3月27日,武汉长进光子技术股份有限公司(长进光子)科创板上市成功过会,保荐机构是国泰海通证券。

长进光子是特种光纤厂商,主要产品掺稀土光纤是特种光纤的重要子类,是激光产业链上游核心光学材料,是各类光纤激光器、光纤放大器、光纤激光雷达的核心元器件,广泛应用于先进制造、光通信、测量传感、国防军工、医疗健康、科学研究等领域。

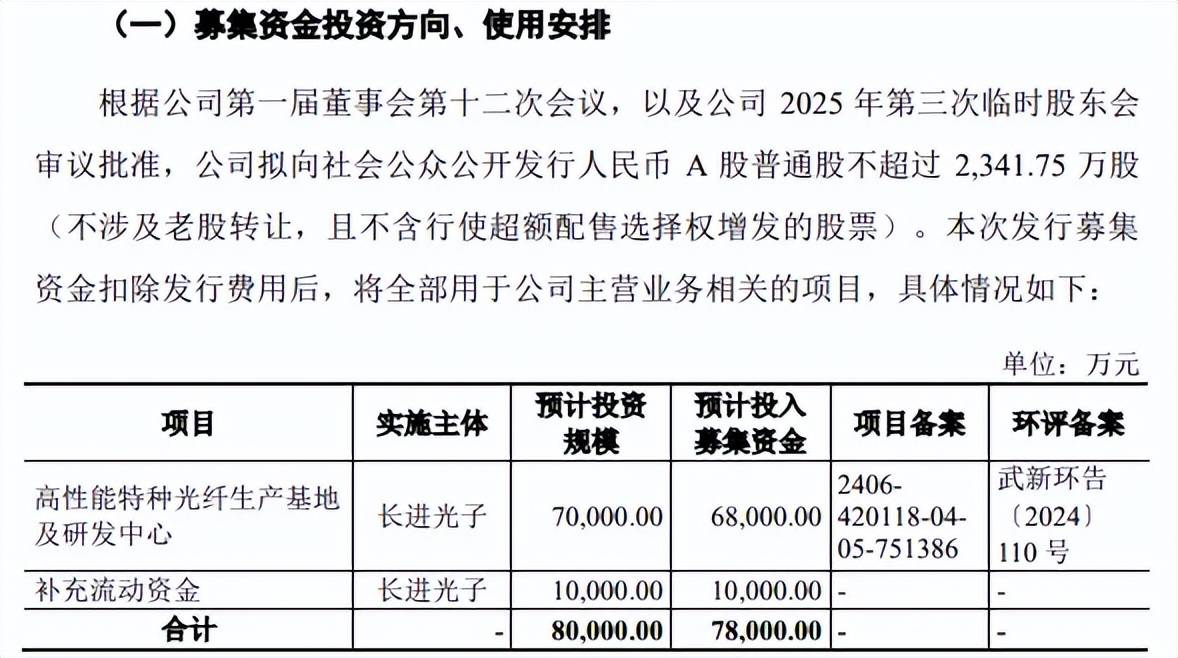

据短平快解读了解,本次IPO,长进光子拟向社会公众公开发行不超过2,341.75万股,拟募集资金7.8亿元,用于高性能特种光纤生产基地及研发中心、补充流动资金,拟使用募集资金分别为6.8亿元、1亿元。

交易性金融资产是补充流动资金的2倍。长进光子资产负债率并不高,2022年至2025年(报告期)分别为22.71%、19.7%、18.6%、29.08%,期末货币资金、交易性金融资产分别为1.01亿元、2.12亿元,另外一年内到期的非流动负债高达3193.98万元(一年内到期的债权投资为3178.59万元),而短期借款、一年内到期的非流动负债分别为3002.29万元、200.23万元,还有长期借款9285.55万元,意味着现金流足以完全覆盖有息负债,债务压力较轻。

公司称补充流动资金能降低财务风险,优化资本结构,增强综合市场竞争力,增强持续盈利能力和抗风险能力,不过交易性金融资产是补充流动资金的2倍有余,这种情况也引起上交所关注,要求说明募集资金用于补充流动资金的合理性和必要性。

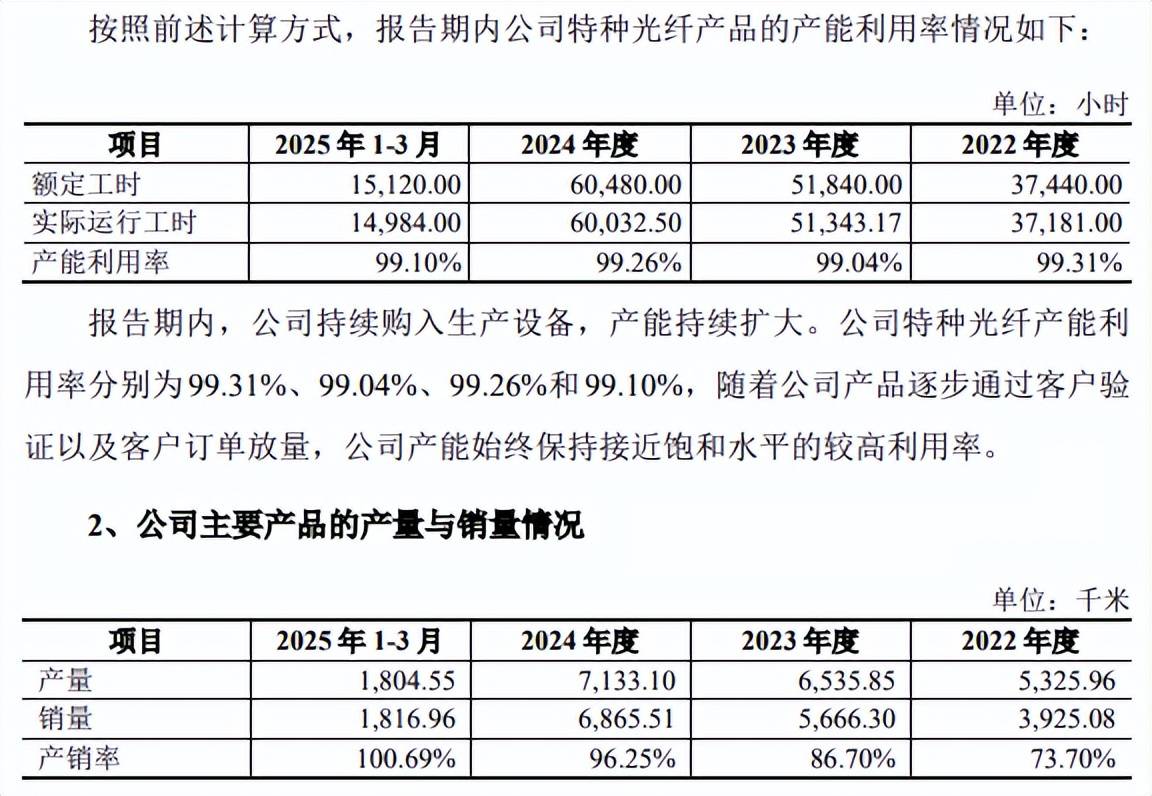

激进扩产,此前存在超量生产。报告期内,长进光子产能利用率总体趋于饱和,分别为99.31%、99.04%、99.26%、96.74%,产量也是一路走高,分别为5,325.96千米、6,535.85千米、7,133.10千米、9,530.48千米,近三年产销率存在波动,分别为86.7%、96.25%、91.55%。

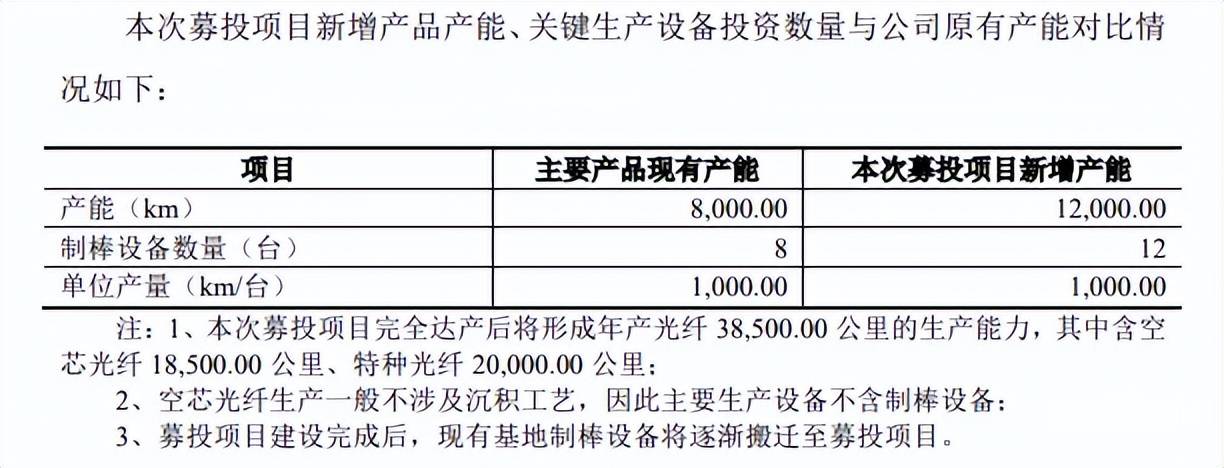

公司本次募投项目完全达产后将形成年产光纤38,500.00公里的生产能力,其中含空芯光纤18,500.00公里、特种光纤20,000.00公里,首轮问询显示,公司主要产品现有产能为8000千米,而募投项目新增产能为12000千米,属于激进扩产,后续产能消化需要引起重视。

上交所在问询中要求说明达产后新增产能消化的具体措施,公司从坚持技术创新,不断加强技术壁垒;加强既有客户合作,持续开拓新客户;国产光纤激光器出海,为国产特种光纤开拓更广阔增长空间三个方面进行说明。

需要指出的是,公司报告期内存在特种光纤实际产量超出环境影响报告表/批复、固定资产投资项目备案证等资质核定产量,即存在超量生产情形,公司称已经通过“特种光纤研发生产技改项目”提升备案产量,该行为未受到环保/发改部门行政处罚或要求采取其他整改措施的情形,实控人李进延、总经理刘长波对超量生产事项出具了承诺,承诺如因超量生产事项导致公司遭受损失的,将全额向公司补偿遭受的全部损失。

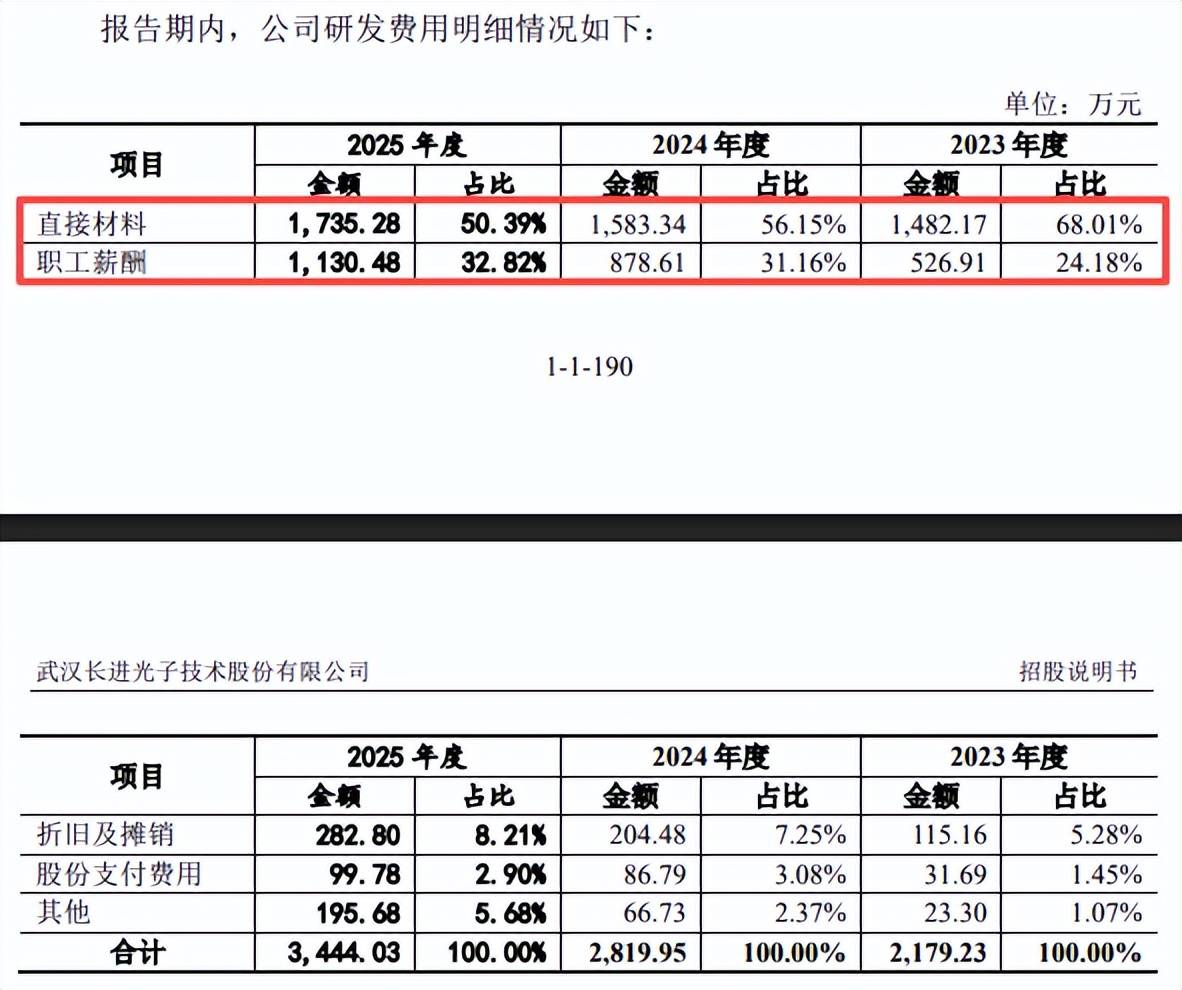

研发费用率下滑,12项发明专利是受让取得。报告期内,长进光子研发费用稳增,分别为1,785.88万元、2,179.23万元、2,819.95万元、3,444.03万元,研发费用率呈现下滑态势,分别为16.5%、15.08%、14.71%、13.95%。

进一步来看,公司研发费用支出重头是直接材料,期末金额、占比分别为1,735.28万元、50.39%,而职工薪酬则分别为1,130.48万元、32.82%。

报告期内研发人员分别为17人、29人、37人、46人,研发团队规模并不大,主要以本科生、硕士生为主,前者近三年分别为16人、17人、18人,后者近三年分别为6人、6人、13人,即公司在去年招聘研发人员更加重视学历。

截至2025年末,公司共拥有专利57项,包括37项发明专利、20项实用新型专利,其中12项发明专利自华中科技大学受让取得,这也意味着公司自身员工获得专利数量为25项,与实用新型专利差不多。