3月31日,浙江欣兴工具股份有限公司(欣兴工具)深交所创业板将迎来上会,保荐机构是华泰联合证券。

欣兴工具专注于孔加工刀具中钻削刀具产品的研发、生产和销售业务,主要产品广泛应用于钢结构工程、轨道交通、造船业、能源装备、机械制造、石油工程等工程制造及数控加工领域,终端客户覆盖国家铁路、中核建设、博世、泛音等国内外企业。

梳理来看,朱冬伟家族表决权近93%,均在公司任职;朱冬伟家族通过股权转让套现2.5亿,引入9名机构投资者,存对赌协议;募资5.6亿翻番扩产,螺纹刀具是扩产重点;研发费用率连续两年在同行中垫底;研发人员本科及以上占比偏低,折旧及摊销支出占比远超同行;分红1.1亿元;业绩平稳,核心产品销售单价下滑,毛利率下滑;存货保持在高位;向关联方采购纸箱,单价高于第三方;两大供应商仅个位数参保。

朱冬伟家族通过股权转让套现2.5亿,引入9名机构投资者

据短平快解读了解,1994年6月,欣兴工具前身成立,2021年11月完成股份制改革,2022年3月启动辅导备案,2023年6月辅导完成后申请上交所主板上市被受理,历经问询后在2024年7月撤回申请文件,2025年1月再次启动辅导备案,6月完成辅导并申请创业板上市被受理,历经三轮问询后迎来本次上会。

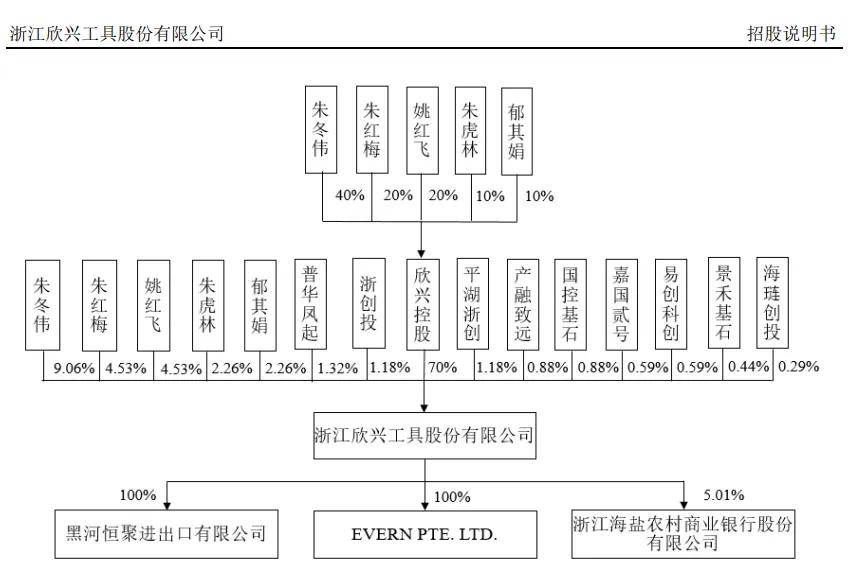

朱冬伟家族表决权近93%,均在公司任职。欣兴工具控股股东是浙江欣兴控股集团有限公司(欣兴控股),持股比例为70%,实际控制人是朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟(朱冬伟家族),直接持股比例分别为9.06%、4.53%、4.53%、2.26%、2.26%,并通过欣兴控股间接控制70%的股份,实际支配公司92.65%的表决权。

朱虎林与朱冬伟为父子关系,朱虎林与朱红梅为父女关系,朱冬伟与朱红梅为兄妹关系,朱冬伟与郁其娟为夫妻关系,姚红飞与朱红梅为夫妻关系,五人在2019年8月20日签署一致行动人协议。

朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟五人均在公司任职,分别担任董事长/总经理、副总经理、董事/副总经理/董秘、董事、副总经理,再结合五人表决权近93%,需要防范实际控制人不当控制风险,欣兴工具表示,尽管公司已建立相应的内部控制和法人治理结构,但如果实际控制人利用其控制地位,通过行使表决权等方式对发行人的人事任免、经营决策等进行不当控制,发生包括但不限于滥用实际控制权、违规担保、资金占用等行为,将可能损害公司及中小股东的利益。

朱冬伟家族通过股权转让套现2.5亿,引入9名机构投资者。欣兴工具辅导备案期间,朱冬伟家族通过股权转让方式引入新股东,2025年4月,普华凤起(宁波)创业投资基金合伙企业(有限合伙)以4500万元的交易对价获得1.32%的股权;浙江省创业投资集团有限、平湖市浙创新兴产业创业投资合伙企业(有限合伙)均以4000万元代价获得1.18%的股权;安徽国控基石混改升级产业基金合伙企业(有限合伙)、海盐产融致远股权投资合伙企业(有限合伙)均以3000万元代价获得0.88%的股权;嘉兴嘉国贰号股权投资合伙企业(有限合伙)、海盐易创科创股权投资合伙企业(有限合伙)均以2000万元代价获得0.59%的股权;苏州景禾基石创业投资合伙企业(有限合伙)、海琏创业投资(嘉兴)合伙企业(有限合伙)分别以1500万元、1000万元代价获得0.44%、0.29%的股权。

通过上述股权转让,实际控制人朱冬伟家族套现2.5亿元,该股权转让进一步完善公司股东结构,需要指出的是,上述投资机构与公司及实际控制人签署对赌协议,约定回购安排回购安排(仅涉及实际控制人,不涉及发行人)、优先认缴权、反稀释、股权转让约定、优先购买权、共同出售权、优先清算权、投资人转让便利、最优惠待遇、股东权利,伴随着公司向深交所递交上市申请,除回购安排以外的其他条款均终止,而若上市失败,则回购安排自动恢复效力,朱冬伟家族将面临回购风险。

募资5.6亿扩产,研发费用率连续两年在同行中垫底

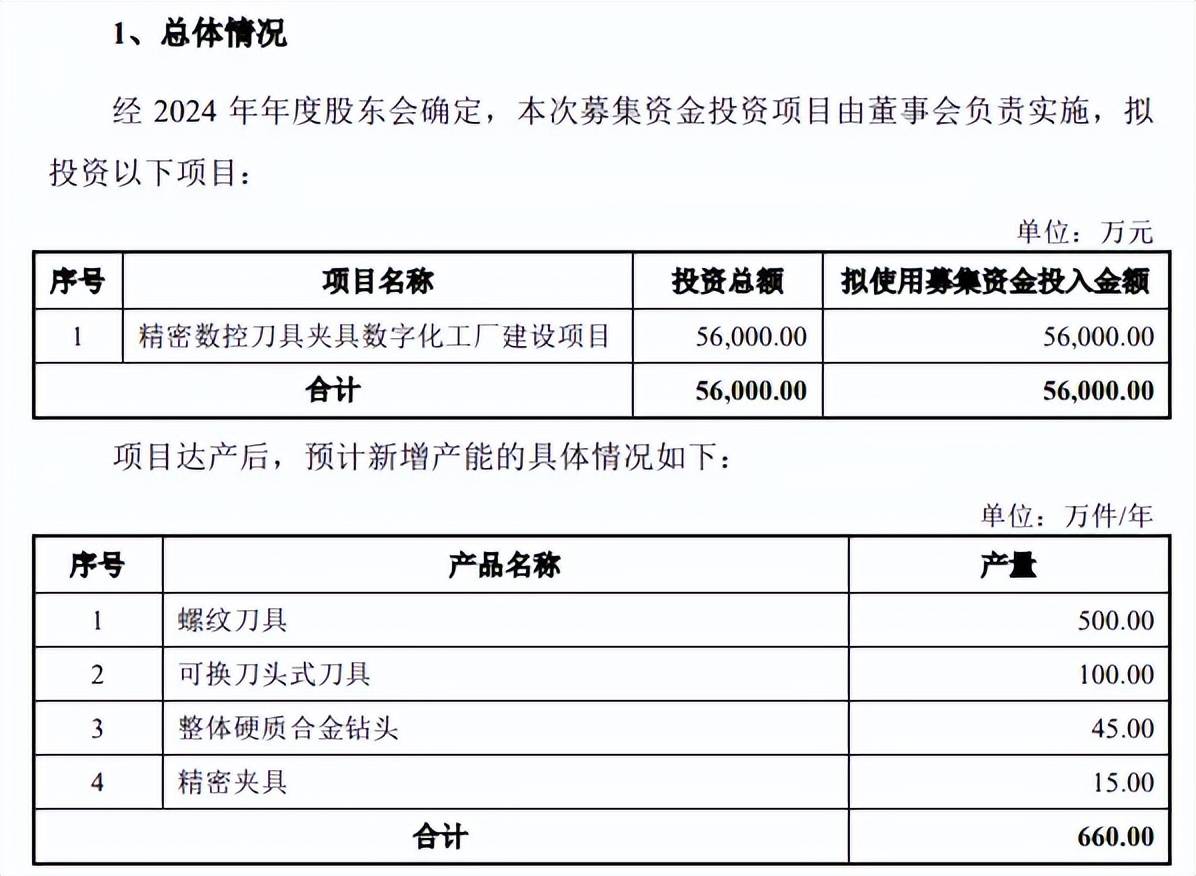

募资5.6亿翻番扩产,螺纹刀具是扩产重点。本次IPO,欣兴工具拟募集资金5.6亿元,全部用于精密数控刀具夹具数字化工厂建设项目,该项目建设完成后,预计每年新增螺纹刀具、可换刀头式刀具、整体硬质合金钻头、精密夹具分别为500万件、100万件、45万件、15万件,合计新增产能650万件/年,是现有产能的1倍。

据短平快解读了解,2020年至2024年,国内孔加工刀具市场规模从183.09亿元增加至216.36亿元,年复合增长率4.26%,而螺纹加工刀具从26.54亿元增加至33.23亿元,年复合增长率5.78%,总体增长幅度较为有限,虽然公司产能利用率较为饱和,主要产品的产能利用率达到94.81%,但这种情况下却要翻番扩产,后续的产能消化需要引起高度重视。

更为重要的是,欣兴工具专注于孔加工刀具,而本次募投重头却是螺纹加工刀具,该产品对应公司现有挤压丝锥、切削丝锥产品,2022年至2025年1-6月(报告期),公司丝锥收入分别为1.44万元、75.30万元、33.30万元和48.89万元,规模明显偏小,且存在较大波动,这种情况下选择扩产该类产品的理由是什么?该产品在手订单情况又是如何?如何保证后续的产能消化?

深交所在问询要求说明本次募投项目的合理性、必要性及风险因素,是否存在投产后产能闲置等方面的风险,公司在招股书中提示“产能消化的风险”指出:如果本次募投项目实施后市场环境发生重大变动,公司市场开拓不力、市场竞争加剧或新产品市场推广进度不及预期,将可能导致公司新增产能不能完全消化,从而导致本次募投项目无法实现预计效益,并对公司的生产经营产生不利影响。

研发费用率连续两年在同行中垫底。报告期内,欣兴工具研发费用分别为2,038.62万元、2,191.82万元、2,287.77万元、1,177.59万元,研发费用率呈现下滑态势,分别为5.21%、5.15%、4.9%、4.82%。

对比自身,管理费用均超过研发费用,分别为2,116.54万元、2,395.41万元、2,994.69万元、1,341.24万元,管理费用率分别为5.41%、5.63%、6.41%、5.49%。

对比行业,可比同行研发费用率均值均超过公司,分别为6.49%、4.84%、6.88%、6.27%,2023年、2024年,可比同行研发费用率均超过公司,以2024年为例,恒锋工具、华锐精密、欧科亿、沃尔德分别为5.66%、6.69%、7.62%、7.53%。

研发人员本科及以上占比偏低,折旧及摊销支出占比远超同行。欣兴工具研发费用重头是职工薪酬,报告期分别为1,008.94万元、1,144.41万元、1,254.30万元、647.27万元,期末占比54.97%,截至去年6月末,共有研发人员96名,占比15.24%,不过学历以专科、高中及以下为主,分别为43人、32人,而本科及以上仅21人。

截至期末,公司合计获得147项专利授权,其中发明专利33项(含境外发明专利2项),发明占比仅22.45%,研发投入有待进一步增强。

折旧及摊销支出仅次于职工薪酬,分别为498.57万元、604.88万元、669.07万元、355.34万元,占比分别为24.46%、27.6%、29.25%、30.18%,远超可比同行均值,后者分别为13.99%、14.07%、13.99%、16.69%,2024年,恒锋工具、华锐精密、欧科亿、沃尔德分别为18.32%、11.06%、12.37%、14.21%,这种情况是否正常?

欣兴工具表示,为满足公司研发需要购置了较多的研发专用设备和软件以及装修改造和新增研发场所,导致发行人研发费用中折旧摊销占比较高,具有合理性。

分红1.1亿元。欣兴工具资产负债率较低,分别为7.83%、9.42%、13.79%、11.35%,期末货币资金高达5.62亿元,没有长短期借款,债务压力较小。

另外,公司报告期内分红过亿,2022年、2024年分别分红4000万元、7000万元,考虑到在股权转让之前,朱冬伟家族持股比例为100%,分红款项全部流入该家族,结合股权转让套现2.5亿,这意味着还没上市,该家族已经入账3.5亿元了。

核心产品毛利率下滑,向关联方采购纸箱单价高于第三方

业绩平稳,核心产品销售单价下滑。2022年至2024年,欣兴工具业绩稳增,收入分别为3.91亿元、4.25亿元、4.67亿元,净利润分别为1.72亿元、1.77亿元、1.85亿元。

据短平快解读了解,2025年,公司未经审计的营业收入、净利润分别为5.12亿元、1.99亿元,同比分别增长约9.49%、7.25%,而2024增速分别为9.88%、4.53%,业绩增长总体变动不大。

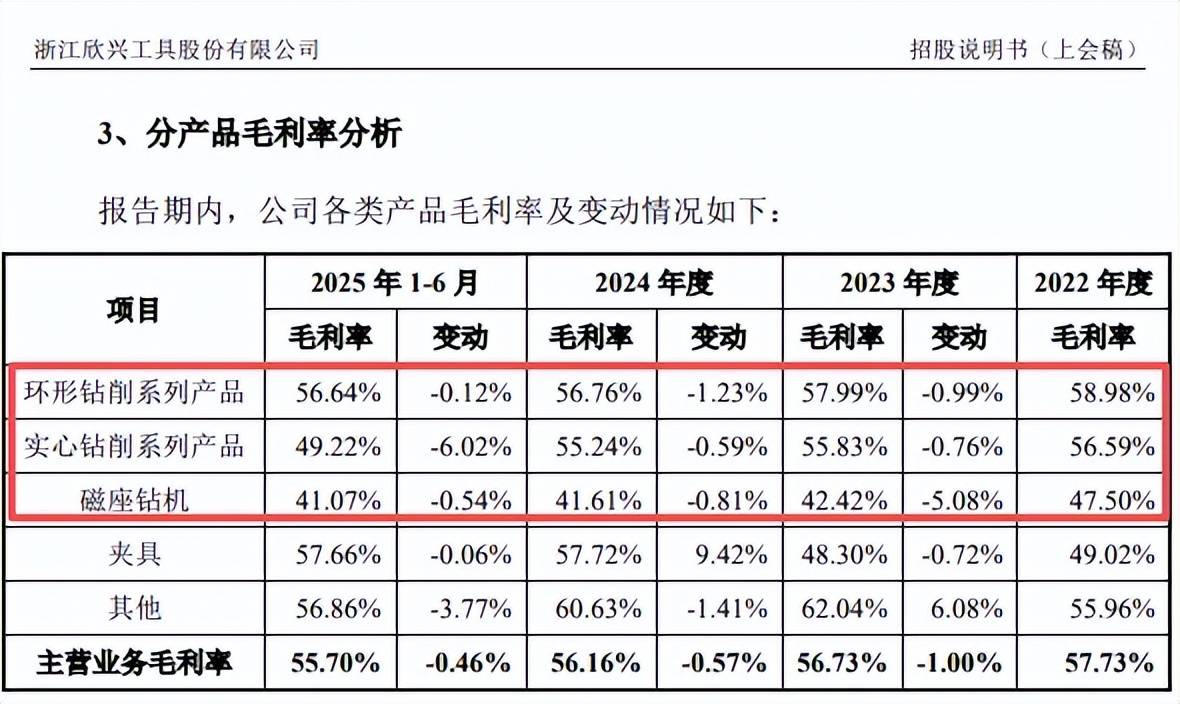

报告期内,主营业务收入分别为3.88亿元、4.22亿元、4.64亿元、2.43亿元,主要来源于环形钻削系列产品,收入分别为32,091.37万元、34,535.50万元、38,496.25万元、19,981.86万元,期末占比82.28%。值得一提的是,环形钻削系列产品平均销售价格呈现下滑态势,每件分别为57.89元、57.83元、56.59元、55.63亿元,累计下滑2.26元/件。

核心产品毛利率下滑。核心产品销售单价下滑的另一面,欣兴工具主营业务毛利率也呈现下滑态势,分别为57.73%、56.73%、56.16%、55.7%,累计下滑2.03个百分点。

环形钻削系列产品毛利率分别为58.98%、57.99%、56.76%、56.64%,累计下滑2.34个百分点,另外,实心钻削系列产品、磁座钻机毛利率也呈现下滑态势,前者从56.59%下滑至49.22%、后者从47.5%下滑至41.07%,夹具产品毛利率有所上升。

存货保持在高位。报告期末,欣兴工具存货保持在高位,分别为18,634.42万元、16,635.14万元、21,115.30万元、21,381.36万元,主要以原材料、库存商品为主,期末账面余额分别为11,065.68万元、8,515.89万元。

存货高企的另一面,相应的跌价准备也不低,分别为1,722.70万元、1,628.57万元、1,639.15万元、1,914.53万元,报告期内产减值损失分别为393.93万元、192.67万元、209.50万元和322.17万元,均系存货跌价准备。

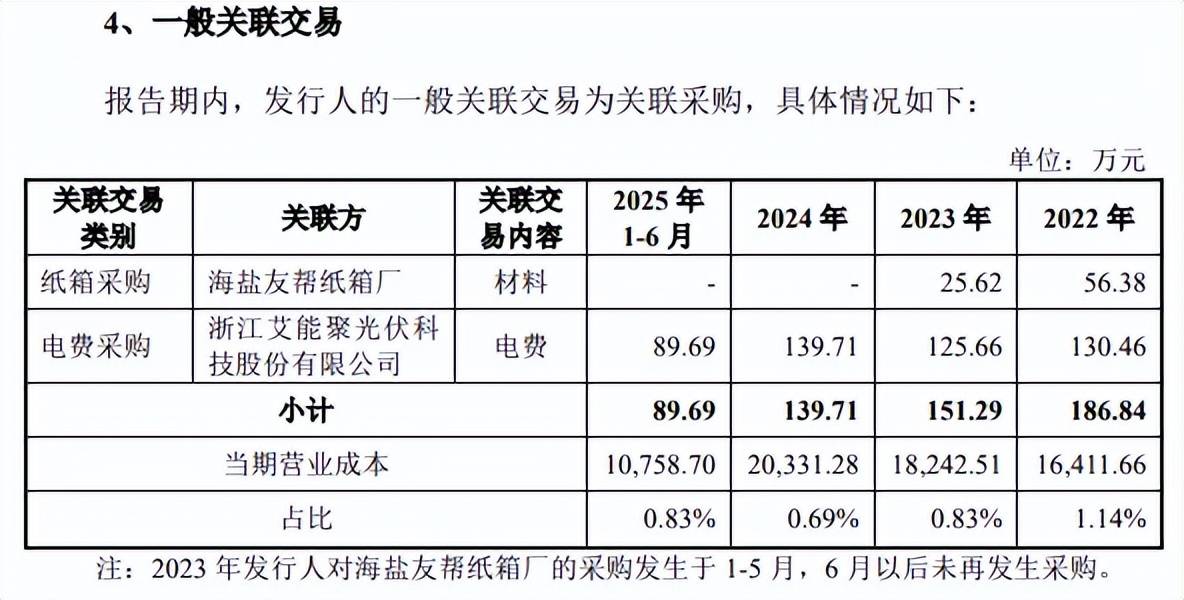

向关联方采购纸箱,单价高于第三方。2022年、2023年,欣兴工具向海盐友帮纸箱厂采购纸箱作为包装材料,采购额分别为56.38万元、25.62万元,该公司是实际控制人之一姚红飞的胞妹姚红霞控制的企业。

2022年,公司向海盐友帮纸箱厂采购的6款纸箱规格价格单价分别为2.04元、2.21元、3.1元、4.42元、1.77元、12.48元,而向非关联方采购同类型产品的单价分别为1.59元、1.68元2.65元、4.25元、1.37元,价格差异分别为0.45元、0.53元、0.45元、0.17元、0.4元、1.42元。

欣兴工具表示,公司自海盐友帮纸箱厂采购的纸箱主要采用金属钉接合,其他非关联方的纸箱采用胶合方式,金属钉结合的纸箱牢固度高于胶合,另外,由于纸箱的单价和整体采购金额较低,发行人对价格的敏感性相对较低,因此对于长期合作伙伴合理范围内的报价均予以接受。

两大供应商仅个位数参保。报告期内,上海鸣煜进出口有限公司(上海鸣煜)均为欣兴工具前五大供应商,采购内容是硬质合金刀片坯料、合金工具钢,采购额分别为1,395.14万元、1,119.71万元、799.06万元、425.44万元。

2022年、2023年、2025年1-6月,公司向南京万和国际贸易有限公司(万和贸易)采购硬质合金刀片坯料及坯料,采购额分别为1,412.56万元、930.93万元、423万元。

企查查显示,上海鸣煜成立于2015年10月,陈鑫、陈祥金均持股50%,实缴资本32.365万元,2022年至2024年参保人数均为3人;万和贸易成立于2014年6月,由宋吉明全资持股,未实缴资本,2023年至2025年参保人数均为1人。

欣兴工具与两家供应商通过什么方式达成商业合作,具体是哪一年,公司对供应商的审核制度又是怎么样的,两家公司参保人数均为个位数的理由是什么,公司是否还存在其他仅个位数参保的供应商?都是深交所需要进行关注的。