时隔半年多,阙正和担任紫金银行董事、行长任职资格获批,目前“一正五副”的行长格局基本形成,高级管理人员调整暂告一段落,未来对业绩会产生哪些影响,尚有待时间验证。

事实上,阙正和身上的担子并不轻,紫金银行近年来面临着收入瓶颈,增长有限,2025年前三季度更是录得营收、净利双降的成绩,这与利息净收入大幅下降有关。

与此同时,公司不良贷款、不良贷款率有所增加,损失类贷款大增,导致信用减值损失进一步增加,显然在关注业绩的同时,贷款质量也需要引起重视。

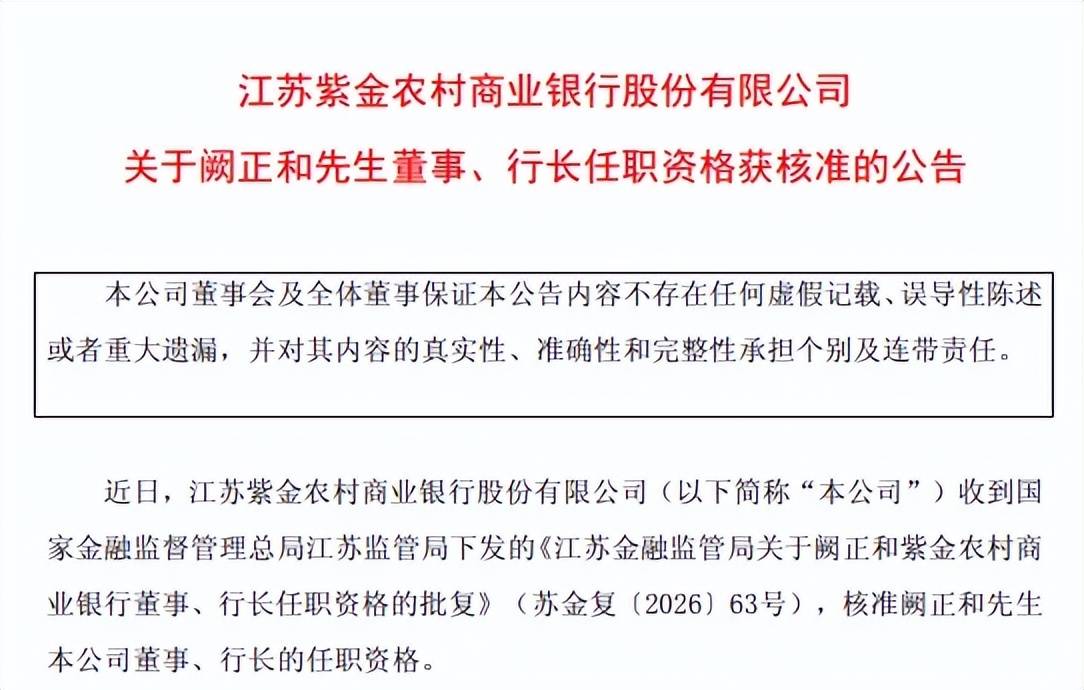

阙正和正式成为新行长,原行长到期后离任

行长任职资格获批。3月16日,紫金银行公告称江苏监管局核准阙正和公司董事、行长的任职资格,这意味着阙正和正式成为行长,担起带领公司前进的重担。

公开资料显示,阙正和出生于1975年,本科学历,硕士学位,经济师,曾任泗阳联社资金营运股副股长、资金营运部总经理兼裴圩支行行长,泗阳农村合作银行信贷管理部总经理,洪泽县农村信用合作联社副主任,江苏省农村信用社联合社业务管理处主任科员、业务发展部高级经理、业务管理部副总经理、业务管理部总经理,江苏农商联合银行业务管理部(普惠金融部)总经理,现任紫金银行党委副书记、行长。

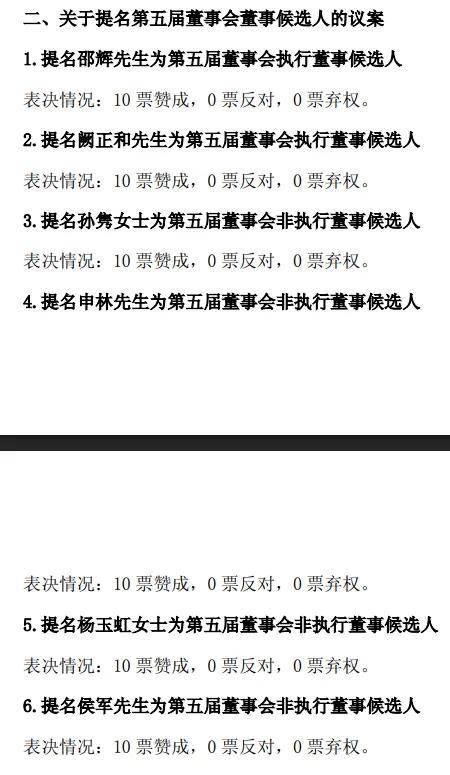

董事会换届,副董事长离任。2025年8月21日,紫金银行董事会换届选举,邵辉、阙正和、孙隽、申林、杨玉虹、侯军被选举为第五届董事会董事,刘志友、周芬、程乃胜、岑赫、张龙耀被选举为独立董事。

据短平快解读了解,原副董事长朱鸣、非独立董事薛炳海没能继续担任董事职务,朱鸣出生于1969年,硕士研究生学历,曾任人民银行南京分行内审处科长、金融稳定处副处长、纪检监察一处副处长,恒丰银行南京分行党委委员、副行长,恒丰银行济南分行党委书记、行长,恒丰银行广东自贸区分行筹备组组长,莱商银行董事、行长,2022年3月起担任副董事长职务,还是公司党委副书记,2024年税前年薪115.3万元。

阙正和、杨玉虹为新晋董事人选,后者出生于1972年,大学学历,高级会计师,现任江苏苏豪投资集团有限公司党总支书记、董事长、法定代表人,该公司是紫金银行大股东之一。

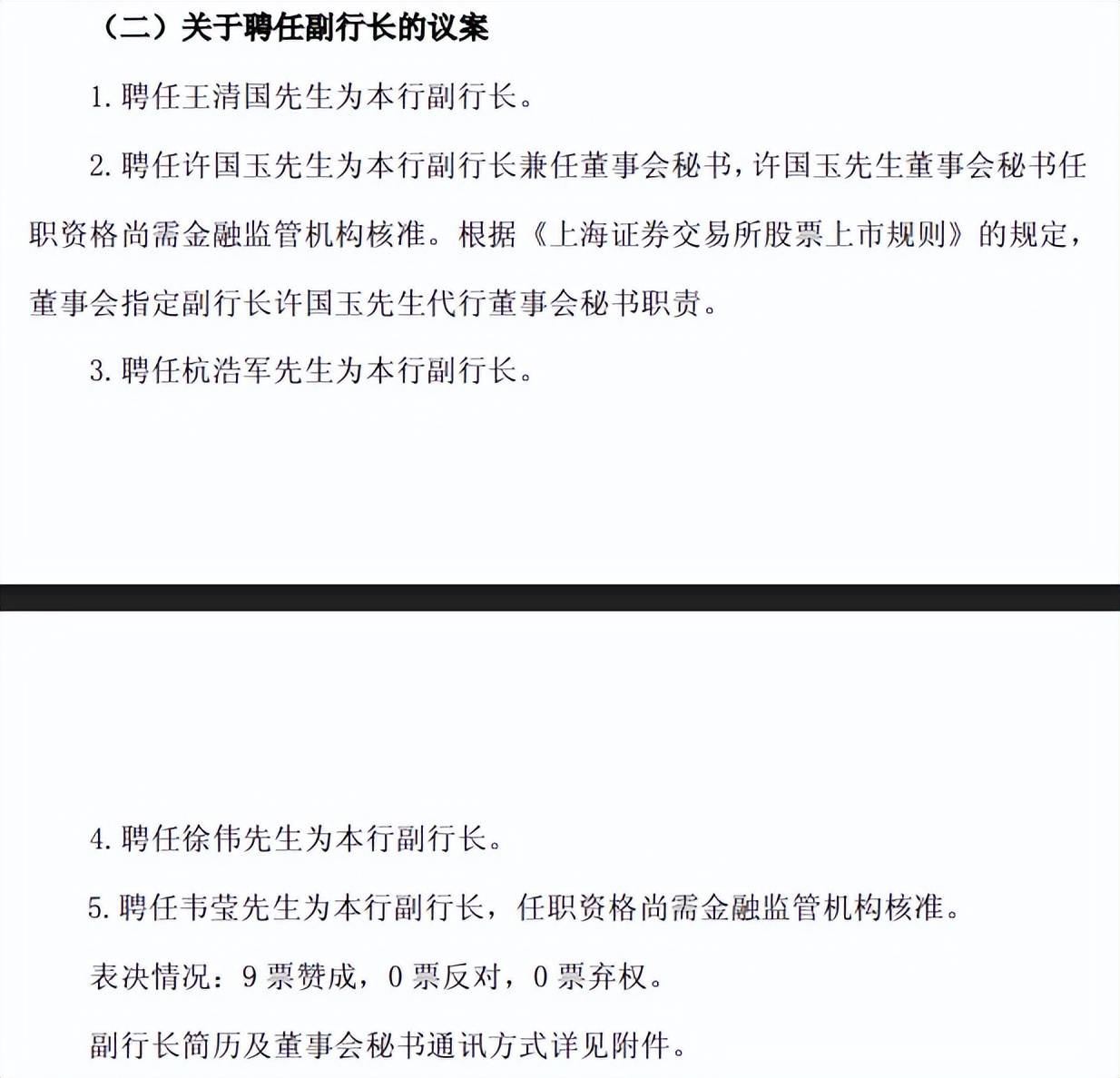

原行长离任,年薪最高。同日,紫金银行董事会选举邵辉为董事长,聘任阙正和为行长,兼任首席合规官,聘任许国玉为副行长兼董事会秘书,聘任王清国、杭浩军、徐伟、韦莹为副行长,彼时阙正和、许国玉(董事会秘书)、韦莹任职资格尚待核准。

2024年报显示,紫金银行原行长是史文雄,其出生于1984年,本科学历,经济师,曾任溧阳农村合作银行副行长、江南农村商业银行股份有限公司三农业务部总经理、副行长、行长,2020年8月起担任行长职务,直至上述换届,2024年税前年薪146.02万元,在所有董监高中薪酬中位列第一。

2024年报中副行长徐燕没能继续成为新一届副行长,其出生于1975年,本科学历,经济师,曾任中国银监会江苏银监局合作处科长,中国银监会江苏银监局合作处(农金处)副处长,紫金银行风险总监,自2017年12月起担任副行长职务直至上述换届,2024年税前年薪为99.77万元。

伴随着阙正和、韦莹任职资格的核准,紫金银行“一正五副”的行长格局形成,董事会换届后高级管理人员的调整迅速到位,在阙正和带领下,公司经营战略是否会有所改变,对业绩又会带来哪些影响,尚有待时间验证。

去年前三季度营收、净利双降,信用减值损失持续增加

官网显示,紫金银行成立于2011年3月,由原南京市区、江宁区、浦口区、六合区的4家信用联社合并组建成立,2019年1月3日成功登陆A股主板市场,成为全国首家A股上市省会城市农商行,全国第6家A股上市农商行,江苏省第8家A股上市银行。截至2025年9月末,总资产2860.34亿元。

业绩波动,去年前三季度双降。2020年至2024年,紫金银行业绩存在波动,实现营业收入分别为44.77亿元、45.02亿元、45.07亿元、44.2亿元、44.63亿元,总体没有太大变动;归母净利润分别为14.41亿元、15.15亿元、16亿元、16.19亿元、16.24亿元,表现略强于收入。

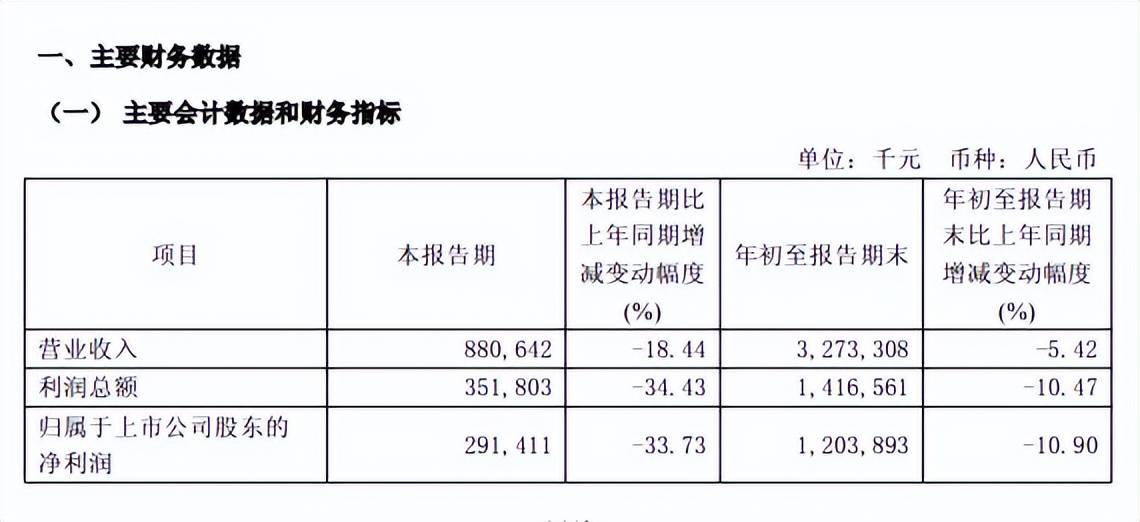

据短平快解读了解,2025年前三季度,公司录得营收、净利双降的成绩,分别为32.73亿元、12.04亿元,同比分别下滑5.42%、10.9%,其中第三季度业绩大幅下滑,实现营收、净利分别为8.81亿元、2.91亿元,同比分别大幅下滑18.44%、33.73%。

净息差持续下探,贷款利息收入降幅扩大。近年来银行面临着净息差不断下滑的调整,紫金银行从2020年的1.91%下滑至2024年的1.42%,2025年前三季度进一步下滑至1.17%,累计下滑0.74个百分点。

与此同时,利息净收入从增长过渡至下滑,2022增速为1.93%,随后两年分别下滑1.87%、7.23%,去年前三季度同比大幅下滑17.34%至23.8亿元,是总收入下滑的关键。

2024年,紫金银行贷款利息收入为70.42亿元,同比减少2.98亿元,其中公司贷款、个人贷款利息收入分别为48.05亿元、19.67亿元,同比分别减少0.34亿元、2.18亿元。

进入2025年,贷款利息收入下滑更大,中报为31.37亿元,同比减少4.86亿元,公司贷款、个人贷款利息收入分别为22.48亿元、7.59亿元,同比分别减少1.99亿元、2.7亿元,对利息净收入造成不利影响,继而影响总收入。

非利息收入转增。紫金银行非利息收入表现波动较大,2020年至2023年连续四年下滑,降幅分别为6.68%、14.64%、13.2%、2.44%,2024年同比大增71.6%至7.89亿元,2025年前三季度同比增长53.67%至8.93亿元。

进一步来看,手续费及佣金净收入、投资收益分别为1.97亿元、6.98亿元,同比分别增长41.54%、72.64%,不过公允价值变动损失为1686万元,上年同期为收益233.3万元,其他收益61.8万元,上年同期为2779.8万元。

信用减值损失增加,拨备覆盖率下滑。需要指出的是,紫金银行信用减值损失增长较为明显,2024年为8.16亿元,同比增加1.49亿元,2025年前三季度为7.42亿元,同比增加0.34亿元。信用减值损失重头是贷款减值损失,2025年中报损失额为6.46亿元,同比增加1.13亿元,贷款质量仍然需要引起公司重视。

另外,紫金银行拨备覆盖率下滑较为明显,2024年为201.44%,同比下滑45.81个百分点,2025年三季报为184.81%,较年初下滑16.63个百分点。

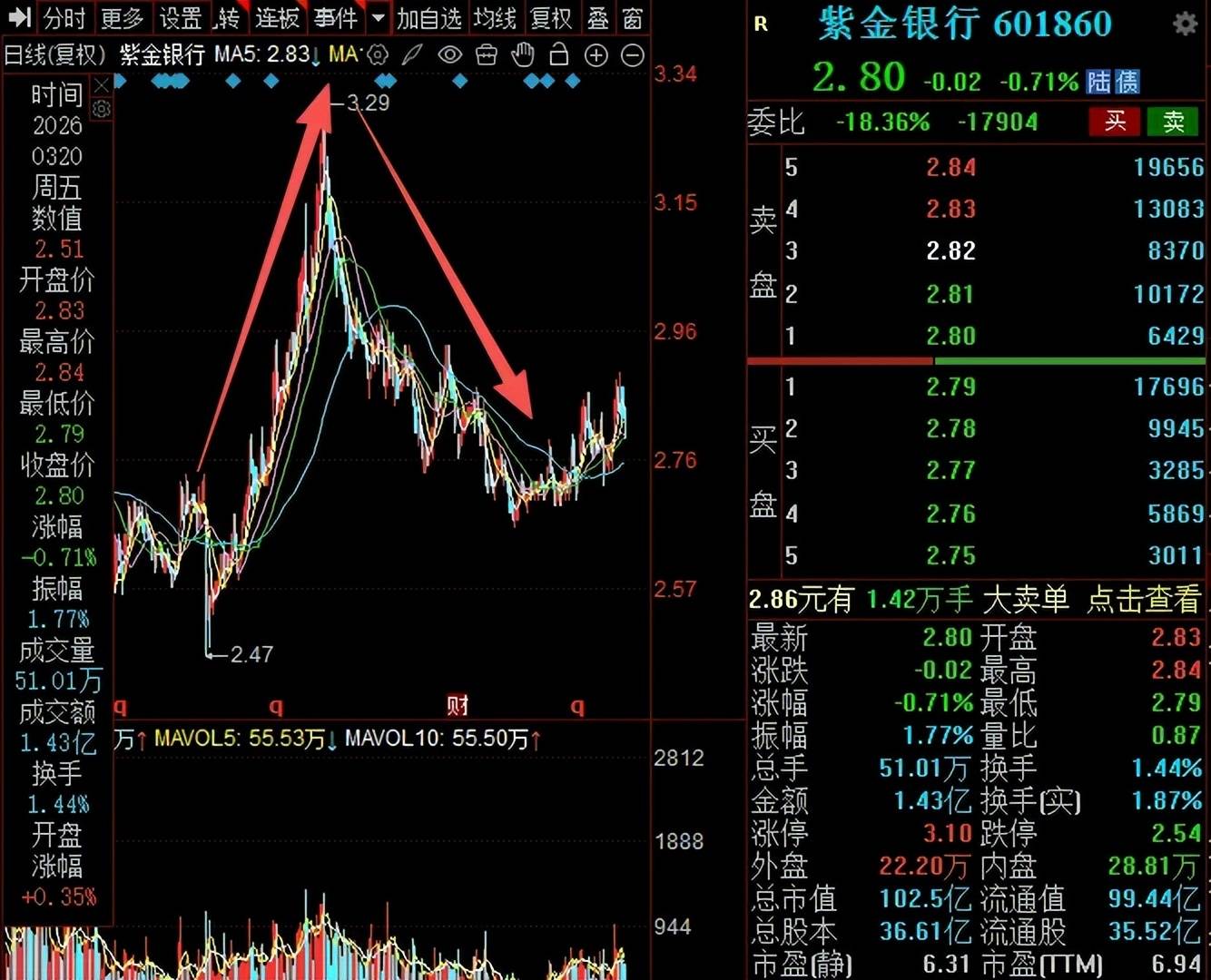

二级市场上,紫金银行股价表动较大,总体呈现“倒V”走势,自2025年4月低点2.47元/股(前复权,下同)一路上升至3.29元/股,随后又一路下跌,截至3月20日收盘,股价为2.80元/股,较高点下跌近15%,总市值102.5亿元,TTM市盈率6.94倍。

不管是主力机构,还是股东人数,总体呈现减少态势,2024年报,持有公司机构数量、累计持股数量分别为109家、13.25亿,2025年三季度则分别降低至9家、11.23亿股;股东总人数从2024年底的6.7万户下滑至去年三季报的6.3万户,减少0.4万户。

损失类贷款增加明显,去年多次转让不良资产

不良双增,损失类贷款大增。2022年至2024年,紫金银行不良贷款分别为19.28亿元、20.54亿元、23.48亿元,不良贷款率分别为1.2%、1.16%、1.24%。

据短平快解读了解,2025年前三季度,不良贷款进一步增加至25.99亿元,不良贷款率也上升至1.35%,在A股10家农商行中排在第二,比最低的常熟银行(0.76%)要高上0.59个百分点。

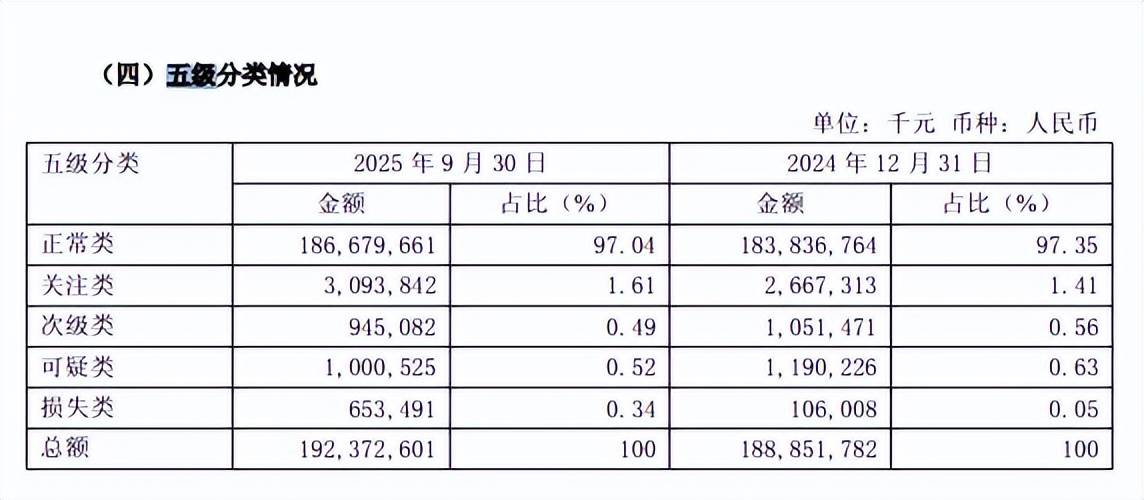

按五级分类来看,紫金银行关注类贷款为30.94亿元,较上年末增加4.27亿元,损失类贷款为6.53元,较上年末增加5.47亿元,该类贷款意味着无法收回或收回可能性极低。另外,由于公司没有披露各大行业具体的不良贷款情况,外界无法知悉其不良贷款主要集中在哪个行业。

接连处置个人不良贷款资产。2024年报显示,公司通过向第三方转让的方式处置不良贷款本金9.38亿元,2025年1-6月处置不良贷款本金6.97亿元,约是2024年处置不良资产的75%,显然处置力度明显增强。

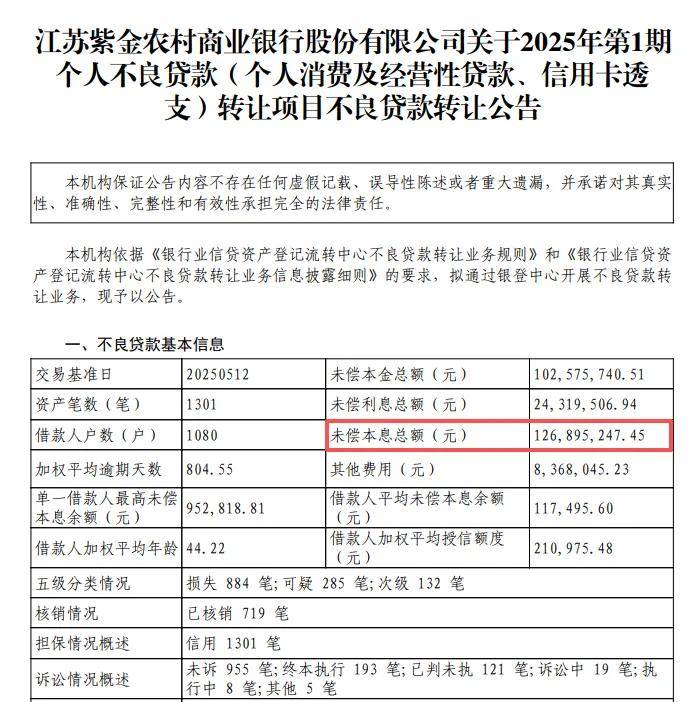

2025年5月6日,紫金银行披露2025年第一期个人不良债权转让项目的招商公告,债权金额15068.68万元,其中本金12433.64万元、利息2635.04万元,贷款类型是消费类贷款、经营类贷款、信用卡。

6月5日,公司披露2025年第1期个人不良贷款(个人消费及经营性贷款、信用卡透支)转让项目不良贷款转让公告,未偿本息总额12689.52万元,借款人1080户,共计1301笔,其中损失884笔;可疑285笔;次级132笔。

![]()

公司及参股农商行被重罚。紫金银行及其参股的两家农商行在过去的一年中均领百万元级别罚单,2025年7月,公司因违反金融统计管理规定;违反账户管理规定;违反特约商户管理规定;违反支付受理终端管理规定;违反反假货币业务管理规定;违反人民币流通管理规定;违反信用信息采集、提供、查询及相关管理规定,被中国人民银行江苏省分行警告,没收违法所得20.22元,罚款240万元。

公司参股的农商行江苏高淳农村商业银行股份有限公司在今年2月受到重罚,因违反金融统计相关规定;违反账户管理规定;违反网络安全管理规定;违反数据安全管理规定;违反反假货币业务管理规定;违反人民币流通管理规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;与身份不明的客户进行交易,被中国人民银行江苏省分行警告、通报批评,罚款189.9万元。

无独有偶,另一家参股的农商行江苏溧水农村商业银行股份有限公司在同月因违反金融统计相关规定;违反账户管理规定;违反特约商户管理规定;违反网络安全管理规定;违反数据安全管理规定;违反反假货币业务管理规定;违反人民币流通管理规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;与身份不明的客户进行交易被中国人民银行江苏省分行警告、通报批评,没收违法所得2059元,罚款245.78万元。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)