3月13日,广州科莱瑞迪医疗器材股份有限公司(科莱瑞迪)北交所上市成功过会,保荐机构是银河证券。

科莱瑞迪以医用低温热塑材料的核心技术为基础,搭建了基础材料技术、产品应用技术和智能技术三大技术平台,形成了围绕放射治疗和康复治疗的两大产品系列。

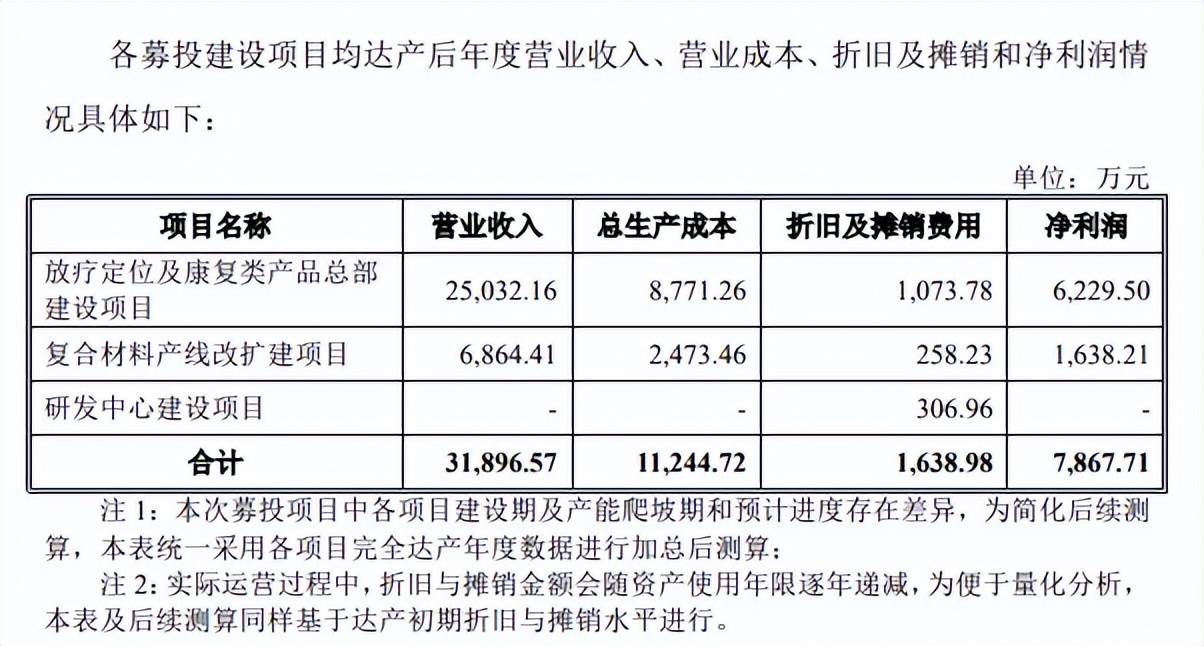

据短平快解读了解,本次IPO,科莱瑞迪拟向不特定合格投资者公开发行不超过1,480.00万股,拟募集资金25,913.29万元,用于放疗定位及康复类产品总部建设项目、复合材料产线改扩建项目、研发中心建设项目,拟使用募集资金分别为17,440.31万元、3,288.59万元、5,184.39万元。

删减4000万补流项目,分红超5000万元。科莱瑞迪首版招股书中还包括4000万元的补充流动资金项目,北交所在两轮问询中要求结合货币资金、财务状况、现金分红、以及测算的营运资金缺口说明补充流动资金的合理性与必要性。

事实上,公司资产负债率较低,报告期内分别为16.73%、24.28%、29.69%、18.5%,2024年末货币资金6,500.56万元,定期存款、存单、银行理财等合计14,375.50万元,合计20,704.90万元,没有短期借款,长期借款为11458.73万元,这种情况下还要补充流动资金是否合理?

更为重要的是,公司共进行四次现金分红,分别为1501.74万元、1501.74万元、1001.16万元、1001.16万元,累计5005.8万元,已经超过补充流动资金,显然该项目并不合理,也不具备必要性,所以上会稿中删除相关项目。

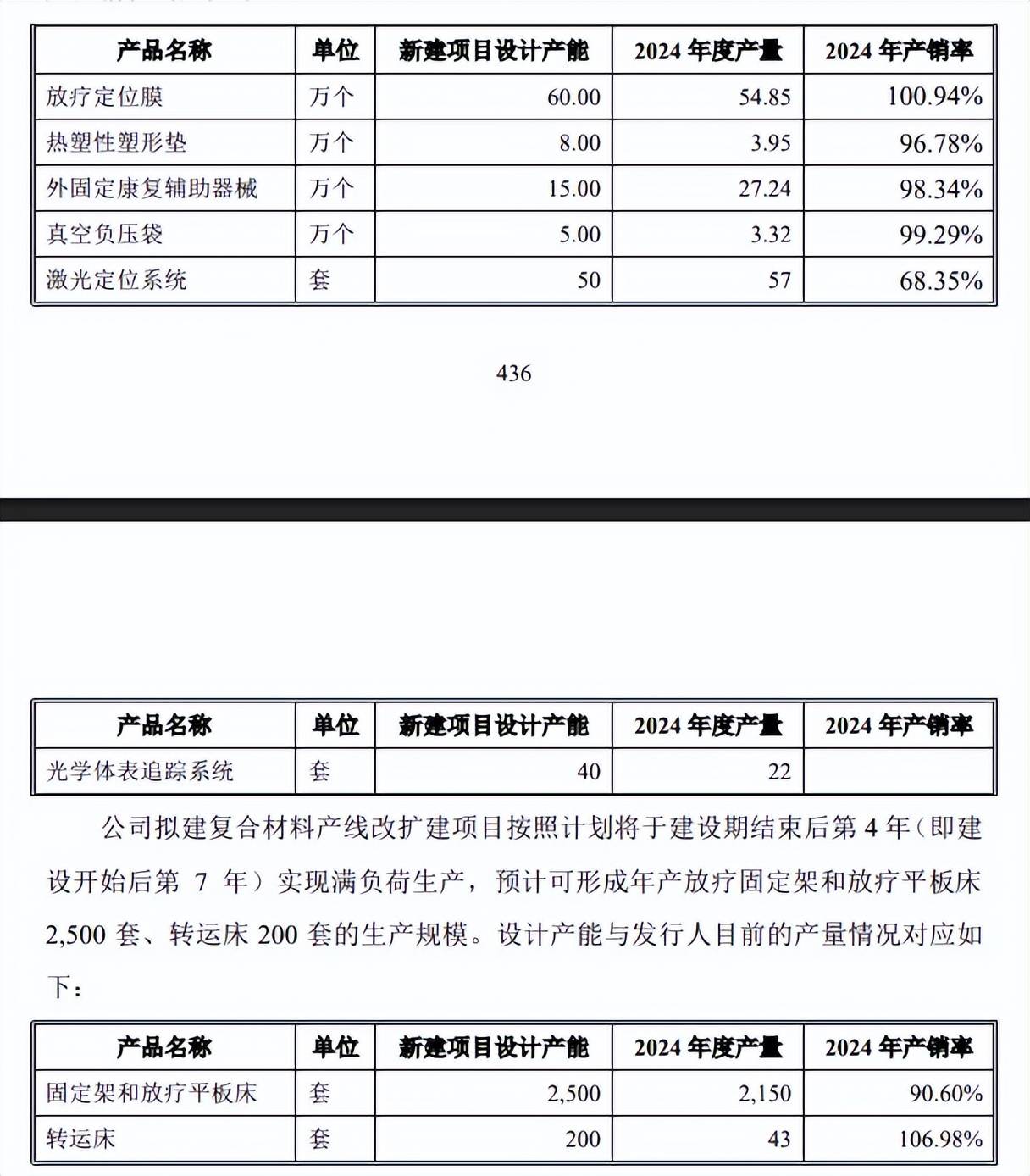

激进扩产,产能消化引关注。报告期内,科莱瑞迪产能利用率较高,放疗定位膜、热塑性塑形垫、外固定康复辅助器械分别为106.02%、91.25%、98.47%、96.13%;真空负压袋分别为89.36%、90.75%、90.69%、94.97%;放疗固定架、放疗平板床和转运床分别为96.28%、96.59%、105.29%、109.01%。

公司本次募投的放疗定位及康复类产品总部建设项目达产后将新增放疗定位膜60万个,热塑性塑形垫8万个、真空负压袋5万个、外固定康复辅助器械15万个、放疗定位系统90套,而复合材料产线改扩建项目达产后将新增放疗固定架、平板床1500套、转运床200套。

募投项目新增产能分别是2024年产量的1.09倍、2.03倍、1.51倍、0.55倍、1.14倍、1.16倍、4.65倍,显然属于激进扩产,后续的产能消化问题尤其要引起重视。

北交所在两轮问询中均是否有足够的市场消化能力进行问询,公司则表示,已围绕产品开发、市场开拓等多方面制定了切实可行的产能消化措施,具备产能消化和保障市场份额增长的核心竞争力基础,公司新增产能具备市场消化能力,无法消化的风险较低。

扩产项目业绩预测是否合理,曾存在超产能生产。科莱瑞迪两大扩产项目均达产后,预计可新增营业收入合计31,896.57万元,净利润7,867.71万元,以此计算,销售净利率将达到24.67%,值得一提的是,2022年至2025年销售净利率连年下滑,分别为29.74%、25.15%、23.56%、20.15%,累计下滑9.59个百分点,上述预测净利率要比2024年、2025年还要高,是否合理呢?

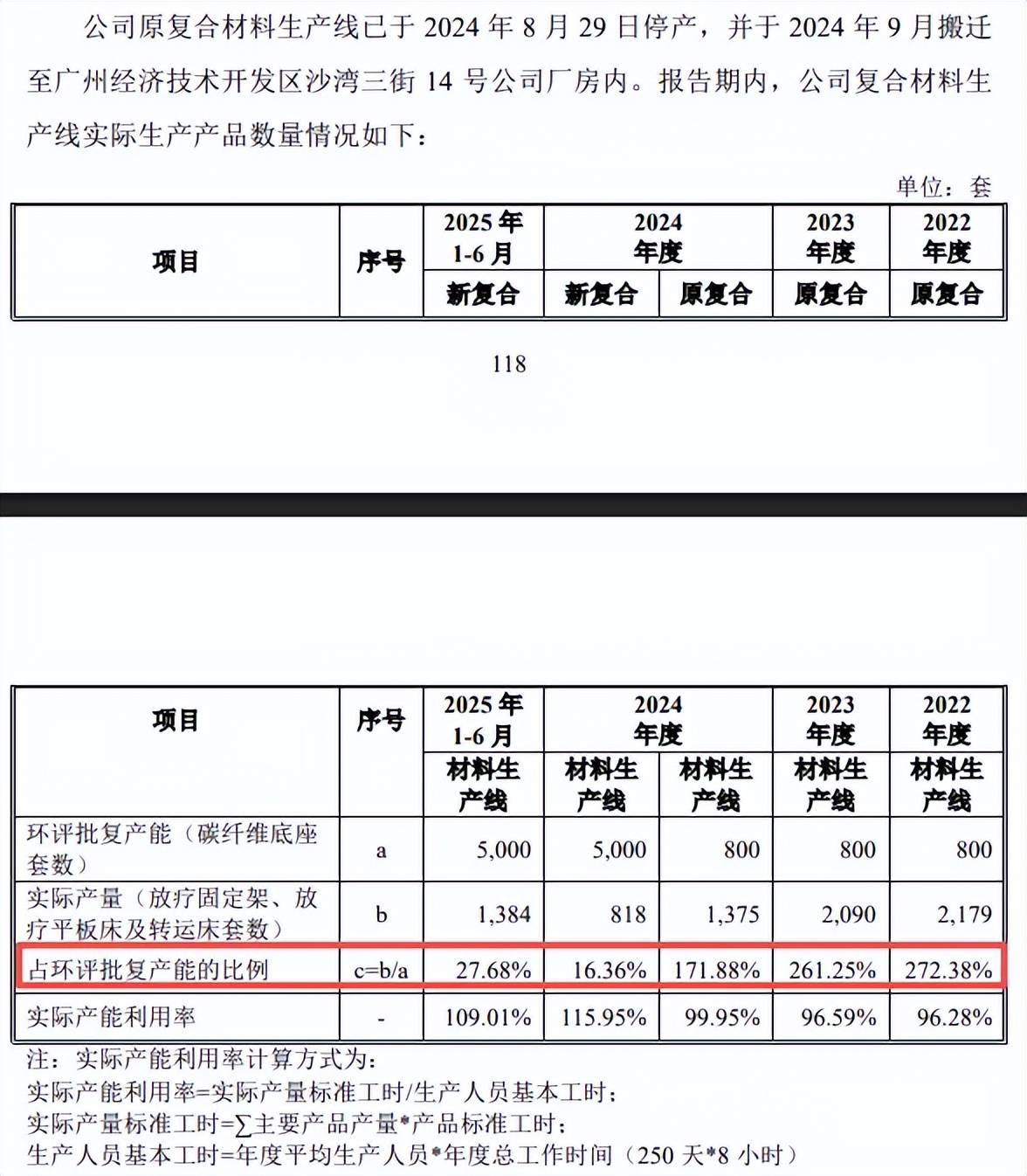

另外,公司复合材料生产线存在超批复产能生产情形,2022年至2024年,环评批复产能(碳纤维底座套数)均为800套,而实际产量分别为2179套、2090套、1375套,占环评批复产能的比例分别为272.38%、261.25%、171.88%,该生产线在2024年8月停止使用,9月起超批复产能生产情形已不存在,相关整改已经完成。

科莱瑞迪表示,公司系初次违法,且已主动采取改正措施并已完成整改,没有造成生态环境危害后果,可被认定为“可以不予行政处罚”的情形,但上述违规行为自整改完毕之日至本回复出具日尚未过行政处罚两年的处罚时效,仍不排除未来公司可能因此受到相关主管部门处罚的风险。

研发费用落后于销售费用、管理费用,研发费用率落后于行业均值。报告期内,科莱瑞迪研发费用分别为1956.83万元、2132.73万元、2135.21万元、1122.18万元,研发费用率分别为8.339%、8.995%、7.48%、7.37%。

对比自身,不管是销售费用,还是管理费用,均远超研发费用,期末分别为2864.49万元、1349.61万元,费用率分别为18.82%、8.87%。

对比行业,可比同行研发费用率均值均高于公司,分别为10.97%、10.03%、11.08%、8.82%,进一步来看,春立医疗、惠泰医疗研发费用率均高于公司,2024年分别为16.52%、14.06%,而康拓医疗、南微医学分别为7.42%、6.33%,显然与头部企业仍然存在一定差距。

截至期末,公司共获得133项专利,其中发明专利37项,发明专利占比约28%,科研成果还是值得肯定的。