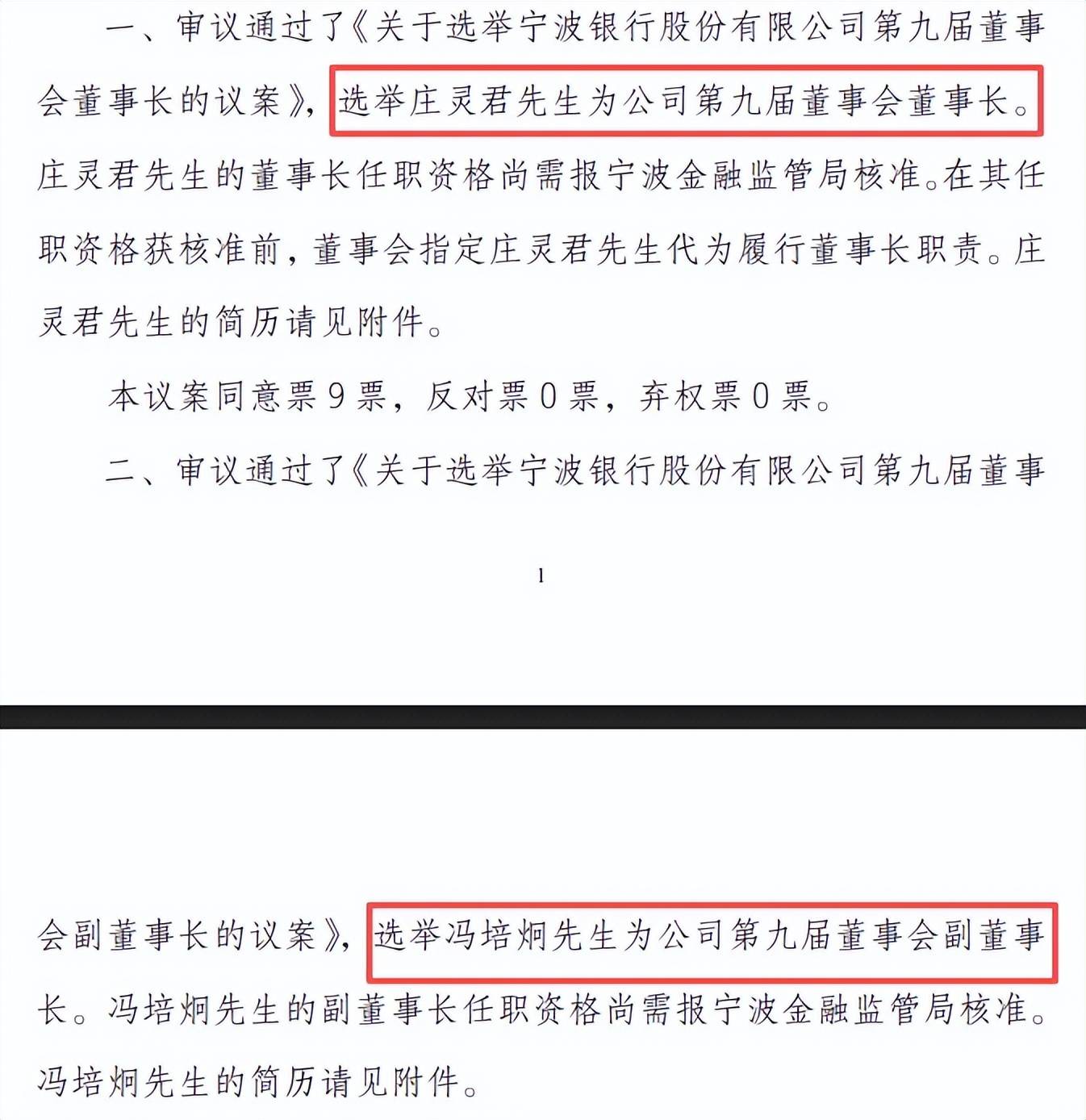

近日,宁波银行董事会迎来换届选举,原董事长陆华裕因到龄离任,原行长庄灵君被选举为新任董事长,副行长冯培炯被选举为副董事长、行长,任职资格尚待核准。

近年来,宁波银行业绩连年增长,主要受益于利息净收入持续增长推动,不过去年中报个人贷款利息收入转降需要引起注意,且信用减值损失继2024年增加之后,去年增势更猛,对利润端造成不利影响。

宁波银行贷款质量较为稳定,不良贷款主要集中在个人业务,去年中报超99亿元,需要强化零售贷款质量管理,才有望进一步降低不良贷款率,公司也在去年数次转让个人不良贷款资产。

原行长庄灵君成为新一任掌舵人

董事会换届选举,董事长陆华裕到龄卸任。2月26日,宁波银行进行董事会换届选举,选举谢功益、周建华、陈永明、陈初生、刘新宇、庄灵君、冯培炯、楼松松为公司第九届董事会股东董事和执行董事,其中周建华、刘新宇、庄灵君、冯培炯是第八届董事会成员,另外4名董事均为新晋董事,显然董事变动较大。另外,朱芳华被选举为职工董事。

公司表示,原第八届董事会董事长陆华裕,执行董事、副行长罗维开因到龄离任,股东董事陈德隆、邱清和、魏雪梅因工作安排原因,不再担任公司董事、专门委员会委员以及高级管理人员职务。

独立董事与第八届董事会一样,没有发生变动,分别是贝多广、李浩、洪佩丽、王维安、李仁杰。

原行长被选举为董事长,原副行长被聘任为行长。宁波银行原董事长陆华裕因到龄退休原因不再担任董事、董事长职务,公司表示,在陆华裕董事长的带领下,公司在资产规模总量、综合经营能力、风险管控水平、科技赋能质效、品牌价值影响等领域实现全方位提升,在助力经济社会高质量发展、服务大众美好生活的同时,经营业绩保持稳步增长,为股东创造了可观的投资回报。

据短平快解读了解,原行长庄灵君被选举为第九届董事会董事长,任职资格尚需宁波金融监管总局核准,在此之前,董事会指定其代为履行董事长职责,其自2022年4月起担任行长职务。

冯培炯被选举为副董事长、行长,任职资格尚需核准,在此之前代为履行行长职责,其在2015年8月起担任副行长职务,是公司资深老将。

董事会还聘任付文生、王勇杰、徐雪松、王丹丹、俞罡、陆海英、胡海东为公司副行长,其中俞罡、陆海英、胡海东任职资格尚待核准,俞罡、胡海东还分别被聘为董事会秘书、财务负责人。

此外,董事会聘任王勇杰为公司首席合规官、风险总监,聘任郁清为审计部总经理,聘任童卓超为证券事务代表。

总体来讲,宁波银行董事会、高级管理人员伴随着换届选举调整较大,新任董事长、行长分别由原行长、原副行长接任,都是公司资深老将,预估战略将不会有重大调整,未来能够带领公司再创辉煌,仍有待时间验证。

利润总额利润放缓,信用减值损失加剧

官网显示,宁波银行是一家中外合资的区域性上市银行,是全国21家系统重要性银行之一,在北京、上海、深圳、杭州、南京、苏州、无锡、温州等地设有16家分行,开设永赢基金、永赢金租、宁银理财、宁银消金4家子公司,全行员工2.5万人。

业绩稳增,利润总额增速有所放缓。2022年至2024年,宁波银行业绩稳增,实现营业收入分别为578.79亿元、615.85亿元、666.31亿元,归母净利润分别为230.75亿元、255.35亿元、271.27亿元。

业绩快报显示,2025年实现营业收入、归母净利润分别为719.68亿元、293.33亿元,同比分别增长8.01%、8.13%,宁波银行表示,公司持续提升专业化、综合化服务能力,聚焦实体经济客户需求,不断升级商业模式,各业务板块协同发力,推动经营业绩实现稳健增长,可持续发展的基础进一步夯实。

需要指出的是,2025年营业利润、利润总额增速放缓明显,分别为323.4亿元、321.6亿元,同比分别微增2.51%、2.79%,而上年同期增速分别为12.56%、12.14%。

据短平快解读了解,利润总额下滑早在去年中报就有了苗头,2025年1-6月,宁波银行公司业务实现营业收入156.98亿元,同比增长27.87%%,利润总额为74.73亿元,同比微降0.52%;个人业务营业收入103.34亿元,同比下降3.85%,利润总额12.42亿元,同比下降12.9%;资金业务收入108.55亿元,同比下降3.64%,利润总额73.4亿元,同比增长9.23%。

净息差不断下滑,个人贷款利息收入转降。近年来,银行面临着净息差不断下滑的挑战,宁波银行则从2020年的2.3%下滑至2024年的1.86%,去年前三季度进一步下滑至1.76%,累计下滑0.54个百分点。

即使如此,公司利息净收入表现仍然较为出色,2022年至2024年增速分别为14.75%、9.02%、17.32%,去年前三季度同比增长11.83%至394.96亿元,是收入保持增长的关键。

进一步来看,去年上半年贷款及垫款利息收入354.46亿元,同比增加20.85亿元,增长6.25%,主要是贷款及垫款规模增加,不过平均收息率为4.38%,同比下滑0.54个百分点。

公司贷款利息收入214.03亿元,同比增加33.17亿元,而个人贷款利息收入为140.43亿元,同比减少12.32亿元,平均利率分别为3.99%、5.15%,同比分别下降0.31个百分点、0.78个百分点。

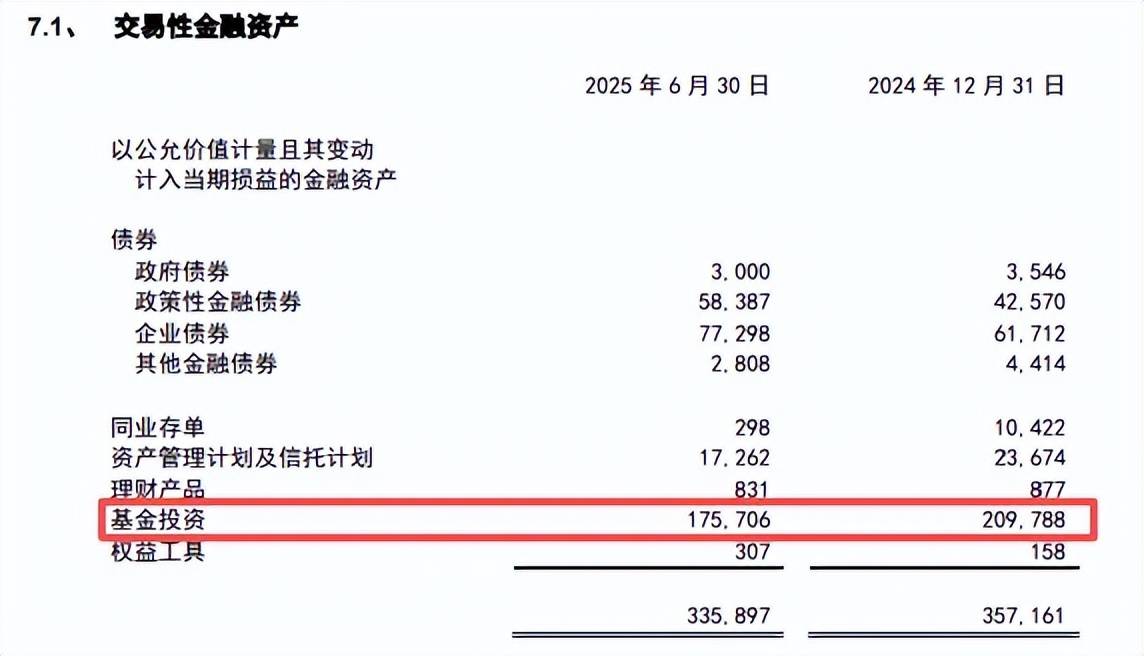

公允价值损失近5亿。不同于利息净收入的出色表现,宁波银行非利息收入表现则要逊色不少,2022、2023年增速分别为1.4%、1.57%,2024年下滑9.87%,去年前三季度同比微增0.29%至154.8亿元。

新一步来看,手续费及佣金净收入、投资收益分别为48.48亿元、99.3亿元,同比分别增长29.31%、11.29%,而公允价值变动损失4.97亿元,上年同期收益20.89亿元,公司称主要是交易性金融资产公允价值减少。

2025中报显示,交易性金融资产为3358.97亿元,较年初减少212.64亿元,下降5.95%,主要是基金投资减少所致,金额为1757.06亿元,较年初340.82亿元。

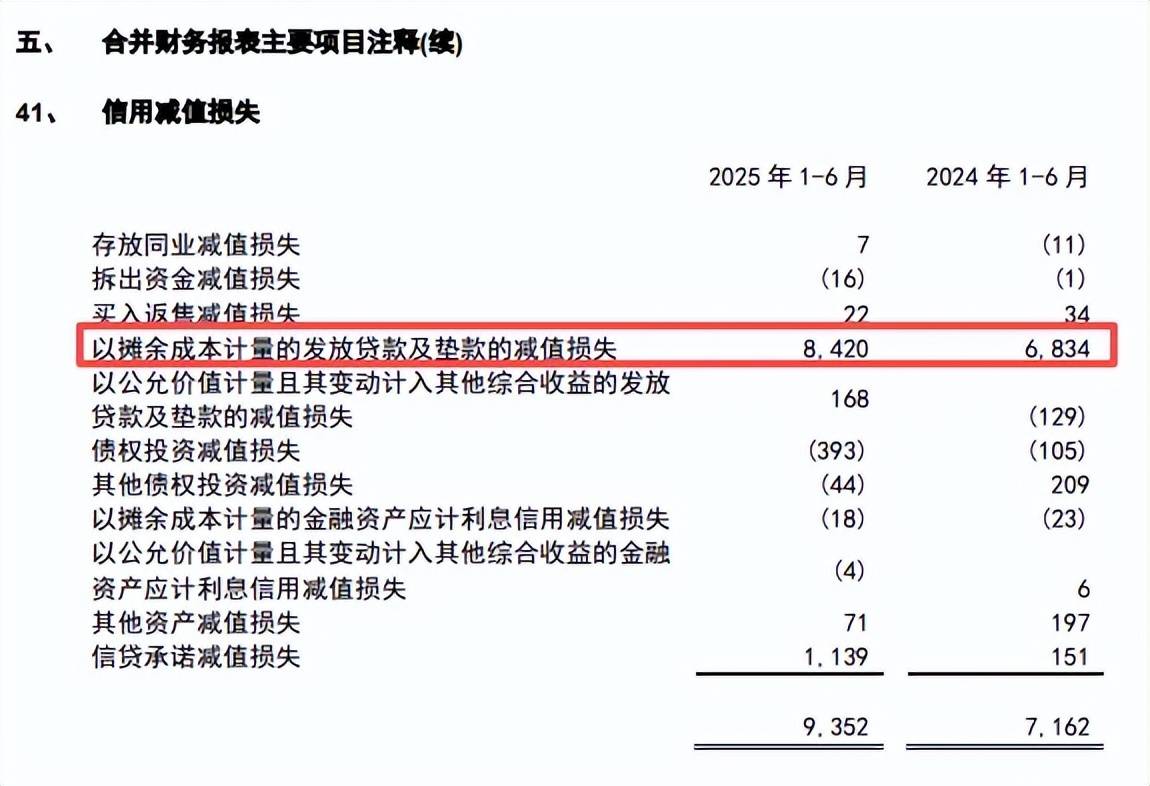

信用减值损失大增超32亿元,拨备覆盖率连降。2025年前三季度,宁波银行信用减值损失为127.94亿元,同比大增32.21亿元,增幅33.65%,该损失上升较为明显,2024年全年损失为106.79亿元,同比增加17.39亿元。

2025年中报显示,发放贷款及垫款的减值损失为84.2亿元,同比增加15.86亿元,增幅23.21%,显然需要进一步强化贷款质量,从而减少相关损失。

需要关注的是,公司拨备覆盖率已经连续多年下滑,2022年至2024年分别为504.9%、461.04%、389.35%,2025年为373.16%,较高点累计下滑131.74个百分点。

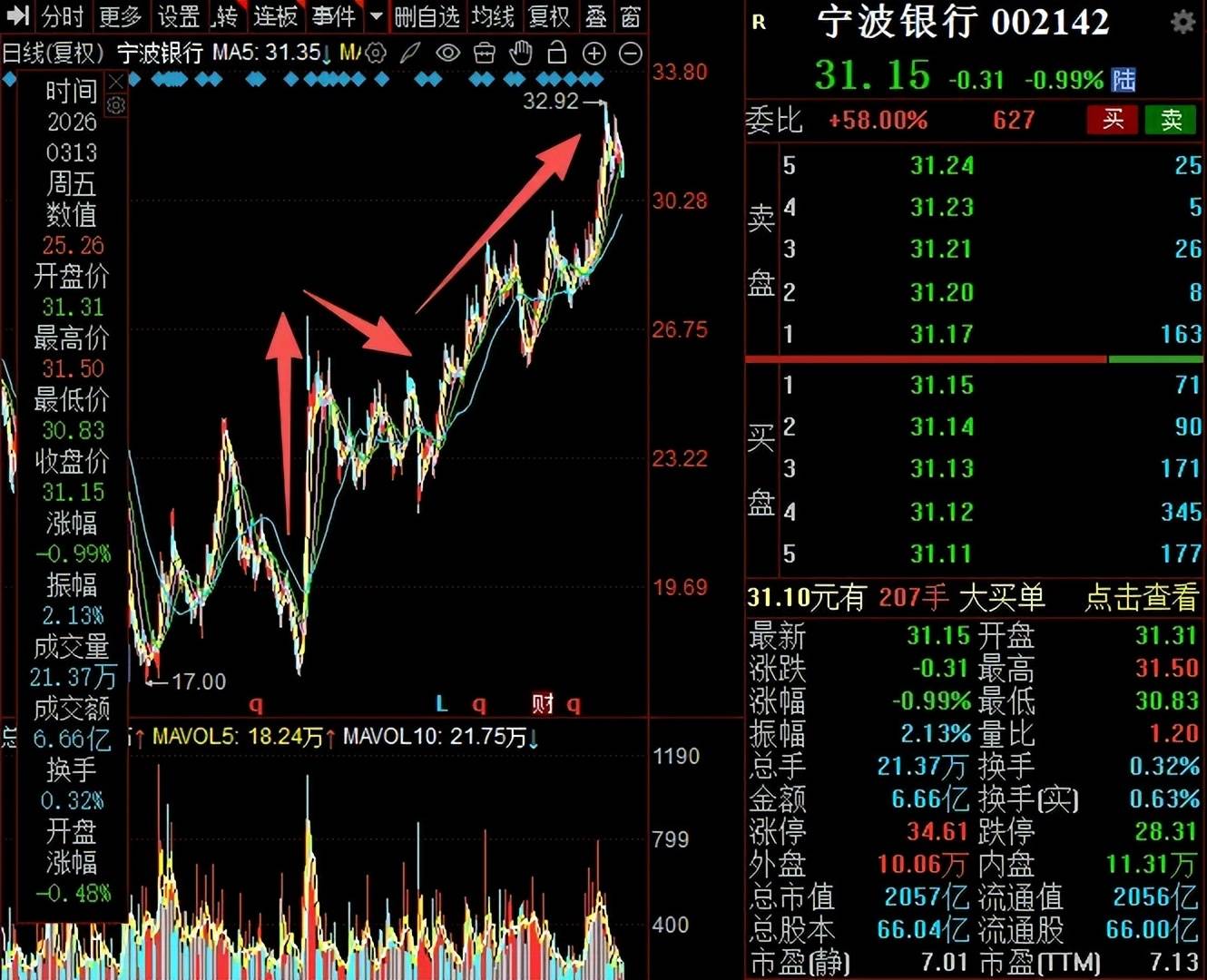

二级市场上,宁波银行表现总体表现尚可,从2024年9月17.15元/股(前复权,下同)的低点,波浪式上升至32.92元/股的高点,截至3月13日收盘,股价为31.15元/股,较低点涨幅约82%,较高点跌幅约5%,总市值2057亿元,TTM市盈率7.13倍。

个人不良贷款超99亿元,分行及子公司领罚单

不良贷款稳增,不良率较低。2022年至2024年,宁波银行不良贷款稳增,分别为78.46亿元、94.99亿元、112.67亿元,不良贷款率分别为0.75%、0.76%、0.76%。

2025年前三季度,不良贷款进一步增加至129.95亿元,不良贷款率仍然为0.76%,在A股17家城商行中排在倒数第三,总体贷款质量稳定。

个人不良贷款超99亿元。2025中报显示,宁波银行对公不良贷款主要集中在造业、批发和零售业,不良贷款金额分别为12.11亿元、5.85亿元,不良贷款率分别为0.62%、0.36%,另外不良贷款金额在1亿元以上的企业包括建筑业、房地产业、租赁和商务服务业、科学研究、技术服务和地质勘察业,分别为1.68亿元、1.86亿元、1.62亿元、1.06亿元,不良贷款率分别为0.19%、0.12%、0.05%、0.4%。

教育、卫生、社会保障和社会福利业不良贷款率较高分别为4.11%、1.16%,对应的不良贷款分别为7100万元、2100万元。

事实上,公司不良贷款主要集中在个人贷款上面,金额高达99.74亿元,不良贷款率1.86%,进一步来看,个人消费贷款、个体经营贷款、个人住房贷款的不良贷款分别为63.28亿元、29.31亿元、7.15亿元,较年初分别变动5.8亿元、-0.93亿元、0.99亿元,显然问题出在个人消费贷款,三类个人贷款对应的不良贷款率分别为1.83%、3.3%、0.71%,较年初分别增加0.22个百分点、0.33个百分点、0.08个百分点,需要将重心放在零售业务上面。

数次转让个人不良资产,金额超16亿。2025年8月,宁波银行披露2025年第7期个人不良贷款批量转让项目招商公告,未偿本息总额4.12亿元,可疑、损失分别为45220笔、1051笔。

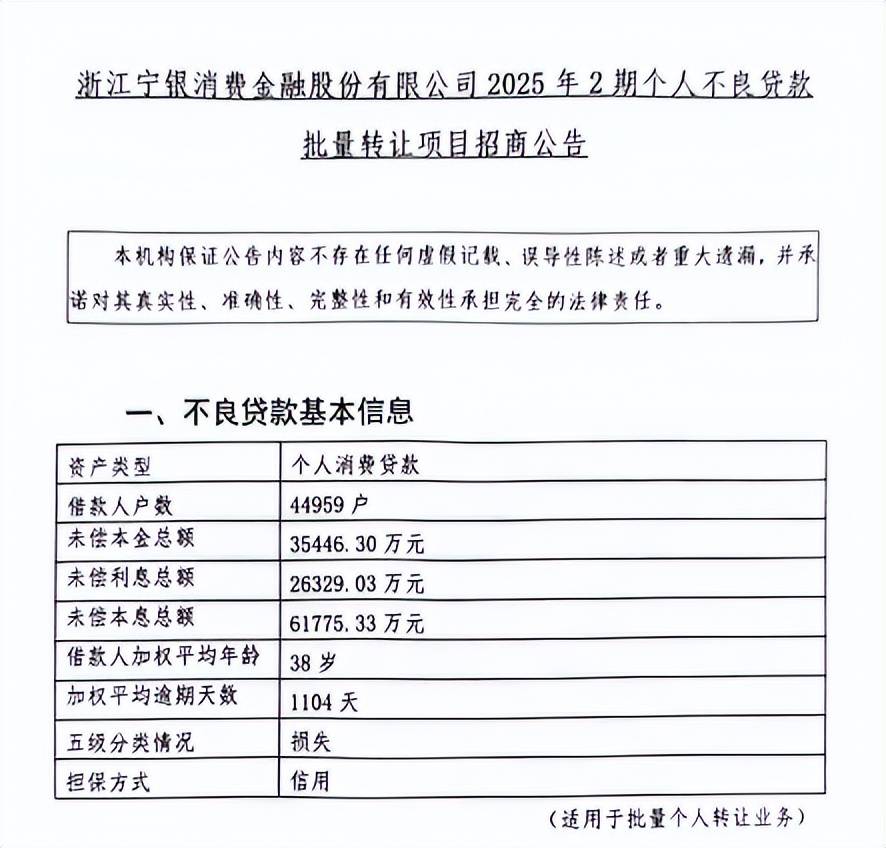

同月,浙江宁银消费金融股份有限公司(宁银消金)披露2025年第1期、2期个人不良贷款批量转让项目,未偿本息总额分别为6.19亿元、6.18亿元,加权平均逾期天数分别为1103天、1104天,均为损失。

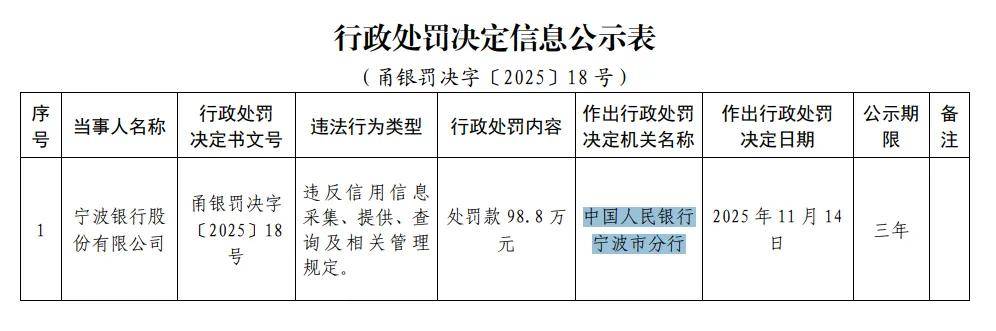

自身及子公司均遭罚。过去的一年,宁波银行及分行收到多张罚单,2025年11月,公司因违反信用信息采集、提供、查询及相关管理规定,被中国人民银行宁波市分行罚款98.8万元。

2025年8月,舟山分行因贷前调查不到位,未发现关键凭证造假,被舟山监管分局罚款30万元;9月,衢州分行因贷款管理不审慎;对票据贴现业务交易关系的真实性审查不严等,被衢州监管分局罚款100万元。

公司子公司也遭到行政处罚,7月,永赢金融租赁有限公司因租前尽职调查不审慎、租赁物价值评估管理不到位、构筑物分类的租赁物管控不到位,被宁波监管局罚款110万元;同月,浙江宁银消费金融股份有限公司因客户授信额度管控不到位、向不符合贷款条件的客户发放贷款、合作业务管理未尽职、数据质量存在缺陷、关联交易管理不审慎,被宁波监管局罚款165万元;12月,宁银理财有限责任公司因投资交易管理不到位、个别产品投资者准入不审慎等,被宁波监管局罚款140万元。

宁波银行在中报表示,公司开展业务合规培训,宣讲外规政策、监管处罚和业务案例,普及业务合规知识,从上述罚单来看,内控合规仍有待进一步强化。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)