3月10日,江苏朗信电气股份有限公司(朗信电气)北交所上市将迎来上会,保荐机构是中信建投证券。

朗信电气主营业务为热管理系统电驱动零部件产品的研发、生产及销售,是国内市场份额最大的乘用车热管理系统电子风扇供应商。产品包括电机总成(用于电子风扇)、电子风扇、电子水泵、空调鼓风机,其中电机总成主要是销售给银轮集团并进一步装配为电子风扇、前端冷却模块,最终由银轮集团向“北美新能源车企”供应前端冷却模块。

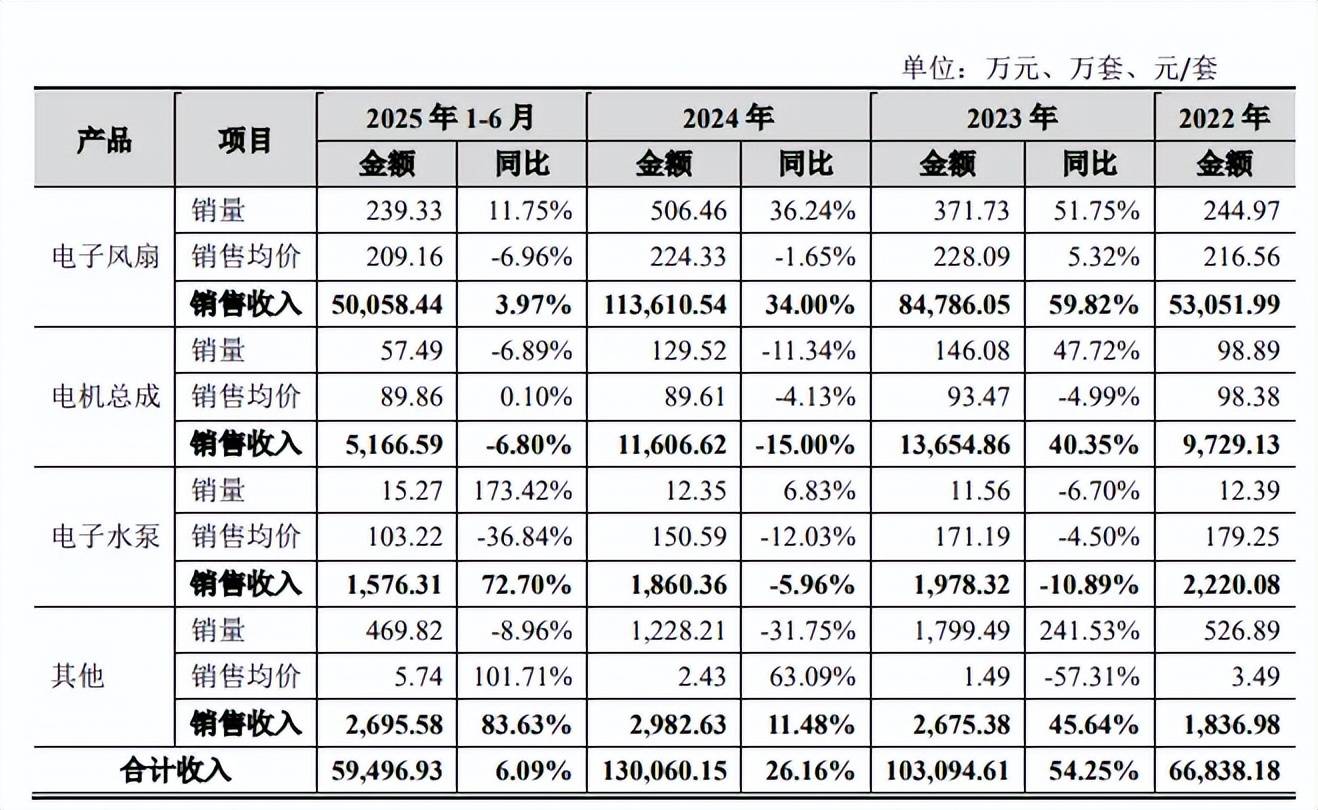

业绩增速快速放缓。2022年至2025年,朗信电气业绩稳增,营业收入分别为6.68亿元、10.31亿元、13.01亿元、14.12亿元,增速放缓明显,分别为61.18%、54.25%、26.16%、8.53%;归母净利润分别为0.45亿元、0.81亿元、1.16亿元、1.31亿元,增速分别为110.48%、79.29%、43.25%、12.75%。

据短平快解读了解,业绩增长合理性是北交所关注重点,首轮问询中要求说明说明收入和净利润增长率逐期下降、2024年度利润增幅远高于收入的原因及合理性,与同行业可比公司是否存在较大差异。

据回复,2022年至2024年,整车市场销量放缓,公司主要产品销量有所下降,同时叠加年将政策影响,销售均价持续下滑,因此增长率有所下滑,去年上半年销售虽然有所增加,但受年降幅度较大的影响,电子风扇销售均价下降较多,因此收入增长率持续下降。

核心产品销售均价下滑明显。朗信电气主营业务主要由电子风扇及电机总成贡献,报告期内收入分别为6.28亿元、9.84亿元、12.52亿元、5.52亿元,占比分别为96.46%、97.62%、98.44%、95.33%。

其中电子风扇收入分别为5.31亿元、8.48亿元、11.36亿元、5.01亿元,期末占比86.41%,电机总成收入分别为0.97亿元、1.37亿元、1.16亿元、0.52亿元,期末占比8.92%。

从价格来看,电子风扇销售均价分别为216.56元、228.09元、224.33元、209.16元,期末较高点累计下滑18.93元;电机总成销售均价分别为98.38元、93.47元、89.61元、89.86元,期末较高点累计下滑8.52元;另一产品电子水泵销售均价分别为179.25元、171.19元、150.59元、103.22元,期末较高点下滑76.03元(单位为元/套)。

前五客户贡献超7成收入,第一大客户是关联方银轮集团。报告期内,朗信电气对前五大客户的销售额分别为5.55亿元、7.96亿元、8.9亿元、4.23亿元,占营业收入比例分别为83.08%、77.22%、68.43%、71.02%,客户包括银轮集团、吉利集团、奇瑞汽车、比亚迪、江苏嘉和等。

关联方银轮集团是第一大客户,销售额分别为2.23亿元、3.14亿元、3.48亿元、1.75亿元,占比分别为33.36%、30.21%、26.76%、29.42%,以期末来看,收入贡献比例接近30%。

北交所在问询中要求说明关联交易价格的公允性,是否存在对发行人或关联方的利益输送,公司予以否认。

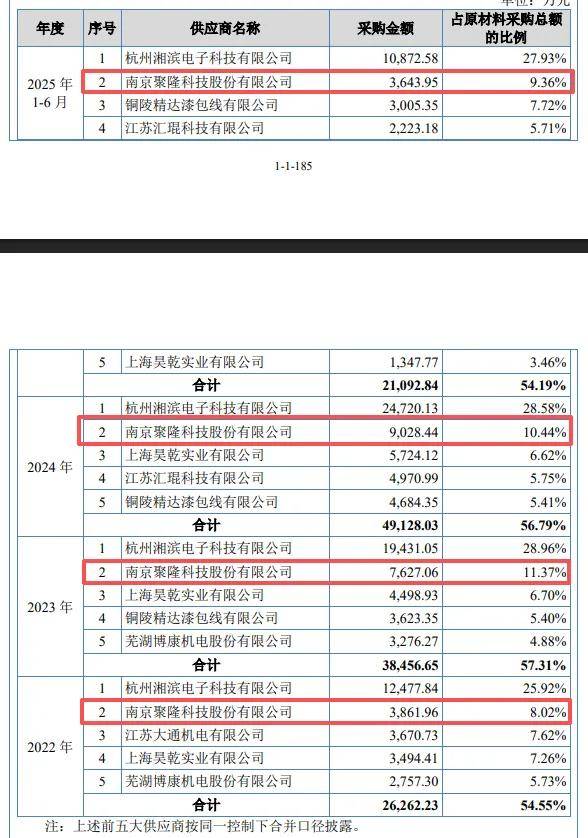

采购额与南京聚隆销售额不一致。报告期内,南京聚隆科技股份有限公司(南京聚隆)均位列朗信电气前五供应商之列,采购额分别为3,861.96万元、7,627.06万元、9,028.44万元、3,643.95万元。

2022年至2024年,南京聚隆对前五大客户的销售区间分别为3153.24万元至6456.44万元、3769.81万元至7494.11万元、5224.06万元至8446.78万元,这意味着公司均在其前五客户之列,不过双方之间的数据并没有一致,较为接近的分别为3795.75万元、7494.11万元、8446.78万元,差值分别为66.21万元、132.95万元、581.66万元,该情况是公司需要进行解释说明的。

供应商昊乾实业参保人数均为个位数。报告期内,朗信电气对上海昊乾实业有限公司(昊乾实业)的采购额分别为3,494.41万元、4,498.93万元、5,724.12万元、1,347.77万元。

企查查显示,昊乾实业成立于2010年7月,注册资本100万元,由郭燕全资持有,不过该公司2016年至2024年参保人数均为个位数,2022年至2024年分别为2人、2人、3人,这样一家企业是如何进入公司供应商体系的,公司对供应商的审核制度又是怎么样的?