3月10日,江苏朗信电气股份有限公司(朗信电气)北交所上市将迎来上会,保荐机构是中信建投证券。

朗信电气主营业务为热管理系统电驱动零部件产品的研发、生产及销售,是国内市场份额最大的乘用车热管理系统电子风扇供应商。产品包括电机总成(用于电子风扇)、电子风扇、电子水泵、空调鼓风机,其中电机总成主要是销售给银轮集团并进一步装配为电子风扇、前端冷却模块,最终由银轮集团向“北美新能源车企”供应前端冷却模块。

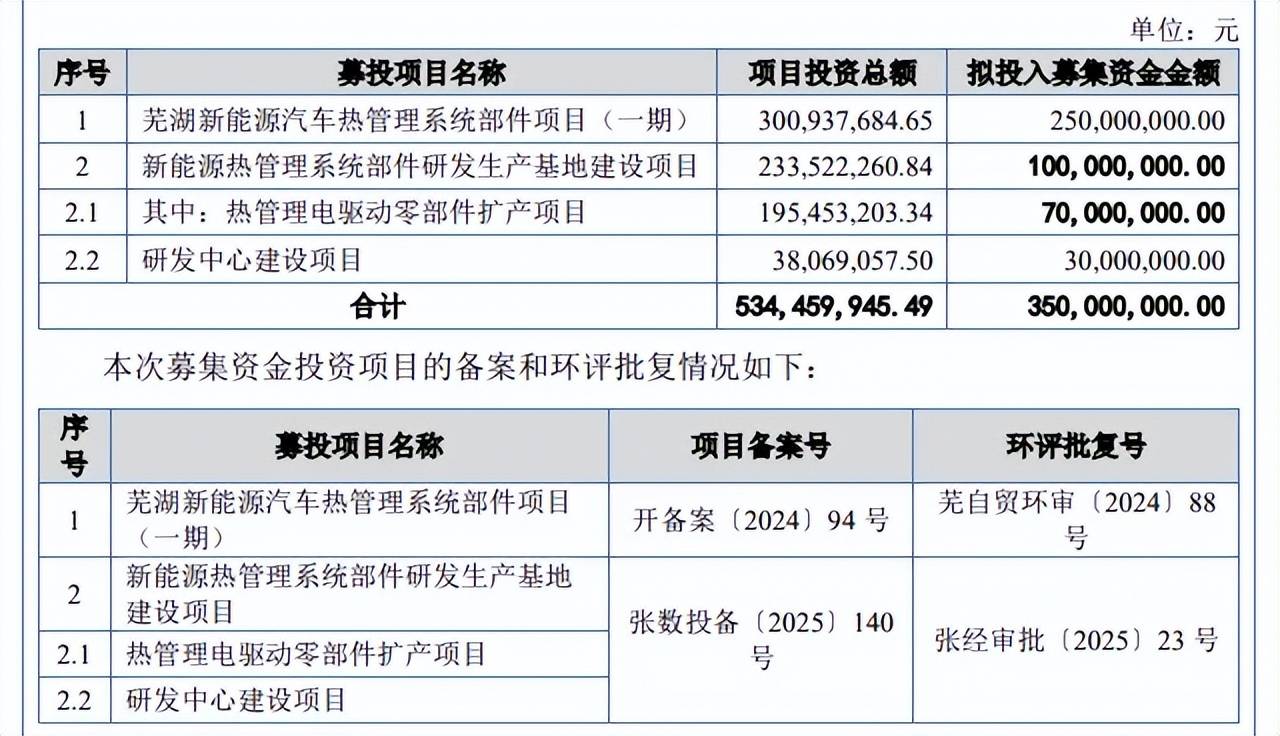

据短平快解读了解,本次IPO,朗信电气拟募集资金3.5亿元,用于芜湖新能源汽车热管理系统部件项目(一期)、新能源热管理系统部件研发生产基地建设项目,拟投入募集资金分别为2.5亿元、1亿元,后者较首版招股书缩减1.1亿元。

两年分红超4500万元,短债压力大。事实上,朗信电气首版招股书还包括4000万元的补充流动资金项目,这意味着上会稿募集资金较申报稿合计缩减1.5亿元,幅度不可谓不大。

2022年至2025年1-6月(报告期内),公司资产负债率总体呈现下滑态势,分别为77.14%、69.08%、53.23%、58.89%,期末货币资金、交易性金融资产分别为2.2亿元、2791.74万元,而短期借款高达3.81亿元,现金流不足以覆盖短期债务,压力较大,这也是公司2024年定向增幅募集资金偿还借款的重要原因。

颇有争议的是,公司在2024年、2025年(对应2023年、2024年利润分配方案)分别分红2,121.17万元、2,383.43万元,合计超4500万元,远超申报稿补充流动资金项目。

激进扩产遭问询。朗信电气本次募投包括两大扩产项目,即芜湖新能源汽车热管理系统部件项目(一期)、热管理电驱动零部件扩产项目,前者达产后将新增有刷电子风扇160万套、无刷电子风扇240万套、电子水泵60万套,后者达产后将新增有刷电机总成132万套、无刷电机总成240万套、鼓风机50万套。

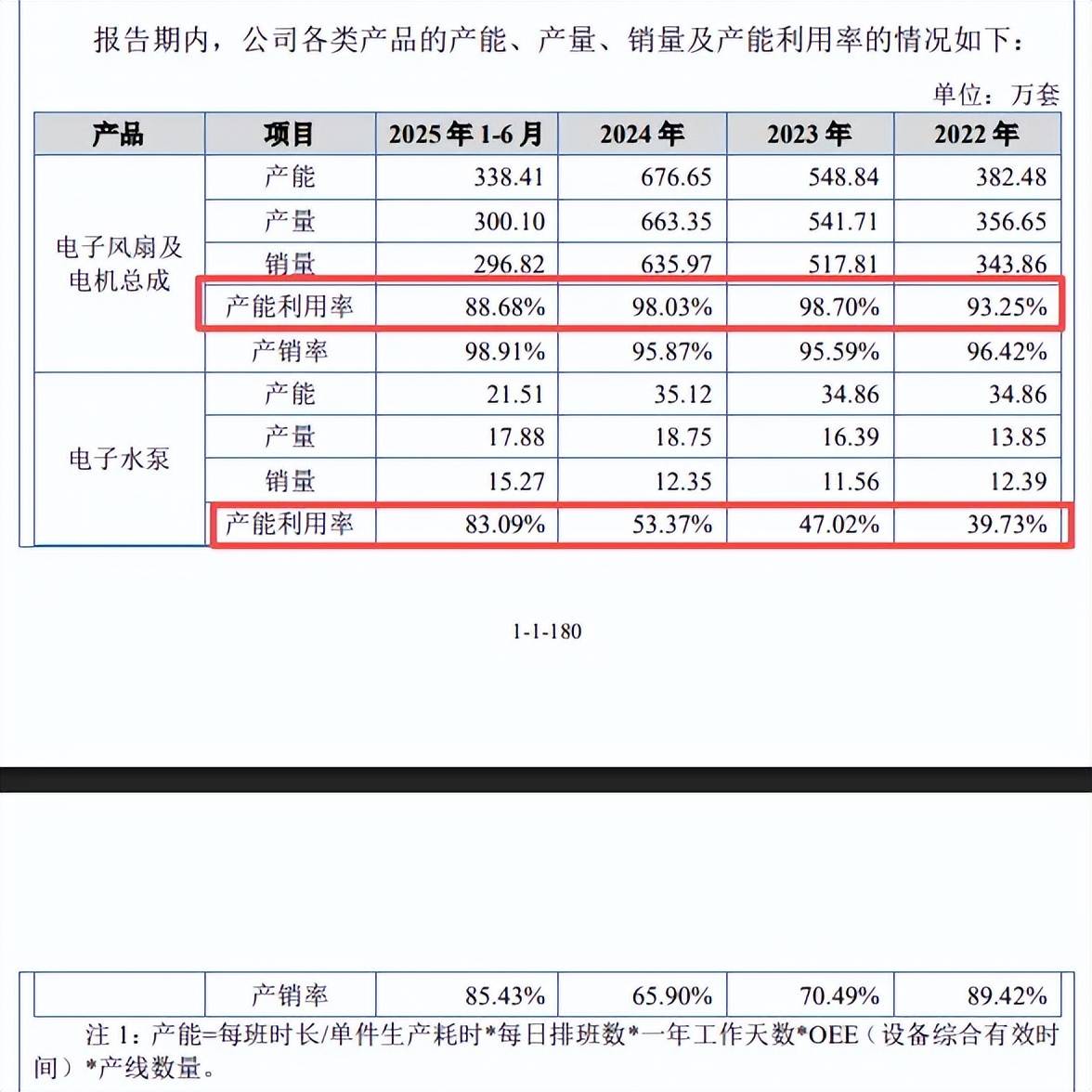

报告期内,公司电子风扇及电机总成产能利用率分别为93.25%、98.7%、98.03%、88.68%,2024年产能为676.65万套,而本次扩产电子风扇及电机合计772万套,扩产步伐较大。

电子水泵产能利用率分别为39.73%、47.02%、53.37%、83.09%,2024年产能为35.12万套,而本次将新增60万套,扩产步伐同样不小。

北交所在两轮问询中均要求公司说明的必要性、合理性、新增产能消化风险,公司的回复是具有足够的市场消化能力,发生产能过剩、设备或场地闲置的风险较低。

招股书提示“募集资金投资项目的产能消化及未达预期效益风险”,若未来下游汽车行业需求疲软或增长放缓、汽车零部件行业竞争激烈程度加剧,导致公司对现有客户的维护和对潜在客户的市场拓展情况不及预期,公司可能面临新增产能无法被及时消化的风险,无法实现本次募集资金投资项目的预期经济效益,从而影响公司的整体经营业绩。

存在超产行为以及因环保问题被罚。朗信电气存在超过环评批复产能情况,2024年无刷电机实际产量为445.8万套,而环评批复产能为350万套,实际产量超出环评批复产能27.37%。

根据《污染影响类建设项目重大变动清单(试行)》,生产能力增加30%以上属于建设项目重大变动,即公司超环评生产不属于重大项目变动,目前公司已经履行扩产程序。

需要指出的是,公司曾因环保问题遭遇行政处罚,2022年9月,苏州市生态环境局认定公司配套的废气处理设施未建成,车间大门未关闭,产生的含挥发性有机物废气未经处理直接无组织排放,对公司作出罚款4.80万元的行政处罚决定。据披露,公司已按照环保要求完成整改,处罚已结案,“信用中国”已修复。

研发费用率落后于行业均值。报告期内,朗信电气研发费用分别为2,627.89万元、3,548.04万元、4,139.42万元、2,009.90万元,研发费用率有所下滑,分别为3.93%、3.44%、3.18%、3.38%。

对比自身,管理费用后来居上,分别为1,773.79万元、3,638.89万元、3,795.20万元、2,241.91万元,管理费用率年分别为2.65%、3.53%、2.92%、3.77%。

对比行业,可比同行研发费用率均值均高于公司,分别为4.24%、4.08%、4.12%、4.5%,进一步来看,多家同行研发费用率要高于公司,以2024年为例,恒帅股份、飞龙股份、旭升集团、天龙股份分别为3.51%、5.76%、4.34%、4.72%,仅文灿股份以2.29%落后于公司。

离职研发人员有所增加引起关注。报告期内,朗信电气研发人员人数分别为63人、81人、110人、99人,2023年至2025年1-6月减少人员分别为13人、17人、21人,其中离职人员分别为8人、16人、18人,内部转岗人员分别为5人、1人、3人。

北交所在问询中要求说明研发人员频繁变动的具体原因,公司称采取加大应届生招聘力度并通过一定周期培养考察筛选的方式选取优秀及合适的研发人员,因此存在每年新增人员及减少人员均较多的情形。