3月10日,河北彩客新材料科技股份有限公司(彩客科技)北交所上市将迎来上会,保荐机构是中泰证券。

彩客科技专门从事精细化工产品研发、生产和销售,现有主要产品包括DMSS、DATA、DMAS、DMS等,下游应用包括喹吖啶酮类及DPP类高性能有机颜料、食品色素柠檬黄、光稳定剂等多种精细化学品的生产,终端应用覆盖高档涂料及喷墨油墨、汽车面漆、儿童玩具、食品饮料、药品及化妆品、塑料农膜、合成纤维、胶粘剂等多个领域。

梳理来看,实控人戈弋表决权近68%;戈弋控制权稳定性遭关注;戈弋控制的山东彩客新材料存在回购风险;曾与多家关联方存在资金拆借;2025上半年产能利用率大幅下滑,扩产必要性存疑;研发费用率在同行中垫底;研发费用率均低于3%,如何获得高新技术企业资质;北京分公司研发项目曾未履行环评;业绩增速放缓,连续两个季度同比下滑;主营业务毛利率上升;超5成收入来源于前五客户,客户集中度超同行;关联采购占比高,污水处理价格无法比价;部分供应商仅个位数参保,一供应商被限高。

实控人表决权近68%,山东彩客新材料存在大额回购风险

据短平快解读了解,2005年9月,彩客科技前身彩客化学(沧州)成立,2021年12月完成股份改革,2022年8月在全国股转系统挂牌,2022年9月启动辅导备案,2024年9月终止辅导,10月再次启动辅导备案,2025年6月完成辅导,当月申请北交所上市被受理,历经两轮问询后迎来上会。

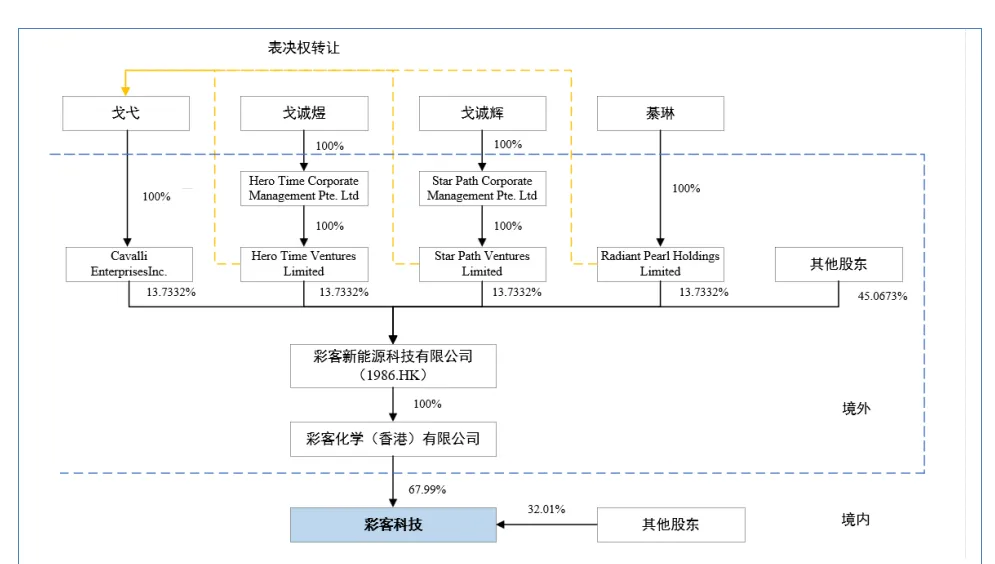

实控人戈弋表决权近68%。彩客科技控股股东是彩客化学(香港)有限公司,持股比例为67.99%,由彩客新能源100%持股,实际控制人是戈弋,其间接持有彩客新能源(01986.HK)13.73%的股权,通过表决权转让安排有权行使HeroTimeBVI、StarPathBVI、RadiantPearlBVI对于彩客新能源合计41.1995%的表决权,合计持有彩客新能源54.93%的表决权,即能够控制公司67.99%的表决权。

戈弋出生于1981年,中国国籍,拥有新加坡永久居留权,硕士学历,2012年8月至今在彩客新能源担任行政总裁;2015年4月至今于彩客新能源担任执行董事、董事会主席、提名委员会主席。

戈弋表决权近68%,需要防范实际控制人不当控制风险,公司表示,本次发行后,戈弋仍对公司具有绝对控制权,对公司的发展战略、经营决策、人事安排、对外投资等方面均可施予重大影响,如实际控制人在重大事项决策时利用控制权作出不当决策,可能损害公司利益及中小股东权益。

戈弋控制权稳定性遭关注。HeroTimeBVI、StarPathBVI、RadiantPearlBVI全部股份的法定所有人分别为实际控制人戈弋配偶綦琳、实际控制人儿子戈诚煜和女儿戈诚辉。

綦琳、戈诚煜、戈诚辉自本次发行上市之日起36个月内不转让或委托他人管理间接持有或控制的发行人股份,也不由发行人回购所持有上述股份,若36个月后向戈弋之外的其他方转让彩客新能源股份,则戈弋不再拥有被处置股权相应的表决权,存在控制权不稳定的风险。

戈弋控制的山东彩客新材料存在回购风险。彩客科技在招股书中提示“公司与关联方之间风险隔离措施有效性不足的风险”,实际控制人戈弋控制的企业数量较多且涉及多个行业,如其控制的其他企业出现重大经营风险或债务风险且无法及时有效化解时,公司可能将面临被控股股东或实际控制人资金占用、资产及业务转移,或来自集团内的其他经营风险影响的风险。

事实上,戈弋控制的山东彩客新材料曾于2023年6月通过增资的方式引入海南芯创未来一期私募股权投资基金合伙企业(有限合伙)、国创未来彩客(甘肃)私募股权投资基金(有限合伙)、平潭安亦达投资合伙企业(有限合伙)等9名外部机构股东,戈弋、山东彩客新材料、彩客华煜等主体与上述投资机构约定股权回购事项,若山东彩客新材料未能在2026年12月31日前完成上市,如前述投资机构提出回购要求(公司按持股时间3.5年、未分红计算,回购金额约2.7亿元),则承诺方存在相关股份回购条款触发风险。

企查查显示,山东彩客新材料累计融资1次,尚未完成股份制改革,也没有辅导备案相关信息,年内实现上市的可能性较低,若上述投资机构要求回购,对于戈弋等承诺主体而言将是一笔巨大支出,需要引起重视。

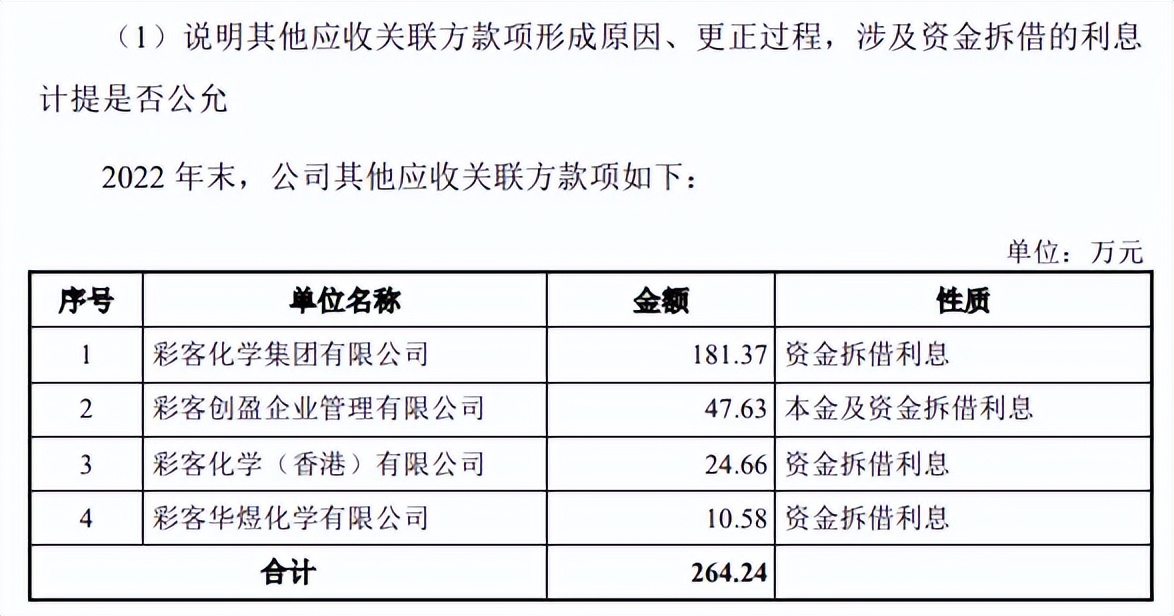

曾与多家关联方存在资金拆借。2022年末,彩客科技对其他应收关联方款项合计264.24万元,其中对彩客化学集团有限公司、彩客创盈企业管理有限公司、彩客化学(香港)有限公司、彩客华煜化学有限公司的款项分别为181.37万元、47.63万元、24.66万元、10.58万元,均涉及资金拆借利息,2023年末相关关联方偿还上述款项。

上述资金拆借具体发生节点是何时,涉及具体金额是多少,又履行了哪些程序,后续如何防止相关事项的发生,是公司需要进行回复的,也是北交所应当关注的重点。

研发费用率均低于3%,在同行中垫底

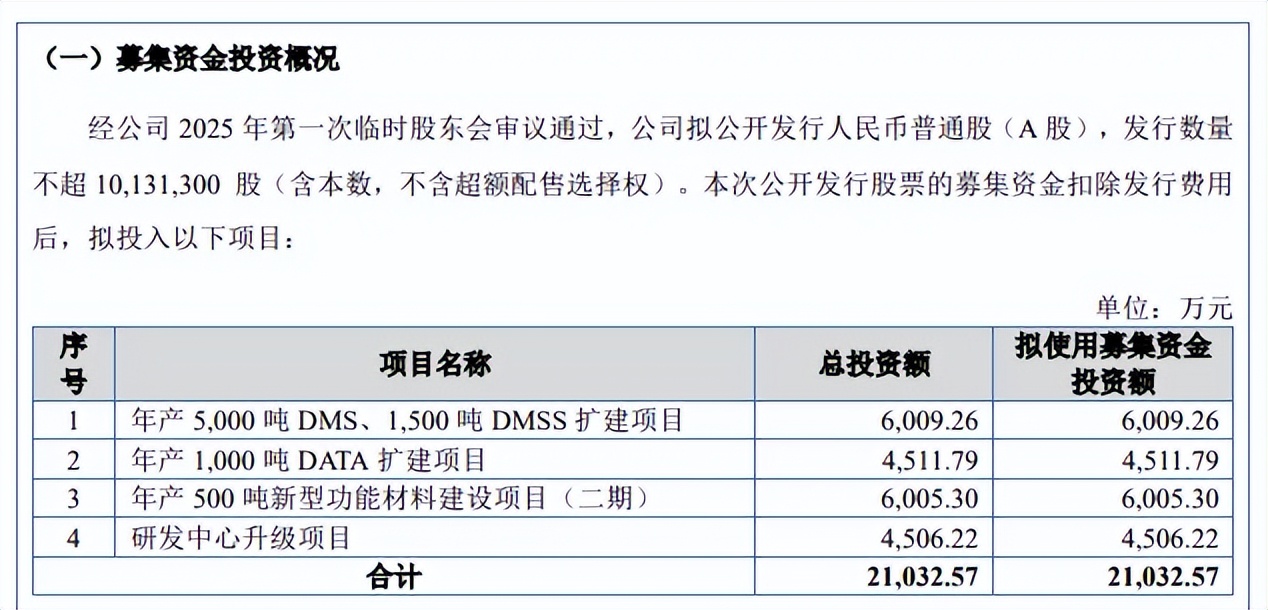

据短平快解读了解,本次IPO,彩客科技拟公开发行不超过1013.13万股,拟募集资金21,032.57万元,用于年产5,000吨DMS、1,500吨DMSS扩建项目、年产1,000吨DATA扩建项目、年产500吨新型功能材料建设项目(二期)以及研发中心升级项目,拟使用募集资金分别为6,009.26万元、4,511.79万元、6,005.30万元、4,506.22万元。

2025上半年产能利用率大幅下滑,扩产必要性存疑。彩客科技本次募投的三大扩产项目达产后,将新增5,000吨DMS、1,500吨DMSS、1,000吨DATA、200吨BPDA的生产能力,2024年各大产品的产能分别为15,000吨、4,500吨、2,000吨、300吨,其中DMS、DMSS扩产率为33.33%,DATA、BPDA扩产率分别为50%、66.66%。

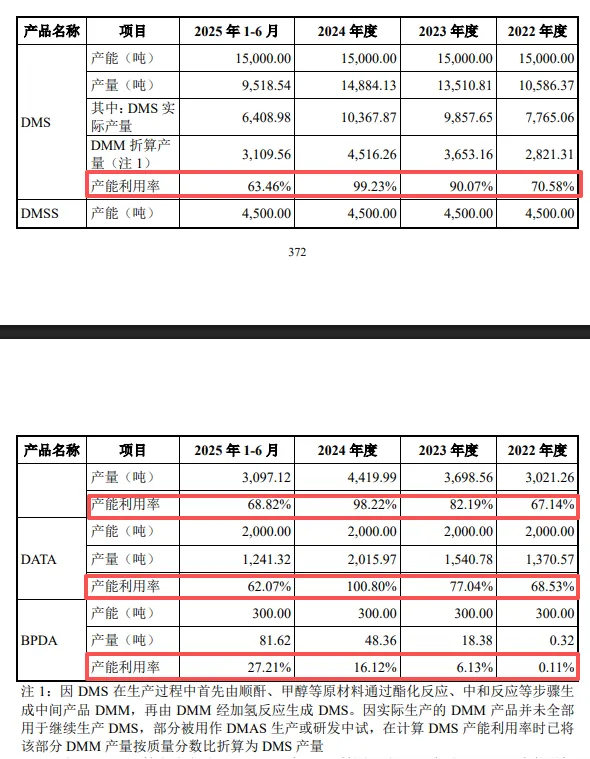

2022年至2025年1-6月,DMS产能利用率分别为70.58%、90.07%、99.23%、63.46%;DMSS分别为67.17%、82.19%、98.22%、68.82%;DATA分别为68.53%、77.04%、100.8%、62.07%;BPDA产能利用率分别为0.11%、6.13%、16.12%、27.21%。

可以看到,DMS、DMSS、DATA近三年产能利用率上升较大,2024年末基本接近满产,但2025年1-6月产能利用率大幅下滑,而BPDA产能利用率虽然持续增长,但以2025年1-6月来看,仅相当于四分之一出头,这种情况下大幅度扩产是否存在必要性?

北交所在首轮问询中要求公司结合产能利用率、核心竞争力及市场占有率等说明新增产能的必要性、合理性及产能消化的可行性,并就新增产能消化风险进行充分揭示。

彩客科技称主要产品具有较高的市场占有率,市场可替代性较低,但随后又给出国内精细化工行业较为分散,无法获取上述中间体产销量、市场规模相关最新权威数据,所以无法直接准确计算公司相关产品市场占有率数据,这种表述是否自相矛盾呢?

招股书中提示“募投项目产能消化风险”,由于未来市场发展情况存在一定不确定性,若公司市场开发不及预期,或产业政策、客户需求、竞争情况及未来技术发展等方面出现重大不利变化,可能导致新增产能无法被有效消化,本次募投项目存在一定的产能消化风险。

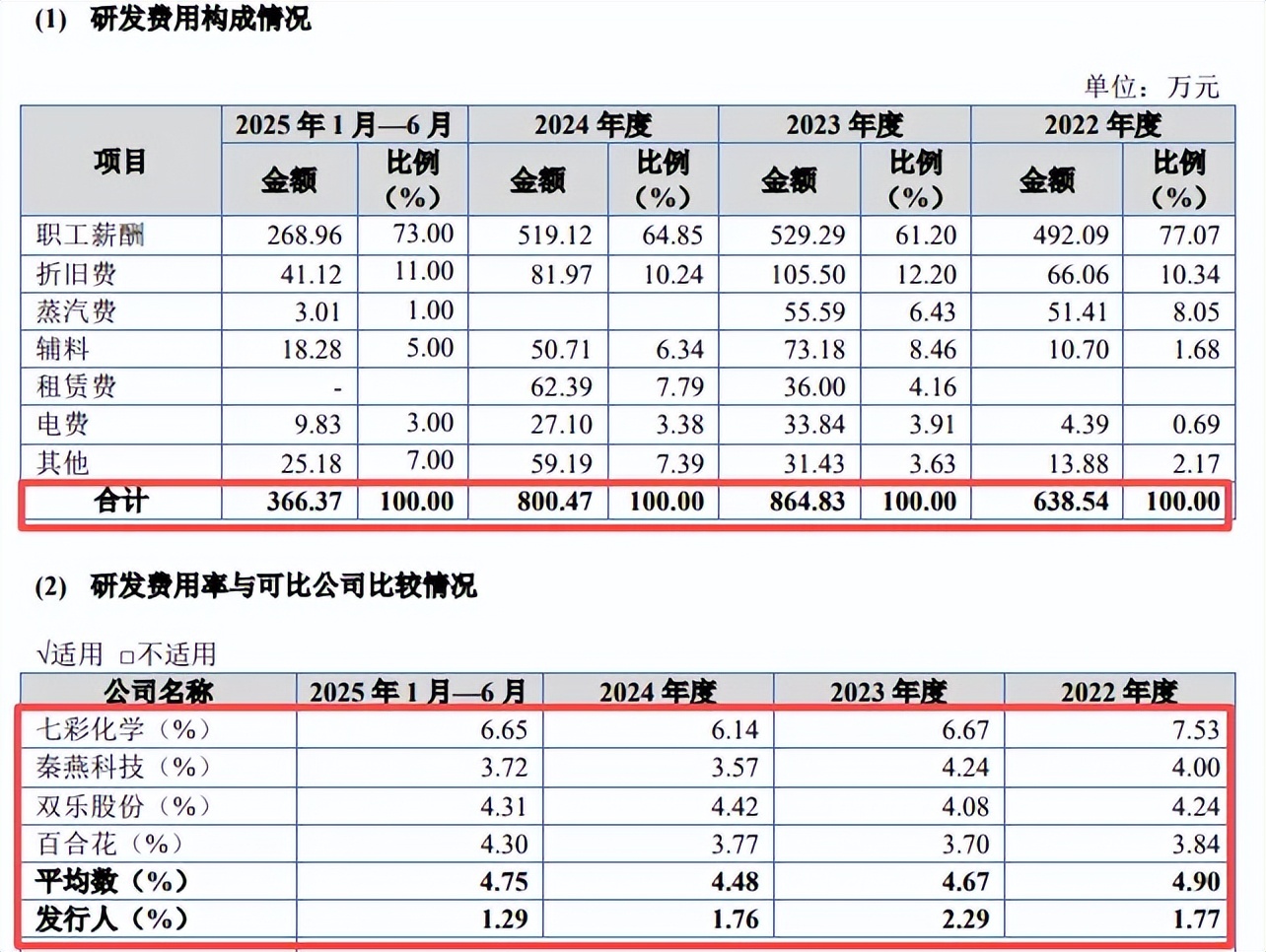

研发费用率在同行中垫底。报告期内,彩客科技研发费用分别为638.54万元、864.83万元、800.47万元、366.37万元,研发费用率分别为1.77%、2.29%、1.76%、1.29%。

对比自身,管理费用均高于研发费用,分别为1,499.54万元、1,787.20万元、1,926.62万元、974.57万元,管理费用率分别为4.16%、4.74%、4.24%、3.44%。

对比行业,可比同行研发费用率均值分别为4.9%、4.67%、4.48%、4.75%,进一步来看,报告期内可比同行研发费用率均远超公司,以2024年为例,七彩化学、秦燕科技、双乐股份、百合花分别为6.14%、3.57%、4.42%、3.77%。

研发费用率均低于3%,如何获得高新技术企业资质。2022年10月,彩客科技被认定为高新技术企业,2025年12月通过复审,认定有效期3年,期内按15%税率计缴企业所得税。

需要指出的是,2022年至2024年,公司研发费用率均低于3%,不满足高新技术企业认定条件:最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%,这种情况下公司是如何获得高新技术企业资质的,后续是否面临被取消的风险。

报告期内,公司因高新技术企业相关税收优惠政策使年度净利润分别增加1,646.71万元、891.57万元、1,307.75万元和996.62万元,税收优惠额占利润总额的比例分别为18.86%、9.08%、9.67%和9.83%,若高新技术企业资质被取消,此前享受的税收优惠又是否面临追缴的风险,这是北交所需要着重关注的。

北京分公司研发项目曾未履行环评。彩客科技北京分公司存在租赁彩客北京的研发场所及研发仪器开展BPDA研发工作的情形,研发项目相关内容未涵盖于彩客北京已履行环评手续的生物法制备丁二酸研发项目中,北京分公司亦未就其研发项目单独履行相关环境影响评价、环保验收手续。

公司表示,北京分公司BPDA研发工作主要为理论研究及实验室小试,其中实验室小试将产生少量实验废液及固体废弃物,相关实验废弃物均暂存于北京分公司专门区域内,未实际对外排放,理论研究不会导致实验废水、废气或危险产生或排放。

业绩连续两个季度下滑,部分供应商仅个位数参保

业绩增速放缓,连续两个季度同比下滑。2022年至2025年,彩客科技业绩稳增,实现营业收入分别为3.61亿元、3.77亿元、4.54亿元、5.07亿元,近两年增速分别为20.56%、11.49%;归母净利润分别为0.83亿元、0.85亿元、1.16亿元、1.46亿元,近两年增速分别为36.28%、26.55%。

据短平快解读了解,2025年,公司业绩增速放缓较为明显,进一步来看,季度业绩放缓更为明显,收入分别为1.52亿元、1.31亿元、1.21亿元、1.03亿元,同比分别变动43.95%、14%、-3.96%、-4.92%;归母净利润分别为0.46亿元、0.4亿元、0.31亿元、0.29亿元,同比分别变动104.01%、28.67%、-3.06%、-2.85%。

主营业务毛利率上升。彩客科技主营业务收入主要来源于DMSS、DATA、DMAS,2025年1-6月收入分别为9,928.68万元、9,035.97万元、6,391.05万元,占比分别为35.07%、31.92%、22.58%,DMS、其他收入分别为1,524.48万元、1,426.93万元,占比分别为5.39%、5.04%。

主营业务收入毛利率上升明显,从30.63%上升至41.29%,DATA从27.86%上升至40.76%,DMSS从34.33上升至50.01%,DMAS从27.92%上升至36.8%,DMS从33.98%上升至46.28%,从该角度来看,显然是较为不错的行业。

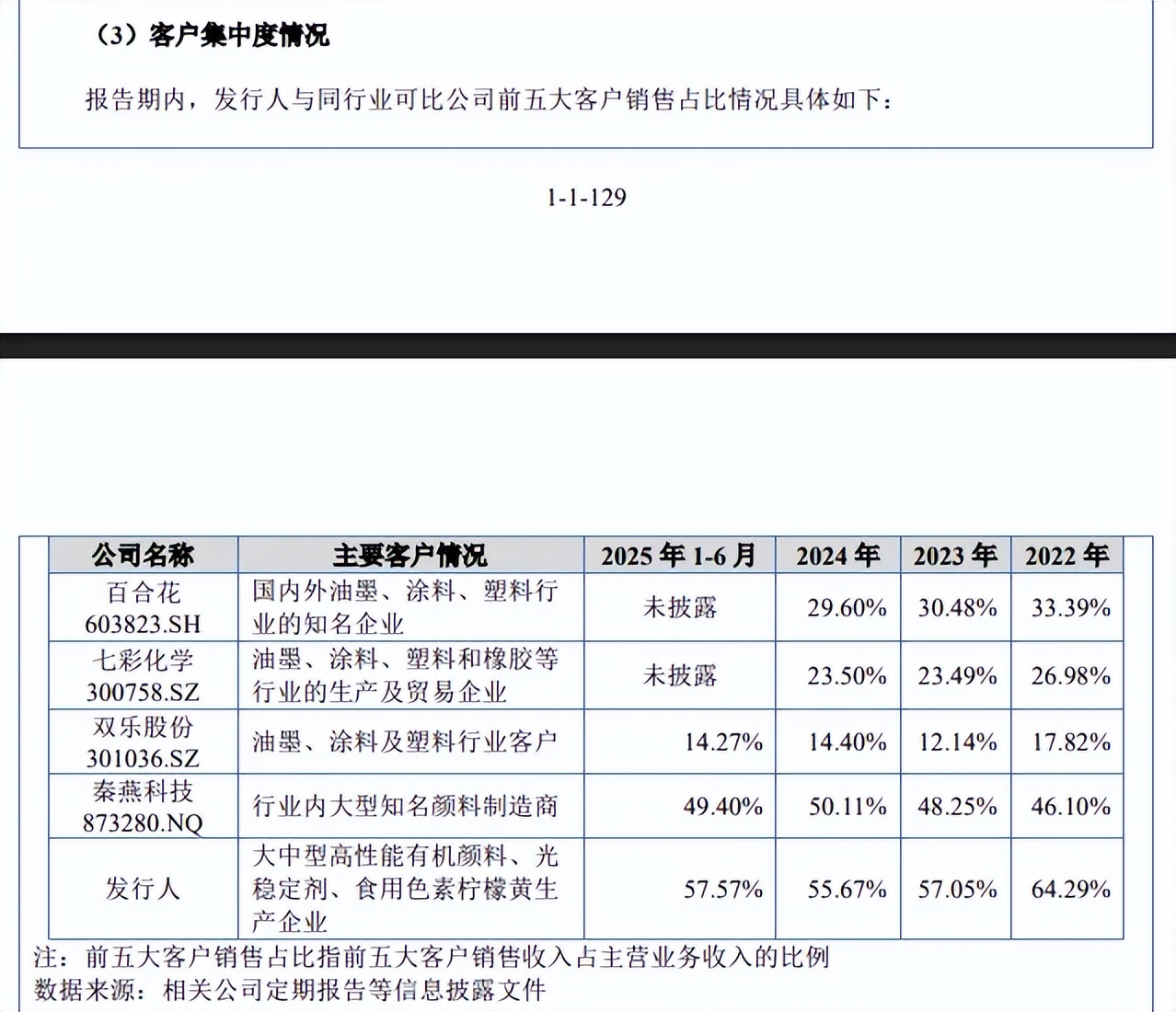

超5成收入来源于前五客户,客户集中度超同行。报告期内,彩客科技来自前五客户的销售额分别为2.32亿元、2.15亿元、2.53亿元、1.63亿元,占比分别为64.29%、57.05%、55.67%、57.57%,客户包括温州金源、印度Sudarshan、印度Roha、DIC集团、山东凯瑞澳盛国际贸易有限公司。

温州金源是公司第一大客户,销售额分别为1.17亿元、1.18亿元、1.32亿元、0.81亿元,占比分别为32.52%、31.35%、29.05%、28.77%。

对比行业,公司前五客户集中度最高,以2024年为例,百合花、七彩化学、双乐股份、秦燕科技来自前五客户的销售额占比分别为29.6%、23.5%、14.4%、50.11%,公司需要进一步降低前五客户销售占比,增强抗风险能力。

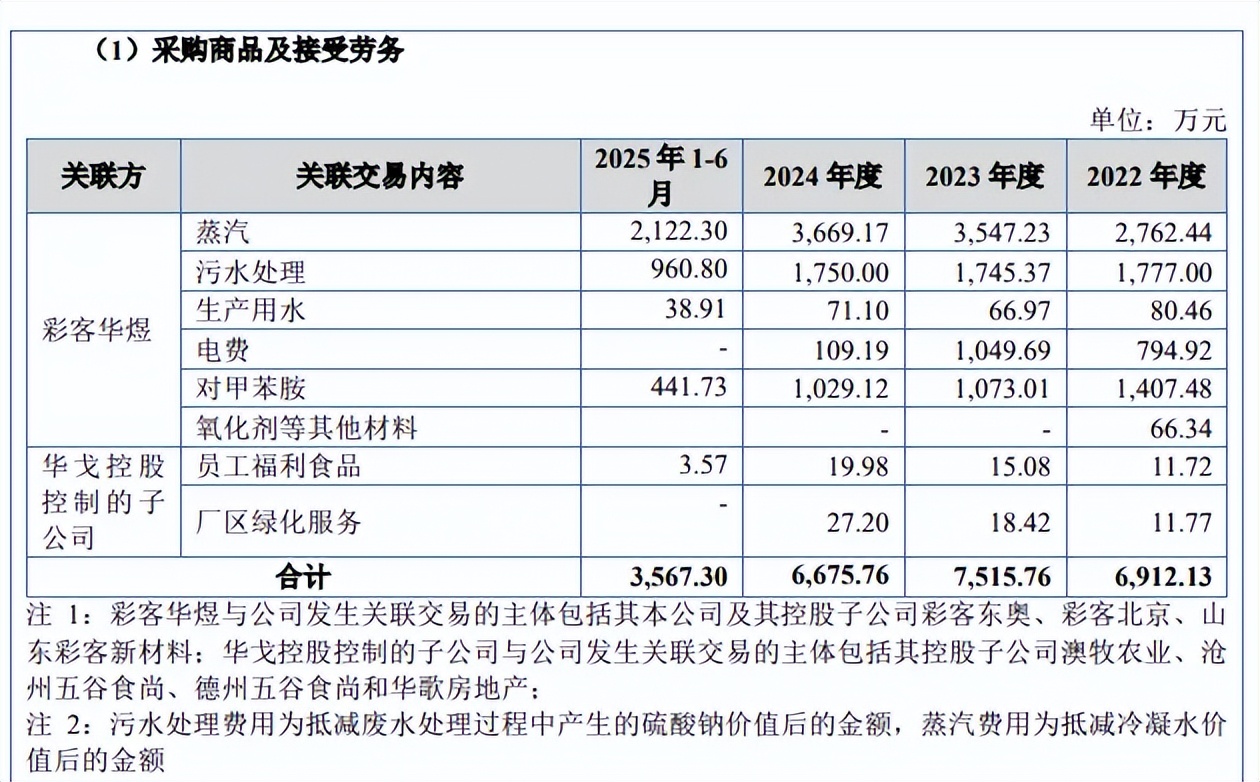

关联采购占比高,污水处理价格无法比价。报告期内,彩客科技向存在向关联方采购蒸汽、污水处理、生产用水、对甲苯胺及电费等物资的情况,金额分别为6,912.13万元、7,515.76万元、6,675.76万元和3,567.30万元,占当期主营业务成本的比例分别为27.63%、29.81%、23.00%和21.46%。

其中向关联方彩客华煜采购蒸汽和污水处理服务的金额较大,报告期内采购蒸汽的金额分别为2,762.44万元、3,547.23万元、3,669.17万元和2,122.30万元;采购污水处理服务的金额分别为1,777.00万元、1,745.37万元、1,750.00万元和960.80万元。

关联采购引起北交所重点关注,两轮问询中均就公允性进行问询,首轮问询中要求说明污水处理均价与当地市场污水处理公开报价是否存在较大差异,与其他无关联第三方供应商报价是否存在较大差异,公司称东光县辖区内不存在处理化工行业废水的公开报价,无法进行价格对比。

第二轮问询中要求说明在沧州范围内或其他临近区域提供污水处理服务的企业情况,相关企业第三方报价情况与发行人关联采购均价的差异情况,公司则回应称,根据中国染料工业协会、沧州市生态环境局出具的相关证明以及公开查询公司临近地区污水处理厂接收废水的标准,沧州市范围内及临近地区不存在接收并处理未经预处理的工业废水的污水处理企业,无法对关联采购污水处理价格进行对比。

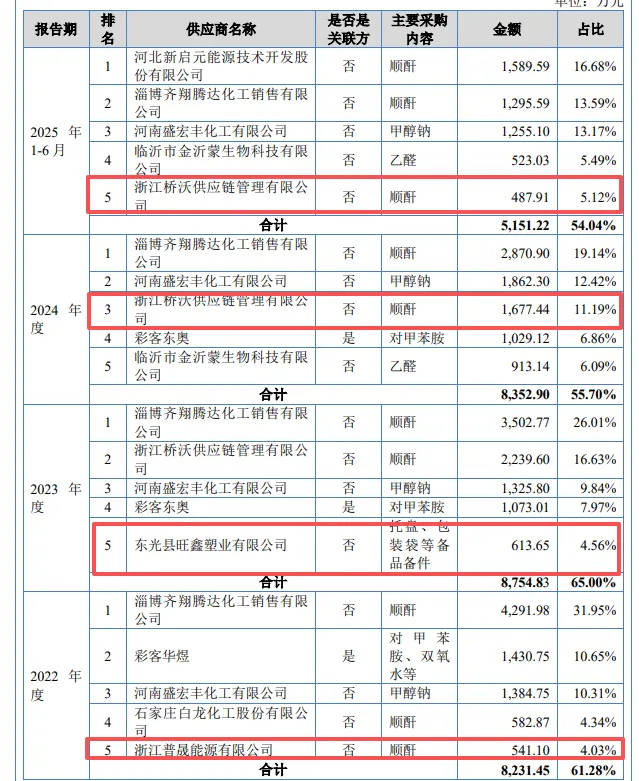

部分供应商仅个位数参保,一供应商被限高。2022年,浙江普晟能源有限公司是(普晟能源)彩客科技第五供应商,采购额、占比分别为541万元、4.03%,采购内容是顺酐。

2023年,东光县旺鑫塑业有限公司(旺鑫塑业)是公司第五供应商,采购额、占比分别为613.65万元、4.56%,采购内容是托盘、包装袋等备品备件。

2023年、2024年、2025年1-6月,浙江桥沃供应链管理有限公司(浙江桥沃)均为公司前五供应商,采购额分别为2,239.60万元、1,677.44万元、487.91万元,占比分别为16.63%、11.19%、5.12%。

企查查显示,普晟能源经营异常,存在失信被执行人、限制高消费标签,涉案总金额761.05万元;旺鑫塑业成立于2013年,2016年至2024年参保人数均为0人;浙江桥沃成立于2022年5月,2023年、2024年参保人数分别为4人、3人。

旺鑫塑业、浙江桥沃参保人数较低,后者成立次年即跻身前五供应商之列,公司对供应商的审核制度是怎么样的?与相关企业是如何达成商业合作的,是北交所需要关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)