3月13日,泉州嘉德利电子材料股份公司(嘉德利)上交所主板上市将迎来上会,保荐机构是广发证券。

嘉德利主要从事BOPP电工膜研发、生产和销售,核心产品可以分为电容膜和复合铜箔基膜两大类,分别应用于薄膜电容器,动力电池、储能电池,前者终端应用于新能源汽车、可再生能源、柔直输变电、工业控制和轨道交通等,后者应用于锂电池/负极复合集流体。

梳理来看,实控人黄泽忠、黄炎煌表决权近96%;辅导期间引入机构投资者,存在对赌协议;曾向关联方拆出700万元,存在个人卡收款;拟融资7.25亿元,产能消化引关注,为何选用标准化产能利用率?现金流充裕,债务压力小,补流是否存在必要性;2024年及之后,研发费用率在同行中垫底;发明专利仅16项,其中8项专利受让取得;去年增速放缓,下半年业绩双降;董监高薪酬稳增,5名董事薪酬占比约85%;主营业务毛利率高于所有同行;六成收入由前五大客户贡献;关联采购逐年递增,两大供应商仅个位数参保。

实控人表决权近96%,辅导期间引入机构投资者

据短平快解读了解,2002年5月,嘉德利有限成立,2024年3月完成股份制改革,12月启动辅导备案,2025年10月完成辅导,11月申请上交所主板上市被受理,历经两轮问询后迎来本次上会。

黄泽忠、黄炎煌表决权近96%。嘉德利控股股东、实际控制人均为黄泽忠、黄炎煌,各自持股47.94%,合计持股95.89%,对公司拥有绝对控制权,两人是一致行动人关系,自签署日至上市之日起72个月内有效,届满可续签,当双方对相关提案存在分歧时,则提出提案方应当作出适当让步,直至双方达成一致意见,若仍然不能达成一致意见,则以黄泽忠的意见为主。

黄泽忠出生于1987年,本科学历,2008年11月至2024年3月,担任公司销售负责人、董事、副总经理、总经理,2024年3月至今,担任公司董事、总经理。

黄炎煌出生于1985年,高中学历,2007年1月至2021年1月,担任华东电力生产部负责人,2012年2月至2024年3月,担任公司设备及工程部负责人、董事、副总经理,2024年3月至今,担任公司董事长、副总经理。

黄泽忠、黄炎煌表决权近96%,需要防范实际控制人不当控制风险,嘉德利表示,当公司利益与实际控制人利益发生冲突时,若公司内部控制体系未能有效发挥作用,或实际控制人通过行使股东投票权或者其他方式违规占用公司资金,通过关联交易进行利益输送,或对公司经营决策、人事任免、投资方向、利润分配、信息披露等重要决策实施不当控制,则可能会影响公司业务经营并损害中小投资者权益。

辅导期间引入机构投资者。2025年6月,嘉德利启动增资,增资价格为8.83元/股,福创投、交控金石、金圆展鸿、招商文旅(投资机构)分别出资7000万元、3000万元、3000万元、2000万元,持股比例分别为1.92%、0.82%、0.82%、0.55%。

公司称主要因为扩产存在阶段性资金需求以及引进专业机构投资者可以改善公司治理结构,不过公司2022年至2025年1-6月(报告期)资产负债率较低,分别为17.55%、15.04%、15.72%、12.64%,2024年货币资金、交易性金融资产分别为1.12亿元、0.7亿元,短期借款仅0.5亿元,即资金较为充裕,短债压力小,这种情况下是否有必要在辅导备案期间引入投资机构?

需要指出的是,黄泽忠、黄炎煌与上述投资机构签署对赌协议,包括回购、优先购买权与随售权、反稀释条款、优先清算权、最优惠条款,伴随着公司申请上交所上市被受理而终止,但若公司上市被否,或在2028年12月31日前未完成A股上市,则投资方仍然可以行使回购权。

存在资金拆出以及个人卡收款。2023年,嘉德利向关联方华东电力拆出700.00万元用于该公司临时资金周转,拆借资金及利息已于当年收回,公司称拆借资金已履行了必要的审批程序,未对发行人利益造成损害。

另外,2022年、2023年,公司存在使用个人卡收取再造粒销售款项的行为,金额分别为122.75万元、39.64万元,上述款项主要用于支付员工薪酬等,相关行为已在2023年10月整改完毕。

拟募资7.25亿,现金流充裕要补流,一半发明专利为受让取得

据短平快解读了解,本次IPO,嘉德利拟公开发行不超过10,329.1885万股(未考虑超额配售选择权的情况下),拟募集资金7.25亿元,用于新建嘉德利厦门新材料生产基地(一期)、补充流动资金,拟使用募集资金分别为5.25亿元、2亿元。

为何选用标准化产能利用率?报告期内,嘉德利标准化产能利用率分别为107.74%、99.52%、102.89%、105.81%,按实际产量计算的产能利用率分别为86.42%、79.64%、79.95%、81.5%,即实际产量并没有达到满产。

对于选择标准化产能利用率,公司称不同厚度的BOPP电工膜产能和产量通过换算成5.0μmBOPP电工膜的产能和产量予以标准化。

嘉德利厦门新材料生产基地(一期)项目建成达产后,将新增年产7,500吨BOPP电工膜,约是2024年产能的43%,显然公司本次扩产步伐并不低,后续的产能消化问题尤其要引起重视。

上交所在问询中要求结合各下游应用领域的需求情况及同行业公司在相关领域的布局,说明发行人产品结构及募投项目确定的合理性,是否存在产能无法消化的风险。

根据中国电子元件行业协会预测数据,中国薄膜电容器用聚丙烯基膜销量从2024年的11.4万吨增长至2029年16.6万吨,销售额从44.7亿元增加至65.6亿元,平均增长率分别为7.7%、8%。另外,2025年至2028年,BOPP电工膜行业主要公司将新增投产约20条生产线,新增产能约5.5万吨,公司扩产产能占比约14%。

公司表示,新能源汽车、可再生能源和柔直输变电等领域对高端BOPP电工膜的持续需求为行业内主要公司新增产能消化提供充足的市场空间,发行人电容膜市场占有率较高,新增产能无法消化风险较低。

现金流充裕,债务压力小,补流是否存在必要性?嘉德利本次拟补充流动资金2亿元,上文述及其资产负债率偏低,进一步来看,报告期内经营现金流良好,分别为2.49亿元、1.32亿元、2.21亿元、0.87亿元,净利润现金含量分别为129.57%、9.64%、92.84%、69.34%。

期末货币资金1.82亿元,短期借款、长期借款分别为0.37亿元、0.29亿元,仅相当于货币资金的零头,这种情况下补充流动资金是否存在合理性、必要性?

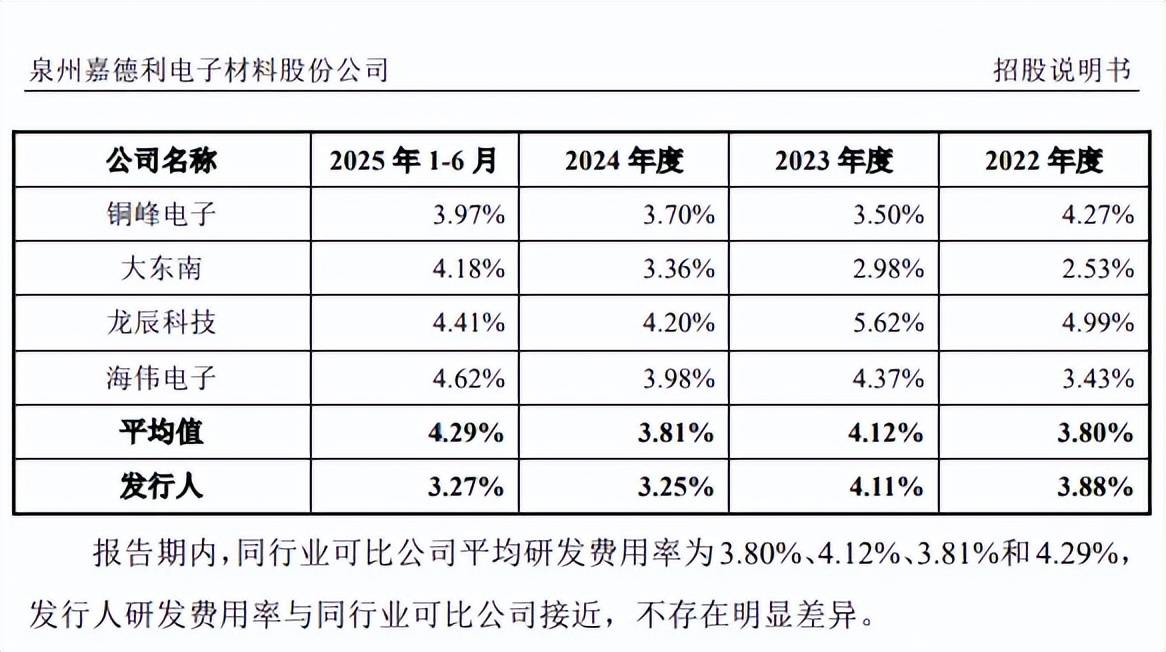

研发费用率被赶超,一半发明专利受让取得。报告期内,嘉德利研发费用分别为2,131.74万元、2,172.37万元、2,388.40万元、1,200.19万元,研发费用率分别为3.88%、4.11%、3.25%、3.27%。

对比来看,可比同行研发费用率均值分别为3.8%、4.12%、3.81%、4.29%,进一步来看,公司研发费用率逐渐落后于同行,2024年、2025年1-6月在同行中均垫底,以2024年为例,铜峰电子、大东南、龙辰科技、海伟电子分别为3.7%、3.36%、4.2%、3.98%,公司还需要进一步重视科研投入。

从研发成果来看,期末共拥有99项专利,其中16项为发明专利,占比约16%,8项发明专利为受让取得,公司称此举为增加专利布局。

去年下半年业绩双降,董监高薪酬稳增,存关联采购

去年增速放缓,下半年业绩双降。2022年至2024年,嘉德利业绩存在波动,实现收入分别为5.5亿元、5.28亿元、7.34亿元,近两年增速分别为-3.98%、38.95%;净利润分别为1.92亿元、1.41亿元、2.38亿元,近两年增速分别为-26.81%、68.99%。

据短平快解读了解,2025年,公司业绩大幅放缓,实现营业收入、净利润分别为7.57亿元、2.44亿元,同比分别微增3.18%、2.35%。2025下半年业绩出现下滑,实现营业收入、净利润分别为3.9亿元、1.19亿元,同比分别下滑1.84%、9.36%,利润端下滑较大需要引起注意。

业绩波动较大,去年下半年业绩双降,是由哪些因素造成的,2026年Q1业绩情况是否有所好转,这种情况下募资扩产是否合适?

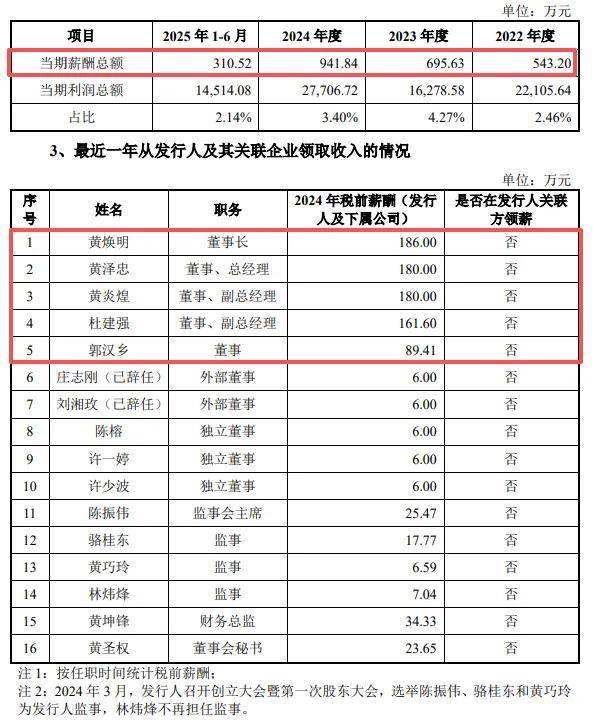

董监高薪酬稳增,5名董事薪酬占比约85%。与业绩波动不同,嘉德利董事、监事、高级管理人员及核心技术人员的薪酬总额上涨明显,报告期内分别为543.2万元、695.63万元、941.84万元、310.52万元。

2024年,董事长黄焕明、董事、总经理黄泽忠、董事、副总经理黄炎煌、董事、副总经理杜建强薪酬分别为186万元、180万元、180万元、161.6万元,董事郭汉乡薪酬为89.41万元,5人薪酬合计797.01万元,占当期董监高薪酬比例高达约85%。

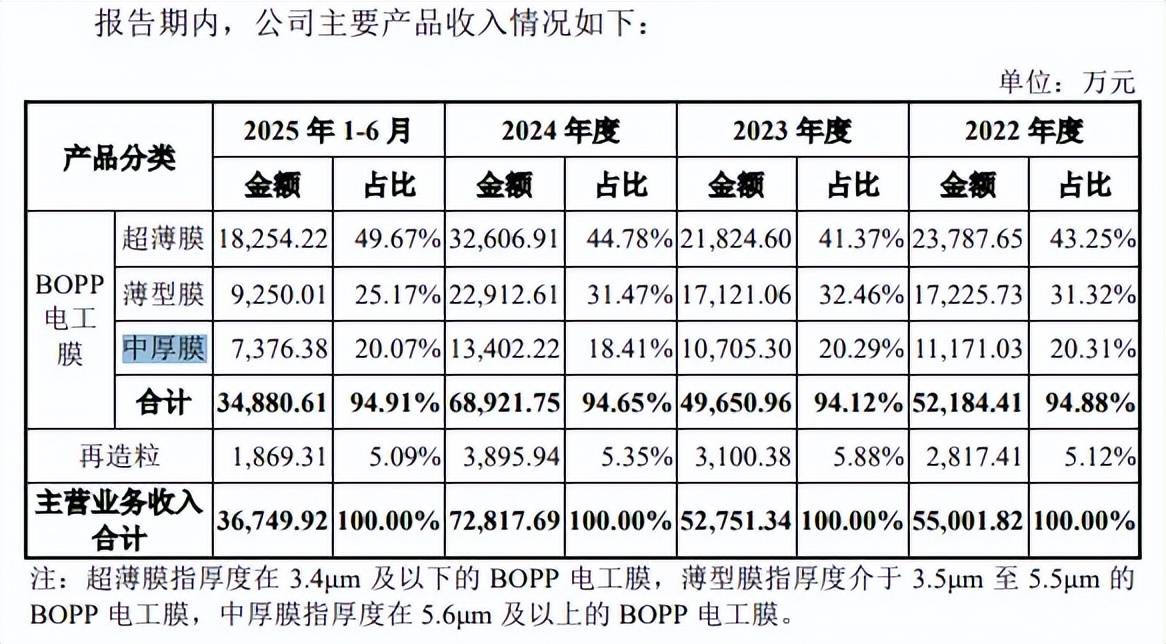

主营业务毛利率高于所有同行。嘉德利主营业务收入主要来源于BOPP电工膜,报告期实现收入分别为5.22亿元、4.97亿元、6.89亿元、3.49亿元,期末收入占比94.91%,进一步来看,该产品可分为超薄膜、薄型膜、中厚膜,期末收入分别为1.83亿元、0.93亿元、0.74亿元,占比分别为49.67%、25.17%、20.07%,前两大产品主要应用于新能源汽车和可再生能源等应用领域。

主营业务毛利率存在波动,分别为49.29%、41.91%、46.29%、48.79%,其中BOPP电工膜分别为52.24%、44.89%、49.24%、51.73%,另一产品再造粒毛利率为负,分别为-5.5%、-5.81%、-5.95%、-6.01%。

对比行业,可比同行毛利率均值分别为41.31%、33.22%、32.88%、36.85%,均落后于公司,进一步来看,可比同行毛利率均落后于公司,以2024年为例,铜峰电子、大东南、龙辰科技、海伟电子分别为27.67%、35.03%、31.94%、36.88%。

该情况引起上交所关注,并要求分析主营业务毛利率显著高于同行业可比公司主营业务毛利率的原因及合理性,嘉德利表示,国内超薄膜市场供给不足,而公司产品结构以超薄膜为主,工艺水平在同行业公司中处于领先地位,以及生产效率和成本控制水平领先等诸多因素导致毛利率较高。

六成收入由前五大客户贡献。报告期内,嘉德利对前五名客户的销售额分别为33,719.09万元、28,994.91万元、39,966.91万元、22,274.69万元,占比分别为61.31%、54.9%、54.46%、60.61%,按期末来看,六成收入来源于前五客户。

进一步来看,法拉电子一直是公司第一大客户,销售额分别为20,150.26万元、16,667.99万元、18,966.54万元、11,260.75万元,占比分别为36.64%、31.56%、25.85%、30.64%,若该公司采购额减少,则会对业绩产生不利影响。

关联采购逐年递增。报告期内,泉州台商投资区川阳塑料制品加工厂(川阳塑料厂)是嘉德利重要供应商,采购额分别为186.10万元、256.88万元、280.28万元、116.34万元,采购内容是包装物。

川阳塑料厂是实际控制人的爷爷/外公黄栋良的弟弟黄锡川实际控制的企业,公司按照实质重于形式原则将川阳塑料厂认定为关联方,

企查查显示,川阳塑料厂是个体工商户,成立于2019年10月,注册资本为20万元,经营者为黄锡川,嘉德利与该公司是何时达成商业交易的?黄锡川与实际控制人爷爷是同一代人,那么实际年龄又是多少岁?

两大供应商仅个位数参保。2023年,嘉德利对南安市零度新材料科技有限公司(零度新材料)采购额为195.51万元,采购内容是包装物;2024年,公司对泉州创胜贸易有限公司(创胜贸易)采购额为339.82万元,采购内容是辅料。

企查查显示,零度新材料成立于2022年1月,未实缴资本,由陈灵凤全资持股,2022年至2024年参保人数分别为0人、0人、3人。创胜贸易成立于2009年12月,实缴资本50万元,吴琪兰、陈荣旭、郑勤勤持股比例分别为40%、40%、20%,2022年至2024年参保人数分别为5人、4人、5人。

零度新材料何以成立次年即成为公司前五大供应商,双方是如何达成商业交易的,目前是否继续保持合作?两大供应商仅个位数参保,公司对供应商的审核制度是怎么样的?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)