2025年前三季度,兰州银行实现营业收入59.23亿元,同比下滑2.14%,归母净利润15.04亿元,同比微增0.65%。进一步来看,收入已经连续两个季度录得同比下滑,Q2、Q3分别为18.84亿元、20.03亿元,同比分别下滑6.85%、2.67%,同期归母净利润分别为3.93亿元、5.53亿元,同比分别变动-1.18%、0.28%。

事实上,兰州银行的关注重点应当放在贷款质量上面,去年三季报不良贷款率在A股42家银行中排在首位,公司也在去年6月数次处置不良资产。另外,前十股东中股份质押、冻结比例较高同样需要引起重视。

不良率高居A股银行板块之首。2022年至2024年,兰州银行不良贷款稳增,分别为38.73亿元、42.33亿元、46.48亿元,不良贷款率分别为1.71%、1.73%、1.83%。

2025年前三季度,公司不良贷款增加至48.04亿元,不良贷款率下滑至1.8%,对比来看,期末不良贷款率在A股42家银行中排在首位,比最低的成都银行(0.68%)要高上1.12个百分点,比第二的郑州银行(1.76%)要高上0.04个百分点。

对公不良降,房地产业不良增。2025年中报显示,兰州银行对公不良贷款、不良贷款率分别为35.28亿元、1.74%,较上年末分别减少0.61亿元、下滑0.11个百分点。不良贷款率较高的行业包括农、林、牧、渔业、批发和零售业、居民服务、修理和其他服务业,分别为7.66%、8.88%、3.52%,后者不良贷款率上升较为迅猛。

据短平快解读了解,房地产业占对公贷款比例较高,金额、占比分别为251.73亿元、9.47%,不良贷款、不良贷款率分别为4.28亿元、1.7%,较上年末分别增加0.51亿元、上升0.2个百分点。

零售不良双增。对比来看,兰州银行零售贷款的不良情况要比对公贷款更为严峻,2025年中报不良贷款、不良贷款率分别为12.65亿元、2.01%,较上年末分别增加2.13亿元、上升0.24个百分点。

不良贷款从高到低分别为个人住房贷款、个人消费贷款、个人经营贷款、信用卡,分别为6.11亿元、3.44亿元、2.5亿元、0.63亿元,较上年末分别增加8959.98万元、7661.76万元、2967.36万元、2404.15万元。

不良贷款率从高到低分别是个人经营贷款、信用卡、个人住房贷款、个人消费贷款,分别为4.3%、2.85%、1.86%、1.56%,较上年末分别上升0.36个百分点、1.06个百分点、0.23个百分点、0.2个百分点。

连续处置不良资产。2025年6月,兰州银行与甘肃资产管理有限公司签订《资产转让合同》,转让债权资产包,本息合计14.35亿元,转让价格为9亿元;另一笔债权资产包本息合计2.81亿元,转让价格3771万元。

同月,公司中国中信金融资产管理股份有限公司甘肃省分公司签订《资产转让合同》,转让债权资产包,本次合计9.57亿元,该成交方式结构化交易+反委托处置模式,确定的成交价格为8亿元,乙方市场化报价为3元、资产管理成本为5%(年化)、基础收益为150万元、超额收益分配比例为4%(受让方)、委托处置期限1年。

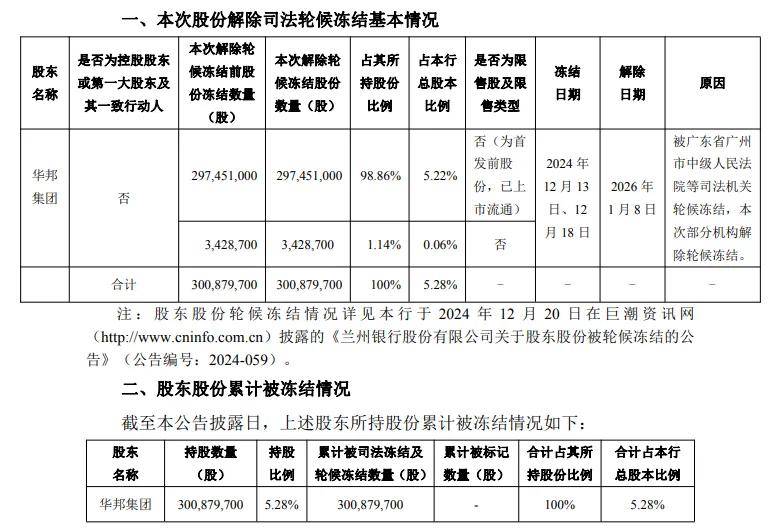

多股东存在股权质押、冻结。除了面临不良贷款率较高之外,兰州银行股东层面情况同样不容乐观,截至1月13日,股东华邦集团所持3.01亿股(5.28%)全部遭遇司法冻结及轮候冻结。

2025年三季报显示,兰州国资投资(控股)建设集团有限公司质押、司法冻结股份分别为2.11亿股、2亿股,占其持股比例分别为51.29%、48.71%、;甘肃盛达集团有限公司质押股份9920万股,占其持股比例35.43%;深圳正威(集团)有限公司质押并司法冻结2.46亿股,占其持股比例100%;甘肃天源温泉大酒店集团有限责任公司质押数量1.6亿股,占其持股比例100%。