3月5日,乔路铭科技股份有限公司(乔路铭)北交所上市将迎来上会,保荐机构是东方证券。

乔路铭专业从事汽车饰件的研发、生产和销售,主要产品包括汽车内饰件、汽车外饰件及配套模具,产品广泛应用于吉利、比亚迪等知名品牌汽车。

梳理来看,实控人黄胜全表决权超9成,担任董事长兼总经理;未及时披露关联交易,曾遭警示函和口头警示;董事变动频繁,原研发项目经理也辞职;资金拆借频繁,曾拆出近千万;拟募资6.58亿,理财产品超9亿,却要补流5000万元;产能消化遭两度问询,一项目尚未取得土地使用权;研发费用落后于均值,研发人员垫底;研发人员占比在5%左右,如何获得高新技术企业资质?去年业绩放缓,Q3营收、净利双降;业绩增速远超同行均值,超过大部分同行,毛利率超过行业均值;收入主要依赖吉利、比亚迪,应收账款增长明显。

实控人表决权超9成,遭警示函和口头警示

据短平快解读了解,2018年4月,乔路铭有限成立,2022年6月完成股份制改革,2023年2月挂牌新三板,目前所属层级为创新层,公司在2023年8月启动辅导备案,2025年6月完成辅导,当月申请北交所上市被受理,历经两轮问询后迎来本次上会。

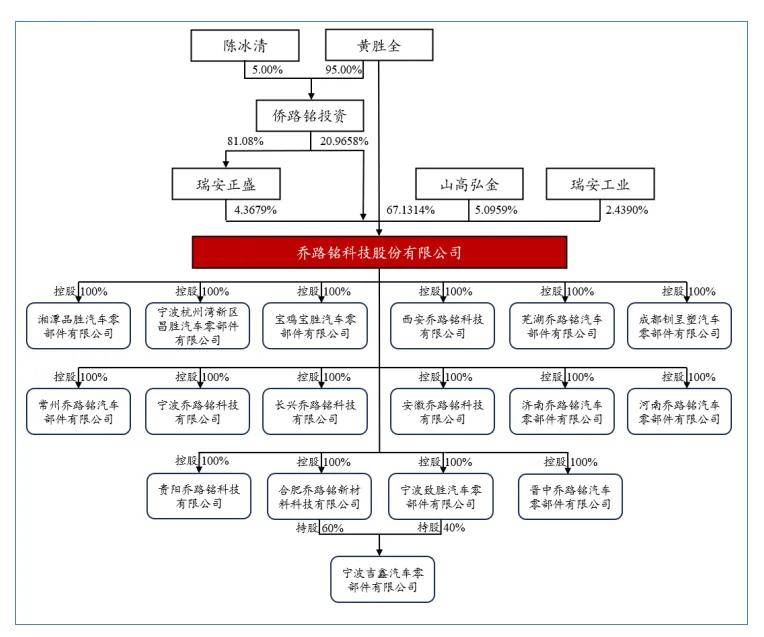

实控人表决权超9成。乔路铭控股股东、实际控制人为黄胜全,直接持股比例67.13%,并通过侨路铭(宁波)投资有限公司、瑞安市正盛企业管理合伙企业(有限合伙)分别间接控制20.97%、4.37%的股份,合计控制公司92.47%的股份。同时,黄胜全担任公司董事长兼总经理,对公司股东会、董事会及日常运营均具有实质影响力。

黄胜全出生于1977年,高中学历,履历多与销售相关,曾在瑞安市昌华汽车配件厂、浙江铭博汽车部件有限公司担任销售经理,2021年11月至今历任公司执行董事、经理、董事长、总经理。

黄胜全表决权超92%,且担任董事长兼总经理,需要防范实际控制人不当控制风险,乔路铭表示,在实际生产经营中,如公司实际控制人通过直接干预、行使投票权或其他方式影响公司生产经营、管理、人事和其他重大决策,则可能给公司经营带来一定风险。

曾遭警示函和口头警示。2023年,乔路铭与关联方温州铭谷汽车零部件有限公司发生关联交易1,003.34万元,与关联方成都双胜汽车零部件有限公司(现已更名为宁波双慎投资有限公司)发生关联交易2.47亿元,前述关联交易未及时履行审议程序并披露。

2025年6月,浙江监管局对乔路铭、黄胜全、董事会秘书杨春燕、财务总监谢碎红分别采取出具警示函的监督管理措施;同月,全国股转公司挂牌公司管理一部对乔路铭、黄胜全、杨春燕、谢碎红采取口头警示的自律监管措施。

董事变动频繁,原研发项目经理也辞职。报告期内(2022年至2025年1-6月),乔路铭董事变动较为频繁,2023年7月,董事李乐意因个人原因辞职;2024年1月,董事张文凤辞职;2024年2月,独立董事宋寒斌辞职。

2019年7月起,李乐意在公司担任采购专员,直至离职;2020年4月起,张文凤担任采购部部长、集采中心采购部长,直至离职,两位与采购相关的董事为何相继离职,是公司需要进行回答的。

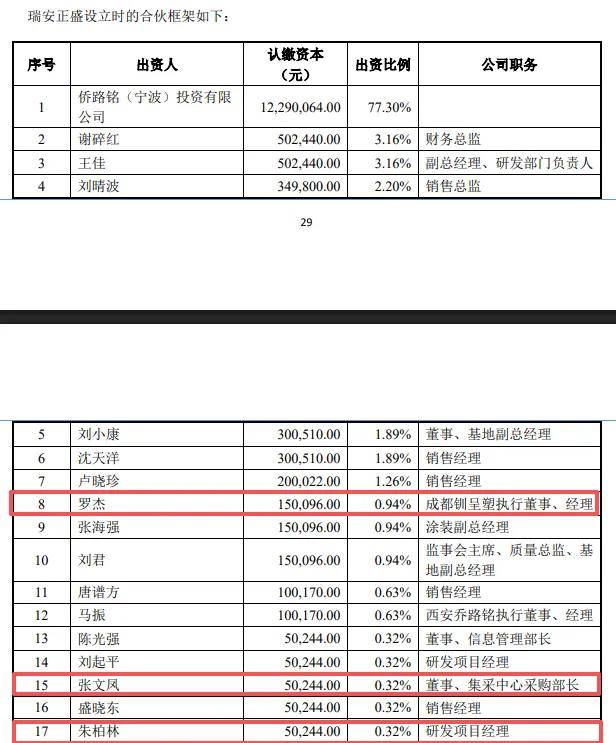

值得一提的是,2024年,公司全资子公司成都钏呈塑执行董事、经理罗杰辞职,公司研发项目经理也在同一年辞职,两人与张文凤均为员工持股平台瑞安市正盛企业管理合伙企业(有限合伙)合伙人,出资比例分别为0.94%、0.32%、0.32%。

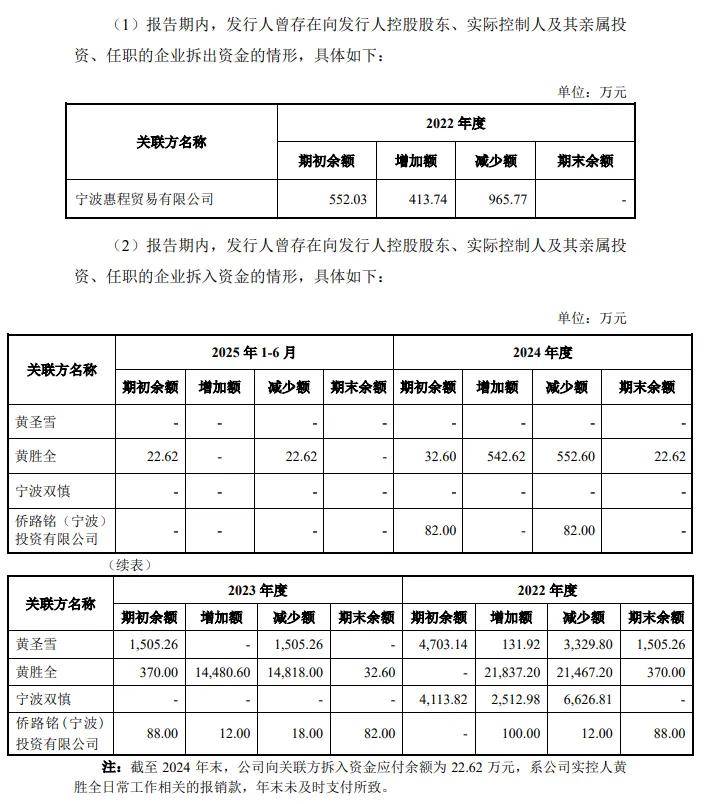

资金拆借频繁,曾拆出近千万。报告期内,乔路铭存在资金拆借行为,2022年年初对宁波惠程贸易有限公司(宁波惠程)拆出余额为552.03万元,当期拆出413.74万元,在当年结清资金。

宁波惠程是实际控制人黄胜全实际控制的企业,已于2023年4月注销,该资金拆出的理由是什么履行了哪些程序,后续如何减少甚至于杜绝类似行为,是公司需要进行回答的。

事实上,公司也曾存在资金拆入行为,2022年初对黄圣雪、宁波双慎投资有限公司(宁波双慎)拆入资金余额为4,703.14万元、4,113.82万元,当期增加131.92万元、2,512.98万元,还向黄胜全拆入21,837.20万元;2023年初对黄圣雪、黄胜全拆入余额分别为1,505.26万元、370万元,当期向黄胜全拆入14,480.60万元;2024年初对黄胜全拆入余额为32.6万元,当期拆入542.62万元。

宁波双慎由黄胜全全资持股,黄圣雪是黄胜全姐姐,公司称由于处于高速发展期,面临资金紧张的情况,所以存在上述资金拆借。

拟募资6.58亿,理财产品超9亿,却要补流5000万元

据短平快解读了解,本次IPO,乔路铭拟公开发行不超过5000万股(未考虑超额配售选择权),拟募集资金6.58亿元,用于乔路铭新能源汽车智能及轻量化内外饰件智造项目(一期)、汽车轻量化内外饰件智能制造项目(一期)以及补充流动资金,拟使用募集资金分别为3.58亿元、2.5亿元、0.5亿元。

理财产品超9亿,还要补流5000万元。报告期内,乔路铭资产负债率下降较为明显,分别为72.46%、46.6%、61.3%、55.68%,期末货币资金、交易性金融资产分别为4.63亿元、9.45亿元,无长短期借款,一年内到期的非流动负债3341.48万元,即现金流十分充裕。

另外,公司在2024年向全体股东每10股转增22股,注册资本增加至3.66亿元,截至去年6月末,未非配利润利润高达余额9.74亿元;2024年、2025年1-6月的经营现金流分别净流入4.2亿元、7.81亿元。

现金流充裕,经营现金流净流入大增,这种背景下补充流动资金是否存在必要性,是否合理?

产能消化遭两度问询,一项目尚未取得土地使用权。乔路铭本次募投的新能源汽车智能及轻量化内外饰件智造项目(一期)建成投产后,预计实现新增年产365万套新能源汽车内外饰件生产规模,包括塑料内外饰件、顶棚总成和行李架总成等。

汽车轻量化内外饰件智能制造项目(一期)建成投产后,预计实现新增年产153万套汽车轻量化内外饰件生产规模,产品为塑料内外饰件。

报告期内,公司塑料件产能利用率分别为93.34%、96.03%、96.76%、97.71%,行李架分别为76.56%、88.68%、94.63%、93.77%,即两大产品产能利用率较高,2024年产量分别为15,697.08万件、271.66万件。

北交所在问询中要求公司结合多个方面充分论证说明募投项目的必要性、合理性、新增产能消化风险、设备或场地闲置风险;第二轮问询中继续就是否存在新增产能消化风险进行问询。

需要指出的是,新能源汽车智能及轻量化内外饰件智造项目(一期)尚未取得募投项目用地的使用权,公司称土地使用权无法取得的风险较小且相关替代措施具有可行性,环评等手续办理不存在障碍。

研发费用落后于均值,研发人员垫底。报告期内,乔路铭研发费用分别为5,331.12万元、8,550.68万元、9,428.09万元、4,581.31万元,研发费用率分别为3.42%、3.34%、2.79%、3.21%。

对比来看,可比同行研发费用率均值均超过公司,分别为4.4%、4.52%、4.79%、5.11%,2024年,宁波华翔、新泉股份、模塑科技、常熟汽饰、峰璟股份、神通科技、一彬科技研发费用率分别为3.62%、4.14%、3.15%、3.72%、6.01%、6.13%、6.74%,公司研发费用率在同行中垫底,2025年1-6月,仅模塑科技落后于公司,其余同行仍然远超公司,显然研发投入仍需要进一步加强。

进一步来看,公司研发费用投入、研发人员规模在同行中并不占据优势,2024年分别为9428.09万元、189人,而宁波华翔、模塑科技、新泉股份、峰璟股份、常熟汽饰、神通科技、一彬科技研发费用分别为95,340.00万元、22,489.76万元、54,868.41万元、18,597.21万元、21,057.34万元、8,517.01万元、14,721.91万元,而研发人员分别为1671人、526人、1652人、297人、976人、285人、371人,均超过公司。

研发人员占比在5%左右,如何获得高新技术企业资质。2021年12月,乔路铭获得高新技术企业资质,2024年12月又获得高新技术企业资质,按15%缴纳企业所得税,根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,认定条件包括:企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%。

乔路铭2024年研发费用率仅2.79%,报告期内研发人员分别为169人、197人、189人、192人,占总员工的比例分别为5.93%、5.35%、4.93%、5.12%,均不满足高新技术企业认定条件,如何获得相关资质,后续是否存在被取消的风险?若遭遇取消,对业绩会产生哪些影响,此前年度享受的税收优惠是否面临着追缴,是公司需要回复的,是北交所需要关注的。

业绩放缓,超九成收入来源比亚迪、吉利

去年业绩放缓,Q3营收、净利双降。2022年至2024年,乔路铭实现营业收入分别为15.61亿元、25.56亿元、33.75亿元,同比分别增长79.33%、63.79%、32.02%;归母净利润分别为1.54亿元、3.02亿元、4.17亿元,同比分别增长291.55%、96.39%、37.99%。

据短平快解读了解,进入2025年,公司业绩增长势头快速放缓,前三季度实现营业收入、归母净利润分别为22.61亿元、2.99亿元,同比分别仅增长0.5%、5.21%。进一步来看,收入已经连续两个季度下滑,Q2、Q3分别为7.5亿元、8.36亿元,同比分别下滑4.51%、2.63%,Q3归母净利润为0.97亿元,同比下滑5.71%。

业绩增速远超同行均值,超过大部分同行。对比来看,可比同行2023年、2024年、2025年1-6月收入增速均值分别为21.45%、8.39%、9.9%,前两年落后于乔路铭,去年上半年则超过公司(2.43%),进一步来看,公司两个完整年度的收入增速远高于同行,为何去年上半年大幅放缓?

可比同行同期净利润增速均值分别为15.23%、-7.21%、-60.48%,均落后于公司,公司前两个完整年度的净利润增速在同行中排在首位,去年上半年仍领先于多家同行。

乔路铭从行业政策大力扶持,终端需求持续增长;各主机厂业绩分化明显,公司拥抱行业高成长厂商;深耕行业多年,产品与技术具备核心竞争力等方面说明业绩大幅增长原因,综合来讲就是:公司与行业增速领先企业比亚迪、吉利汽车深度合作,同时推进产品迭代创新,满足下游客户个性化、定制化需求和严格的品质要求,形成了较强的市场地位。

从上文来看,公司研发费用投入、以及研发团队规模在同行中并不占据优势,业绩规模与头部比较也存在较大差距,这个“较强的市场地位”的表述是否严谨?

毛利率超过行业均值。乔路铭收入主要来源于外饰件,报告期内分别为10.2亿元、17.55亿元、23.51亿元、9.7亿元,期末占比68.24%;内饰件收入分别为4.63亿元、7.1亿元、9.57亿元、4.47亿元,期末占比31.44%。

主营业务毛利率较为稳定,分别为21.83%、21.71%、21.83%、23.3%,其中外饰件分别为22.22%、22.12%、22.9%、24.74%,内饰件分别为20.6%、20.24%、19.05%、20.19%。

公司综合毛利率分别为21.74%、21.8%、21.82%、23.39%,均高于行业均值,后者分别为20.66%、20.75%、19.69%、19.64%,7家同行中仅峰璟股份超过公司,2024年为29.52%,宁波华翔、新泉股份、模塑科技、常熟汽饰、神通科技、一彬科技则分别为16.6%、19.64%、18.09%、15.33%、18.53%、29.52%。

收入主要依赖吉利、比亚迪。报告期内,乔路铭对前五客户的销售额分别为15.29亿元、25.3亿元、33.58亿元、14.21亿元,占比分别为97.57%、98.97%、99.48%、99.69%,客户包括吉利汽车、比亚迪汽车、未来汽车、东风蓝图、赛力斯。

进一步来看,收入主要来源于吉利汽车、比亚迪汽车,期末销售额分别为7.96亿元、6.05亿元,占比分别为55.86%、42.49%,2024年销售占比分别为42.13%、54.89%,即公司存在大客户依赖。

这意味着吉利汽车、比亚迪汽车两家车企的采购额减少,则会对公司业绩直接产生不利影响,这点需要引起投资者注意。

应收账款高企。业绩增长的另一面,乔路铭应收账款账面余额增长较为明显,报告期内分别为4.49亿元、9.76亿元、9.01亿元、6.12亿元,坏账准备金额分别为3,137.42万元、5,651.02万元、5,361.64万元、3,840.76万元。

应收账款融资中迪链凭证余额分别为1.34亿元、1.86亿元、4.89亿元、1.41亿元,迪链凭证坏账准备余额分别为672.12万元、930.45万元、2,447.29万元、705.58万元。

应收账款主要集中在比亚迪汽车、吉利汽车,期末对两家公司的应收账款分别为3.44亿元、2.36亿元,坏账准备分别为1,720.98万元、1,183.64万元。

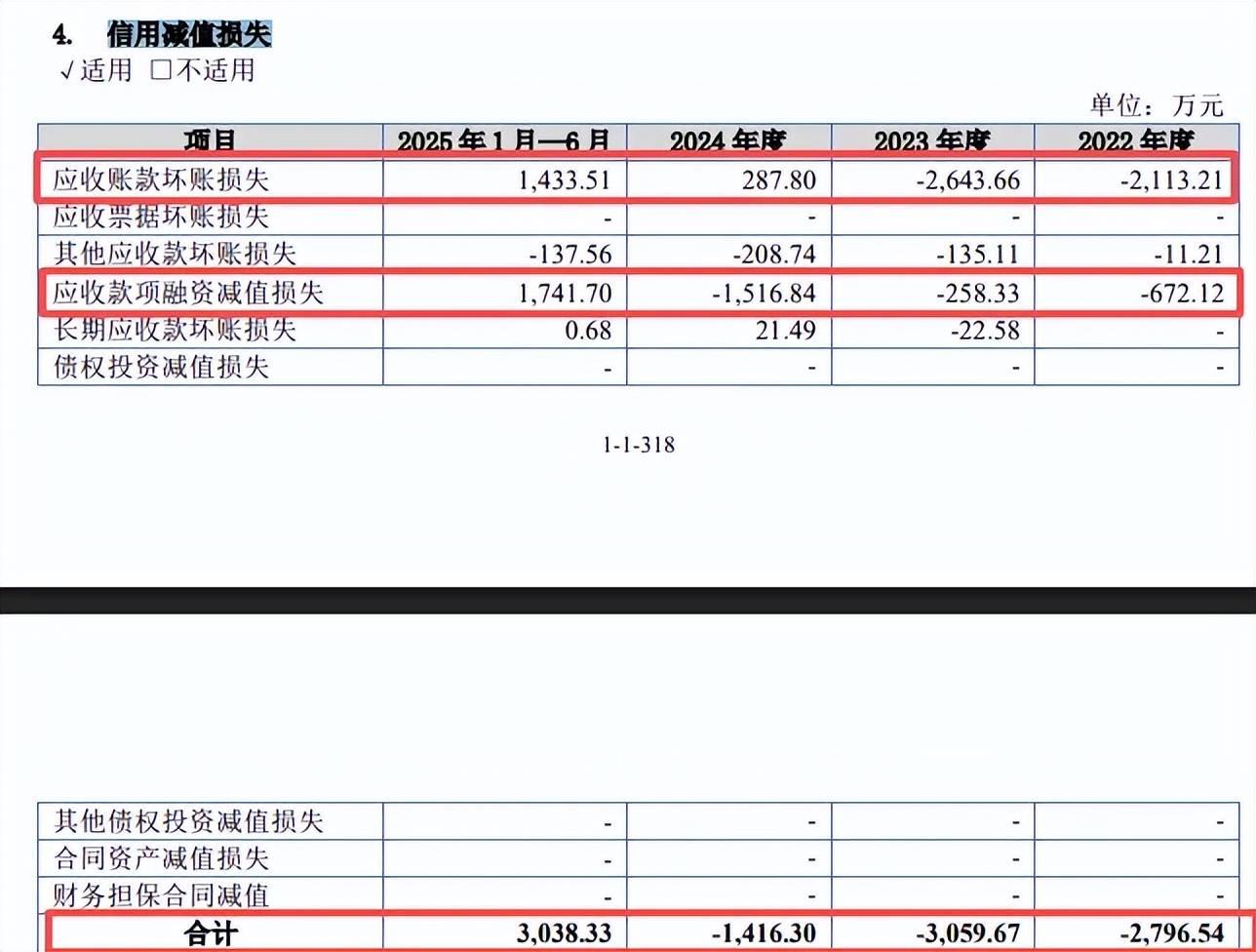

报告期内信用减值损失金额分别为-2,796.54万元、-3,059.67万元、-1,416.30万元及3,038.33万元,其中应收账款账款坏账损失分别为-2,113.21万元、-2,643.66万元、287.80万元、1,433.51万元,而应收款项融资减值损失分别为-672.12万元、-258.33万元、-1,516.84万元、1,741.70万元,需要引起重视。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)