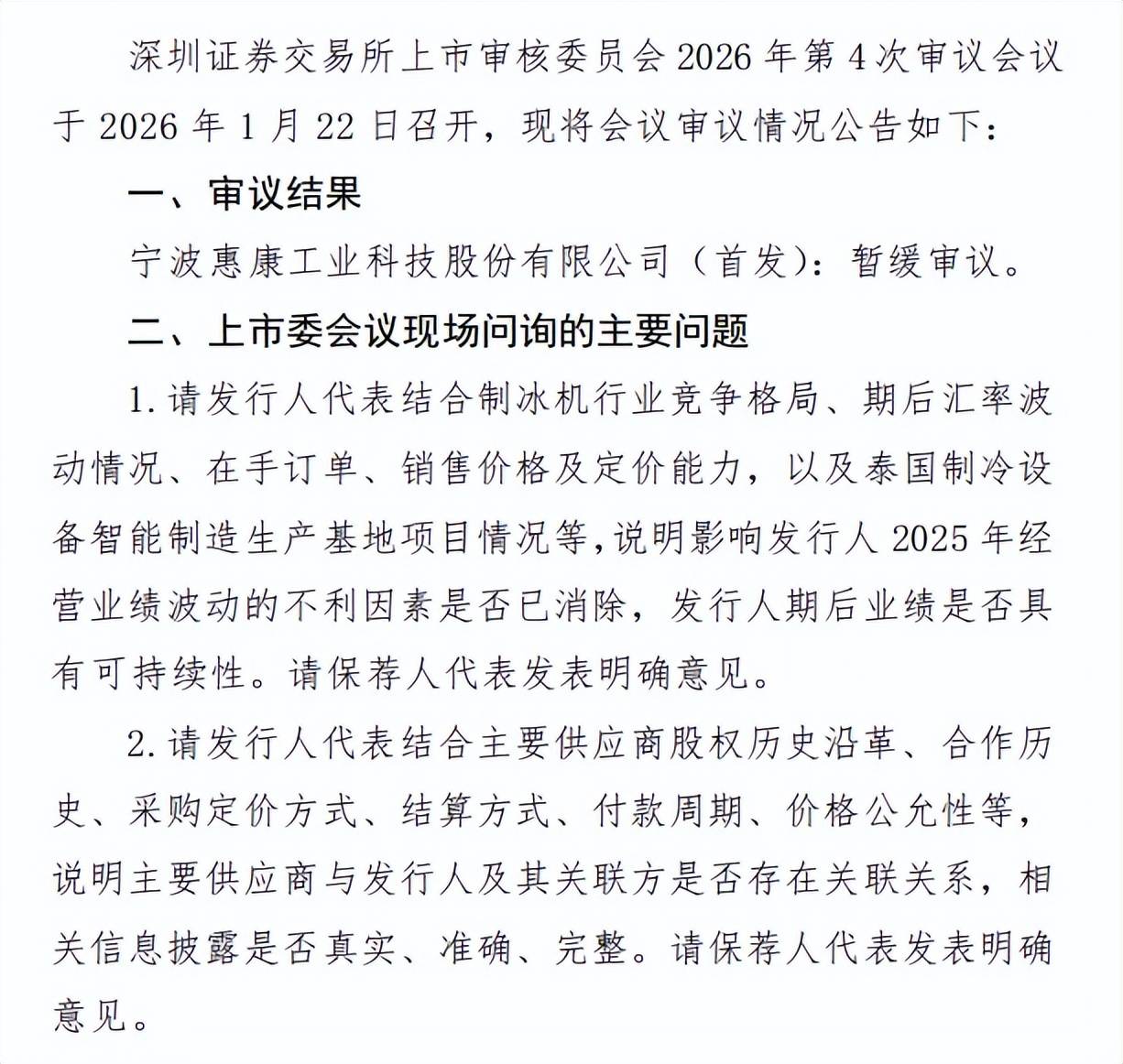

3月5日,宁波惠康工业科技股份有限公司(惠康科技)深交所主板上市将迎来上会,保荐机构是财通证券,此前1月22日,公司也曾上会,但审议结果为暂缓审议。

上市委会议现场主要围绕业绩是否具备可持续性、主要供应商与公司及关联方是否存在关联关系进行问询,同时要求公司结合主要供应商股权历史沿革、合作历史、交易价格等,说明主要供应商与发行人及其关联方是否存在关联关系,相关信息披露是否真实、准确、完整。

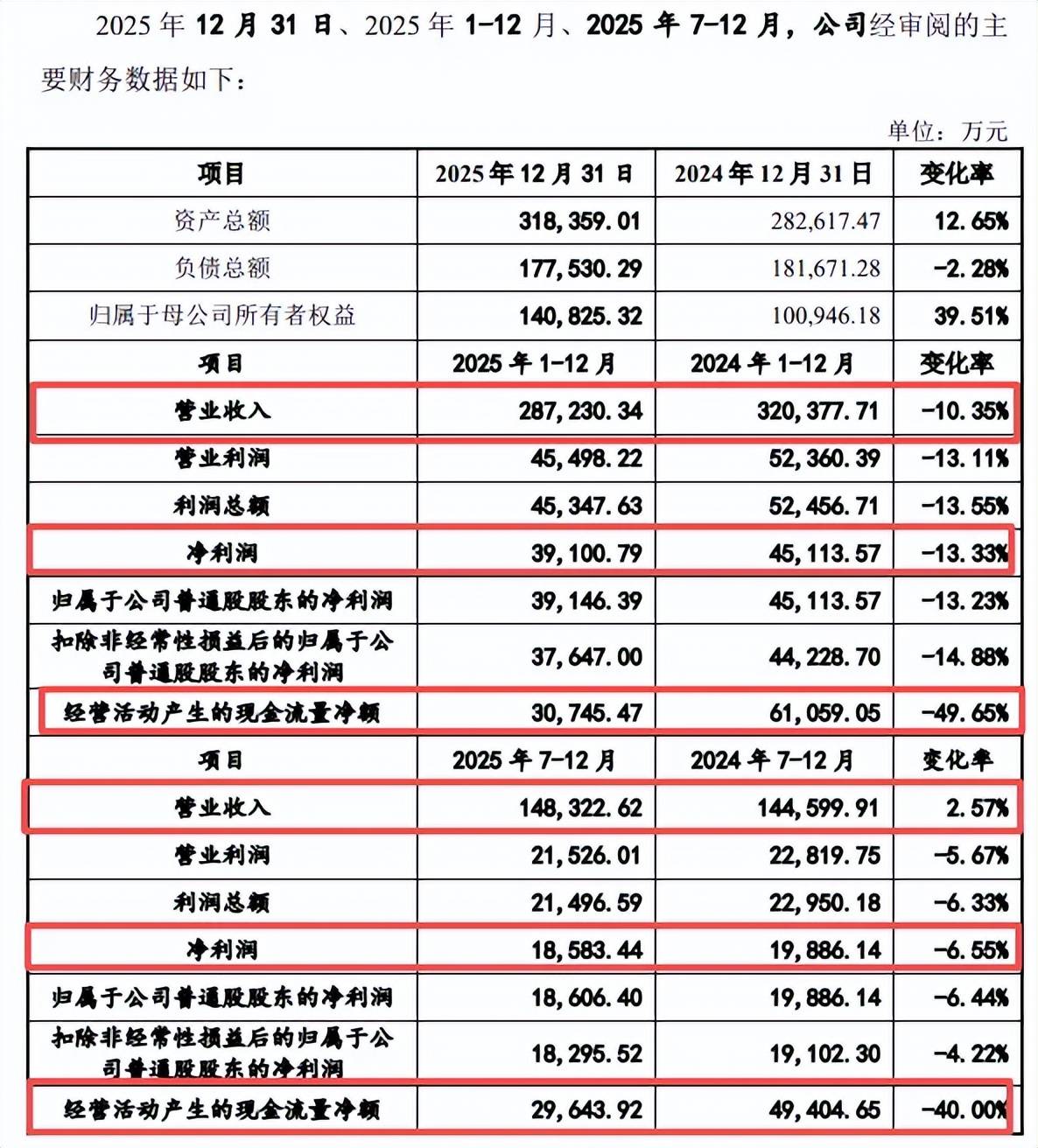

梳理来看,去年营收、净利双双大降,经营现金流腰斩;制冰机贡收超8成,平均销售单价连降;外销收入占比下滑明显,从79.46%成降低至45.46%;拟融资近18亿,产能消化要引起重视;生产车间副主任劳佰生、前员工劳可杰曾代持股份;无锡弘丰成立当年即与公司合作,2024年8成以上收入来源于公司,参保人数仅1人;关联采购达到千万元级别,部分型号采购单价高于非关联方。

去年营收、净利双降,经营现金流腰斩

据短平快解读了解,惠康科技主营制冷设备的研发、生产及销售,主要产品包括制冰机、冰箱、冷柜、酒柜等,主要应用于民用及商用领域,自主品牌包括“HICON惠康”“WATOOR沃拓莱”等。

去年营收、净利双双大降,经营现金流腰斩。2022年至2024年,惠康科技实现营业收入分别为19.3亿元、24.93亿元、32.04亿元,净利润分别为1.97亿元、3.38亿元、4.51亿元。

2025年,公司业绩掉头直下,实现营业收入、净利润分别为28.72亿元、3.91亿元,同比分别大幅下滑10.35%、13.33%。与此同时,经营现金流为3.07亿元,同比大幅下滑49.65%。

惠康科技表示,2025年受美国地区关税加征影响,业绩同比出现下降,自2025年5月上旬以来,随着关税政策暂时稳定,公司对美国市场销售逐步恢复,2025年11月美国进口关税由55%进一步下降至45%,公司销售进一步恢复,营业收入止跌回升,净利降幅收窄。

2025年7-12月,公司实现收入14.83亿元,同比微增2.57%,净利润1.86亿元,同比下滑6.44%,经营现金流2.96亿元,同比大幅下滑40%,公司表示,一方面受营业收入下滑影响,另一方面是Q4收入同比上涨,但同比增长收入尚在信用期内,尚未形成经营性现金流收入。

制冰机贡收超8成,平均销售单价连降。惠康科技主营业收入主要由制冰机贡献,是行业龙头,根据中国轻工机械协会证明,2022年-2024年公司制冰机产品全球民用市场占有率排名第一,2024年全球民用市场占有率约31%。

2022年至2025年1-6月(报告期内),制冰机实现收入分别为13.62亿元、19.48亿元、25.78亿元、11.17亿元,收入占比从70.83%上升至80.76%,不过该产品面临着平均销售单价下滑的挑战,分别为435.22元/台、403.97元/台、385.90元/台、365.76元/台,呈下降趋势。

与此同时,制冰机毛利率存在波动,分别为24.52%、26.48%、24.45%、25.06%,导致主营业务毛利率呈现波动态势,分别为21.15%、24.55%、22.54%、23.55%。

外销收入占比从79.46%降低至45.46%。分地区来看,惠康科技主营业务收入主要来源于外销以及内销,前者报告期内收入分别为15.28亿元、18.71亿元、22.25亿元、6.29亿元,收入占比分别为79.46%、75.37%、69.9%、45.46%;后者分别为3.95亿元、6.11亿元、9.58亿元、7.54亿元,占比分别为20.54%、24.63%、30.1%、54.54%。

进一步来看,外销收入主要来源于北美洲,实现收入分别为13.67亿元、16.84亿元、19.39亿元、4.49亿元,收入占比分别为71.09%、67.84%、60.91%、32.48%。公司表示,期末收入占比大幅下降,一方面由于2025年上半年美国地区关税政策,公司向北美地区的销售业务受到一定的影响,另一方面系ROWAN、宁波灏米等国内跨境电商客户出于自身发展战略考虑,基本转变为由其同一控制下的境内主体与公司进行交易,公司将产品交付给上述客户的境内主体,由客户境内主体自行报关出口,因此公司确认为内销收入。

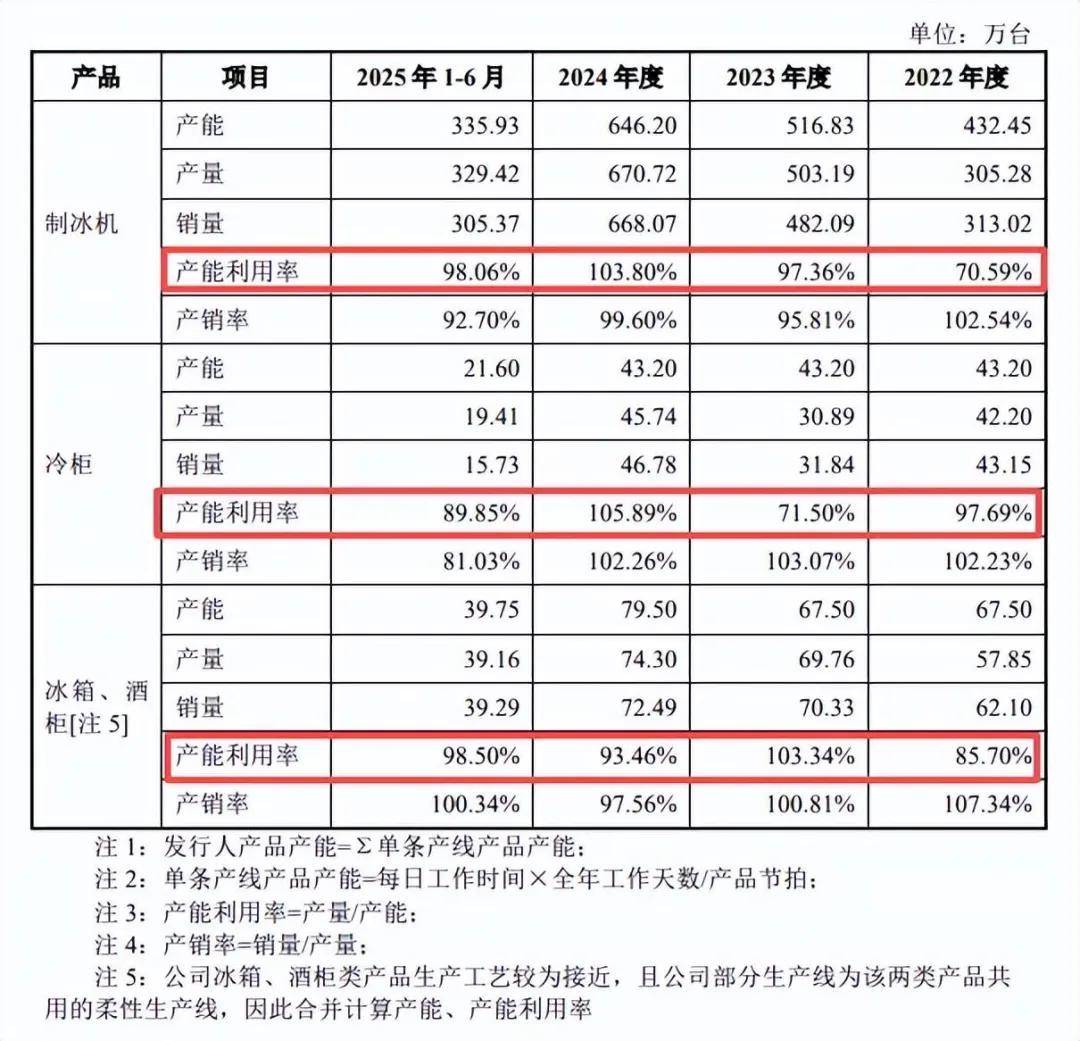

拟融资近18亿,产能消化要引起重视。本次IPO,惠康科技拟公开发行新股不超过3,708.7858万股,拟募集资金17.97亿元,用于前湾二号制冷设备智能制造生产基地建设项目、制冷设备生产基地智能化升级改造项目、泰国制冷设备智能制造生产基地项目以及研发中心建设项目,拟投入募集资金分别为7.58亿元、4.61亿元、1.9亿元、3.88亿元。

报告期内,公司制冰机产能利用率分别为70.59%、97.36%、103.8%、98.06%,2024年产能为646.2万台;冷柜产能利用率分别为97.69%、71.5%、105.89%、89.85%,2024年产能为43.2万台;冰箱、酒柜产能利用率分别为85.7%、103.34%、93.46%、98.5%,2024年产能为79.5万台,合计产能为768.9万台,而本次扩建、技改合计产能为816万台,已经超过2024年全年产能了,显然扩产步伐较大。

公司外销收入基本来自于北美洲,去年业绩下滑与美国关税有关,而后者近年来频繁更改关税政策,这种情况下如此激进扩产是否欠妥,后续的消化问题要引起重点关注。

员工曾代持股份,关联采购金额超千万元

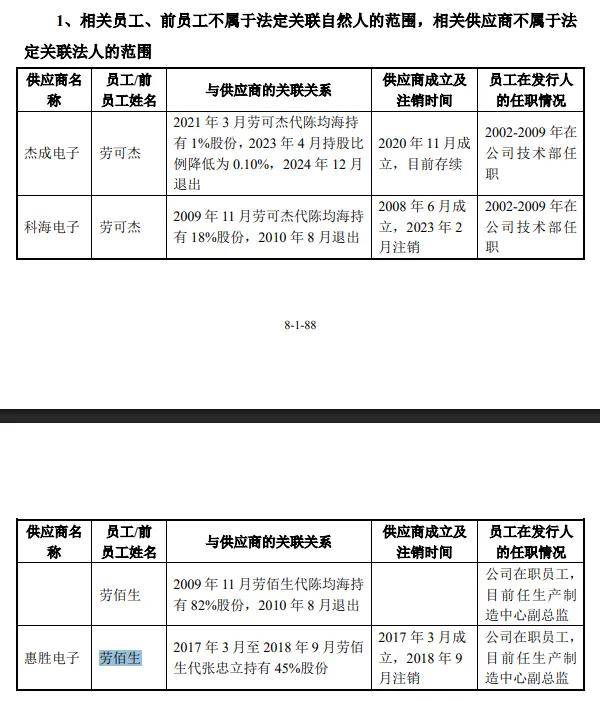

生产车间副主任劳佰生曾代持股份。慈溪瑞益电子有限公司(瑞益电子)是惠康科技重要供应商,报告期内一直为公司第一大供应商,采购额分别为1.65亿元、3.43亿元、4.65亿元、1.74亿元,占比分别为12.82%、19.89%、21.05%、17.05%,采购内容是蒸发器、电子元器件、冷凝器、外协加工。

据披露,瑞益电子相关主体慈溪市惠胜电子有限公司(惠胜电子)成立于2017年3月,成立当年与公司存在交易,公司时任生产车间副主任劳佰生(目前为生产制造中心副总监)代张忠立持有惠胜电子股份,持股比例高达45%,2018年9月该公司注销,张忠立为瑞益电子实际控制人,持股比例高达80%。

惠康科技表示,劳佰生因前期业务合作与张忠立联系频繁,关系较好,故张忠立请求劳佰生代其持有惠胜电子股份。经核查,劳佰生未对惠胜电子实缴出资,惠胜电子存续期间内,劳佰生未参与其经营管理,也未从惠胜电子取得工资薪酬或分红。

劳佰生、劳可杰曾代持股份。2022年,慈溪市杰成电子有限公司(杰成电子)是公司第五大供应商,采购额、占比分别为5,478.76万元、4.25%,采购内容是电子元器件。

据短平快解读了解,2009年11月至2010年,劳佰生及其侄子劳可杰曾代持曾分别代陈均海持有慈溪市科海电子有限公司(科海电子)82%、18%的股份,科海电子是杰成电子相关主体;2021年3月至2024年12月,劳可杰曾代陈均海持有杰成电子1%-0.1%的股份。

据披露,劳佰生因经营电话机业务与陈均海存在业务往来,两人私交较好,2009年受陈均海请求代持股份;劳可杰2002年至2009年曾在公司技术部任职,后因公司搬迁导致通勤时间较长,在劳佰生介绍下入职科海电子。

惠康科技表示,该代持期间,劳佰生、劳可杰均未实际出资,两人并非发行人的高级管理人员或董事,其代持行为均为个人行为,与公司无关。

无锡弘丰成立当年即与公司合作,2024年8成以上收入来源于公司。报告期内,惠康科技向无锡弘丰输送设备有限公司(无锡弘丰)采购采购新建制冰机生产线、新能源小冰箱装配线所需的输送设备,金额分别为702.21万元、167.88万元、1,328.94万元、30.71万元,占当期采购机器沈北比例分别为42.27%、18.35%、34.35%、5.09%。

2013年5月,无锡弘丰成立,注册资本为101万元,李小峰、李洋分别持股80.2%、19.8%,成立当年即与公司建立合作,2020年参保人数分别为1人、1人、0人、1人、1人,这样一家企业如何进入供应商体系呢?

值得关注的是,无锡弘丰八成以上收入来源于公司,2024年收入约为1549万元,公司采购机器设备占其营业收入的比例高达81.05%,这种情况是否正常?深交所在问询中要求公司说明向无锡弘丰输送设备有限公司采购生产线比例较高的原因及合理性,相关采购价格的公允性。

惠康科技从双方长期合作稳定性、成本优势、核心技术保护等方面进行说明,称无锡弘丰已掌握该类设备的核心技术参数、配件规格要求,所供产品能够与发行人现有生产体系实现较强适配,而企查查则显示没有任何专利,与公司所描述是否相符呢?另外,为何该公司成立当年即与公司达成交易,双方又是通过什么渠道认识的?是深交所需要进一步问询的。

关联采购达到千万元级别,对方是个体户。报告期内,惠康科技向溪市金鑫工艺品有限公司(金鑫工艺品)的采购额分别为1,219.09万元、1,003.05万元、1,041.23万元、457.93万元,采购内容是冷凝器、塑料件等;向慈溪市周巷镇华艺工艺品厂(华艺工艺品厂)的采购额分别为725.42万元、592.65万元、859.89万元、373.56万元,采购内容是五金件、钣金件等;向慈溪市赛馨塑料制品厂(赛馨塑料)采购额分别为252.03万元、317.74万元、574.29万元、287.03万元,交易内容为塑料件委外加工。

华艺工艺品厂是陈启惠姐妹的子女实际控制的个体工商户;赛馨塑料是陈启惠兄弟的子女的配偶实际控制的个体工商户;金鑫工艺品是陈启惠兄弟姐妹的配偶王建惠控制并担任执行董事、总经理的企业。

陈启惠原本为公司控股股东惠康集团实际控制人,即为公司前任实际控制人,也是陈越鹏的父亲,2017年5月将持有的惠康集团43.20%的股权转让给陈越鹏,目前在惠康集团的持股比例为30%,间接持股比例10.12%。

从价格来看,公司报告期内向金鑫工艺品采购的冷凝器1-6号平均采购单价均高于非关联方,前者分别为11.25元、7.46元、4.75元、9.44元、6.19亿元、6.36元,后者分别为11.13元、7.22元、4.57元、9.19元、6.01元、6.18元。

2022年向金鑫工艺品采购的门封条1-4号平均采购单价分别为5.22元、4.33元、5.43元、3.82元,而向非关联采购单价分别为5.14元、4.25元、4.9元、3.74元。

报告期内,公司向华艺工艺品厂采购的原材料均为五金件,据公司披露,向其采购同型号的产品平均价格大部分高于非关联方,以2022年为例,采购型号1-5,平均采购单价分别为6.59元、11.62元、11.33元、9.77亿元、9.7元,而向非关联方采购单价分别为6.17元、11.06元、10.53元、9.12元、9.03元。

企查查显示,金鑫工艺品、华艺工艺品厂、赛馨塑料注册资本分别为60万元、10万元、50万元,其中赛馨塑料成立于2021年9月2日,参保人数均为0人,那么公司向金鑫工艺品、华艺工艺品厂采购同型号产品高于非关联方是否符合正常的商业逻辑,深交所是否需要进一步问询?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)