3月3日,惠科股份有限公司(惠科股份)深交所主板上市将迎来上会,保荐机构是中国国际金融证券。

惠科股份主营业务为半导体显示面板等核心显示器件以及智能显示终端的研发、制造和销售,主要产品包括多种尺寸和类型的TV面板、IT面板、TV终端、IT终端以及各类智慧物联终端,广泛应用于消费电子、商用显示、汽车电子、工业控制、智慧物联等显示场景。

据短平快解读了解,惠科股份是全球领先的三家大尺寸液晶面板厂商之一、国内显示产业链垂直整合度最高的企业之一。群智咨询数据显示,2024年度,公司电视面板出货面积、显示器面板出货面积、智能手机面板出货面积分别位列全球第三名、第四名、第三名。

去年业绩放缓,今年Q1净利预计下滑。报告期内,公司实现营业收入分别为269.65亿元、358.24亿元、402.82亿元、189.97亿元,净利润分别为-20.93亿元、28.45亿元、36.5亿元、22.19亿元。

2025年全年实现营业收入、净利润分别为408.71亿元、39.16亿元,同比分别增长1.46%、7.26%,较2024年明显放缓。进一步来看,2025年7-12月实现营业收入218.74亿元,同比增长2.31%,净利润16.97亿元,同比下滑6.08%。

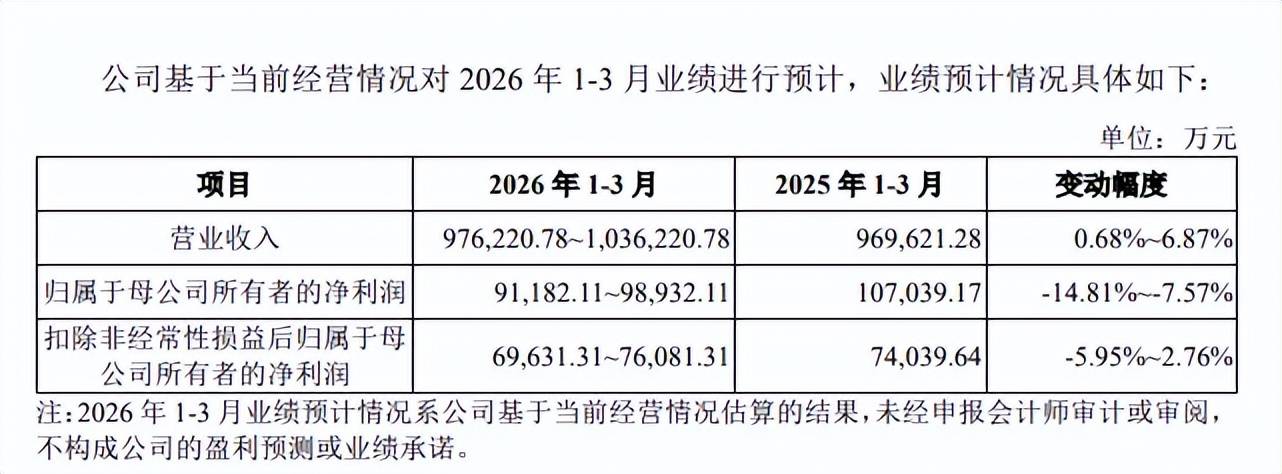

业绩稳定性是深交所关注重点,要求公司结合从多个方面分析经营业绩的稳定性,并披露2026年1-3月经营业绩预计实现情况,是否存在大幅下滑风险。

公司预计2026年Q1实现营业收入97.62亿元至103.62亿元,同比增长0.68%至6.87%,归母净利润9.12亿元至9.89亿元,同比变动率为-14.81%~-7.57%。

惠科股份表示,半导体显示面板交易主要采用美元计价,2026年Q1美元对人民币较上年同期贬值导致公司以美元计价的半导体显示面板销售价格下降,使得毛利额同比下降;公司结售汇业务为主的衍生金融工具业务实现的投资收益及公允价值变动损益同比下降。

半导体显示面板收入占比近75%。惠科股份主营业务收入主要来源于半导体显示面板,2025年上半年收入为138.05亿元,占比74.74%,智能显示终端收入、占比分别为46.65亿元、25.26%。

主营业务毛利率存在一定波动,分别为-1.5%、16.58%、18.12%、21.24%,其中半导体显示面板分别为-6.48%、17.45%、18.53%、22.5%,智能显示终端分别为13.04%、14.3%、16.98%、17.52%。

与实控人堂弟控制的企业存在大额交易。报告期内,惠科股份关联采购商品及接受劳务金额分别为3.47亿元、3.84亿元、2.93亿元、1.25亿元,其中对深圳市兴旺纸制品有限公司(兴旺纸制品)采购额分别为1.11亿元、1.71亿元、1.57亿元、0.68亿元,采购内容是包装材料等;向四川极速智能科技有限公司(四川极速)采购额分别为1.68亿元、1.55亿元、1.09亿元、0.44亿元。

兴旺纸制品、四川极速是实际控制人王智勇堂弟王智伟控制的企业,其中兴旺纸制品成立于2005年7月,实缴资本150万元,2022年至2024年参保人数分别为0人、15人、16人,那么公司选择该公司作为重大供应商的理由是什么?对供应商的审核制度又是怎么样的?

另外,惠科股份向四川极速的采购重头是显示器,金额分别为1.44亿元、1.18亿元、0.98亿元、0.3亿元,占同类原材料的采购比例分别为65.13%、64.93%、67.35%、35.03%。

据披露,四川极速向公司销售的同系列显示屏价格远低于其他非关联方,例如2024年对公司销售价格为378.36万元,而向非关联的销售价格为450.4万元,公司称四川极速给予一定的价格优惠,这种交易是否符合商业逻辑,是深交所需要关注的重点。