2月3日,安徽新富新能源科技股份有限公司(新富科技)北交所上市将迎来上会,保荐机构是中信证券。

新富科技专注于新能源汽车热管理零部件的研发、生产和销售,主要产品包括电池液冷管、电池液冷板,客户包括比亚迪、吉利、长城、蔚来、理想、小鹏、零跑等主机厂,以及宁德时代、欣旺达、亿纬锂能等电池厂商。

据短平快解读了解,本次IPO,新富科技拟向社会公众公开发行不超过1,156.13万股,拟募集资金4.09亿元,用于新能源汽车热管理系统核心零部件扩产建设项目。对比来看,此前申报稿中还存在0.54亿元的补充流动资金项目,上会稿中则被删除。

资产负债率高,短债压力大。2022年至2025年1-6月(报告期),新富科技资产负债率保持在高位,分别为89.7%、81.29%、75.94%、74.92%,公司两次定向增发募集资金主要用于偿还银行贷款、补充流动资金等,也是资产负债率有所下滑的关键。

实际上,公司债务压力仍然较大,期末货币资金、交易性金融资产合计2.99亿元,而短期借款、一年内到期的非流动负债分别为4.02亿元、1.12亿元,合计5.14亿元,是现金流所无法覆盖,且公司还有2.51亿元的长期借款,偿债压力需要引起重视。

有息负债高企的另一面,公司的利息费用支出增长较为明显,分别为993.61万元、1532.52万元、2733.27万元、1815.97万元,一定程度上侵蚀了企业利润。

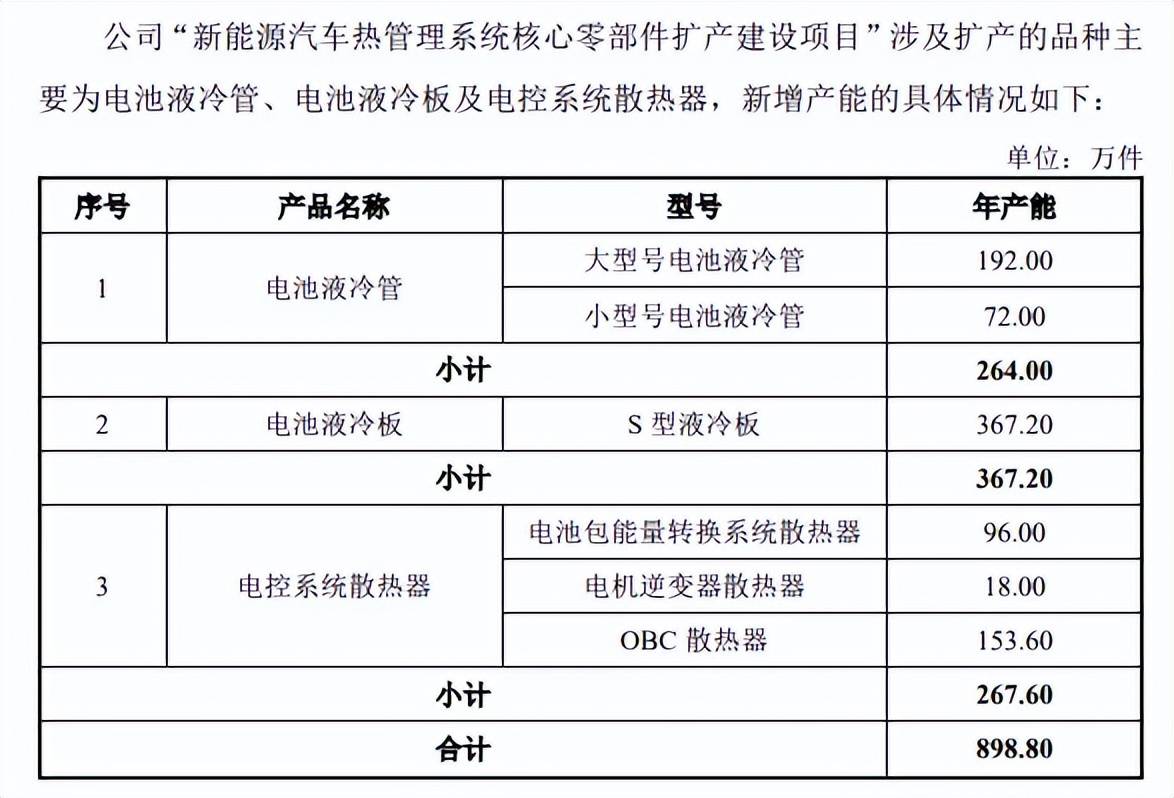

产能消化遭两度问询。新富科技本次募投的新能源汽车热管理系统核心零部件扩产建设项目系在现有厂区内进行生产线建设,建设周期为2年,项目建成达产后,可实现年产264.00万件电池液冷管、367.20万件电池液冷板及267.60万件电控系统散热器的生产能力。

报告期内,公司电池液冷管产能利用率分别为68.14%、72.4%、93.24%、85.63%,本次扩产产能约是2024年(1,629.00万件)的16%,扩张步伐不大;电池液冷板产能利用率分别为73.05%、55.4%、84.86%、80.7%,本次扩产产能约是2024年(529.36万件)69%,扩张步伐较大。

另外,2024年及2025年上半年,电控系统散热器产能利用率分别为70.67%、87.67%,本次扩产产能约是2024年(56.16万件)的4.76倍,属于激进扩产,产能消化要引起高度重视。

北交所在首轮问询中要求公司说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在新增产能难以消化的风险;第二轮问询中要求公司结合在手订单等说明募投项目达产后新增产能是否有足够的市场消化能力。

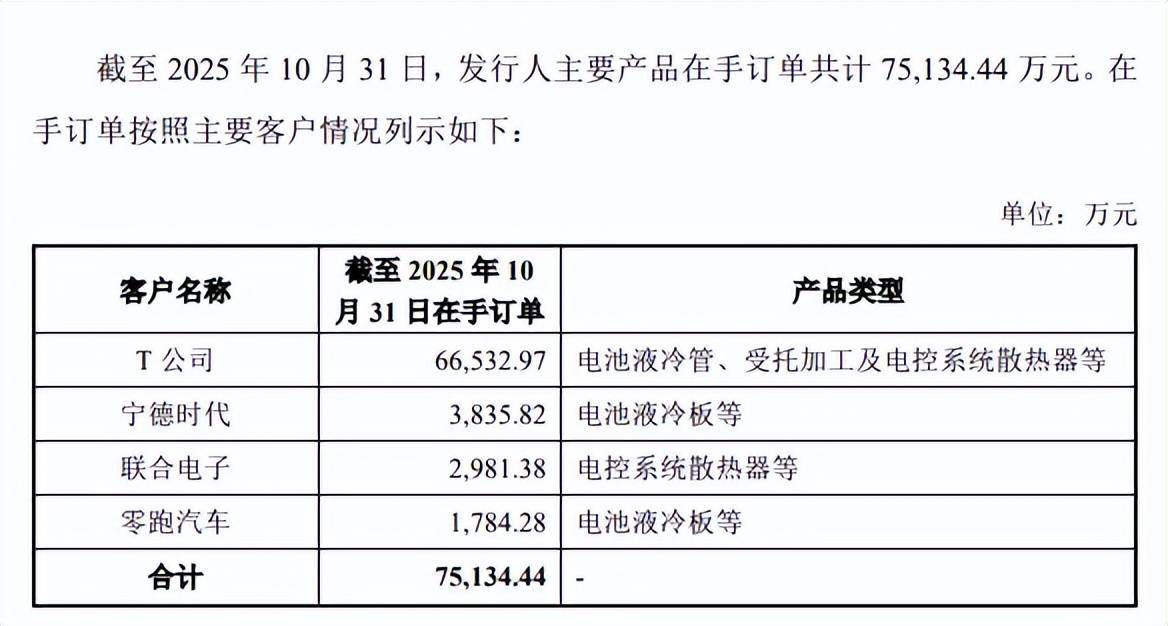

截至2025年10月31日,新富科技在手订单7.51亿元,包括T公司、宁德时代、联合电子以及零跑汽车,分别为66,532.97万元、3,835.82万元、2,981.38万元、以及1,784.28万元。

研发费用率下滑,被同行赶超。报告期内,新富科技研发费用分别为2990.05万元、3589.56万元、4774.83万元、2700.47万元,研发费用率稳降,分别为6.45%、5.98%、3.46%、3.39%。

对比自身,管理费用自2023年以来均超过研发费用,分别为3908.8万元、8587.3万元、5044.29万元,管理费用率费分别为6.51%、6.22%、6.33%。

对比行业,可比同行研发费用率均值分别为4.88%、5.12%、4.49%、4.24%,2024年三花智控、银轮股份、科创新源、纳百川分别为4.84%、4.51%、4.85%、3.77%,均超过公司,显然公司还需要进一步强化研发投入。

2024年及2025年上半年,新富科技研发人员分别为105人、118人,占比分别为6.41%、6.88%,公司在2023年10月16日通过高新技术企业重新认定,享受15%的所得税优惠税率。

根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准之一“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”,而公司2024年显然不满足该认定条件,那么2021年至2023年期间研发人员比例是否满足不低于10%的标准?是否需要补充披露?