1月30日,鹤壁海昌智能科技股份有限公司(海昌智能)北交所上市将迎来上会,保荐机构是国金证券。

海昌智能主要从事高性能线束装备研发、生产和销售,为下游的线束制造业提供智能化解决方案及相关配套服务,产品可服务于大量使用线束的相关行业,如汽车工业、信息通讯、光伏储能等领域,客户包括立讯精密、比亚迪、长城汽车、天海电子等。

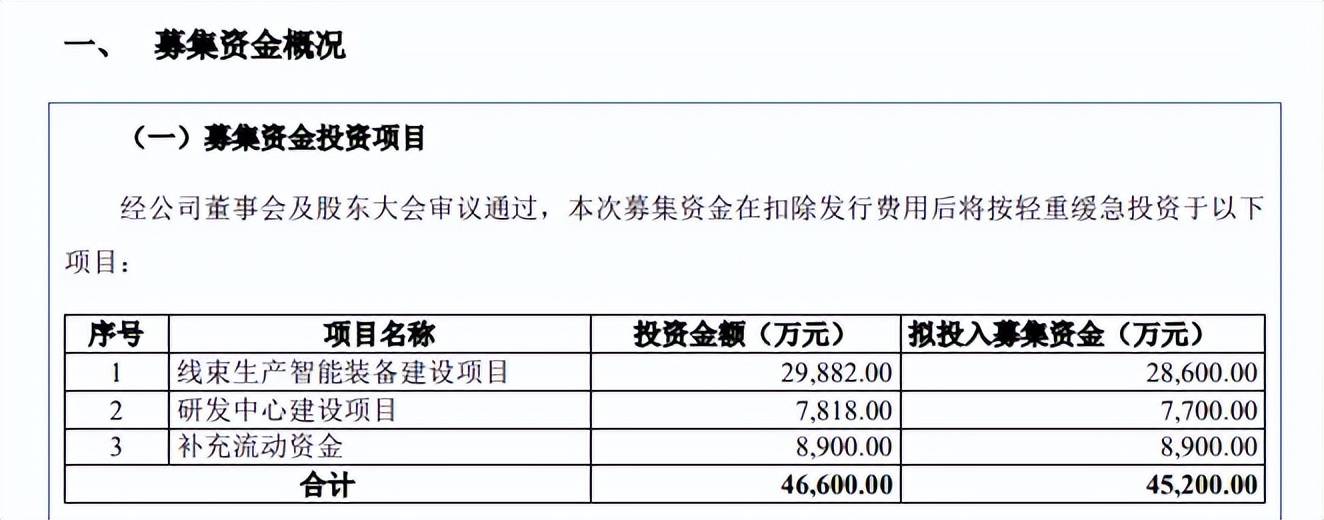

据短平快解读了解,本次IPO,海昌智能拟向不特定合格投资者公开发行股票不超过2,666.6667万股或不超过3,066.6667万股,拟募集资金4.52亿元,用于线束生产智能装备建设项目(生产项目)、研发中心建设项目以及补充流动资金,拟投入募集资金分别为2.86亿元、0.77亿元、以及0.89亿元。

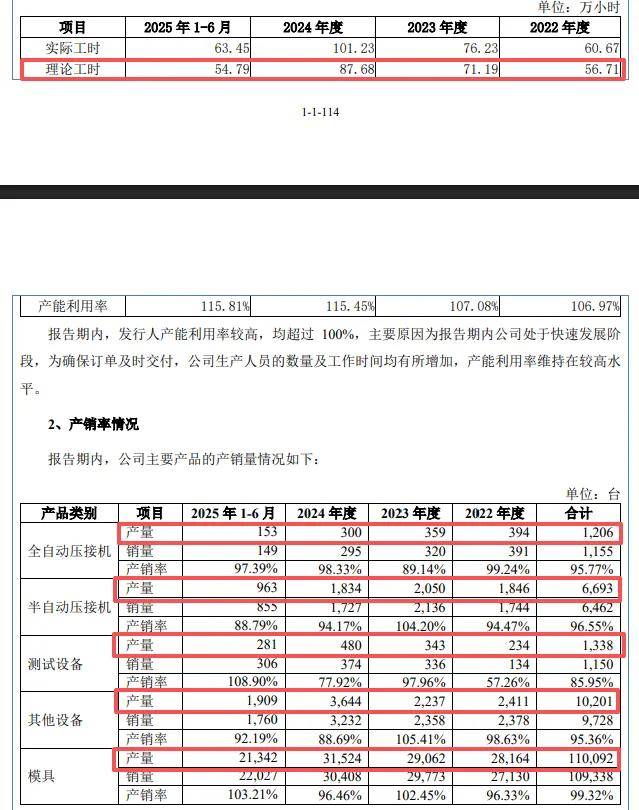

部分产品产量波动大,产能消化连遭问询。2022年至2025年1-6月(报告期),海昌智能产能利用率分别为106.97%、107.08%、115.45%、115.81%,2024年理论工时为87.68万小时。

从产品产量来看,全自动压接机分别为394台、359台、300台、153台,呈现下滑态势;半自动压接机分别为1,846台、2,050台、1,834台、963台,其他设备分别为2,411台、2,237台、3,644台、1,909台,均呈现波动态势;测试设备分别为234台、343台、480台、281台,模具分别为28,164台、29,062台、31,524台、21,342台,均呈现上升态势。

公司本次募投的生产项目建成并达产后,各类线束加工、测试及检测设备年生产能力将在现有基础上增加1,020台(套),较2024年增幅为56.04%,扩产步伐较大。预计收入48,031.83万元,约是2024年收入的60%。

产能消化问题引起北交所关注,首轮问询中要求公司结合在手订单和未来订单获取能力等,分析说明新增产能消化措施及其有效性,是否存在产能过剩或无法消化的风险,并进行必要的风险揭示。第二轮问询中要求公司进一步测算项目达产后预计增加产能、产能利用率情况,分析是否存在产能过剩的风险。

研发费用率落后于行业均值,面临两起专利侵权诉讼。报告期内,海昌智能研发费用分别为3,190.1万元、5,355.10万元、5,917.06万元、2,822.49万元,研发费用率呈现波动态势,分别为6.13%、8.21%、7.4%、6.44%。

对比来看,可比同行研发费用率均值分别为11%、10.02%、8.52%、9.08%,均高于公司,具体到企业,2024年海普锐、强瑞技术分别为10.22%、9.14%,高于公司,克来机电为6.2%,落后于公司。

截至2025年6月末,公司拥有专利156项,其中发明专利56项,发明专利占比约36%,另外100项为实用新型专利。

值得一提的是,海昌智能面临着专利侵权诉讼,2025年11月,KomaxHoldingAG以发行人所销售的“HBQ-922”产品侵犯其欧洲专利EP2157334B1、“HBQ-908”产品侵犯其欧洲专利EP3301769B1为由提起两项专利侵权诉讼。

据披露,在本次诉讼败诉情况下,公司经谨慎测算的现时赔偿义务及潜在赔偿风险所涉及的费用总额为人民币1,082.77万元,占发行人最近一年营业收入和截至报告期末归属于母公司净资产的比例分别为1.35%和1.90%。

资产负债率高于行业均值。报告期内,海昌智能资产负债率保持在高位,分别为63.24%、50.31%、48.5%、54.24%,高于可比同行均值,后者分别为31.27%、34.82%、41.35%、46.56%。以2024年作为对比,海普锐、克来机电、强瑞技术分别为68.24%、14.45%、41.38%,即后两家企业资产负债率低于公司。

报告期内,公司货币资金变动较大,分别为0.86亿元、0.41亿元、0.98亿元、1.87亿元,而短期借款分别为0.4亿元、0.6亿元、0.48亿元、0.86亿元,同时期的长期借款分别为0.57亿元、0.49亿元、0.36亿元、0.44亿元,显然公司债务压力还是存在的,这也是公司本次募资0.89亿元用于补充流动资金的重要原因。