1月20日,无锡理奇智能装备股份有限公司(理奇智能)创业板上市成功过会,保荐机构是国泰海通证券。

理奇智能专注于物料自动配料、分散乳化、混合搅拌等物料自动化处理领域,提供专业的物料智能处理系统整体解决方案,为客户提供咨询、设计、制造、安装、调试、培训及售后的一站式服务,产品广泛应用于锂电制造、精细化工、复合材料等行业。

去年业绩增速放缓,扣非净利润转降。2022年至2024年,理奇智能业绩稳增,实现营业收入分别为6.19亿元、17.21亿元、21.73亿元,归母净利润分别为0.95亿元、2.42亿元、2.99亿元。

据短平快解读了解,2025年前三季度,公司业绩继续双增,实现营业收入、归母净利润分别为17.18亿元、1.83亿元,同比分别增长36.48%、52.66%,公司称主要原因系2024年下半年以来锂电池行业景气度持续回升,下游客户为满足市场需求加快产能建设,从而推动了对上游设备供应商合同的执行与验收进度。

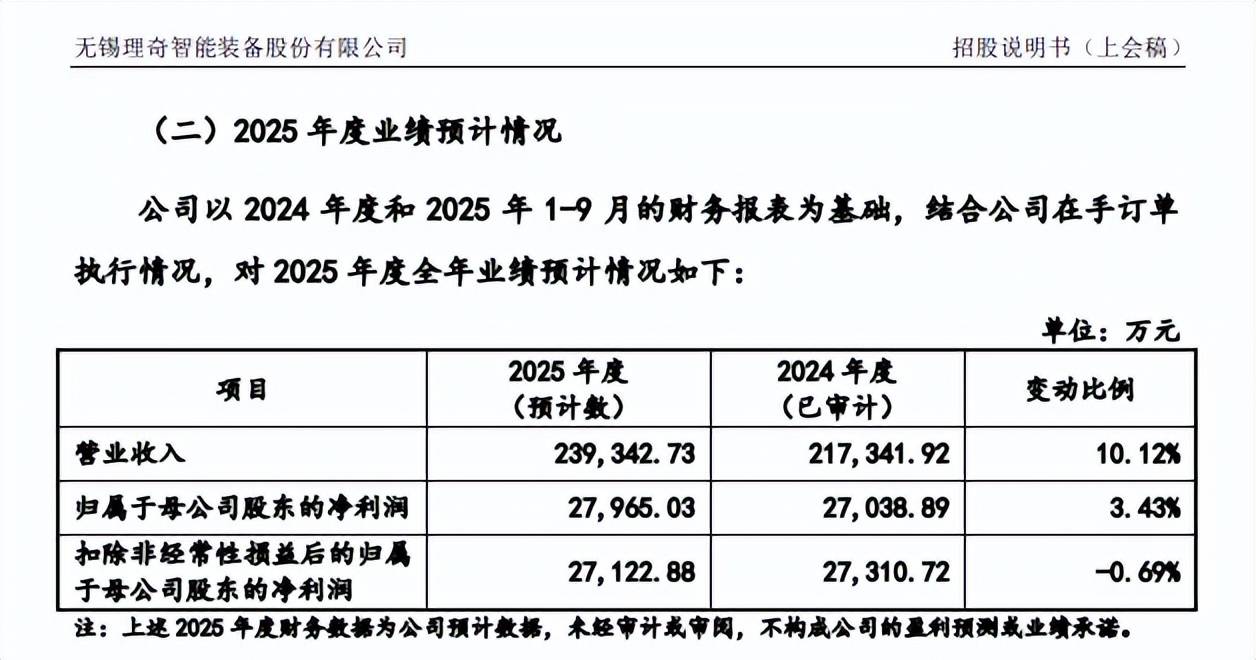

值得一提的是,公司预计2025年实现营业收入、归母净利润分别为23.93亿元、2.8亿元,同比分别增长10.12%、3.43%,较2024年26.32%、23.31%的增速大幅放缓。另外,预计2025年扣非净利润为2.71亿元,同比下滑0.69%。

物料智能处理系统收入占比仅8成,毛利率连降。理奇智能主营业务收入主要由物料智能处理系统,报告期收入分别为3.93亿元、8.77亿元、16.56亿元、9.49亿元,收入占比从63.64%上升至79.87%。

单机设备收入实现收入分别为1.92亿元、7.34亿元、4.1亿元、1.85亿元,2024年同比大幅下滑44.17%,收入占比从31%下滑至15.57%。

需要指出的是,主营业务毛利率连降,分别为41.93%、40.08%、35.97%、31.2%,累计下滑10.73个百分点,物料智能处理系统毛利率从44.97%下滑至30.58%,累计下滑14.39个百分点,单机设备毛利率从32.42%下滑至30.02%,累计下滑2.4个百分点。

客户集中度较高,应收账款走高。报告期内,理奇智能客户较为集中,向前五客户的销售额分别为5.37亿元、14.05亿元、16.14亿元、7亿元,占营业收入比例分别为86.87%、81.67%、74.27%、58.89%,客户包括比亚迪、宁德时代、耀能新能源、亿纬锂能、大众集团。

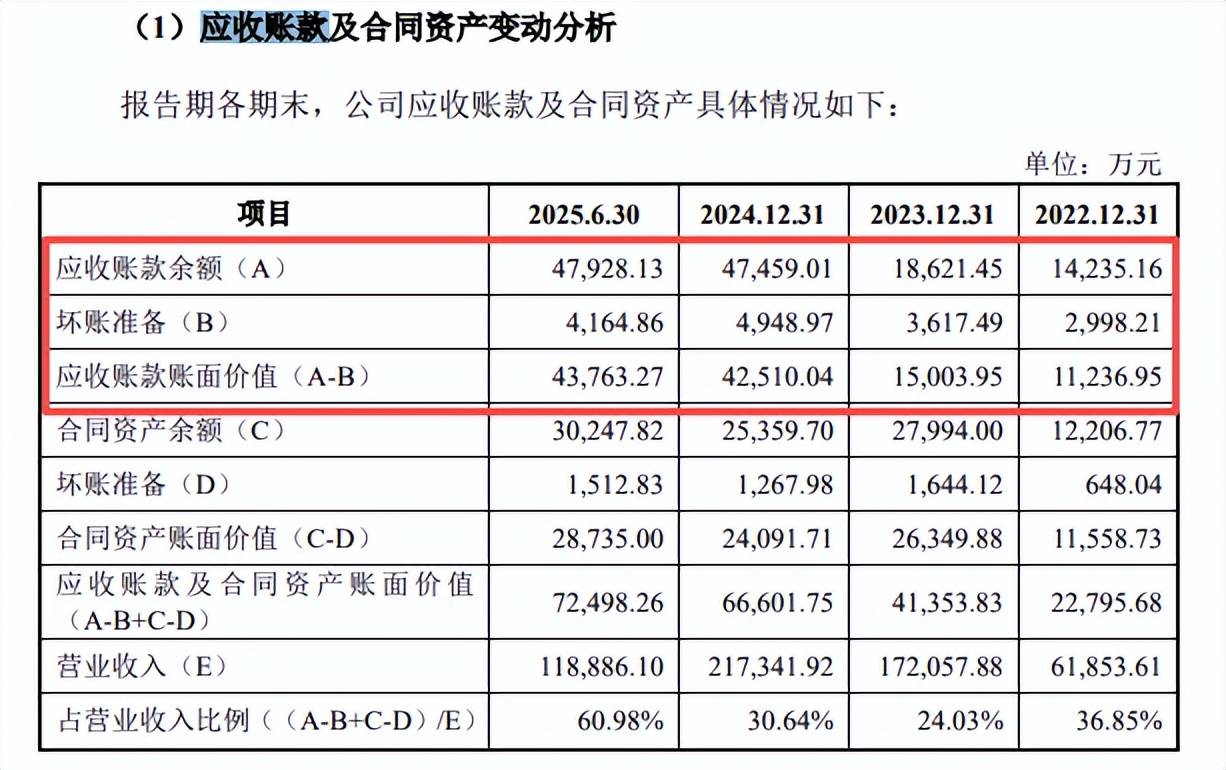

另外,公司应收账款上升较为明显,分别为1.12亿元、1.5亿元、4.25亿元、4.38亿元,对应的坏账准备走高,分别为2,998.21万元、3,617.49万元、4,948.97万元、4,164.86万元。

截至2025年6月末,应收账款前五名客户包括比亚迪、欣旺达、宁德时代、亿纬锂能、珠海冠宇,金额分别为30,322.20万元、3,606.13万元、241.18万元、3,110.86万元、2,780.15万元,即应收账款主要来自于比亚迪。

被多家供应商告上法庭。报告期内,理奇智能被多家供应商告上法庭,具体来看,2024年12月16日,因设备采购合同履约纠纷,供应商中鼎智能(无锡)科技股份有限公司(无锡中鼎)状告理奇智能,请求判令被告支付货款1,153万元,并支付逾期付款损失。

2025年3月3日,公司提起反诉,因无锡中鼎逾期履行部分合同的义务、未履行部分合同的义务,请求判令向公司支付违约金1,146万元。

2025年3月17日,因承揽合同履约纠纷,供应商江苏路爻知信息科技有限公司状告公司,请求判令被告支付合同价款204.03万元及资金占用期间利息。

2025年6月3日,供应商福建中科兰剑智能装备科技有限公司状告公司,请求判令被告支付原告货款109.60万元及逾期付款损失9.75万元。

上述诉讼均处于审理过程中,理奇智能表示,上述诉讼系公司日常购销业务中产生的合同纠纷,标的金额占公司截至2025年6月30日经审计净资产的比例低于2%;占公司2024年度经审计净利润的比例低于5%,上述案件不会对公司的生产经营造成重大不利影响,不会对公司本次发行上市构成重大不利影响。