2025年前三季度,长沙银行营收、净利双增,不过增速均为个位数,另外,贷款质量有所下滑,主要与个人贷款不良增长较快相关,主营消费贷款的长银五八2024年至今业绩下滑明显,去年6月挂牌转让超10亿元不良消费贷款,该类贷款的质量需要引起重视。

不良转增。2022年至2024年,长沙银行不良贷款稳增,分别为49.37亿元、55.97亿元、63.84亿元,不良贷款率总体较为稳定,分别为1.16%、1.15%、1.17%。

据短平快解读了解,2025年前三季度,公司不良贷款进一步增加至71.62亿元,较上年末增加7.78亿元,不良贷款率1.18%,较上年末上升0.01个百分点,需要引起注意。

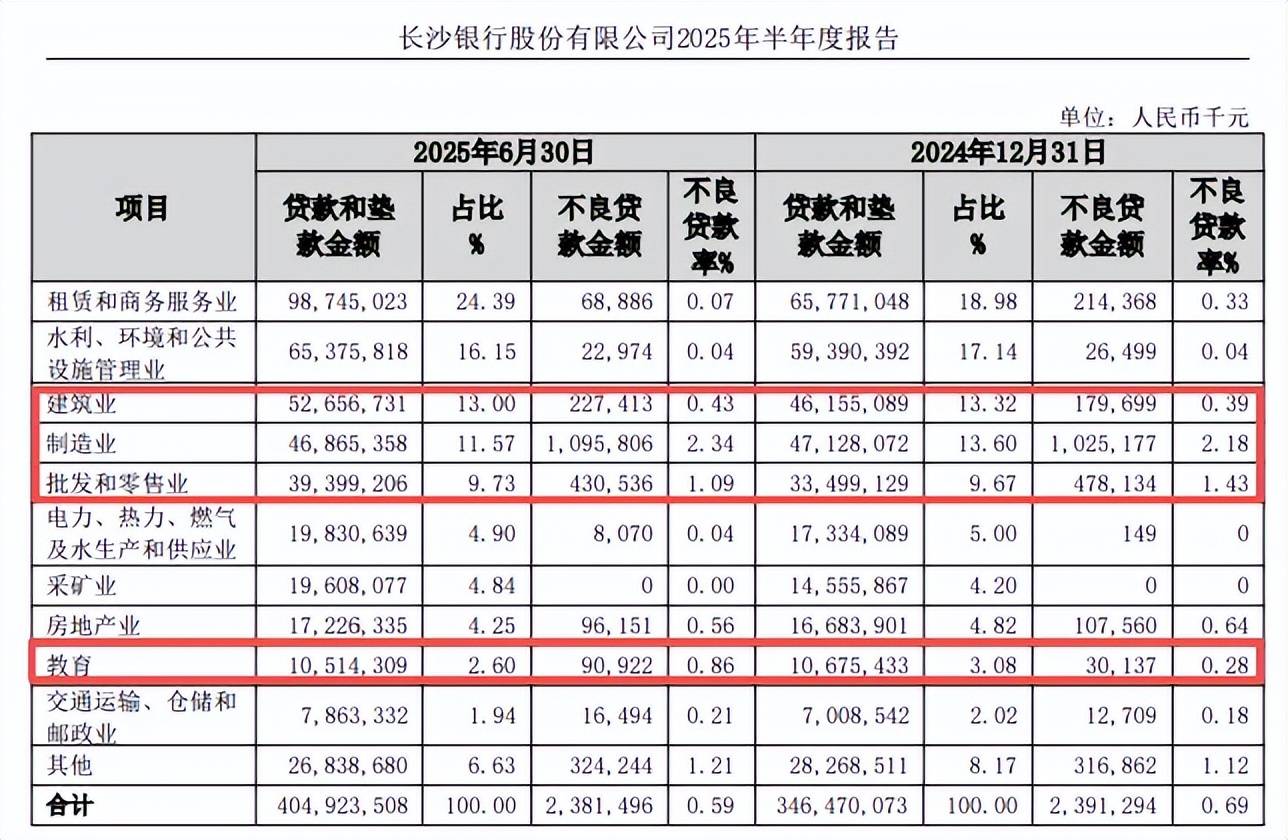

对公不良双降。据2025中报,长沙银行公司贷款不良贷款为23.81亿元,较上年末有所下滑,不良贷款率0.59%,较上年末下滑0.1个百分点,总体情况良好。

进一步来看,对公不良贷款主要集中在制造业、批发和零售业、建筑业,分别为10.96亿元、4.31亿元、2.27亿元,不良贷款率分别为2.34%、1.09%、0.43%,其中制造业、建筑业较上年末分别上升0.16个百分点、0.04个百分点。另外,教育行业不良贷款上升较为明显,金额为9092.2万元,较上年末上升6078.5万元,不良贷款率0.86%,较上年末上升0.58个百分点。

此前11月18日,公司董事会同意对6.95亿元的不良债权资产进行批量转让处置,涉及7户。

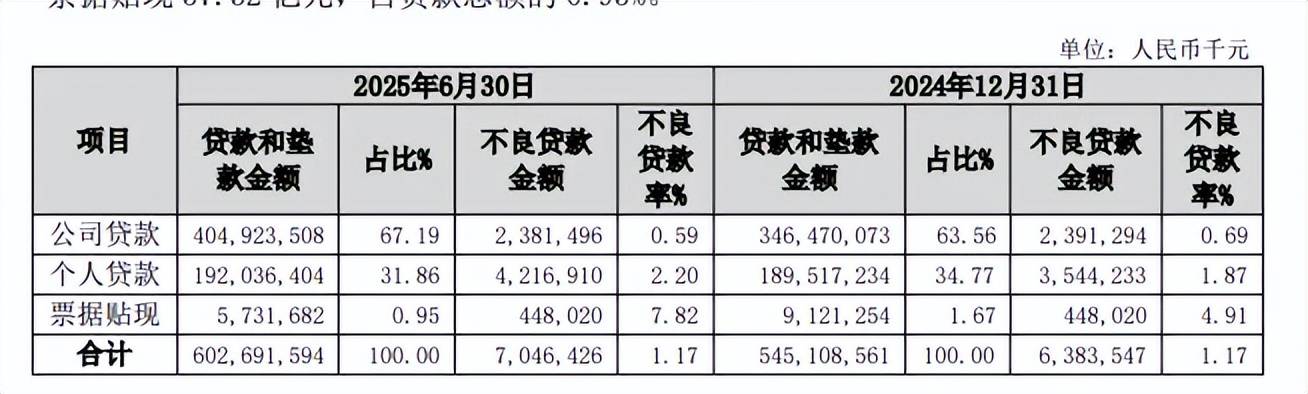

个人不良贷款双增。需要指出的是,长沙银行个人不良贷款双增,2025年在中报不良贷款为42.17亿元,较上年末增加6.73亿元,不良贷款率2.2%,较上年末上升0.33个百分点。

截至中报,个人贷款1,920.36亿元,较上年末增加25.19亿元,增长1.33%。其中,个人消费贷款余额808.45亿元,较上年末增加56.66亿元,增长7.54%;个人经营性贷款余额299.70亿元,较上年末减少0.75亿元,下降0.25%;住房按揭贷款余额653.18亿元,较上年末减少8.10亿元,下降1.23%。

不过公司并没有披露具体的不良贷款情况,外界无法知悉更多。

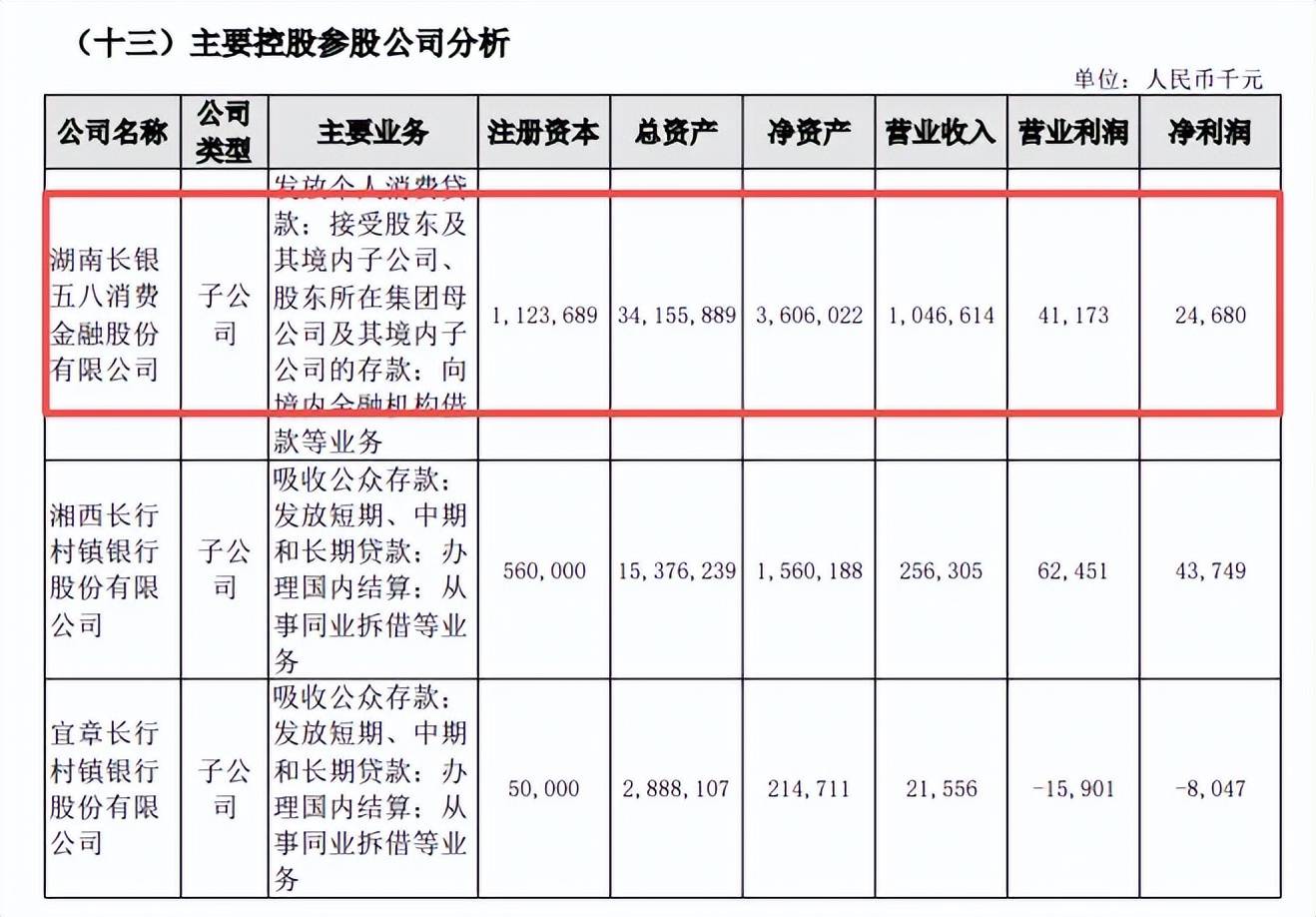

长银五八业绩转降。2025年12月15日,长沙银行董事会审议通过对控股子公司湖南长银五八消费金融股份有限公司(长银五八)的增资方案,拟对长银五八增资不超过15.5亿元,该增资能进一步充实长银五八资本,增强其风险抵御能力,该增资尚需股东大会审议、以及报请监管部门核准。

2022年至2024年,长银五八实现营业收入分别为23.27亿元、32.33亿元、29.86亿元,净利润分别为5.26亿元、6.83亿元、0.34亿元,其中2024营收、净利双降。2025年中报,长银五八实现收入10.47亿元,同比下滑约23%,净利润2468万元,同比骤降约83%,面临着巨大的挑战。

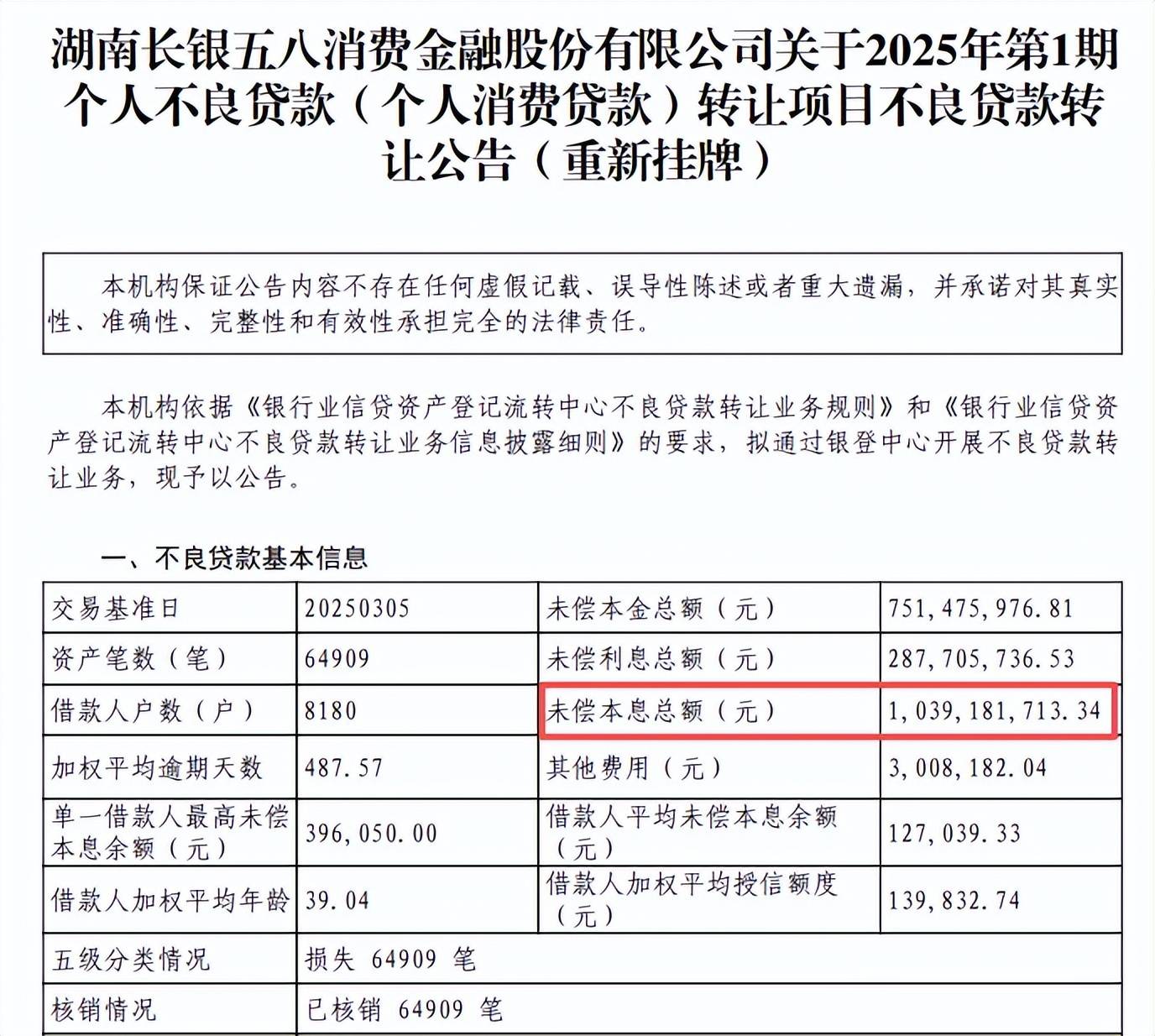

值得一提的是,2025年6月,长银五八公开转让2025年第1期个人不良消费贷款(重新挂牌),未偿本息总额10.39亿元,涉及64909笔资产,借款人达到8180户,拍卖起始价4509万元,约是未偿本息总额的4.34%。

内控合规需重视。2025年12月,长沙银行星城支行因代销基金销售人员资质管理不到位,代销基金销售行为管理不到位被罚款60万元,相关责任人被警告。此前9月,桃源支行因违规发放贷款用于清收表外不良贷款被罚款30万元,相关责任人被警告。

据2025中报,长沙银行深入开展内控合规检查,建立检查统筹管理机制,织牢织密合规风险防护网络,包括完善合规管理体系建设、推进数字化合规管理、推进合规文化建设,而从上述罚单来看,还需要进一步强化内控合规管理。