原行长虞利明辞任9个月后,杭州银行终于确认新一任行长——张精科,其是公司资深员工,从基层业务岗位一路升职,直至担任副行长职务,2024年税前年薪近253万元。

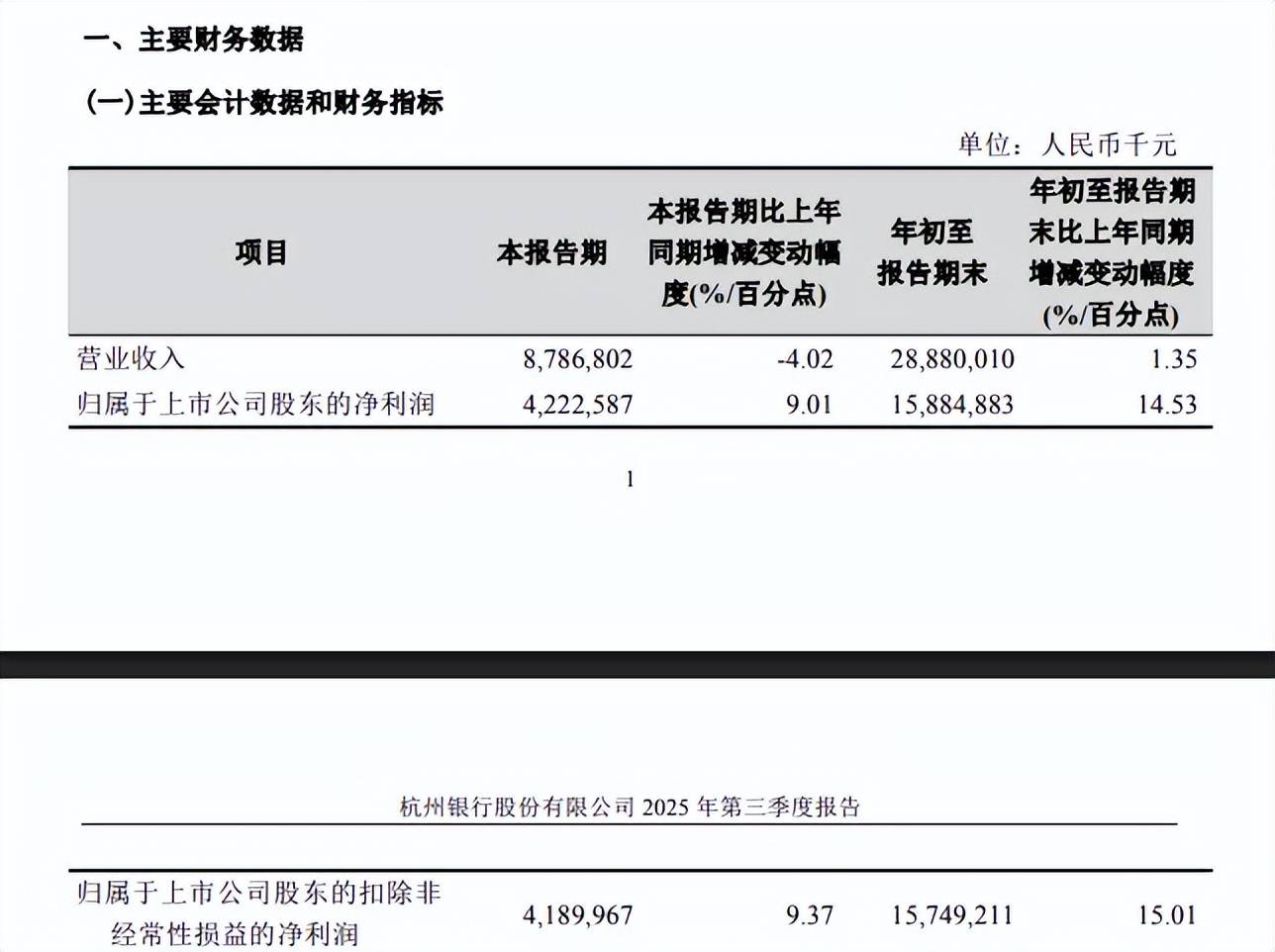

2025年前三季度,杭州银行继续录得营收、净利双增的成绩,不过收入增速仅1.35%,且Q3出现下滑,面临着一定增长瓶颈,主要是非利息收入下滑所致,而利息净收入仍然保持不菲的增长。

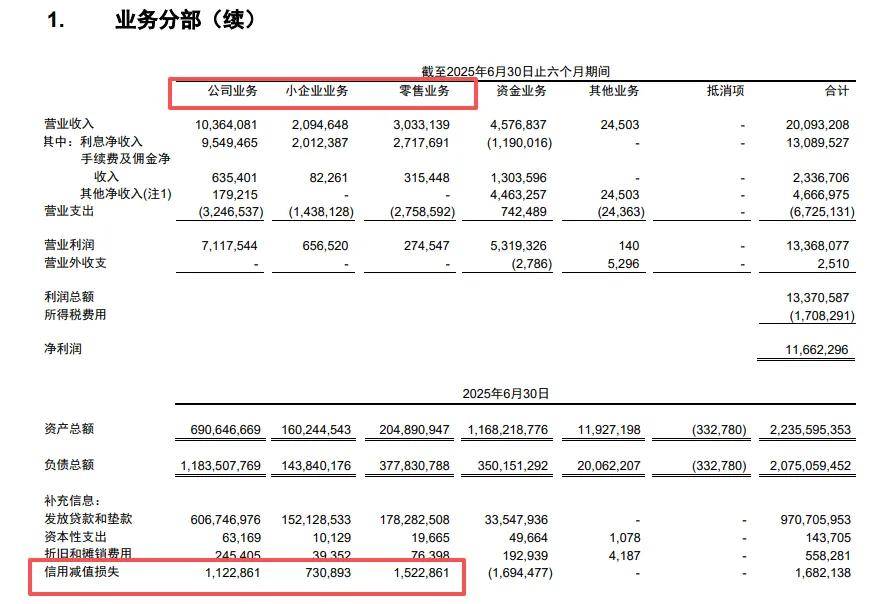

公司的贷款质量总体较为良好,但去年中报个人贷款“不良”双增,且零售业务带来的损失上升明显,已经超过公司业务、小企业业务带来的损失,需要进一步引起注意。

时隔9个月,迎来新行长

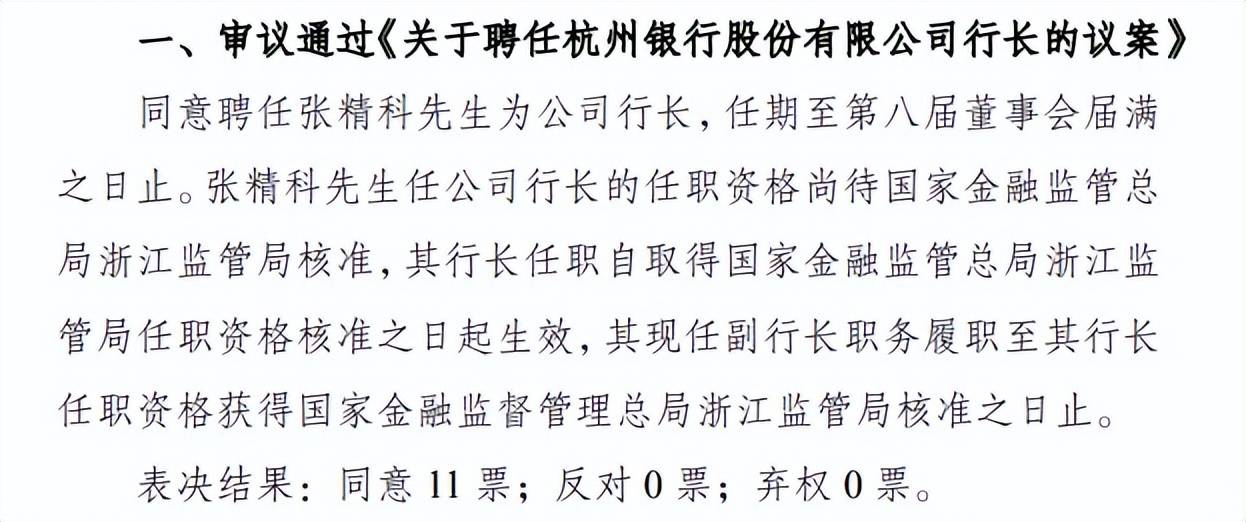

确认新行长。1月12日,杭州银行董事会同意聘任张精科为行长,任期至第八届董事会届满之日止,任职资格尚待国家金融监管总局浙江监管局核准。同日,张精科被提名为董事,该议案尚需提交股东大会审议。

公开资料显示,张精科出生于1978年,毕业于复旦大学,2001年入职杭州银行,2009年参与筹建科技支行并出任副行长,2013年主导创设文创支行并担任行长,2017年起历任杭州银行资产管理部总经理,杭州银行科技文创金融事业部党委书记、总经理,杭州银行党委委员、人力资源部总经理,2023年7月起担任副行长职务,还是党委副书记,2024年税前年薪252.57万元,目前持有公司11.76万股。

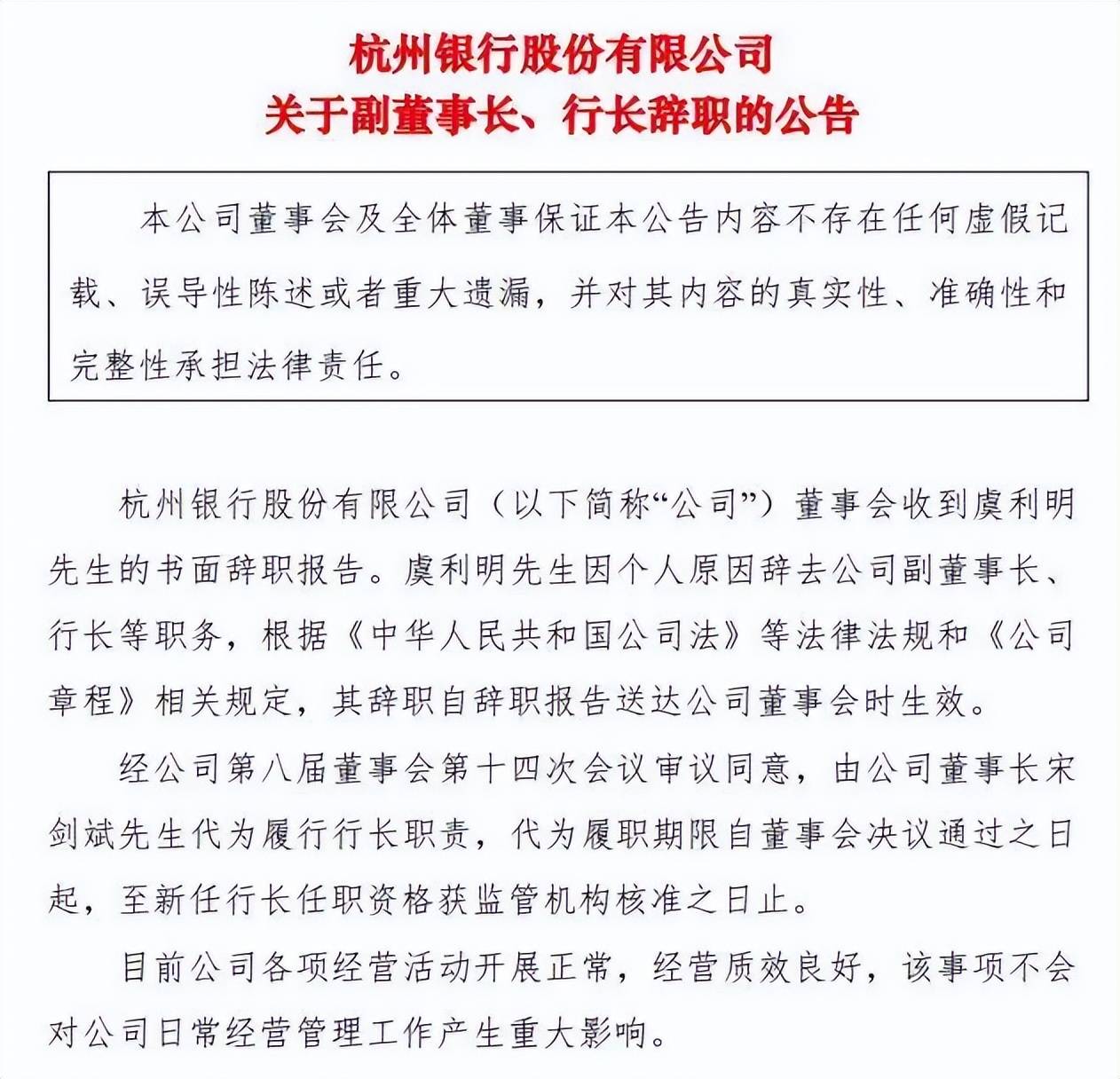

原行长辞任至今已经9个月。2025年4月2日,市场传出虞利明“失联”的消息,当晚杭州银行公告称,副董事长、行长虞利明申请辞去公司副董事长、行长职务,辞职自辞职报告送达董事会时生效。另外,杭州银行在公告中并没有对虞利明过往的工作做出评价以及感谢,这点颇为异常。

公开资料显示,虞利明出生于1966年,中央党校研究生学历,正高级经济师,曾任交通银行杭州分行党委委员、副行长、杭州市投资控股有限公司担任副董事长、总经理,后升党委书记、董事长、总经理,杭州市金融投资集团有限公司党委副书记、副董事长、总经理,杭州工商信托股份有限公司党委书记、董事长。

2023年3月,虞利明担任行长职务获得核准,也就是说在公司担任行长时间约两年,2023年税前年薪82.36万元。

时至今日,市场上没有关于虞利明最新消息。

虞利明辞任行长后,董事长宋剑斌代为履行行长职责,至新任行长任职资格获监管机构核准之日止,以此计算,宋剑斌代为履行行长时间已经长达9个月。

随着杭州银行本次官宣聘任行长,意味着该空缺将被填补,这对于公司而言明显是利好,有利于稳定军心,可以将更多精力放在提升业绩上面。

非利息收入何以转降

据短平快解读了解,杭州银行在2019年跨入万亿元资产俱乐部,此后继续一路向上,2024年达到2.11万亿元,2025年前三季度进一步增长至2.3万亿元,期间均维持着双位数增速,2025年中报共有分支机构291家,其中在杭州地区设有支行(含总行营业部)128家。

去年前三季度收入增速1.35%。2022年至2024年,杭州银行业绩稳增,实现营业收入分别为329.32亿元、350.16亿元、383.81亿元,增速有所放缓,分别为12.16%、6.33%、9.61%;归母净利润分别为116.79亿元、143.83亿元、169.83亿元,增速分别为26.11%、23.15%、18.07%,同样有所放缓。

2025年前三季度,公司实现收入288.8亿元,同比增长率仅1.35%,归母净利润158.85亿元,同比增长率14.53%。第三季度实现收入、归母净利润分别为87.87亿元、42.23亿元,同比分别变动-4.02%、9.01%,即收入增速转降,而净利润增速没有维持双位数增速。

净息差不断下滑。银行业近年来面临着净息差不断下探的挑战,而杭州银行则从2020年的1.98%下滑至2024年的1.41%,去年前三季度进一步下滑至1.24%,在A股17家城商行中排在倒数第五,与第一的宁波银行(1.76%)相差0.52个百分点。

净息差不断下滑的另一面,公司利息净收入增速放缓较为明显,2020年为22.1%,随后四年均录得个位数增速,分别为9.15%、8.66%、2.52%、4.37%,去年前三季度同比增长9.96%至200.93亿元,基本面较为稳固。

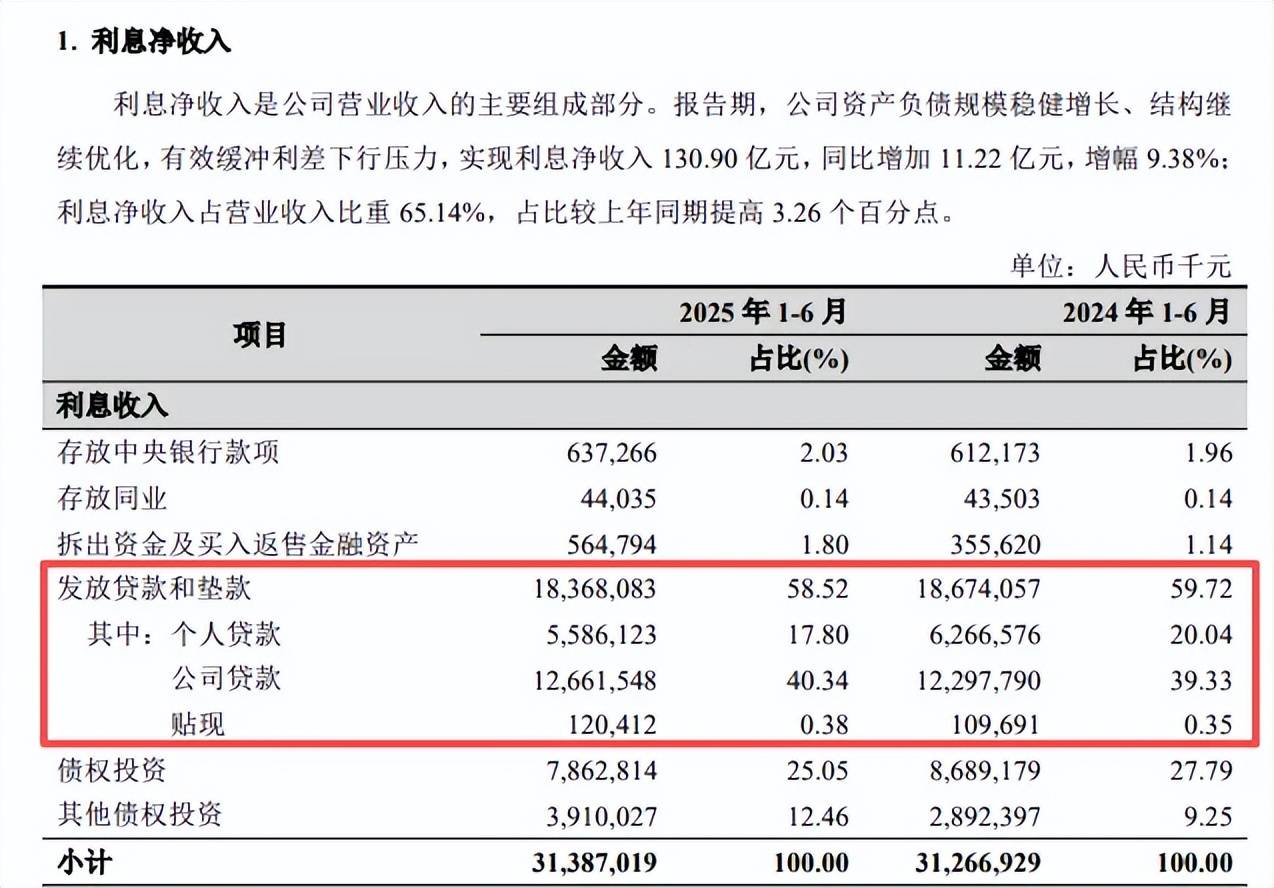

个人贷款利息收入转降。2024年杭州银行贷款利息收入为375.31亿元,同比增长6.88%,而2025年上半年则出现下滑,金额为183.68亿元,同比减少3.06亿元,降幅1.64%。

进一步来看,个人贷款利息收入去年上半年收入为55.86亿元,同比减少6.8亿元,降幅10.86%,是贷款利息收入下滑的根源,而公司贷款利息收入仍然维持增长,金额为126.62亿元,同比增长3.64亿元,增速2.96%,较2024年10.88%的增速大幅放缓。

非利息收入转降。2022年至2024年,杭州银行非利息收入均保持双位数增长,分别为21.01%、14.97%、20.21%,是公司收入增长的主要因素之一,但增长在去年“刹车”,且出现了大幅下滑,前三季度收入为87.87亿元,同比减少14.34亿元,降幅14.03%。

造成非利息收入大幅下滑的关键在于公允价值项目,期末损失22.94亿元,而上年同期为收益10.33亿元,主要是由于交易性金融资产公允价值变动。

截至中报,交易性金融资产为1755.77亿元,较上年末减少357.08亿元,占比16.75%,较上年末下滑4.95个百分点,进一步来看,下滑主要发生在政策性银行债券、同业存单、金融债券、政府债务,金额分别为312.45亿元、257.6亿元、193.28亿元、56.06亿元,较上年末分别减少137.92亿元、141.55亿元、58.21亿元、29.22亿元。

费用优化,信用减值损失大降。事实上,杭州银行去年的费用支出明显放缓,前三季度业务及管理费为78.23亿元,同比增长仅0.58%,落后于收入增速,其中Q3为29.85亿元,同比下滑0.75%。

与此同时,信用减值损失为28.2亿元,同比减少17.63亿元,降幅38.47%,而从中报来看,贷款减值损失为34.35亿元,同比减少8.73亿元,降幅20.26%。

优化费用支出叠加减值损失大降,让杭州银行净利润仍然保持着双位数增长。也要看到拨备覆盖率下滑的迹象并没有停止,从2021年的567.71%下滑至2024年的541.45%,去年前三季度进一步滑落至513.64%,累计下滑27.81个百分点,即使如此仍然远超大于150%的监管标准。

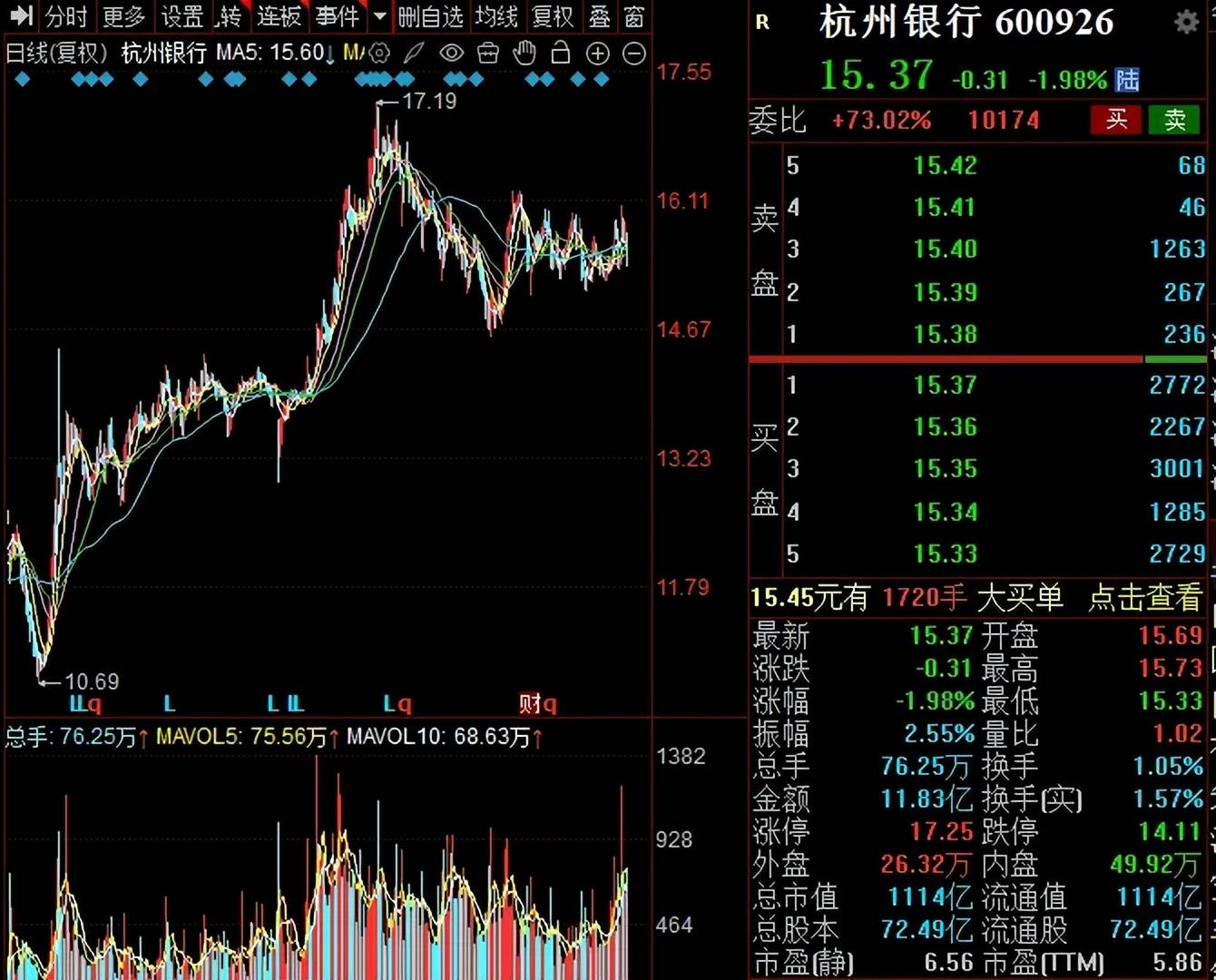

二级市场上,杭州银行股价从2024年9月10.69元/股(前复权,下同)一路上升至17.19元/股的高点,随后开始下滑、反弹,1月16日收盘价为15.37元/股,较高点下跌超10%,总市值1114亿元,TTM市盈率5.86倍。

个人不良双增,挂牌转让超19亿不良资产

据短平快解读了解,2022年至2024年,杭州银行不良贷款稳增,分别为54.2亿元、61.09亿元、71.14亿元,不良贷款率总体较为稳定,分别为0.77%、0.76%、0.76%。

2025年前三季度,不良贷款进一步上升至77.65亿元,而不良贷款率与上年末持平,仍然为0.76%,表明贷款质量较为良好。

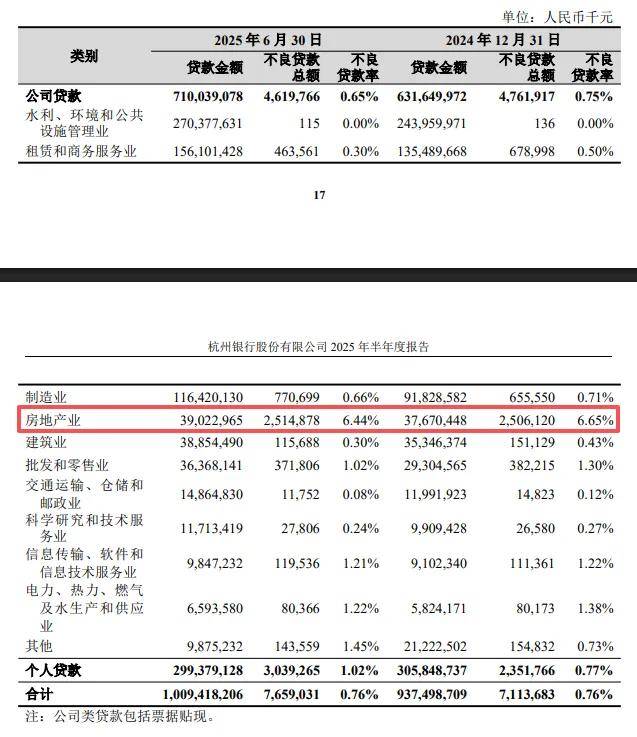

房地产业不良贷款超25亿元。2025年中报显示,杭州银行对公不良贷款46.12亿元、不良贷款0.65%,较上年末分别减少1.42亿元、下滑0.1个百分点。进一步来看,对公不良贷款主要集中在房地产业,金额高达25.15亿元,不良贷款率高达6.44%。

杭州银行在财报中报表示,公司加快推进存量房地产风险贷款清收处置,持续强化房地产业务风险防控。整体上,公司房地产开发融资业务占比相对较低,房地产不良贷款拨备充足,整体风险可控。

个人不良双增。不同于对公贷款不良双降,杭州银行个人不良贷款上升较为明显,2025年中报为30.39亿元、不良贷款率为1.02%,较上年末增加6.87亿元、上升0.25个百分点。

个人经营贷款、个人消费贷款及其他、个人住房贷款不良贷款分别为16.16亿元、9.22元、5.01亿元,较上年末分别增加3.84亿元、1.05亿元、1.98亿元。对应的不良贷款率分别为1.28%、1.46%、0.46%,较上年末分别上升0.35个百分点、0.26个百分点、0.17个百分点。

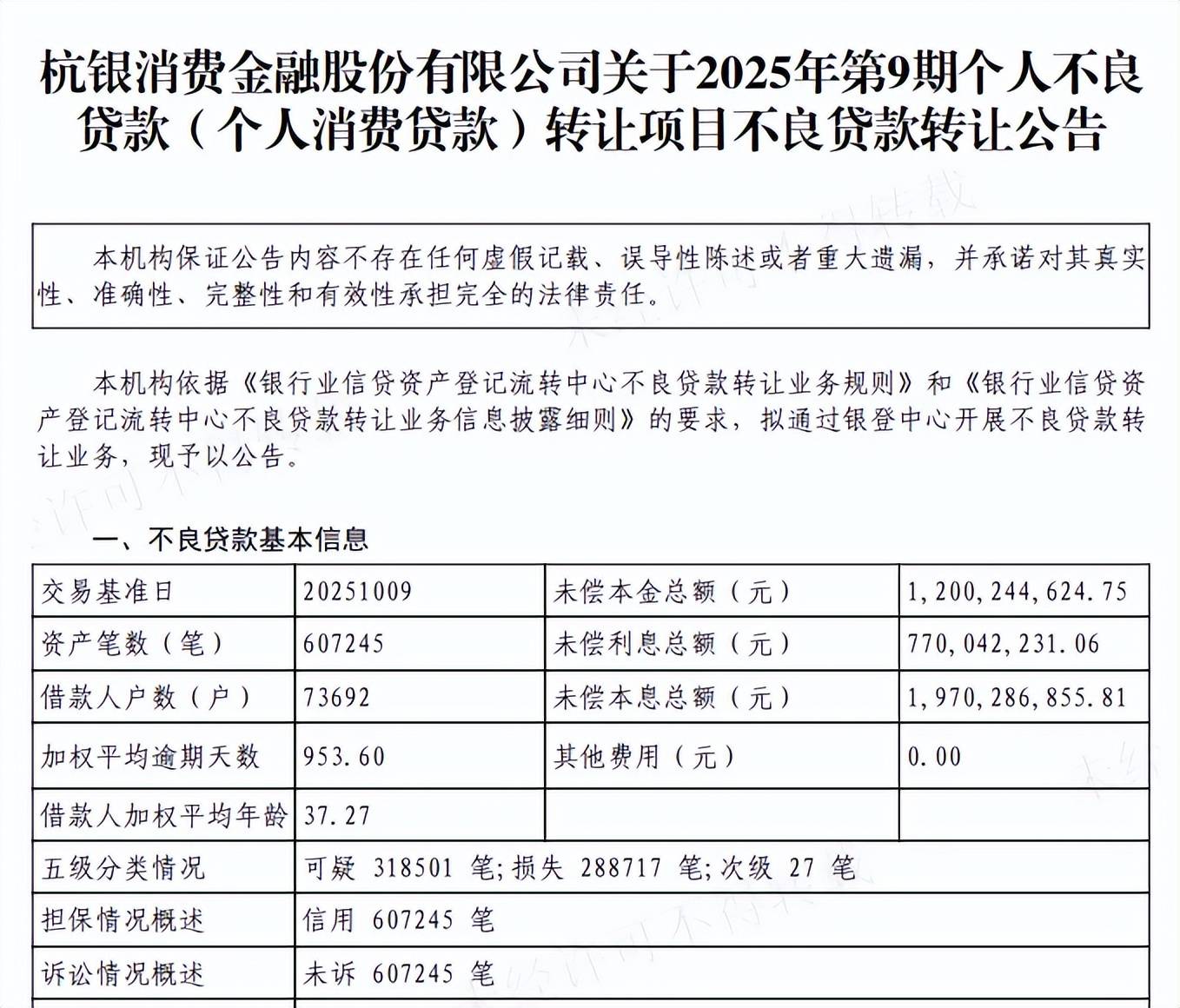

转让超19亿不良资产。2025年11月,杭州银行旗下杭银消费金融股份有限公司披露2025年第9期个人不良贷款(个人消费贷款)转让公告,未偿本息总额19.7亿元,涉及607245笔资产,借款人共73692户。

事实上,杭州银行零售业务的确需要加强管理,2025年中报信用减值损失为15.23亿元,同比增加9.599亿元,增幅170.51%,已经超过公司业务、小企业业务带来的损失了。

领大额罚单。2025年7月,杭州银行上海分红因流动资金贷款贷前调查严重违反审慎经营规则、未按规定监督检查流动资金贷款使用情况、经营性物业贷款管理严重违反审慎经营规则、个人贷款管理严重违反审慎经营规则、票据贴现业务严重违反审慎经营规则、信用证业务严重违反审慎经营规则、未经任职资格核准实际履行高级管理人员职责,被上海金融监管局罚款380万元,多位涉事员工被警告、罚款。

2025年11月,杭州银行旗下杭银理财有限责任公司因理财产品期限错配、风险管理不到位,未经审批变更住所等,被浙江金融监管局罚款280万元。

虽然杭州银行及其下属企业领到的罚单较少,但罚款力度较大,且涉及多位员工,显然需要进一步强化内控合规管理,据中报,公司报告期内聚焦重点岗位、重点人员多维度多形式组织开展“八项禁令”宣贯、合规“一堂课”、案例警示教育活动等,进一步增强全员合规意识和底线意识。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)