2025年前三季度,长沙银行营收、净利双增,不过增速均为个位数,收入增速仅1.29%,面临着增长瓶颈,主要是利息净收入转降所致,后续仍有待进一步观察。

收入增速放缓。近年来,长沙银行的业绩保持着增长态势,2022年至2024年营业收入分别为228.68亿元、248.03亿元、259.36亿元,增速放缓明显,分别为9.58%、8.46%、4.57%;归母净利润分别为68.11亿元、74.63亿元、78.27亿元,增速同样放缓,分别为8.04%、9.57%、4.87%,面临着增长瓶颈。

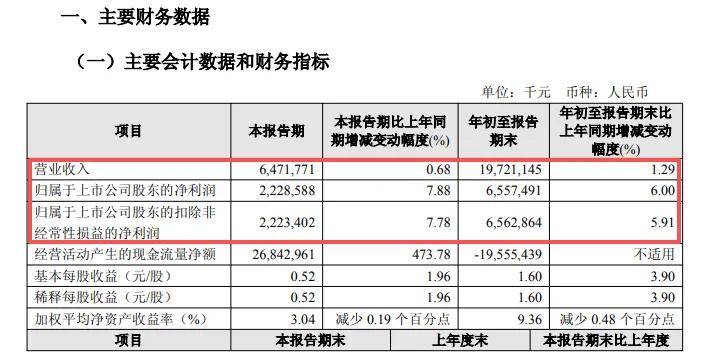

据短平快解读了解,2025年前三季度,公司实现营业收入、归母净利润分别为197.21亿元、65.57亿元,同比分别增长1.29%、6%,收入增速进一步放缓。

利息净收入转降。近年来,银行业净息差普遍收窄,导致银行承压,长沙银行从2020的2.58%下滑至2024年的2.11%,去年前三季度进一步下滑至1.63%,累计下滑0.95个百分点。

与此同时,利息净收入增速呈现放缓态势,2022年至2024年分别为11.52%、11.47%、2.68%,去年前三季度转降,同比下滑2.94%至144.49亿元,是收入进一步放缓的关键。进一步来看,2025年Q2、Q3同比分别下降5.43%、5.28%至45.65亿元、47.9亿元。

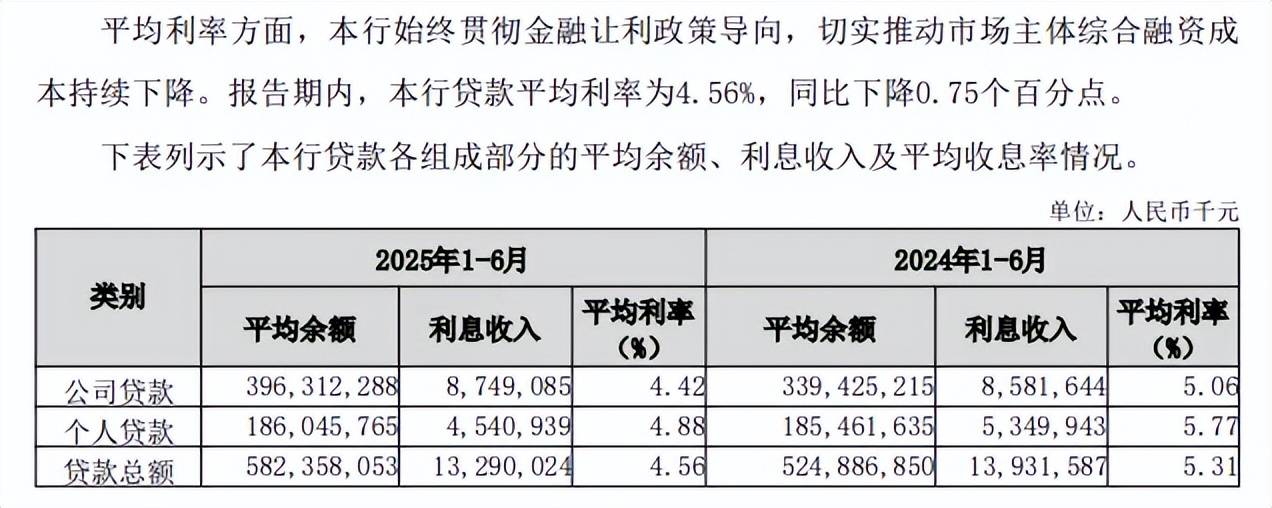

贷款利息收入何以转降。2022年至2024年,长沙银行贷款利息收入稳增,分别为238.27亿元、269.69亿元、279.79亿元,2025年中报则出现反转,利息收入为132.9亿元,同比减少6.42亿元,降幅4.61%。

这一现象主要是由贷款平均利率持续下滑引起,从2022年的6.01%下滑至2025年中报的4.56%,累计下滑1.45个百分点。

进一步来看,长沙银行公司贷款利息收入仍然保持增长,而个人贷款利息收入自2024年以来均为下滑,当年为107.72亿元,同比减少7.85亿元,降幅6.79%,2025年上半年为45.41亿元,同比下降8.09亿元,降幅15.12%,下滑加剧。

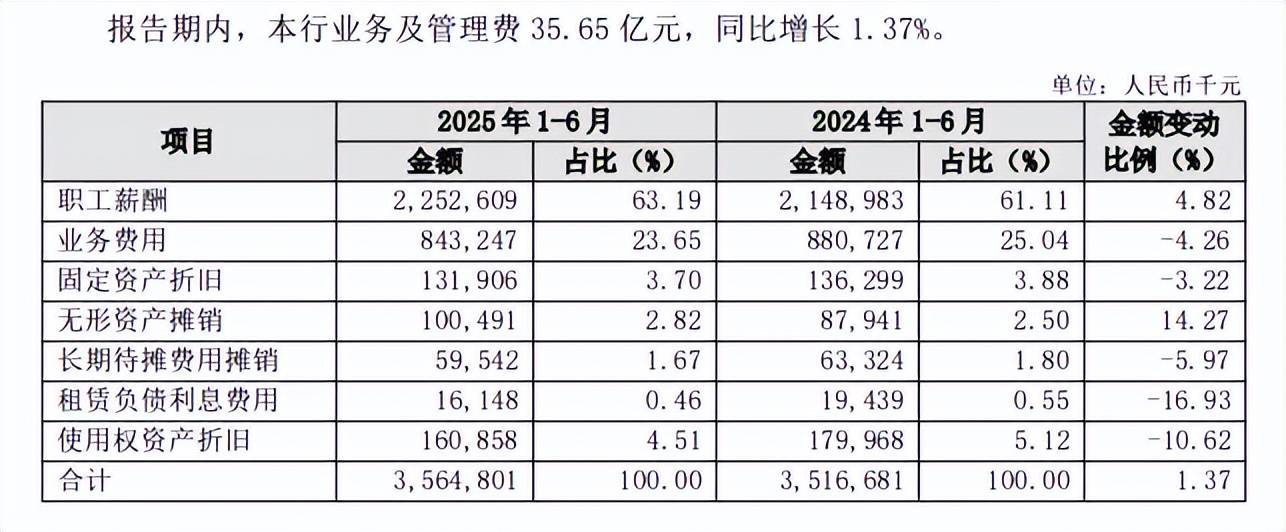

信用减值减少增厚利润。面临着收入瓶颈,长沙银行优化了业务及管理费支出,2025年前三季度为52.54亿元,同比增长仅1.63%,与收入增速大体相当,而从中报来看,除了职工薪酬保持增长,其余费用全部出现了下滑。

另一方面,信用减值损失则有所减少,金额为63.58亿元,降幅1.78%,各季度损失分别为24.74亿元、19.48亿元、19.37亿元,Q1同比增长16.38%,随后两个季度分别下滑10.69%、10.62%,一定程度上提升了当期利润。

贷款减值损失是大头,2025年中报为45.81亿元,同比增加4.39亿元,增幅10.59%,显然贷款损失仍然需要引起重视,公司称适当加大减值准备的计提以提升风险抵御能力。

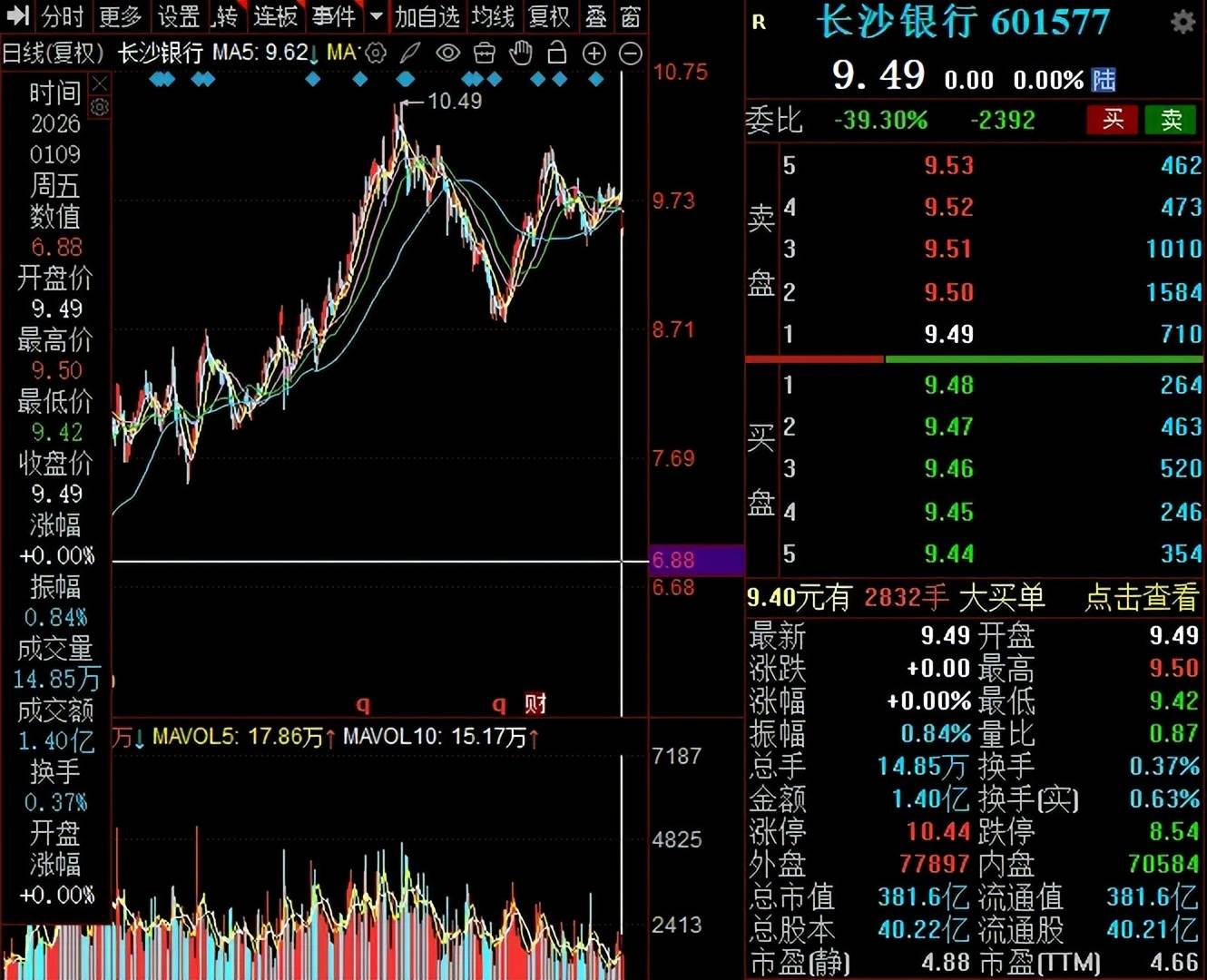

股东套现超1亿。二级市场上,长沙银行表现较为亮眼,自2024年9月的5.9元/股(前复权,下同)的低点一路上扬,高点至10.49元/股,2025年股价走势总体呈现“M型”,截至1月9日收盘,股价为9.49元/股,较高点跌幅不到10%,总体较为稳定,总市值381.6亿元,TTM市盈率4.66倍。

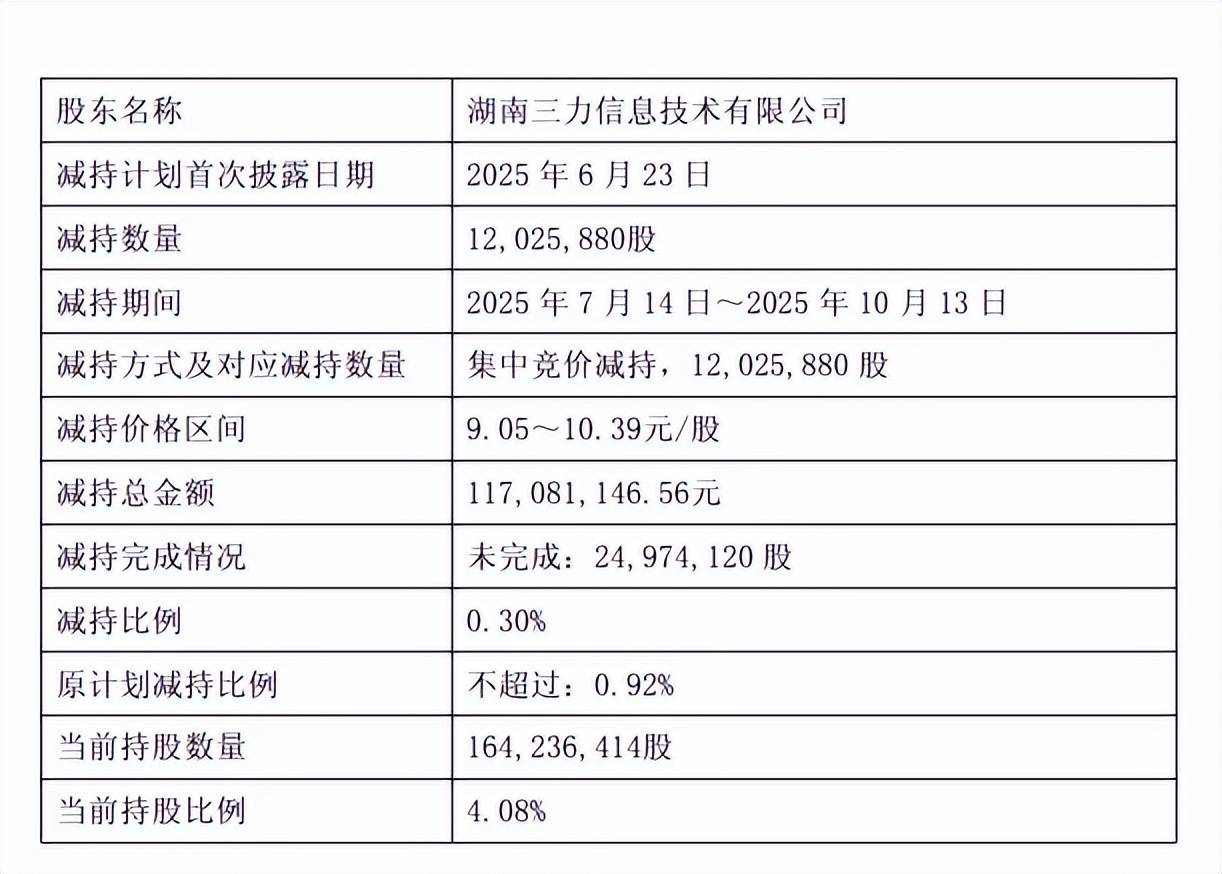

值得一提的是,2025年6月,湖南三力信息技术有限公司拟减持公司股份不超过3700万股,10月份完成减持,累计减持股份1202.59万股,与原计划相差较大,套现金额1.17亿元。在其减持期间,公司股价波动较大,减持结束后股价迎来反转。