前三季度营收、净利双降。2020年至2024年,浙商银行业绩稳增,营业收入从477.03亿元上升至676.5亿元,近两年增速分别为4.29%、6.19%;归母净利润从123.09亿元上升至151.86亿元,近两年增速分别为10.5%、0.92%,去年增速明显放缓。

进入2025年,公司业绩表现没能维持增长态势,反而出现了下滑,前三季度实现营业收入489.31亿元,同比下滑6.78%,归母净利润116.68亿元,同比下滑9.59%,即录得营收、净利双降。

分季度来看,年内各季度实现收入分别为171.05亿元、161.43亿元、156.83亿元,同比分别下滑7.07%、4.32%、8.88%;归母净利润分别为59.49亿元、17.18亿元、40.01亿元,Q1同比微增0.61%,随后两个季度分别大幅下滑17.64%、18.45%。

简而言之,业绩下滑没有止跌的迹象。

利息净收入从增长过渡下滑。近年来,银行业面临着净息差不断下滑的挑战,浙商银行则从2020年的2.19%下滑至2024年的1.71%,前三季度进一步下滑至1.67%,累计下滑0.52个百分点。

与此同时,公司利息净收入也从增长过渡至下滑,2020年至2023年增速分别为7.02%、13.09%、12.18%、0.99%,2024年下滑4.99%,今年前三季度继续维持下滑态势,同比下滑3.23%至344.38亿元,是导致年内收入下滑的重要因素之一。

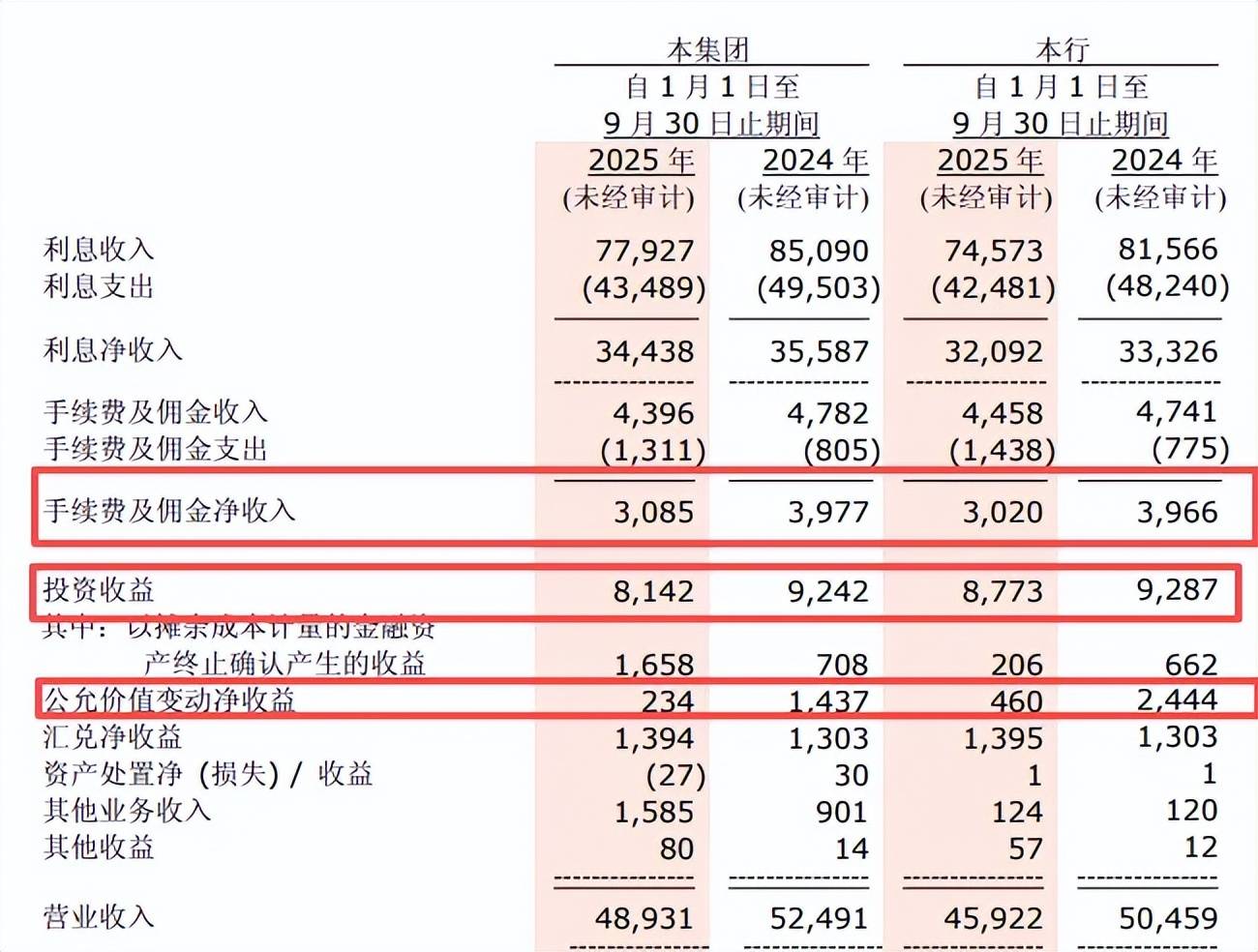

非利息收入也出现下滑。2021年至2024年浙商银行非利息收入均实现增长,增速分别为18.01%、12.01%、15.35%、39.05%,而今年前三季度则与利息净收入一样出现了下滑,同比下滑14.26%至144.93亿元。

进一步来看,手续费及佣金净收入、投资收益、公允价值收益均出现了下滑,分别为30.85亿元、81.42亿元、2.34亿元,同比分别下滑22.43%、11.9%、83.72%。

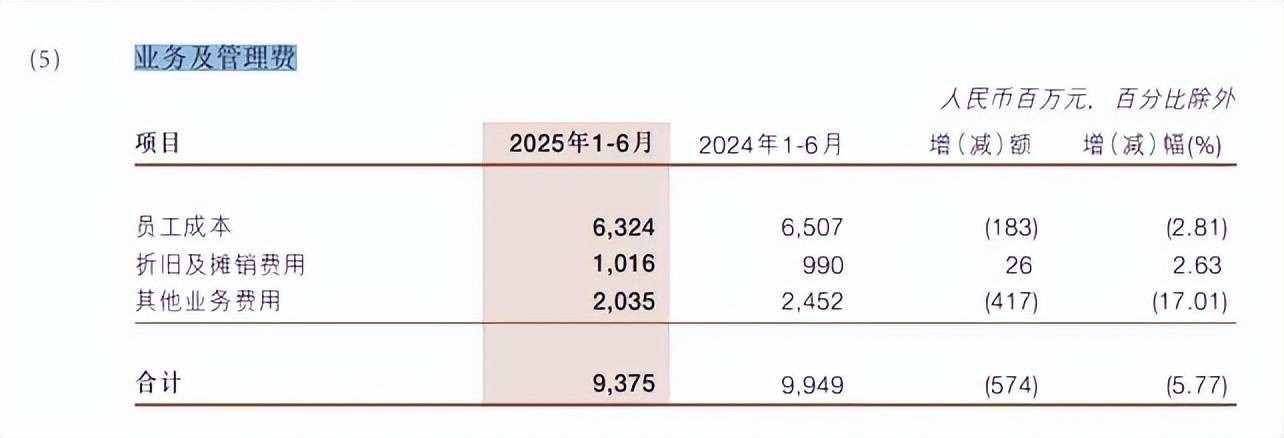

业务及管理费、信用减值损失大降。收入下滑之际,浙商银行也开始了节流操作,前三季度业务及管理费为192.44亿元,同比下滑11.64%。此前中报显示,员工成本、其他业务费用分别为63.24亿元、20.35亿元,同比分别减少1.83亿元、4.17亿元,降幅分别为2.81%、17.01%,主要是公司构建投入产出管理体系,持续优化投入产出结构,开展财务支出精细化管理。

另外,公司前三季度信用减值损失为192.44亿元,同比下滑10.33%。此前中报显示,信用减值损失为133亿元,其中发放贷款和垫款损失107.79亿元,同比减少34.88亿元,导致减值损失大降,不过金融投资损失则增加至18.03亿元,上年同期为收益2.23亿元。

需要指出的是,浙商银行拨备覆盖率继2024年小幅下滑之后,前三季度进一步下滑至159.56%,较年初下滑19.11个百分点。

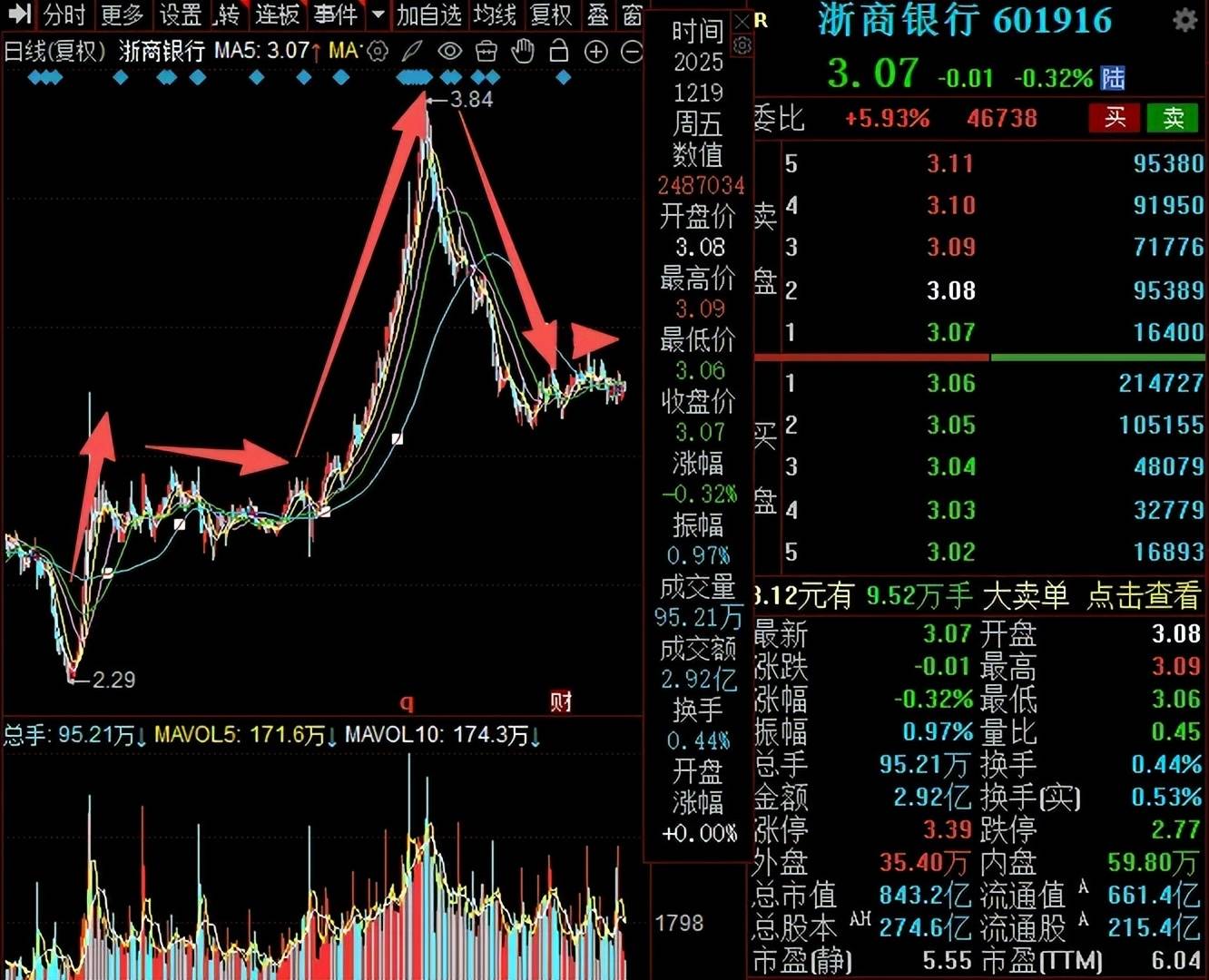

二级市场上,浙商银行股价自去年9月达到2.29元/股(前复权,下同)的低点后,一路快速增长涨至3.84元/股的高点,此后又一路下滑,目前处于横盘时期,截至12月19日收盘,股价为3.07元/股,较高点回落约20%,总市值843.2亿元,TTM市盈率6.04倍。