2025年前三季度,青农商行收入没能维持增长态势,出现下滑,主要受公允价值变动收益大幅减少影响,利润增长则与信用减值损失减少有关。

青岛农商银行是经国务院同意、原中国银保监会批准的全国副省级城市中7家全市整体改制成立的农商银行之一,2012年6月28日挂牌开业,2019年3月26日在深圳证券交易所上市,是长江以北第一家A股上市农商银行。

2020年,青农商行资产首次突破4000亿元,2022年至2025年前三季度分别为4347.91亿元、4679.37亿元、4950.32亿元、5099.2亿元,增速均为个位数,总体增长较为有限。

去年Q3收入大降。2022年至2024年,青农商行实现营业收入分别为99.44亿元、103.25亿元、110.33亿元,归母净利润分别为23.17亿元、25.68亿元、28.56亿元,其中2022年营收、净利双降,此后两年均录得双增。

2025年前三季度,公司实现营业收入80.28亿元,同比下滑4.92%,归母净利润33.18亿元,同比微增3.57%,其中第三季度收入22.76亿元,同比大幅下滑11.91%,归母净利润11.83亿元,同比微增0.72%。

收入下滑的根源。近年来,银行业面临着净息差收窄的挑战,而青农商行则从2020年的2.52%下滑至2024年的1.67%,去年前三季度进一步下滑至1.61%,较高点累计下滑0.91个百分点。

与此同时,公司利息净收入从增长过渡至下滑,2020年增速14.04%,随后四年分别下滑0.46%、2.6%、6.17%、1.83%,去年前三季度有所回暖,同比增长2.06%至55.09亿元。

然而,公司非利息收入没能维持增长态势,去年前三季度同比大幅下滑17.29%至25.18亿元,导致总收入出现下滑。进一步来看,导致非利息收入大幅下滑的根源在于公允价值变动项目,当期收入仅0.78亿元,较上年同期的9.42亿元减少8.64亿元,降幅91.7%。

贷款利息收入连降。自2022年起,青农商行来自发放贷款和垫款的利息收入连降,当年为119.02亿元,此后两年分别为114.47亿元、111.87亿元,2025年1-6月为53.71亿元,同比减少2.84亿元,降幅5.02%,平均收益率从初期的5.04%下滑至末期的4.04%,累计下滑1个百分点。

同时期公司贷款利息收入分别为80.6亿元、78.49亿元、76.72亿元,2025年1-6月为38.12亿,同比减少0.56亿元,降幅1.46%。个人贷款利息收入分别为35.32亿元、33.91亿元、32.74亿元、14.62亿元,期末同比减少1.93亿元,降幅11.64%,需要引起重视。

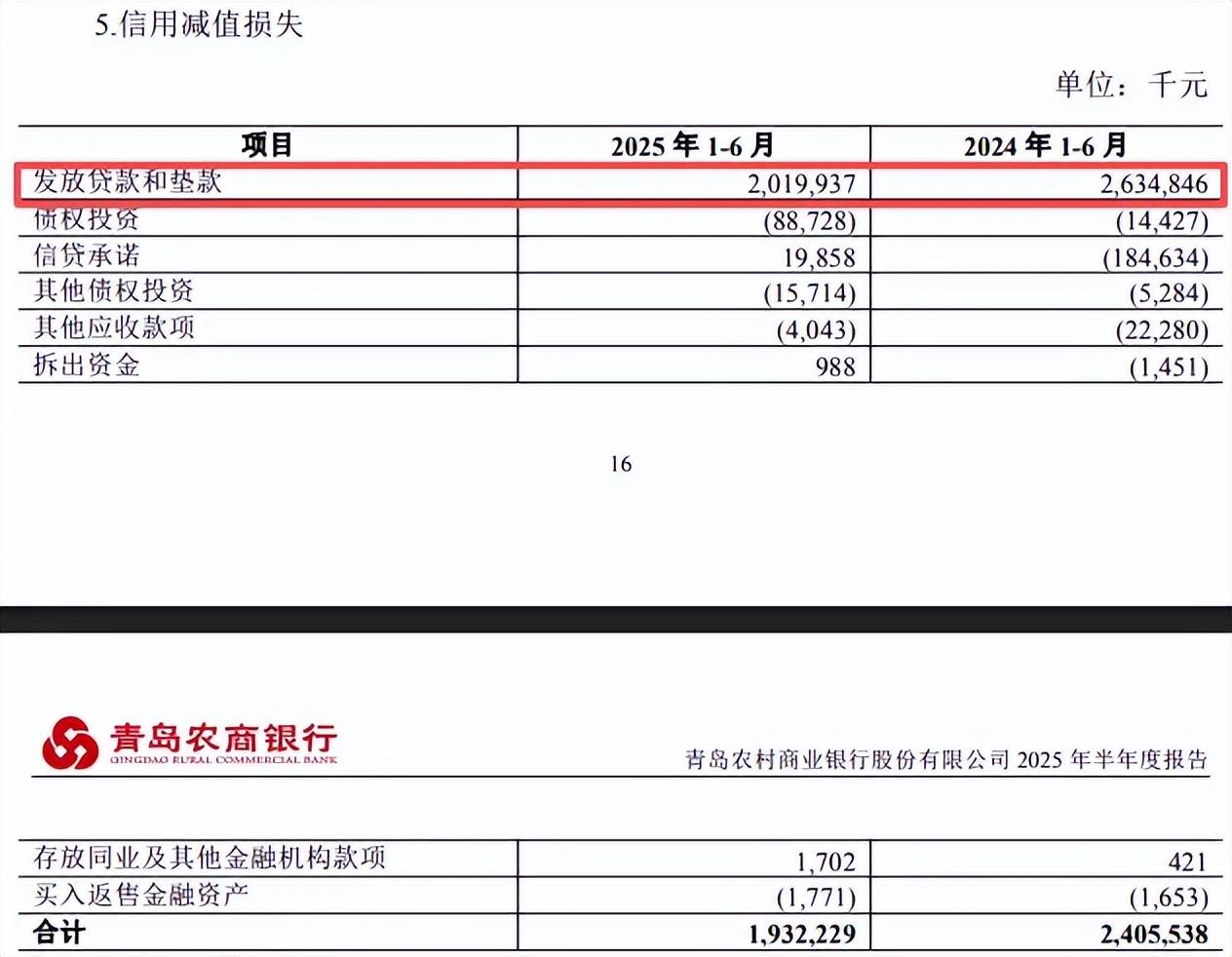

贷款减值损失有所减少。2022年至2024年,青农商行信用减值损失总体保持在高位,分别为47亿元、46.62亿元、51.13亿元,同比分别变动25.18%、-0.81%、9.68%,2025年前三季度为20.53亿元,同比下滑30.14%,是利润保持增长的关键,主要与贷款减值损失减少有关。

据2025年中报,公司信用减值损失为19.32亿元,同比减少4.73亿元,其中发放贷款和垫款损失为20.2亿元,同比减少6.15亿元,公司称主要由于本行加强风险管控,不断夯实资产质量,信贷资产质量有所改善,同时根据贷款规模增长、外部环境等因素,本行合理计提拨备,确保风险抵补能力和资产质量相适应。

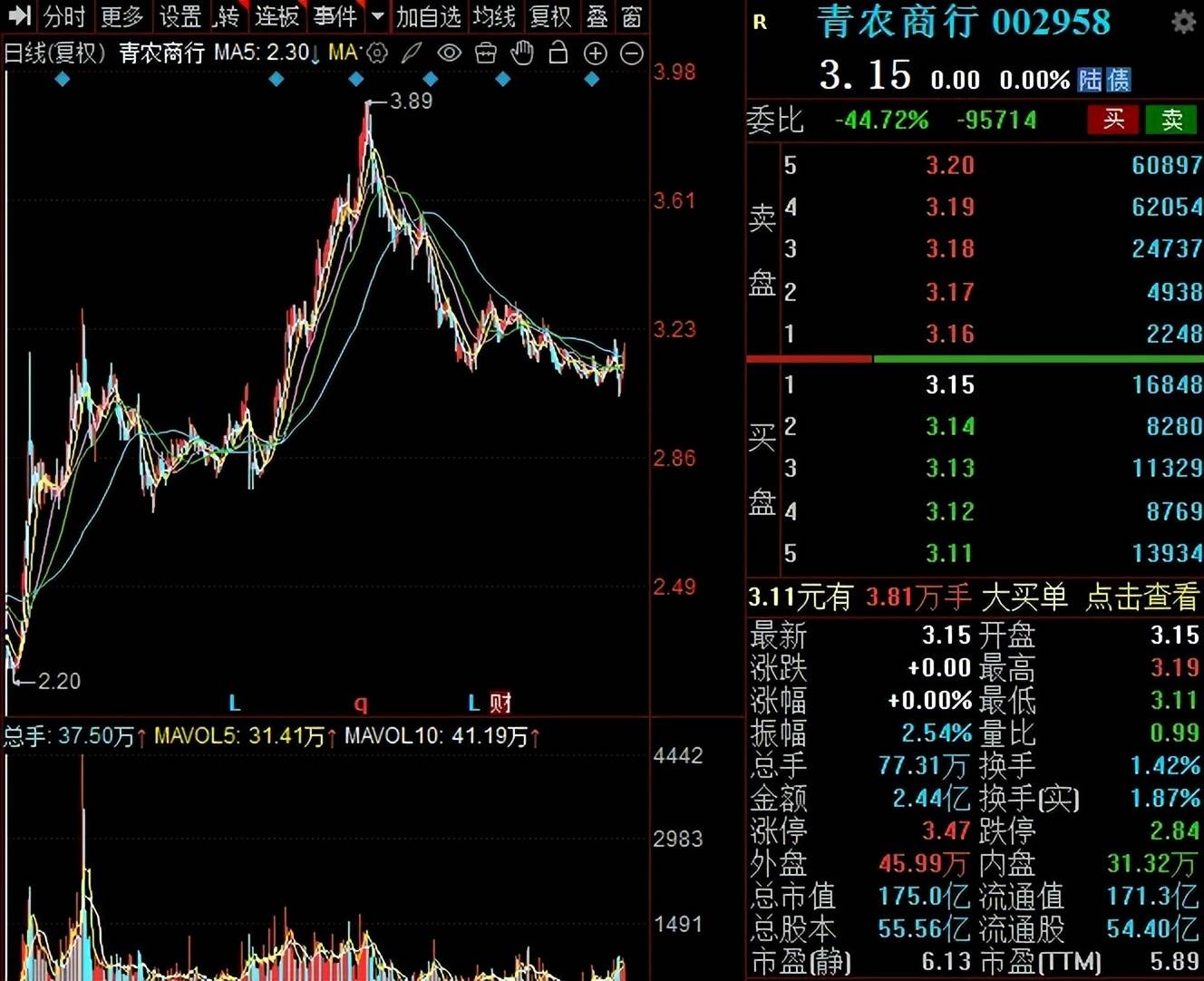

二级市场上,青农商行股价从2024年9月的2.2元/股(前复权,下同)的低点上升至3.89元/股的高点,随后总体呈现下滑态势,截至2月6日收盘,股价为3.15元/股,较高点下滑约19%,总市值175亿元,TTM市盈率5.89倍。

截至去年9月,公司股东总人数7.56万户,较2024年末的8.55万户减少0.99万户;去年三季报机构数量为10家,累计持股数量19.4亿股,而2024年末分别为154家、21.41亿股,即主力机构、散户均呈现减少态势。