2020年至2024年,浙商银行不良贷款从170.45亿元上升至254.94亿元,不良贷款率从1.42%下滑至1.38%。

今年前三季度,公司不良贷款为256.61亿元,较年初增加1.67亿元,在9家股份制银行中排在最后;不良贷款率1.36%,较年初下滑0.02个百分点,在9家股份制银行中排在第三,仅次于华夏银行、民生银行。

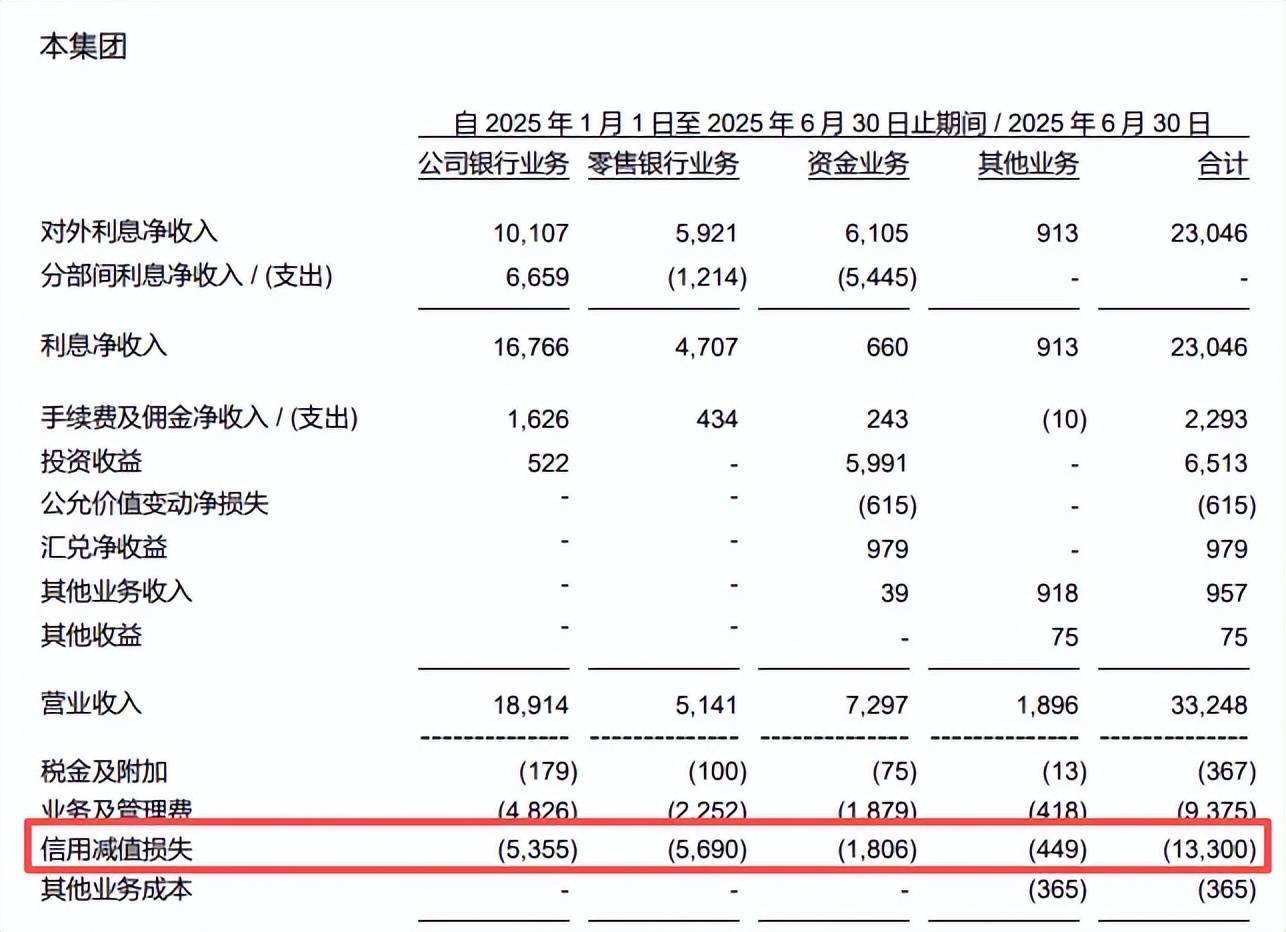

对公不良降,零售不良升。中报显示,浙商银行对公不良贷款163.41亿元,较年初减少6.55亿元,不良贷款率1.26%,较年初下滑0.1个百分点。不良贷款主要集中在批发和零售业、制造业、租赁和商务服务业,金额分别为51.43亿元、33.59亿元、30.97亿元。

不过,公司零售不良贷款则有所增加,金额为91.91亿元,较年初增加6.93亿元,不良贷款率1.97%,较年初上升0.19个百分点。

上半年,公司向资产管理公司转让不良贷款及重组贷款本金合计100.60亿元,同比减少22.81亿元。通过资产证券化交易转让不良贷款本金33.33亿元,同比增加6.37亿元。通过收益权转让不良贷款本金合计18.69亿元,而上年同期为0元。

虽然零售不良贷款远低于对公不良贷款,不过其造成的信用减值损失却是不可忽视,中报损失额为56.9亿元,同比增加8.01亿元,而公司银行业务损失额为53.55亿元,同比大降45.33亿元,是信用减值损失大降的源头。

内控合规有待加强。11月,浙商银行深圳分行因贷前调查不尽职;集团客户授信管理不到位;贷款风险分类不准确被罚款300万元,多位负责人被警告并罚款。此前9月,浙商银行因相关互联网贷款等业务管理不审慎,被金融监管局罚款1130.8万元,相关责任人被给予警告。

大额罚单、员工被警告背后,浙商银行需要进一步强化内控合规管理,据披露,公司在报告期内深化合规文化建设,持续实施合规承诺制度,加强典型案例通报,强化员工警示教育,让主动合规、全员合规、合规创造价值成为共识。