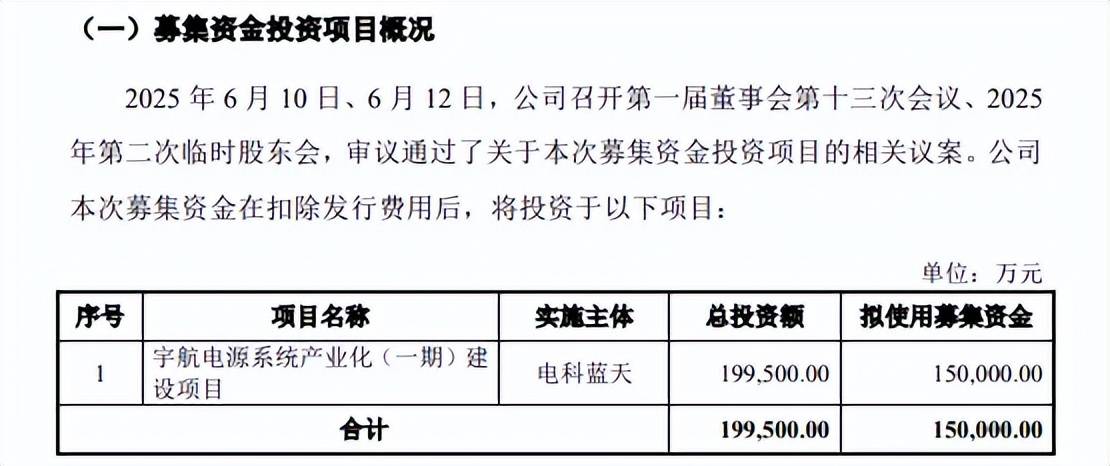

12月16日,中电科蓝天科技股份有限公司(电科蓝天)科创板上市将迎来上会,保荐机构是中信建投证券,本次IPO拟募集资金15亿元,全部用于宇航电源系统产业化(一期)建设项目。

电科蓝天主要从事电能源产品及系统的研发、生产、销售及服务,拥有发电、储能、控制和系统集成全套解决方案,主营业务涵盖宇航电源、特种电源、新能源应用及服务三大板块。

梳理来看,收入、利润走势不一致;宇航电源收入占比超7成,其余两大业务收入占比下滑;主营业务毛利率波动大,特种电源毛利率降低至不到2%;第一大客户、第一大供应商相同;关联交易占比不低;应收账款、存货双双走高,经营现金流波动大。

收入、利润走势不一致

据短平快解读了解,1992年10月,电科蓝天前身蓝天电源成立,2014年改制为有限责任公司,2022年完成股份制改革,目前大股东包括中国电科、十八所、景鸿瑞和。

实控人表决权近85%。电科蓝天控股股东、实际控制人是中国电科,直接持股比例为48.97%,通过十八所、中电科投资间接持有19.5%的股份,还通过十八所一致行动人景鸿瑞和、景源瑞和间接控制16.03%股份对应的表决权,合计控制公司84.5%的表决权。

本次IPO,公司拟公开发行人民币普通股不超过39,080.00万股且不低于17,370.00万股,拟募集资金15亿元,全部用于宇航电源系统产业化(一期)建设项目。

收入、利润走势不一致。2022年至2024年,电科蓝天收入存在波动,分别为25.21亿元、35.24亿元、31.27亿元,2023年同比增长39.78%,2024年同比下滑11.27%;归母净利润分别为2.06亿元、1.9亿元、3.37亿元,2023年同比下滑8.48%,2024年同比增长77.55%。

可以看到,公司2023年增收不增利,2024年增利不增收,为何收入、利润趋势不一致?

今年前三季度,公司营业收入、归母净利润分别为17.08亿元、11.34亿元,同比分别增长6.02%、7.84%,难得的实现营收、净利双增,公司称主要系受益于我国航天事业快速发展,宇航电源业务收入占比提升。

不过,电科蓝天预计2025年实现收入31.38亿元至34.35亿元,同比分别变动0.35%至9.85%,归母净利润为3.27亿元至3.6亿元,同比变动-3.18%至6.81%,仍然存在下滑的可能。

公司表示,一方面在传统航天领域下游需求以承担国家航天工作任务为主,年度盈利情况会受当期承担特定客户国家航天工程项目的影响而有所波动;另一方面发行人商业航天领域收入规模增加,商业航天领域产品的规模效应尚未完全体现,盈利能力仍处于较低水平。

宇航电源收入占比超7成。电科蓝天主营业务收入主要来源于宇航电源、特种电源、新能源应用及服务,其中又以宇航电源收入占据主导地位,2022年至2025年1-6月(报告期)实现收入分别13.45亿元、16.87亿元、19.15亿元、7.28亿元,收入占比从53.96%上升至74.13%。

电科蓝天表示,主要系近年来我国航天事业快速发展,公司在宇航电源业务领域具有较高的市场竞争力,宇航电源业务订单逐年增加所致。

不过,特种电源、新能源应用及服务收入占比总体有所下滑,前者期末收入0.51亿元,收入占比从15.37%下滑至5.18%;后者期末收入2.03亿元,收入占比从30.68%下滑至20.69%。

主营业务毛利率波动大,特种电源毛利率降低至不到2%。值得一提的是,电科蓝天主营业务毛利率波动较大,报告期分别为23.92%、20.66%、24.83%、20.87%,显然毛利率波动是影响收入、利润走势不一致的重要因素。

公司表示,2023年主营业务毛利率下滑主要系系新能源应用及服务业务收入占比增加,拉低整体毛利率;2025年上半年毛利率下滑主要系公司在传统航天领域通常按照航天总体单位等客户要求,于下半年集中交付宇航电源产品,部分高毛利业务收入集中在下半年乃至第四季度确认,同时上半年发行人商业航天领域收入占比提升。

进一步来看,核心业务宇航电源毛利率从32.15%下滑至25.31%,累计下滑6.84个百分点;特种电源从27.6%下滑至1.97%,累加下滑25.63个百分点;新能源应用及服务毛利率从7.59%上升至9.68%,累计上升2.09个百分点。

对于特种电源毛利率降低,电科蓝天表示,2023年起受军工行业宏观因素及周期性波动影响,叠加采购端锂电材料价格波动较大,公司特种电源产品销售价格有所下降,近两年特种电源业务的毛利率水平有所降低。2025年上半年公司特种电源业务毛利率下降,主要系军工行业订单周期性影响及部分客户因型号列装完成而需求减少所致。

关联交易较高,应收账款、存货高企

客户集中度高,第一大客户、第一大供应商相同。报告期内,电科蓝天对前五大客户的销售额分别为19.27亿元、27.15亿元、21.96亿元、9.08亿元,占比分别为76.44%、77.04%、70.23%、81.53%。

据短平快解读了解,航天科技集团下属单位一直是第一大客户,销售额分别为11.49亿元、15.19亿元、13.65亿元、5.94亿元,占比分别为45.59%、43.1%、43.64%、53.37%。

实际上,航天科技集团下属单位也是公司第一大供应商,采购额分别4.32亿元、4.97亿元、5.84亿元、3.8亿元、占比分别为44.95%、19.31%、26.4%、34.04%。

据披露,航天科技集团下属单位天津恒电、中国电科集团下属单位为公司关联方。

关联交易占比不低。报告期内,电科蓝天关联销售金额分别为12.83亿元、16.75亿元、16.51亿元、7.22亿元,占营业收入比例分别为50.88%、47.52%、52.79%、64.85%。

同时期关联采购金额也不低,分别为5.04亿元、5.05亿元、6.36亿元、3.99亿元,占营业成本的比例分别为26.57%、18.18%、27.5%、47.65%。

2025年1-6月电科蓝天关联交易占比较高主要系公司对航天科技集团、中国科学院等航天总体单位客户的产品交付主要集中在下半年,因季节性因素导致半年度关联交易占比阶段性升高,预计全年比例将降低。

电科蓝天表示,公司具备完整的业务体系并独立作出经营决策,关联交易严格履行审批程序,保证关联交易定价公允和公司及股东利益。

应收账款、存货高企。报告期内,电科蓝天应收账款逐年走高,分别为11.41亿元、19.3亿元、20.81亿元、24.64亿元,占流动资产的比例分别为20.74%、31.67%、33.64%、42.82%,公司称主要系宇航电源业务稳步增长,储能业务快速发展,伴随业务规模增加应收账款随之增长。

应收账款高企另一面,应收账款周转率逐年走低,从2.39次下滑至0.44次,另外,相应的坏账准备金额也呈现走高态势,分别为0.91亿元、1.85亿元、2.4亿元、2.76亿元。

实际上,电科蓝天的存货也是一路走高,分别为11.37亿元、13.61亿元、15.8亿元、20.41亿元,占流动资产比例分别为20.65%、22.35%、25.54%、35.46%,存货周转率总体呈现下滑态势,从1.68次下滑至0.44次,存货跌价准备逐年增加,分别为0.42亿元、0.74亿元、0.86亿元、1.19亿元。

应收账款、存货高企背后,带来的减值损失也是逐年增加,应收账款坏账损失分别为0.34亿元、0.94亿元、0.56亿元、0.36亿元,而存货跌价损失分别为0.27亿元、0.44亿元、0.41亿元、0.49亿元,对利润的影响是不可忽视的。

另外,应收账款、存货金额走高也对经营现金流产生了不低的影响,波动较大,2022年净流入5.64亿元,2023年净流出5.7亿元,2024年净流入1.06亿元,2025年上半年净流出6.32亿元,公司表示期末为负主要系客户以央国企和事业单位为主,客户一般结合自身资金预算情况,于每年年底集中回款所致。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)