12月16日,中电科蓝天科技股份有限公司(电科蓝天)科创板上市成功过会,保荐机构是中信建投证券,本次IPO拟募集资金15亿元,全部用于宇航电源系统产业化(一期)建设项目。

电科蓝天主要从事电能源产品及系统的研发、生产、销售及服务,拥有发电、储能、控制和系统集成全套解决方案,主营业务涵盖宇航电源、特种电源、新能源应用及服务三大板块。

据短平快解读了解,1992年10月,电科蓝天前身蓝天电源成立,2014年改制为有限责任公司,2022年完成股份制改革,目前大股东包括中国电科、十八所、景鸿瑞和。

实控人表决权近85%。电科蓝天控股股东、实际控制人是中国电科,直接持股比例为48.97%,通过十八所、中电科投资间接持有19.5%的股份,还通过十八所一致行动人景鸿瑞和、景源瑞和间接控制16.03%股份对应的表决权,合计控制公司84.5%的表决权。

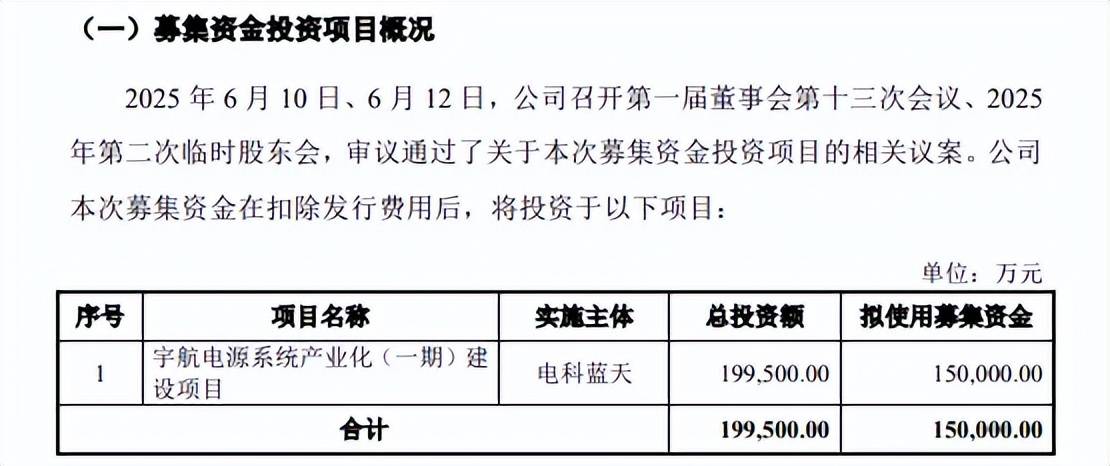

本次IPO,公司拟公开发行人民币普通股不超过39,080.00万股且不低于17,370.00万股,拟募集资金15亿元,全部用于宇航电源系统产业化(一期)建设项目。

收入、利润走势不一致。2022年至2024年,电科蓝天收入存在波动,分别为25.21亿元、35.24亿元、31.27亿元,2023年同比增长39.78%,2024年同比下滑11.27%;归母净利润分别为2.06亿元、1.9亿元、3.37亿元,2023年同比下滑8.48%,2024年同比增长77.55%。

可以看到,公司2023年增收不增利,2024年增利不增收,为何收入、利润趋势不一致?

今年前三季度,公司营业收入、归母净利润分别为17.08亿元、11.34亿元,同比分别增长6.02%、7.84%,难得的实现营收、净利双增,公司称主要系受益于我国航天事业快速发展,宇航电源业务收入占比提升。

不过,电科蓝天预计2025年实现收入31.38亿元至34.35亿元,同比分别变动0.35%至9.85%,归母净利润为3.27亿元至3.6亿元,同比变动-3.18%至6.81%,仍然存在下滑的可能。

公司表示,一方面在传统航天领域下游需求以承担国家航天工作任务为主,年度盈利情况会受当期承担特定客户国家航天工程项目的影响而有所波动;另一方面发行人商业航天领域收入规模增加,商业航天领域产品的规模效应尚未完全体现,盈利能力仍处于较低水平。

宇航电源收入占比超7成。电科蓝天主营业务收入主要来源于宇航电源、特种电源、新能源应用及服务,其中又以宇航电源收入占据主导地位,2022年至2025年1-6月(报告期)实现收入分别13.45亿元、16.87亿元、19.15亿元、7.28亿元,收入占比从53.96%上升至74.13%。

电科蓝天表示,主要系近年来我国航天事业快速发展,公司在宇航电源业务领域具有较高的市场竞争力,宇航电源业务订单逐年增加所致。

不过,特种电源、新能源应用及服务收入占比总体有所下滑,前者期末收入0.51亿元,收入占比从15.37%下滑至5.18%;后者期末收入2.03亿元,收入占比从30.68%下滑至20.69%。

主营业务毛利率波动大,特种电源毛利率降低至不到2%。值得一提的是,电科蓝天主营业务毛利率波动较大,报告期分别为23.92%、20.66%、24.83%、20.87%,显然毛利率波动是影响收入、利润走势不一致的重要因素。

公司表示,2023年主营业务毛利率下滑主要系系新能源应用及服务业务收入占比增加,拉低整体毛利率;2025年上半年毛利率下滑主要系公司在传统航天领域通常按照航天总体单位等客户要求,于下半年集中交付宇航电源产品,部分高毛利业务收入集中在下半年乃至第四季度确认,同时上半年发行人商业航天领域收入占比提升。

进一步来看,核心业务宇航电源毛利率从32.15%下滑至25.31%,累计下滑6.84个百分点;特种电源从27.6%下滑至1.97%,累加下滑25.63个百分点;新能源应用及服务毛利率从7.59%上升至9.68%,累计上升2.09个百分点。

对于特种电源毛利率降低,电科蓝天表示,2023年起受军工行业宏观因素及周期性波动影响,叠加采购端锂电材料价格波动较大,公司特种电源产品销售价格有所下降,近两年特种电源业务的毛利率水平有所降低。2025年上半年公司特种电源业务毛利率下降,主要系军工行业订单周期性影响及部分客户因型号列装完成而需求减少所致。