12月12日,有研金属复合材料(北京)股份公司(有研复材)科创板上市将迎来上会,保荐机构是中信证券。

有研复材主要从事金属复合材料及制品、特种有色金属合金制品的研发、生产和销售主要产品包括金属基复合材料及制品、双金属复合材料及制品、特种铝合金制品和特种铜合金制品等,公司产品广泛应用于航空航天、军工电子、智能终端、家用电器等领域。

梳理来看,控股股东是央企中国有研,表决权超70%;股改后引入14名投资者,大客户比亚迪,中信证券全资子公司参与增资;融资9亿,超6亿元用于扩产,产能消化要引起注意;两次分红,合计2794.9万元,却要补流1.26亿;研发费用波动,费用率超过同行;研发人员占比超10%,发明专利多数为继受取得;业绩连增,上半年营收、净利双降;金属复合材料及制品贡献超六成收入,毛利率持续下滑;应收账款、存货双双高企,存货计提比例低于同行。

引入外部投资者,包括大客户比亚迪

据短平快解读了解,2019年9月,有研复材前身复材有限成立,中国有研、有研工研院各自持股50%;2024年5月,公司完成股份制改革,中国有研、有研工研院、复迈辉、复迈虹分别持股64.64%、25.36%、6.31%、3.69%。

控股股东是央企。有研复材控股股东是央企中国有研,直接持股比例50.85%,通过有研工研院、有研鼎盛间接持股19.81%、1.39%,合计持有公司72.06%的股份。

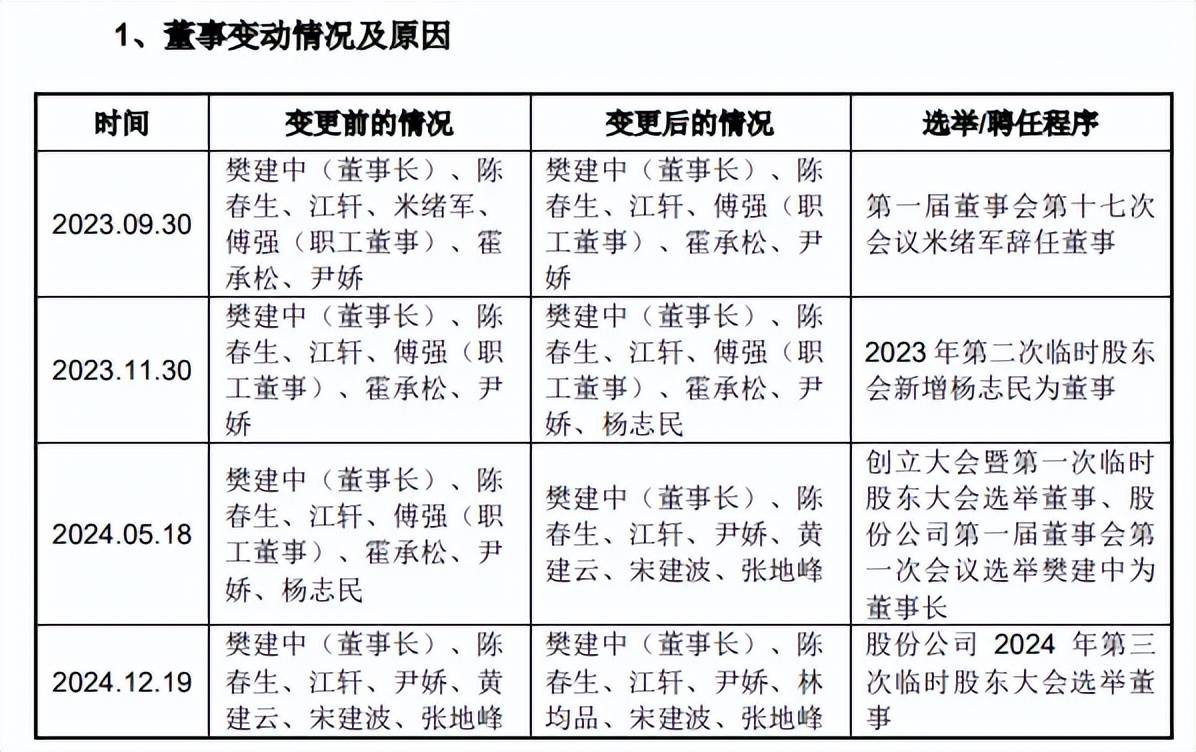

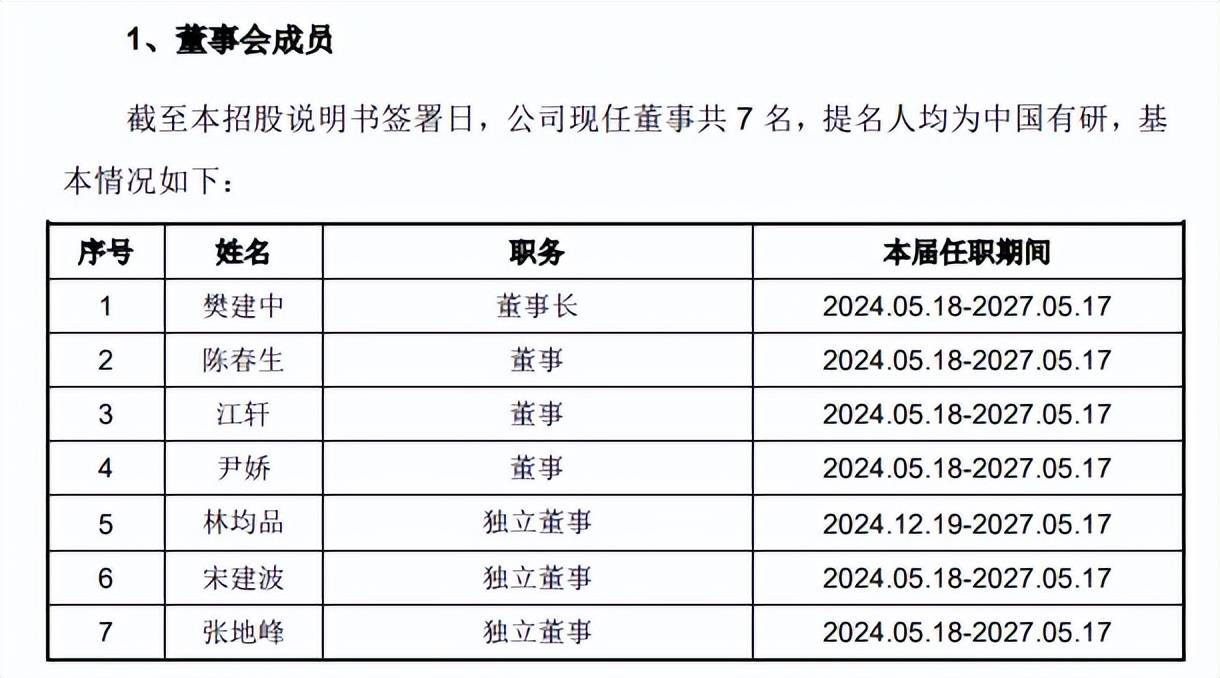

公司现任董事7名,包括董事长樊建中、董事陈春生、江轩、尹娇,独立董事林均品、宋建波、张地峰,报告期内也发生过数次变更的情况,例如2023年9月,原董事米绪军辞职,而股改完成后的第一届董事会名单中,职工董事傅强退出,新增独立董事黄建云,但其任职7个月后辞职,林均品成为新独立董事。

股改后引入14名投资者。成立至今,有研复材共经历四轮增资,注册资本从6000万元上升至37,123.85万元,第四轮增资发生在股改次月,即2024年6月,彼时公司通过公开方式确定14家意向投资者,其中火炬创投、元禾厚望鑫材和元禾厚望创新3家企业分别以所持有的厦门火炬特材20.75%、7.14%、3.63%的股权向有研复材增资,对应的价值分别为5,513.27万元、1,897.61万元、963.98万元。

其余11家投资者分别为远致星火、国华基金、比亚迪、新疆众和、钢研投资、中信证券投资、中航产业基金、有研鼎盛、建投投资、南方装备基金、混改基金。

本次增资完成后,有研复材在2025年2月启动上市辅导备案,6月24日辅导完成,6月30日被受理,不过在辅导期间,公司曾发生过股权转让,两家员工持股平台复迈虹、复迈辉分别将持有的1,087,696股、242,351股转让给中国有研,转让价款分别为200.3529万元、49.03万元,两家持股平台的持股比例分别从4.93%、2.88%下滑至4.86%、2.59%。

比亚迪是大客户,也是股东。上述新增的14名投资者当中包括比亚迪,2023年至2025年1-6月均为有研复材第三大客户,公司对其销售额分别为4,308.88万元、6,110.39万元、1,931.50万元,占比分别为8.65%、10.02%、8.04%,销售内容是金属复合材料、特种有色金属合金制品等。

另外,14名投资者中还包括中信证券投资,是本次IPO保荐机构中信证券的全资子公司,比亚迪、中信证券投资持股数量、比例一致,分别为517.86万股、1.39%。

融资9亿,两次分红近2800万元

据短平快解读了解,本次IPO,有研复材拟公开发行不超过1.59亿股,拟募集资金9亿元,用于先进金属基复合材料产业化项目二期、研发中心项目、补充流动资金项目,拟投入募集资金分别为6.44亿元、1.3亿元、1.26亿元。

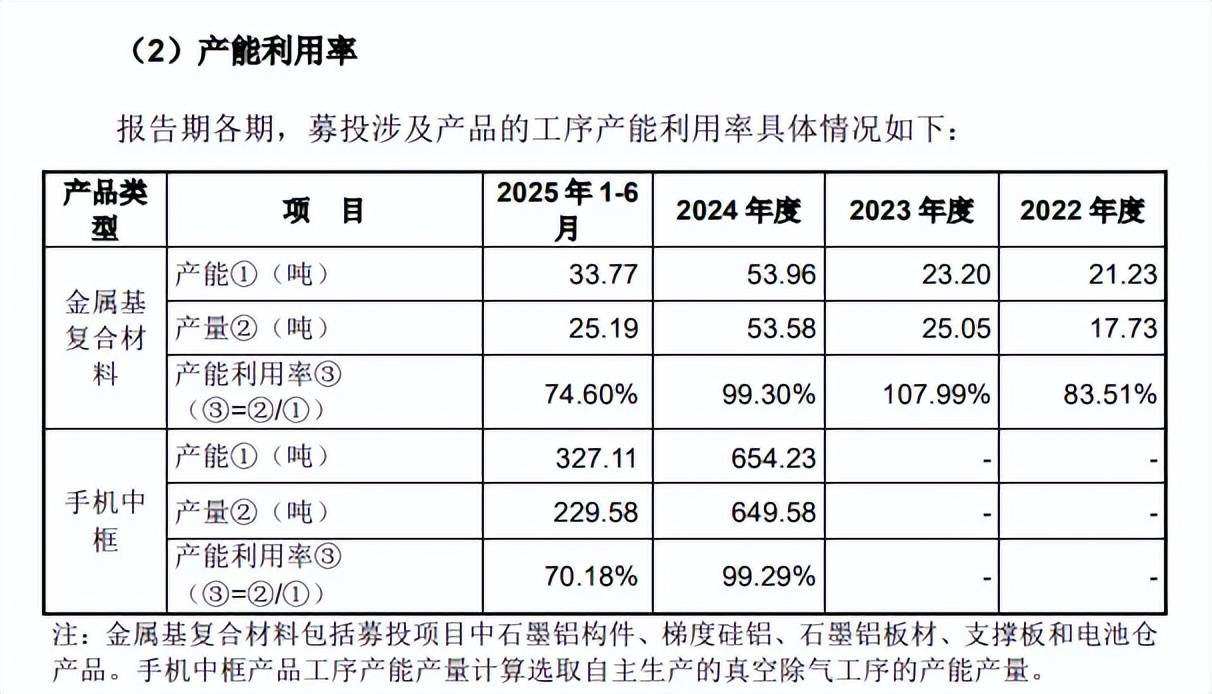

上半年产能利用率下滑,产能消化要引起关注。先进金属基复合材料产业化项目二期建成后,拟新增功能复合材料及器件(石墨铝复合材料、梯度硅铝复合材料及石墨铝复合材料板材)产能510万件,结构复合材料及器件(手机电池仓、手机中框和支撑板)产能1,250万套。

有研复材的石墨铝复合材料、梯度硅铝复合材料及石墨铝复合材料板材、支撑板目前并无单独生产线,本次募投拟分别新增3万件、7万件、500万件、150万件,公司称产品已通过中电科集团下属子公司、手机领域头部企业等客户的考核验证,实现小批量生产供货。

电池仓、手机中框扩建产能分别为500万件、600万件,而现有产能分别为444万件、106万件,即扩建产能分别是现有产能的1.13倍、5.66倍。

换而言之,公司本次扩产步伐较大,上交所在问询中要求公司结合在手订单、产能利用率、下游需求变化等,分析新增产能是否能够被消化。

截至6月末,有研复材与募投项目产品相关的在手订单金额约为16,588.84万元,金属基复合材料、手机中框2024年产能利用率分别为99.3%、99.29%,基本处于满产状态,但上半年则明显下滑,分别为74.6%、70.18%。

公司表示,航空航天金属基复合材料和手机中框下游客户需求周期波动导致产能利用率有所下降,预计下半年会有所恢复,不会对募投建设造成重大不利影响。

两次分红,合计2794.9万元。本次IPO,有研复材拟补充流动资金项目1.26亿元,上交所要求公司结合账面资金、盈利情况、分红情况等,说明补充流动资金的合理性与必要性。

公司测算2025年至2027年的运营资金缺口合计23,829.52万元,该项目有利于降低公司资产负债率,优化资本结构,降低财务风险,提高公司的偿债能力和抗风险能力,助力公司扩大经营规模。

2022年至2025年1-6月(报告期),公司共实施两次分红,2023年、2025年1-6月分别分红1,594.90万元、1,200万元,合计2794.9万元。实际上,公司资产负债率下滑较为明显,从39.35%下滑至24.11%,期末货币资金6200.66万元,足以覆盖同期的短期有息负债,短期借款、一年内到期的非流动负债分别为3460万元、694.65万元。

研发费用波动,费用率超过同行。报告期内,有研复材研发费用波动较大,分别为4,487.01万元、3,708.02万元、5,230.12万元、2,071.45万元,研发费用率分别为10.83%、7.45%、8.58%、8.63%,2023年研发费用、费用率降低主要系部分研发项目完成大额研究支出,且部分研发项目完成结题验收所致。

对比来看,公司研发费用率均超过行业均值,后者分别为6.1%、6.41%、7.11%、6.54%,期末6家同行中,仅金天钛业以9.75%的研发费用率超过公司,其余5家同行均落后于公司,显然在研发这块是下足了功夫。

研发人员占比超10%,发明专利多数为继受取得。报告期内,有研复材研发人员稳步增加,分别为36人、41人、57人、56人,占员工比例均在10%以上,分别为15.58%、10.3%、11.66%、11.67%。

研发人员学历普遍偏高,期末博士、硕士、本科、大专及以下分别为16人、20人、13人、7人,即学历最低的大专及以下研发人员最少。

截至6月末,公司及子公司合计已获授权专利202项,其中发明专利146项,发明专利占比超7成,需要指出的是,大部分发明专利是继受取得,仅21项是原始取得。大部分继受取得的发明专利主要来源于北京有色金属研究总院(控股股东中国有研前身)。

2024年,公司向控股股东中国有研购买8项国防发明专利实施许可,金额为348.28万元,主要用于公司产品生产和研发。独立经营后,有研复材未来又将获得哪些科研成果,需要交由时间来验证。

上半年营收、净利双降,核心产品毛利率下滑

业绩从增长过渡至下滑。2022年至2024年,有研复材业绩稳增,营业收入分别为4.14亿元、4.98亿元、6.1亿元,归母净利润略有波动,分别为0.58亿元、0.54亿元、0.66亿元。

据短平快解读了解,今年上半年,公司实现营业收入2.4亿元,同比下滑1.86%;扣非归母净利润0.12亿元,同比大幅下降35.67%。

有研复材表示,主要原因系航空铝基复合材料锻件、电池仓、牺牲阳极产品分别受下游装备计划和客户排产计划、折叠机销量下降及对美出口关税政策影响产品收入、毛利额有所减少,叠加期间费用增加影响,公司经营业绩有所波动。

据预测,公司2025全年实现收入5.5亿元至6.1亿元,同比变动-9.78%至0.06%,扣非归母净利润0.5亿元至0.57亿元,同比变动-9.68%至2.96%,即全年业绩能否保持增长存疑,即使维持增长,但增幅较2024年也大幅放缓,当年收入增速22.43%,扣非归母净利润增速22.86%。

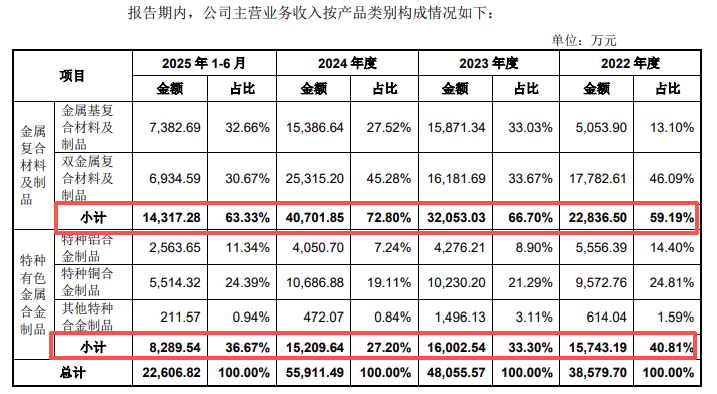

金属复合材料及制品贡献超六成收入,毛利率持续下滑。有研复材主营业务收入主要由金属复合材料及制品、特种有色金属合金制品贡献,其中金属复合材料及制品报告期收入分别为2.28亿元、3.21亿元、4.07亿元、1.43亿元,近三年收入占比稳增,分别为59.19%、66.7%、72.8%,上半年则下滑至63.33%。

特种有色金属合金制品实现收入分别为1.57亿元、1.6亿元、1.52亿元、0.83亿元,近三年收入占比稳降,分别为40.81%、33.3%、27.2%,上半年则上升至36.67%。

作为收入重头戏的金属复合材料及制品,报告期内的毛利率稳步下滑,分别为32.09%、29.88%、26.43%、26.18%,累计下滑5.91个百分点,而特种有色金属合金制品近三年毛利率稳增,分别为19.44%、22.59%、24.74%,上半年则回落至22.77%。

应收账款、存货双双高企,存货计提比例低于同行。虽然有研复材报告期内业绩增长明显,但与此同时,应收账款、存货均双双走高,前者分别为1.51亿元、2.27亿元、3.08亿元、2.95亿元,占流动资产比例从41.29%上升至51.26%;后者分别为1.04亿元、1.21亿元、1.71亿元、1.7亿元,占流动资产比例从28.54%上升至29.59%,期间略有下滑。

应收账款、存货高企的背后,随之而来坏账准备、存货跌价准备金额也要引起注意,前者分别为501.16万元、764.99万元、1,062万元、1,036.41万元,后者分别为111.39万元、423.01万元、167.96万元、187.92万元。

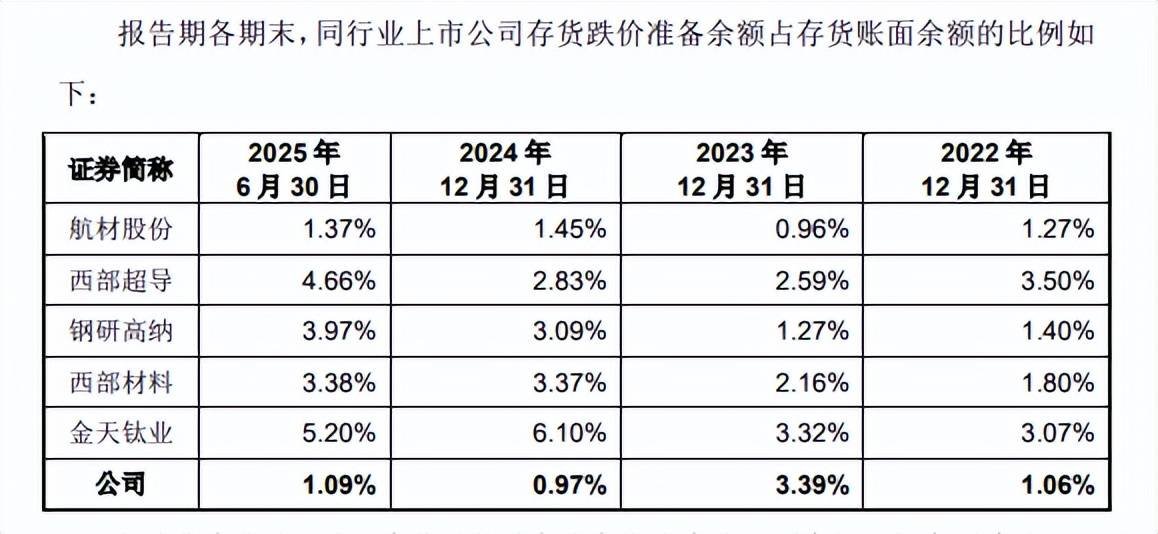

需要指出的是,公司存货跌价比例分别为1.06%、3.39%、0.97%、1.09%,除了2023年高于行业均值之外,其余年度均低于行业均值,2024年,航材股份、西部超导、钢研高纳、西部材料、金天钛业计提比例分别为1.45%、2.83%、3.09%、3.37%、6.1%,均高于公司,今年上半年继续高于公司。

有研复材表示,2022年、2024年及2025年6月末,公司存货跌价准备计提比例低于同行业上市公司,主要系公司产品整体定制化程度较高,以销定产、以产定采的程度更高,在手订单覆盖率较高,遭受市场波动导致存货跌价的程度较同行业上市公司小。另外,公司存货周转率大幅高于同行业上市公司。