12月9日,广州慧谷新材料科技股份有限公司(慧谷新材)创业板上市将迎来上会,保荐机构是中信证券。

慧谷新材主营业务为功能性树脂和功能性涂层材料的研发、生产和销售,成功开发具备光学调控、导电导热、力学增强、防腐耐候等多元特性的涂层材料体系,应用于家电、包装、新能源、电子等领域。

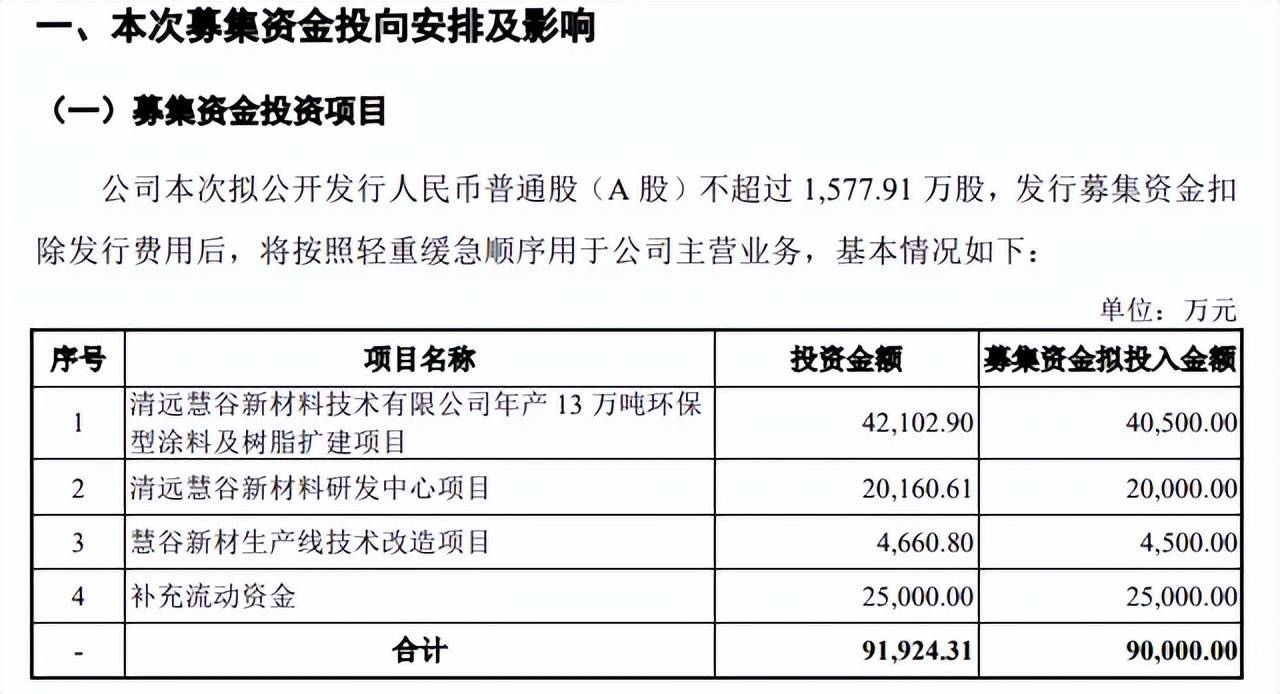

据短平快解读了解,本次IPO,慧谷新材拟公开发行不超过1,577.91万股,拟募集资金9亿元,用于清远慧谷新材料技术有限公司年产13万吨环保型涂料及树脂扩建项目、清远慧谷新材料研发中心项目、慧谷新材生产线技术改造项目以及补充流动资金项目,拟投入募集资金分别为4.05亿元、2亿元、0.45亿元、2.5亿元。

激进扩产遭问询。慧谷新材年产13万吨环保型涂料及树脂扩建项目,包括5吨功能性树脂以及8吨涂层材料,后者计划用于家电领域、包装领域、新能源领域、电子领域的产能分别为1万吨、2万吨、4.9万吨以及0.1万吨,项目建设期为48个月,产能爬坡期约24个月。

2022年至2025年1-6月(报告期),公司功能性树脂产能利用率分别为84.31%、79.34%、101.08%、123.74%,2024年产能为2.189万吨,扩建产能约是现有产能的2.28倍;同期的涂层材料产能利用率分别为81.45%、91.96%、113.83%、120.52%,2024年产能为5.5668万吨,扩建产能约是现有产能的1.44倍。

换而言之,公司本次扩产较为激进。

深交所在问询中要求公司结合对应细分领域市场需求、同行业公司现有产能及扩产计划、发行人潜在客户开发情况等,分析发行人募投项目产能消化措施及有效性。

慧谷新材新增产能消化措施包括加强和巩固与现有客户的合作关系、积极开发潜在客户,拓展新产品市场、强化营销体系建设,进一步提升服务水平、合理规划募投项目产能释放进度,分散新增产能消化压力,不过,监管层更应该关注报告期内的订单情况以及目前在手订单情况,毕竟这才是消化产能的基础。

需要一提的是,慧谷新材称由于下游客户的产品为连续化生产模式,主要客户按需求向公司下订单,订单呈现批次多、金额小的特点,不存在提前锁定采购数量和采购单价的长期订单的情形,即在手订单不能完全反映公司业务,公司以2025年7月的销售金额作为在手订单金额进行模拟测算,在手订单金额为6,840.47万元。

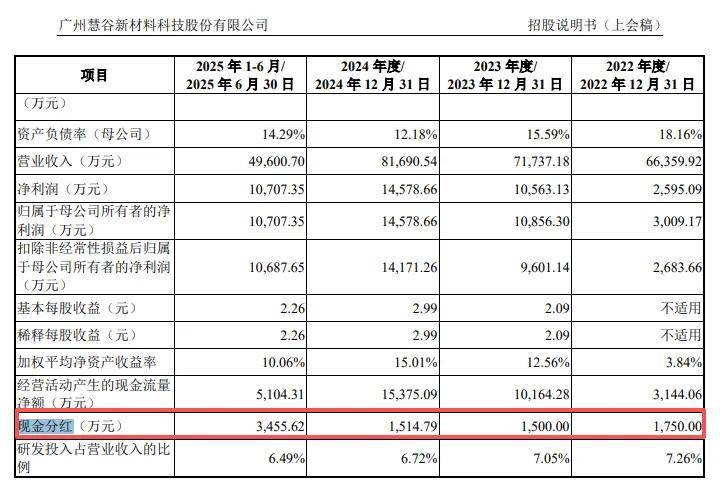

现金流超3亿元,却要补充2.5亿元。慧谷新材本次募资要补充流动资金2.5亿元,金额仅次于扩建项目,深交所对此并没有进行问询,据短平快解读了解,公司报告期内现金分红分别为1750万元、1500万元、1514.79万元、3455.62万元,合计8220.41万元,约是补充流动资金的33%。

更为重要的是,公司报告期内的资产负债率连降,从初期30.29%下滑至末期20.73%,期末货币资金、一年内到期的非流动资产(大额存单)分别为2.71亿元、0.43亿元,合计约3.13亿元,公司没有长短期借款、一年内到期的非流动负债仅29.64万元,这种情况下却要进行大额补流,此举是否合理呢?

斥资6500万元购置房地产。2024年5月,慧谷新材斥资6500万元购买广州恒辉(曾用名:广州慧谷材料有限公司)持有的位于广州开发区新业路62号房地产,而公司实际控制人唐靖曾间接持有交易对方85%股权。

据披露,公司初创阶段,由于投资广州黄埔区新业路62号物业项目的金额较高,对当时的公司具有较大的投资风险,股东之间未能达成一致意见,而唐靖寻到外部投资者购买该土地并建设厂房,出租给公司。

从租赁再到如今的购买,还是在上市前夕购买,这一举动引起深交所注意,要求公司结合不动产价值评估情况,包括评估方式、账面价值、增值率及确定交易价格的依据,分析租赁价格与转让价格定价公允性,是否存在向关联方输送利益情形。

企查查显示,广州恒辉2024年以来工商变更较为频繁,邓仕刚在当年7月成为唯一股东,12月卸任法定代表人、经理,而赵爱玲为新任法定代表人、经理,后者现如今为限制高消费状态,而且公司在2025年10月10日注销,这种情况应当引起深交所关注并进一步问询。