12月9日,广州慧谷新材料科技股份有限公司(慧谷新材)创业板上市将迎来上会,保荐机构是中信证券。

慧谷新材主营业务为功能性树脂和功能性涂层材料的研发、生产和销售,成功开发具备光学调控、导电导热、力学增强、防腐耐候等多元特性的涂层材料体系,应用于家电、包装、新能源、电子等领域。

剥离亏损业务至利润暴涨?2022年至2024年,慧谷新材实现营业收入分别为6.64亿元、7.17亿元、8.17亿元,归母净利润分别为0.26亿元、1.06亿元、1.46亿元。今年上半年,公司实现营业收入、净利润分别为4.96亿元、1.07亿元,妥妥的高速增长。

最近两年公司的业绩可谓是突飞猛进,2022年、2023年净利润差值接近8000万元,这个数据显然不容忽视,为何利润暴涨?

据短平快解读了解,2019年至2023年,公司的光学胶带和易拉胶带业务持续亏损,对于公司净利润的净影响为-2,403.43万元、-1,044.81万元、-723.46万元、-1,380.24万元和-977.25万元(净影响数据未经审计),2023年,公司对该业务进行了剥离,即转让子公司功能材料,2024年对净利润影响为0元。

慧谷新材披露的光学胶带和易拉胶带业务是从2019年开始亏损,而主营该业务的功能材料则成立于2021年6月,那么在该公司成立前,相关业务是在哪个经营主体?

毛利率上升15.6个百分点,远超同行。事实上,慧谷新材剔除已剥离的持续亏损的光学胶带和易拉胶带业务后,2022年至2024年实现净利润分别为3,975.34万元、11,540.38万元和14,578.66万元,2022年、2023年净利润差值为7565.04万元,显然该业务亏损对净利润的影响并没有想象中那么大。

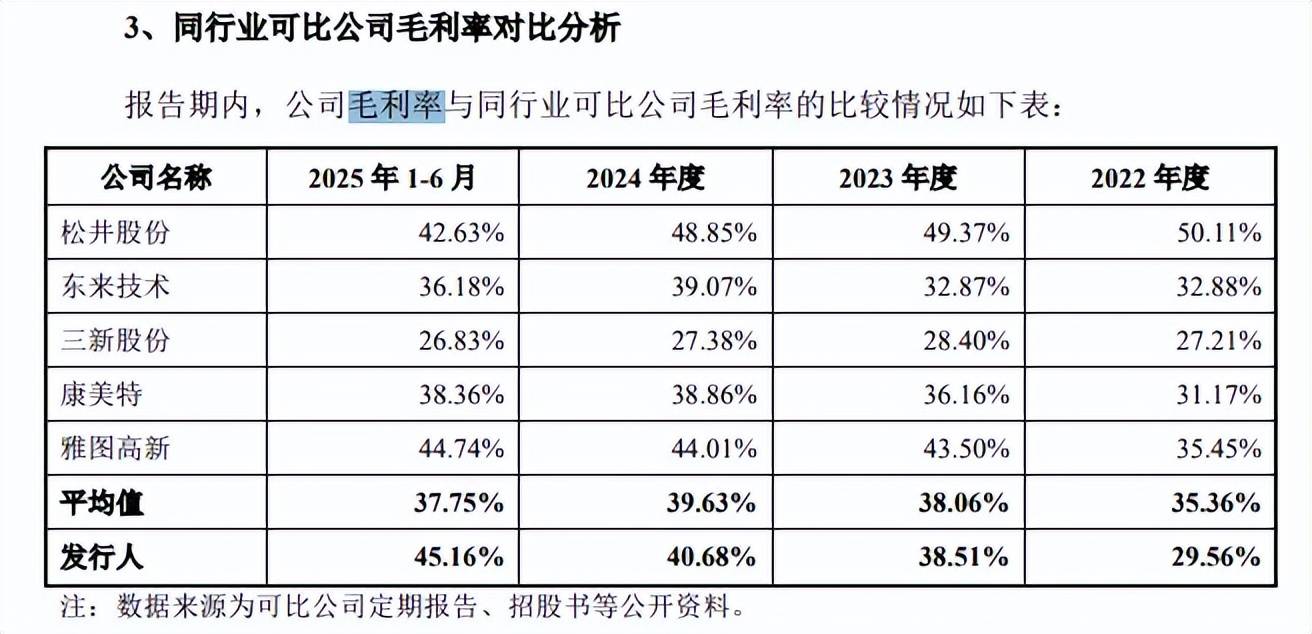

报告期内,公司毛利率快速上升,分别为29.56%、38.51%、40.68%、45.16%,累计上升15.6个百分点,主要得益于主营业务毛利率上升所致,进一步来看,家电毛利率从初期34.29%上升至45.45%;包装从20.16%上升至34.65%;新能源从69.38%细化至60.49%;电子从31.73%上升至62.75%;其他从28.73%上升至50%。

对比来看,松井股份毛利率从50.11%下滑至42.63%,累计下滑7.48个百分点;东来技术从32.88%上升至36.18%,累计上升3.3个百分点;三新股份从27.21%下滑至26.83%,累计下滑0.38个百分点;康美特从31.17%上升至38.3%,累计上升7.19个百分点;雅图高新从35.45%上升至44.74%,累计上升9.29个百分点。

5家可比同行,毛利率下滑有2家,上升有3家,上升最高为9.29个百分点,与公司上升15.6个百分点仍存在不小的差距,由于这些公司主攻领域存在较大差异,毛利率涨跌不同也在情理之中,但公司毛利率上涨幅度遥遥领先于同行仍需要引起高度重视。

研发费用落后于管理费用,2024年管理人员薪酬大涨。报告期内,慧谷新材研发费用稳增,分别为4,815.63万元、5,059.66万元、5,491.30万元和3,219.01万元,研发费用率呈现下滑态势,分别为7.26%、7.05%、6.72%和6.49%。

对比自身,研发费用均落后于管理费用,分别为7,953.43万元、8,157.69万元、7,435.42万元和3,976.98万元,管理费用率分别为11.99%、11.37%、9.10%和8.02%。

据披露,报告期内关键管理人员的薪酬分别为429.95万元、509.17万元、1,112.41万元、533.90万元,2024年同比增加603.24万元,董事、副总经理、合成事业部总经理黄光燕年薪从2023年的15.17万元增加2024年的191万元;副总经理陈兴耀从18.59万元增加至231.94万元;水性事业部总经理黄艳轶从13.85万元增加至187.82万元;工业事业部总经理冀伟强从6.73万元增加至105.55万元。

慧谷新材表示,2024年将现任关键管理人员的全年薪酬纳入核算范围,导致2024年关键管理人员薪酬总额大幅上升,具备合理性。