11月28日,昆山海菲曼科技集团股份有限公司(海菲曼)北交所上市将迎来上会,保荐机构是申港证券。

海菲曼主要从事自主品牌“HIFIMAN”终端电声产品的设计、研发、生产和销售,公司产品包括头戴式耳机、真无线耳机、有线入耳式耳机、播放设备等。

梳理来看,实控人边仿表决权超85%,担任董事长、总经理职务;股改前夕频频收购,估值从2.5亿飙升至8亿元;募资缩减1.21亿元,市场营销费用骤降;先进声学元器件和整机产能提升项目,铺底流动资金占比约33%;分红3300万元,实控人分得约2400万元;研发费用落后于销售、管理费用;销售费用率遥遥领先,研发费用率落后于行业均值;业绩持续增长,头戴式耳机收入贡献占比超7成;境外收入占比过半,线上销售存在刷单行为;存在外协加工。

实控人表决权超85%,股改前夕频频收购

据短平快解读了解,2011年4月,海菲曼前身海菲曼有限(更名前为头领有限)成立,2023年4月完成股份制改革,2024年9月挂牌新三板,其2024年报审计机构是中兴财光华会计师事务所(特殊普通合伙),2025年7月则变更为立信会计师事务所(特殊普通合伙)。

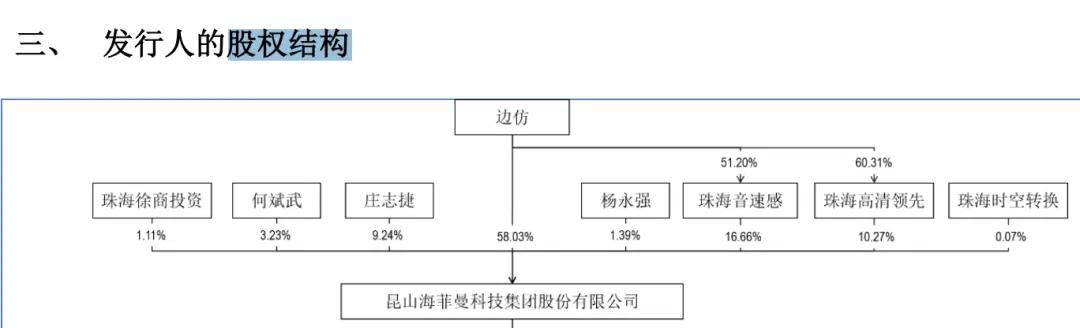

实控人表决权超85%。海菲曼控股股东、实际控制人是自然人边仿,直接持股比例为58.03%,并与珠海音速感、珠海高清领先、珠海时空转换是一致行动人关系,合计控制公司85.03%的表决权。

边仿出生于1979年,博士研究生学历,自创立海菲曼(含前身)历任执行董事、总经理职务,2023年3月至今,任供公司董事长、总经理职务,其还是于甜师兄、七倍音速、达信电子、优翔电子、多音达多家公司的执行董事。

边仿表决权超85%,且身兼董事长、总经理职务,需要防范实际控制人不当控制风险,避免其利用控制地位、通过行使权等方式进行不当控制,这是公司、以及投资者都需要关注的事项。

股改前夕频频收购,公司估值从2.5亿飙升至8亿元。2021年6月、8月,海菲曼通过换股方式收购珠海音速感持有的达信电子和多音达100%股权,新增注册资本合计18.93万元,新增股比合计为2.86%,由珠海音速感以其所持达信电子、多音达100%股权投资合计作价715万元认缴。

东莞市华联资产房地产土地评估事务所(普通合伙)出具评估报告显示,截至2021年5月31日,达信电子、多音达净资产评估值分别为501.29万元、219.30万元,合计720.59万元。

2021年9月,达信电子前股东庄展提向达信电子增资500万元获得50%股权,随后10月将所持股权向珠海音速感增资,获得新增合伙企业份额13.23万元;11月,海菲曼通过换股方式收购珠海音速感持有的达信电子50%股权,新增注册资本13.2345万元,新增股比1.96%,由珠海音速感以其所持达信电子50%股权作价500万元认购。

据评估报告,截至2021年8月31日,达信电子净资产评估值为1,000.48万元,达信电子50%股权对应评估值为500.24万元。

2021年12月、2022年1月,海菲曼通过换股方式收购珠海音速感持有的优翔电子合计100%股权,共计新增注册资本6.82万元,新增股比1%,由珠海音速感以其所持优翔电子100%股权作价800万元认缴。截至2021年11月30日,优翔电子的净资产评估值为800万元。

值得指出的是,海菲曼收购达信电子、多音达两家公司的投后估值均为2.55亿元,而收购优翔电子的投后估值则飙涨至8亿元,半年时间增值3.14倍,怎么做出的估值?这个估值是否合理?

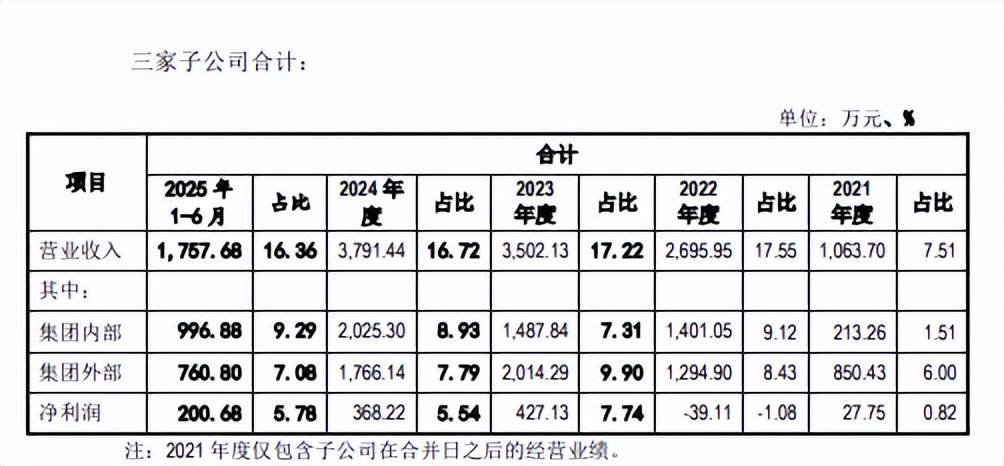

据披露,2022年至2025年1-6月,海菲曼收购上述公司合计实现营业收入分别为2,695.95万元、3,502.13万元、3,791.44万元和1,757.68万元,净利润分别为-39.11万元、427.13万元、368.22万元和200.68万元。

需要注意的是,三家公司收入主要由集团内部贡献,分别为1,401.05万元、1,487.84万元、2,025.30万元、996.88万元,占比分别为9.12%、7.31%、8.93%、9.27%。

市场营销费用骤降,产能项目铺底流动资金占比约33%

募资缩减1.21亿元,市场营销费用骤降。本次IPO,海菲曼拟向不特定合格投资者公开发行规模不超过12,808,320股,拟募集资金4.3亿元,用于先进声学元器件和整机产能提升项目、监听级纳米振膜及工业DAC芯片研发中心建设项目以及全球品牌及运营总部建设项目,拟投入资金分别为2.43亿元、1.39亿元、0.48亿元。

据短平快解读了解,公司此前申报稿拟募集资金5.51亿元,其中全球品牌及运营总部建设项目拟投入资金1.69亿元,与上会稿相差1.21亿元,变动较大,该项目主要为营销推广,包括提升品牌知名度、完善营销网络等,申报稿中重头投入是市场营销费用,金额高达1.32亿元,上会稿中则猛降1.21亿元至1,110.70万元。

铺底流动资金达8000万元,占比约33%。海菲曼本次募投的先进声学元器件和整机产能提升项目中工程建设投资为1.06亿元,占比约44%,而铺底流动资金高达8000万元,占比约33%,用于该项目的铺底流动资金是否过多?是否合理?这是扩产项目还是补流项目?

北交所也对铺底流动资金的必要性进行问询,公司称铺底流动资金是项目投产初期为保证项目有序实施所必需的流动资金,后续将主要用于购买原材料、能源、支付工资福利、其他经营费用和周转资金等,相关计算过程符合行业惯例,铺底流动资金具有必要性。

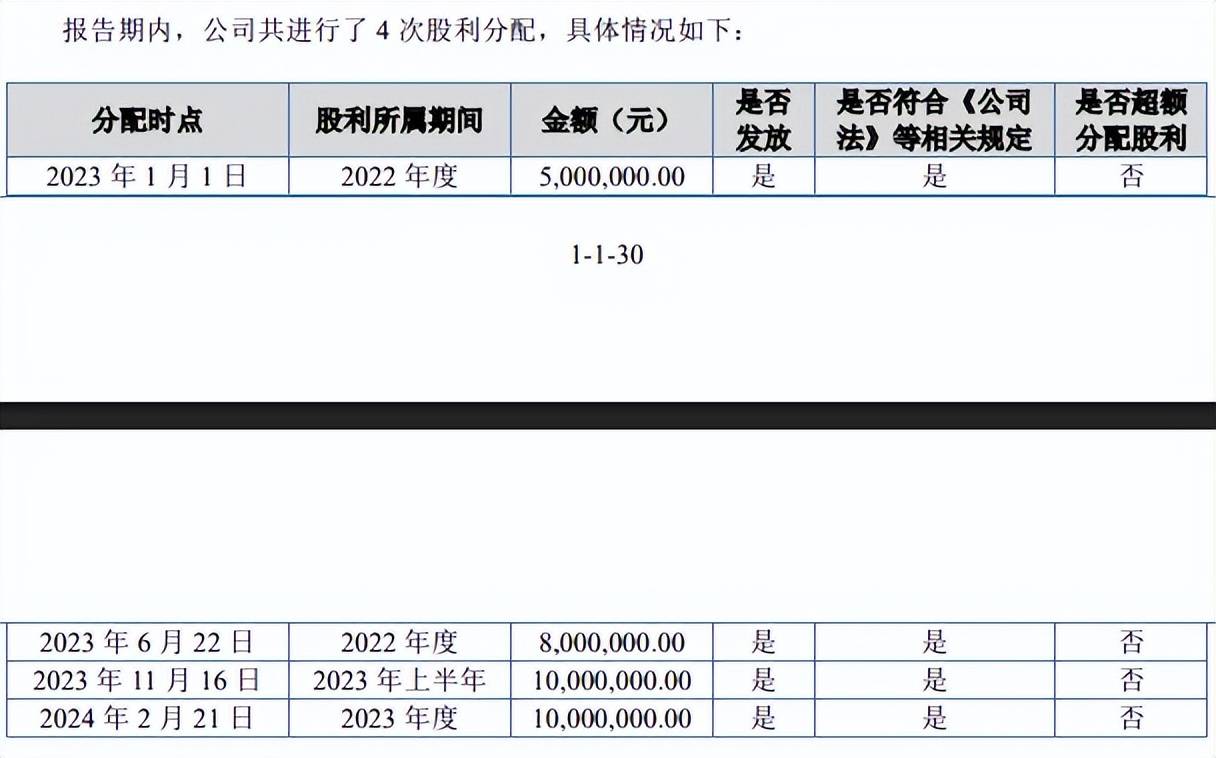

事实上,海菲曼报告期内进行了4次股利分配,分红金额并不低,2023年、2024年分别分红2300万元、1000万元,合计3300万元,实际控制人边仿是最大受益者,其穿透股权后的实际持股比例高达72.75%,意味着获得分红约2400万元。

研发费用落后于销售、管理费用。海菲曼本次募投的又一重头是研发中心建设,不过公司2022年至2025年1-6月的研发费用投入并不高,金额分别为869.03万元、1,058.81万元、1,117.02万元、526.86万元,研发费用率连降,分别为5.66%、5.2%、4.93%、4.91%。

相比之下,公司更加重视销售费用、管理费用投入,报告期内的金额均远超研发费用,以2024年为例,两大费用金额分别为4,531.77万元、2,399.39万元,对应的费用率分别为19.99%、10.58%,显然公司更加偏向于营销驱动,这也可以理解为何此前申报稿中全球品牌及运营总部建设项目的市场营销费用高达1.32亿元了。

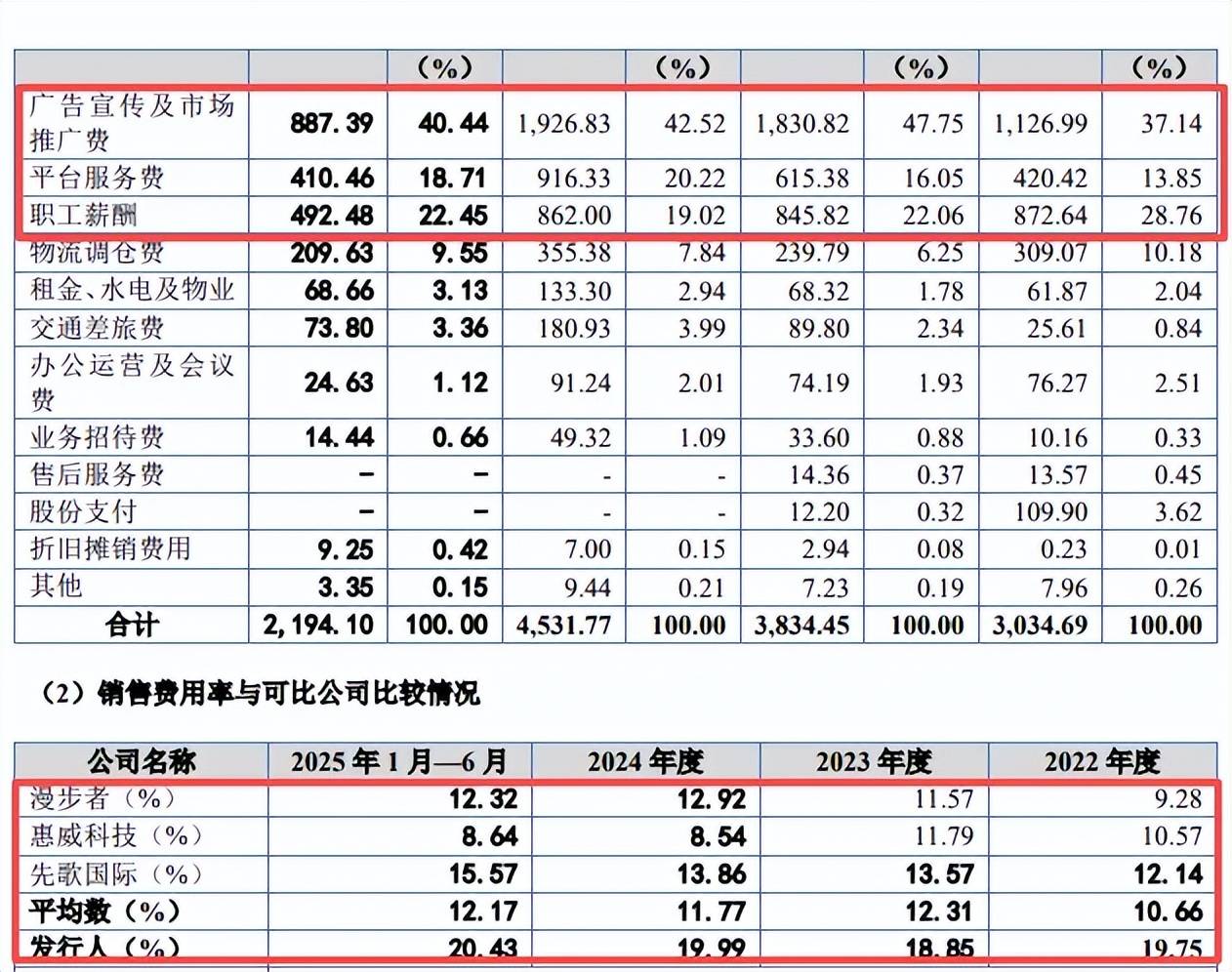

销售费用率远超同行。进一步来看,海菲曼销售费用主要以广告宣传及市场推广费、平台服务费为主,2024年金额分别为1,926.83万元、916.33万元,占比分别为42.52%、20.22%,而职工薪酬、占比则分别为862.00万元、19.02%。

报告期内,公司销售费用率分别为19.75%、18.85%、19.99%、20.43%,而行业均值分别为10.66%、12.31%、11.77%、12.17%,均落后于公司,可比同行的销售费用率同样落后于公司,以2024年为例,漫步者、惠威科技、先歌国际分别为12.92%、8.54%、13.86%。

研发费用率落后于行业均值。不同于销售费用率远超诸多同行,海菲曼研发费用率均落后于行业均值,后者分别6.72%、6.67%、5.57%、5.84%,2024年,漫步者、惠威科技分别为6.24%、5.56%,超过公司,仅先歌国际落后于公司。

截至招股书披露日,公司研发人员22人,占比9.13%,共计获得发明专199项,其中发明专利84项,占比约42%。

超六成收入源于境外,存在外协加工、刷单

业绩持续增长。2022年至2024年,海菲曼实现营业收入分别为1.54亿元、2.03亿元、2.27亿元,归母净利润分别为0.36亿元、0.55亿元、0.67亿元。

据短平快解读了解,今年前三季度,公司业绩继续保持增长态势,实现营业收入1.64亿元,同比增长13.23%,归母净利润0.5亿元,同比增长29.49%,表现良好。

头戴式耳机收入贡献占比超7成。海菲曼产品包括头戴式耳机、真无线耳机、有线入耳式耳机、播放设备等,其中头戴式耳机是收入贡献重头,报告期收入分别为1.19亿元、1.49亿元、1.66亿元、0.79亿元,占比均在七成以上,分别为77.75%、73.98%、73.4%、73.78%。

真无线耳机、有线入耳式耳机、播放设备2024年收入分别为2,123.90万元、173.70万元、1,655.61万元,占比分别为9.37%、0.77%、7.31%。

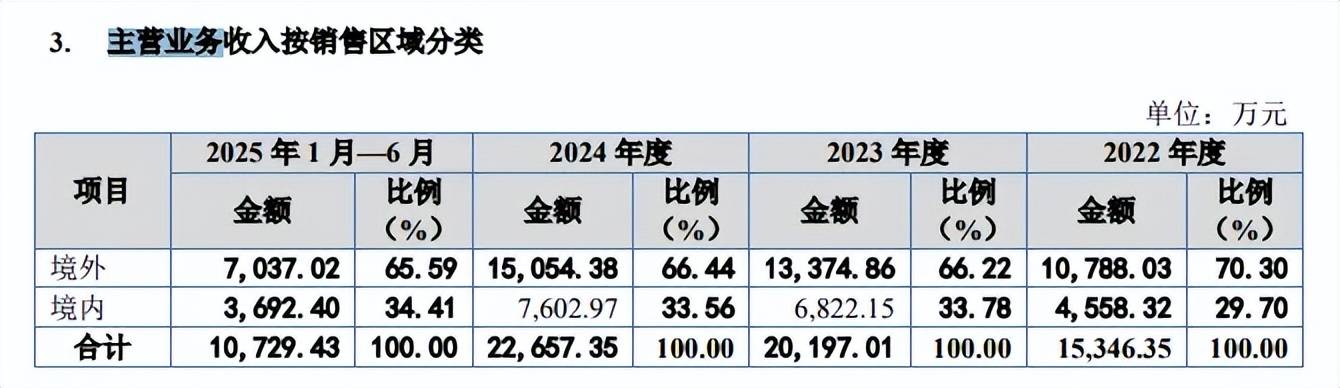

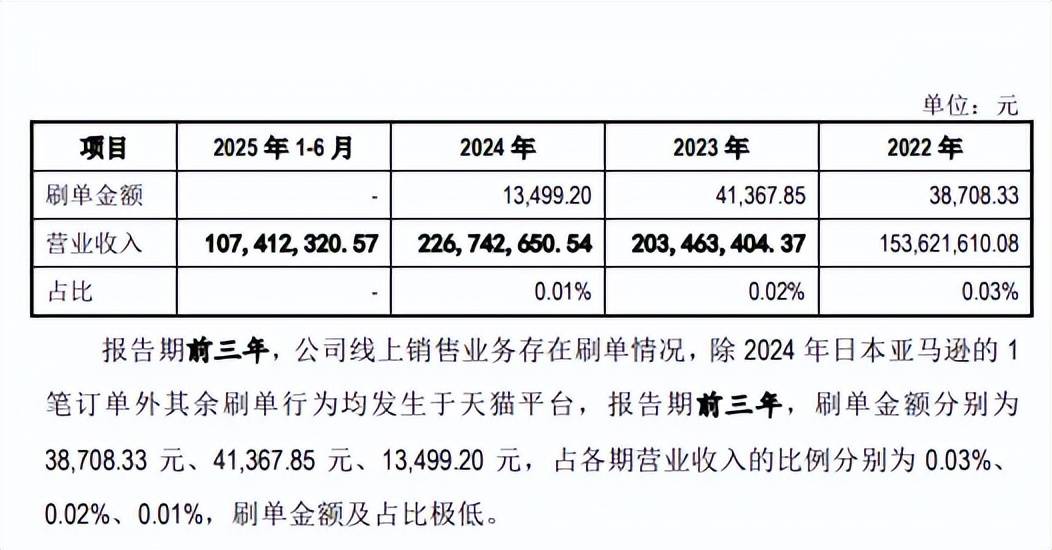

境外收入占比过半,线上销售存在刷单行为。海菲曼收入主要由境外地区贡献,报告期内收入分别为1.08亿元、1.34亿元、1.51亿元、0.7亿元,占比分别为70.3%、66.22%、66.44%、65.59%,主要来源于美国、欧洲、日韩等境外发达市场。

公司采用经销、直销的销售模式,经销收入主要来源线下,2024年收入、占比分别为0.8亿元、35.2%,直销收入主要来源线上,去年收入、占比分别为1.06亿元、46.92%。

需要注意的是,线上销售存在刷单情况,2022年至2024年的刷单金额分别为38,708.33元、41,367.85元、13,499.20元,刷单主要发生在天猫平台,2024年在日本亚马逊平台存在过1笔刷单。

公司表示,主要系相关人员对合规性认识不足,在新品上线初期为提升产品曝光度而刷单,旨在避免新产品零交易量

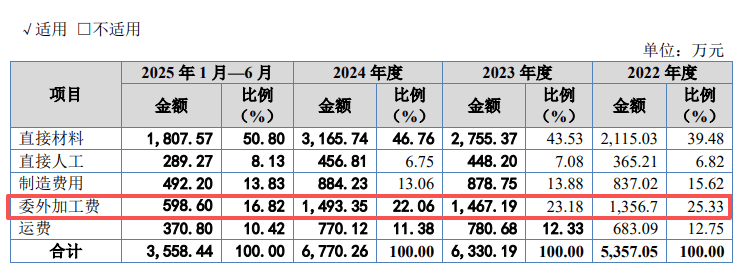

存在外协加工。报告期内,海菲曼存在外协加工,委外加工费分别为1,356.7万元、1,467.19万元、1,493.35万元、598.60万元,占主营业务成本比例分别为25.33%、23.18%、22.06%、16.82%。

据了解,公司将电镀、喷漆、部分耳机组装等工序交予外协生产供应商协作,今年上半年外协加工费占比降低主要系真无线耳机因未推出新品产销量下降,且公司更换外协厂商后进一步提高客供料占比。

海菲曼在招股书中揭示了“部分产品外协加工依赖风险”,部分产品依赖外协加工生产给公司在质量一致性、成本监督和过程管理等方面增加一定难度。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)