11月6日,重庆至信实业股份有限公司(至信股份)上交所主板上市将迎来上会,保荐机构是申万宏源证券。

至信股份主营汽车冲焊件以及相关模具的开发、加工、生产和销售,主要产品系汽车白车身冲焊件和相关工装模具,专业制造冷冲压件、热成型件与焊接部件,可覆盖汽车全车冲焊件需求。

梳理来看,陈志宇、敬兵夫妻表决权近84%,前者担任董事长职务;存在多次出资瑕疵;要融资超13亿元,3亿元用于补充流动资金;期末资产负债率超60%,短债压力巨大;研发费用落后于管理费用;业绩稳增,冲焊零部件收入占比超9成;前五客户集中度高,期末占比68%;应收账款高企,踩雷哪吒、恒大汽车;去年存货跌价损失翻番,侵蚀利润。

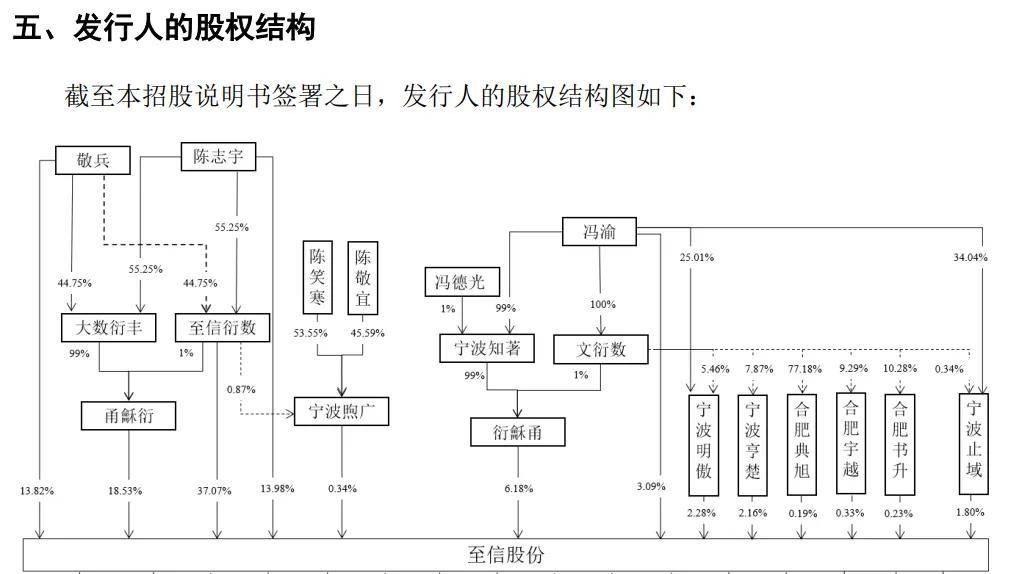

夫妻表决权近84%

据短平快解读了解,1995年1月,至信股份前身至信有限成立,陈志宇、龙塔村村委会分别以设备,房屋、土地出租,持股比例分别为34.62%、32.69%;2023年8月,公司完成股份制改革,至信衍数、甬龢衍、陈志宇、敬兵持股比例均在10%以上,分别为37.07%、18.53%、13.98%、13.82%。

夫妻表决权近84%。至信股份控股股东是至信衍数,直接持股比例37.07%,并通过甬龢衍和宁波煦广间接控制公司18.87%的股份,合计控制公司55.94%的股份。

公司实际控制人是陈志宇、敬兵夫妻,两人合计直接持股比例为27.8%,并通过至信衍数、甬龢衍间接持股55.6%,并通过宁波煦广间(执行事务合伙人是至信衍数)控制0.34%的表决权,即陈志宇、敬兵夫妻合计控制公司的表决权比例为83.75%,在公司拥有绝对话语权。

陈志宇出生于1964年,2023年8月至今,任公司董事长;敬兵出生于1966年,2000年11月至今在发行人任职,2000年11月至2023年8月期间,任至信有限监事。另外,两人之女陈笑寒是公司董事、董事会秘书。

实际控制人陈志宇、敬兵夫妻表决权高,其行为能够影响公司发展战略、经营决策、利润分配等重大事项的决策,需要防范实际控制人不当控制风险,至信股份表示,若实际控制人利用其身份、地位,通过行使表决权或其他方式对公司的经营决策、人事、财务及其他管理等方面进行控制,可能会使发行人的法人治理结构不能有效发挥作用,从而给公司经营及其他股东的利益带来损害。

存在多次出资瑕疵。至信有限成立之初,陈志宇以设备出资,但该出资未履行资产评估程序。2000年,陈志宇、敬兵、冯渝均以设备、模具、存货出资,对应出资额分别为183.25万元、223.75万元、41万元,但该出资同样未履行资产评估程序,到了2021年,三人才以货币出资进行置换。

除了实物出资瑕疵之外,公司还存在债权出资瑕疵,2014年,公司注册资本从1000万元增资至3000万元,陈志宇、敬兵、冯渝三人出资款合计1400万元,剩余600万元出资实为各股东以对至信有限的600万元债权认购。

早在2010年,三人按出资比例向公司汇入600万元,但是未履行增加注册资本的相关内部决策程序,亦未办理增资的工商变更登记手续,最终计入“其他应付款”,而到了上述增资之际,该债权转换为注资款,不过同样未履行相关债权的资产评估手续,亦未在内部决策及工商变更申请文件中予以明确,存在一定瑕疵。

针对该事项,容诚会计师事务所(特殊普通合伙)在2024年7月出具《出资复核报告》,确认至信有限收到注册资本。

融资超13亿,补流3亿元

据短平快解读了解,本次IPO,至信股份拟公开发行不超过5,666.6667万股,拟募集资金13.29亿元,用于冲焊生产线扩产能及技术改造项目以及补充流动资金,拟投入募集资金分别为10.29亿元、3亿元。

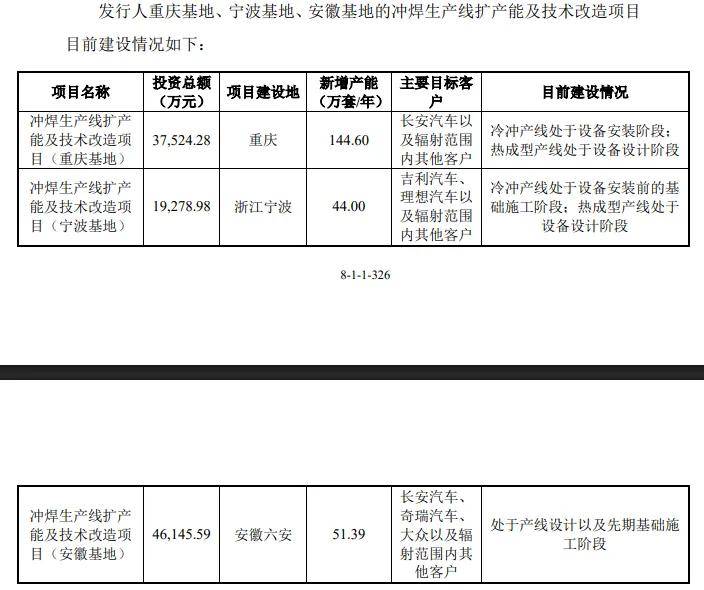

扩产项目是否需要补充披露?至信股份本次募投的冲焊生产线扩产能及技术改造项目包括重庆基地、宁波基地、安徽基地,拟投入募集资金分别为3.75亿元、1.93亿元、4.61亿元,完成建设后,三大基地每年新增产能分别为144.6万套、44万套、51.39万套,合计239.99万套冲焊件产品包,主要目标客户分别是长安汽车及周边,吉利、理想汽车及周边,长安汽车、奇瑞汽车、大众以及周边。

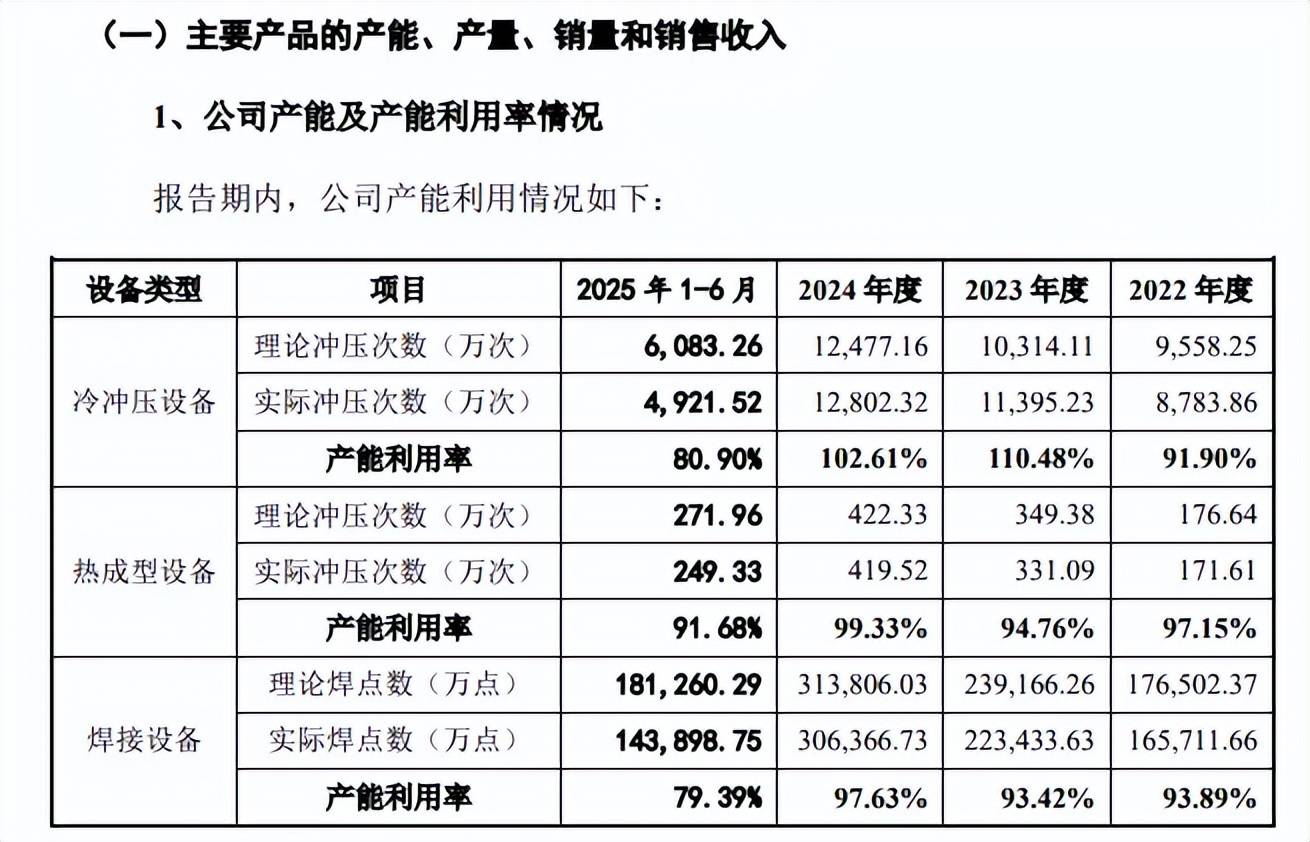

2022年至2025年1-6月(报告期),公司产能利用率基本处于饱和状态,其中冷冲压设备分别为91.9%、110.48%、102.61%、80.9%;热成型设备分别为97.15%、94.76%、99.33%、91.68%;焊接设备分别为93.89%、93.42%、97.63%、79.39%。

本次募投项目建成后,上述设备类型理论冲压数次又分别是多少?是否需要进行补充披露呢?

事实上,报告期公司主要产品的产量有所下滑,冲焊零部件产量分别为7,627.31万件、6,737.20万件、6,504.70万件、2,907.00万件,不过产销率保持在高位,分别为97.27%、103.24%、96.78%、99.34%。

资产负债率超60%,短债压力大。至信股份本次募投的又一重点是补充3亿元流动资金,这一动作让外界格外关注公司的财务状况,毕竟该金额并不算低。

报告期内,公司资产负债率保持在高位,分别为61.51%、59.97%、58.42%、60.89%,远高于同期的行业均值,后者分别为50.53%、48.53%、47.12%、45.3%。2024年,7家同行中仅有常青股份、博俊科技分别以58.56%、64.65%超过公司,其余5家公司资产负债率均小于公司。

至信股份表示,主要系因公司融资渠道相对单一,公司各生产基地新建或扩产以及业务规模扩张主要依靠银行借款筹措资金。

截至期末,公司货币资金仅为2.87亿元,而短期借款、一年内到期的非流动负债分别为4.27亿元、5.07亿元,合计9.34亿元,是现金流所不能覆盖的。另外,公司还有5.32亿元的长期借款。

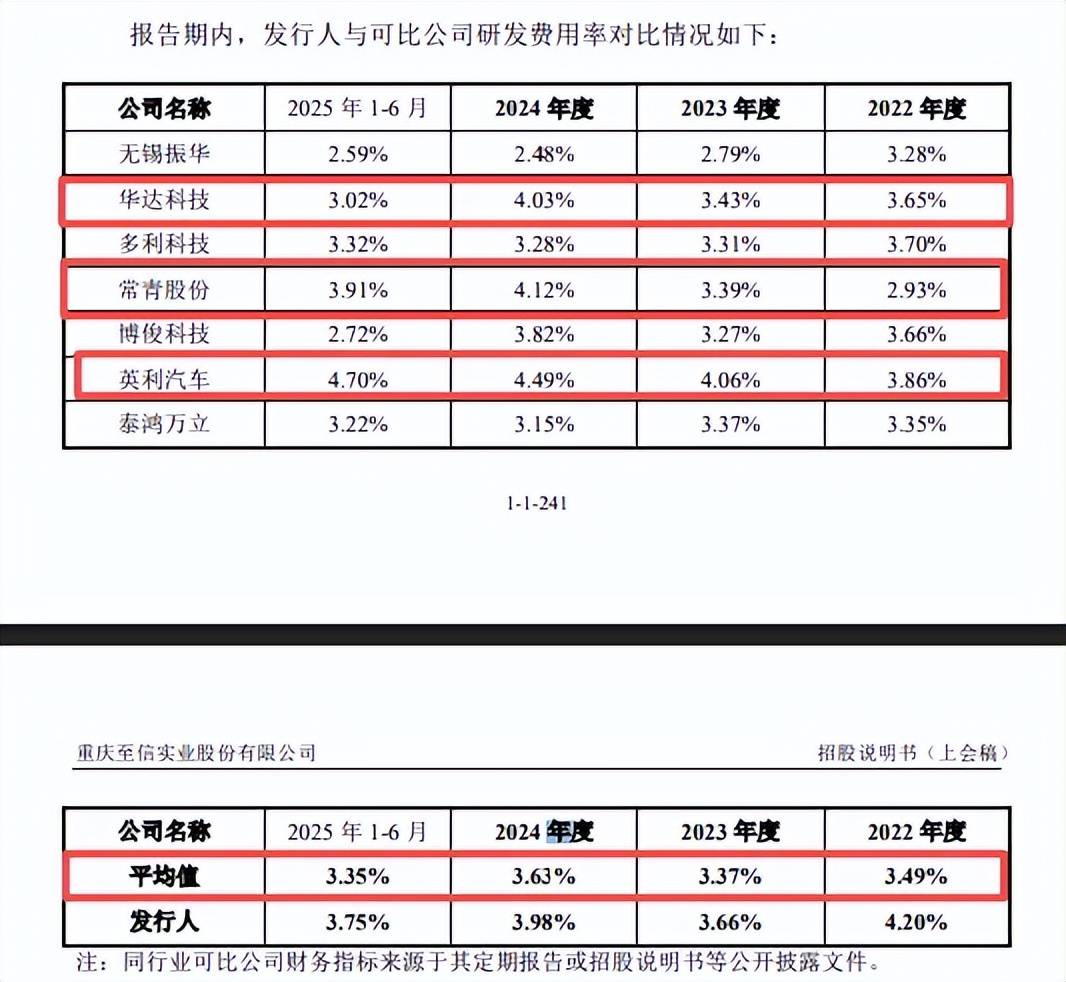

管理费用超研发费用。报告期内,至信股份研发费用分别为8,776.60万元、9,385.38万元、12,284.26万元、6,013.57万元,研发费用率分别为4.2%、3.66%、3.98%、3.75%。

对比自身,管理费用远超研发费用,金额分别为14,558.42万元、13,688.74万元、16,404.27万元、8,437.79万元,费用率分别为6.96%、5.34%、5.31%、5.26%。

对比同行,公司研发费用率超过行业均值,后者分别为3.49%、3.37%、3.63%、3.35%,2024年7家同行中,华达科技、常青股份、英利汽车分别以4.03%、4.12%、4.49%超过公司,其余4家同行落后于公司。

冲焊零部件贡献收入大头,客户集中度高

业绩稳增,冲焊零部件收入占比超9成。报告期内,至信股份营业收入稳增,分别为20.91亿元、25.64亿元、30.88亿元、16.04亿元;净利润分别为0.71亿元、1.32亿元、2.04亿元、0.94亿元。

进一步来看,主营业务收入主要由冲焊零部件贡献,报告期内分别为17.33亿元、22.39亿元、27.7亿元、14.31亿元,占比从90.74%上升至94.28%,2024年更是高达95.93%。

相比之下,冲压模具、机器人工作站及集成收入贡献有限,期末金额分别为0.75亿元、0.12亿元,占比分别仅为4.94%、0.78%。

前五客户集中度高。报告期内,至信股份对前五大客户的销售额分别为15.44亿元、20.45亿元、23.1亿元、10.91亿元,占比分别为73.86%、79.77%、74.82%、68%,客户主要分为汽车整车制造商和零部件制造商两大类。

据短平快解读了解,前三大客户分别为吉利汽车、长安汽车、以及蔚来汽车,期末销售额分别为3.81亿元、3.11亿元、2.19亿元,占比分别为23.77%、19.38%、13.68%。

公司表示,若未来公司合作的整车厂新能源战略转型不达预期、经营情况恶化或与发行人的合作关系发生重大不利变化,则会对发行人经营和财务状况造成重大不利影响。

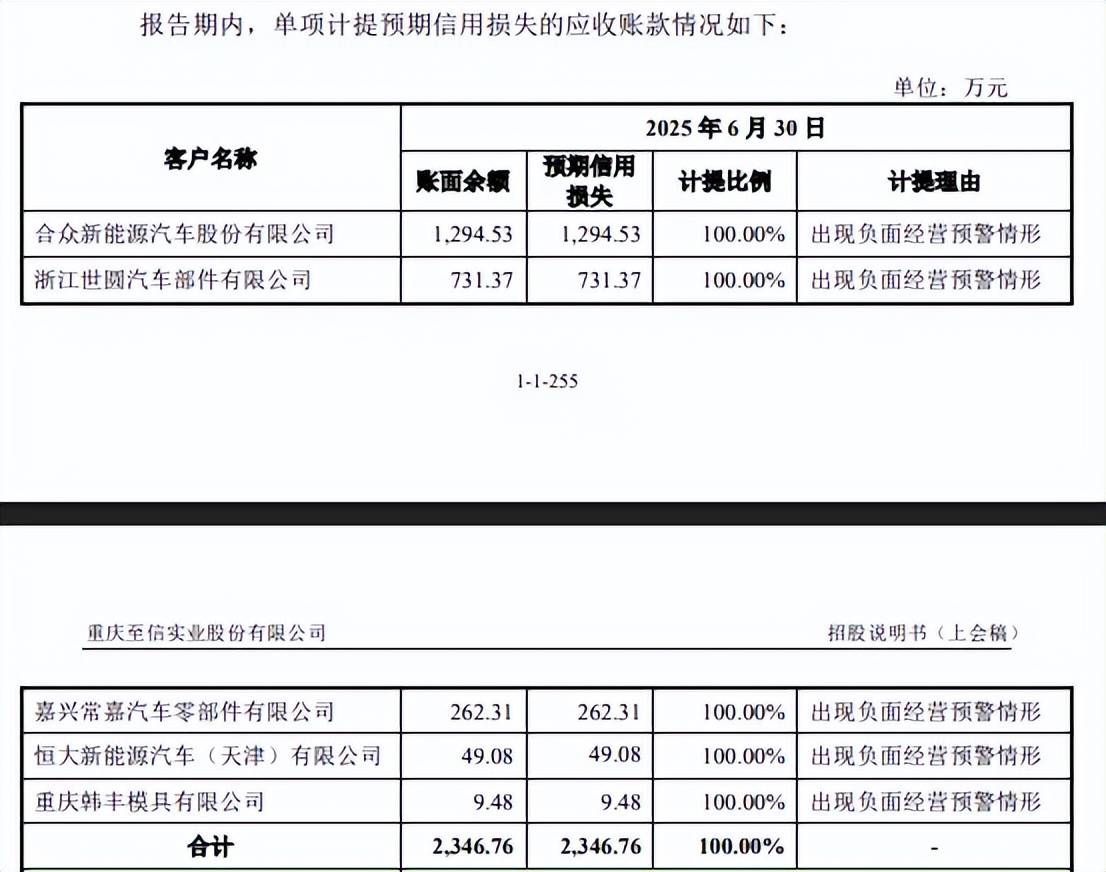

应收账款高企,踩雷哪吒、恒大汽车。报告期内,至信股份应收账款增长明显,金额分别为8.63亿元、9.29亿元、11.33亿元、10.53亿元,2024年及今年上半年占流动资产比例分别高达57.42%、48.31%。

应收账款预期信用损失分别为4,877.45万元、5,264.90万元、7,941.79万元和8,174.45万元,计提比例逐年增高,分别为5.35%、5.37%、6.55%、7.21%。

截至期末,应收账款前五名客户包括吉利、长安、蔚来、比亚迪以及零跑汽车,账面余额分别为2.93亿元、1.37亿元、1.24亿元、0.82亿元、0.77亿元,其中吉利坏账准备金额为1464.08万元。

从单项计提来看,公司踩雷的企业包括合众新能源(哪吒汽车)、浙江世圆汽车部件有限公司、恒大天津汽车,期末预期损失金额分别为1,294.53万元、731.37万元、49.08万元,计提理由是出现负面经营预警情形。

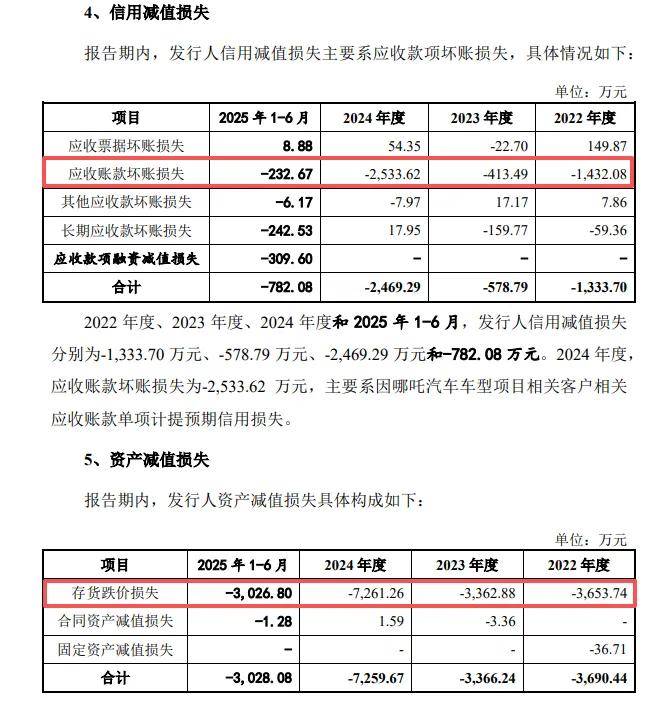

存货跌价损失需重视。事实上,至信股份存货同样高企,金额分别为3.24亿元、4.28亿元、4.3亿元、5亿元,跌价准备金额分别为0.41亿元、0.36亿元、0.44亿元、0.42亿元。

虽然公司应收账款保持在高位,但应收账款坏账损失保持在较低区间,分别损失1432.08万元、413.49万元、2533.62万元、232.67万元,相比之下,存货跌价损失更应当引起高度重视,分别损失3653.74万元、3362.88万元、7261.26万元、3026.8万元,对利润侵蚀较为严重。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)