历经连续两年的收入低迷后,科沃斯收入在上半年重新进入高速增长赛道,这主要与扫地器机器人业务发展势头良好有关,当然也与公司大手笔的营销投入离不开的,销售费用超26亿元,费用率高达29.99%。

业绩回暖也让公司股价大涨,年内涨幅超100%,市值近550亿元,不过距离曾经千亿元的市值高峰仍有着不小的差距,另外,董事冷冷近期披露的减持计划预估对股价造成不利影响。

需要指出的是,科沃斯在年内宣布进军具身智能领域,4月认缴相关产业基金份额,7月计划在浙江湖州投资2亿元,聚焦相关产品的研发与制造,未来该业务是否会成为公司新增长点呢?

业绩重回增长赛道,销售费用超26亿

据短平快解读了解,2020年至2024年,科沃斯收入稳增,从初期72.34亿元上升至末期165.42亿元,年复合增长率近23%,不过近两年面临增速放缓的困境,增速分别为1.16%、6.71%。

不同于收入稳增,公司归母净利润波动较大,分别为6.41亿元、20.1亿元、16.98亿元、6.12亿元、8.06亿元,2022年、2023年分别大幅下滑15.51%、63.96%,而去年则大增31.7%,但规模距离巅峰相差超12亿元。

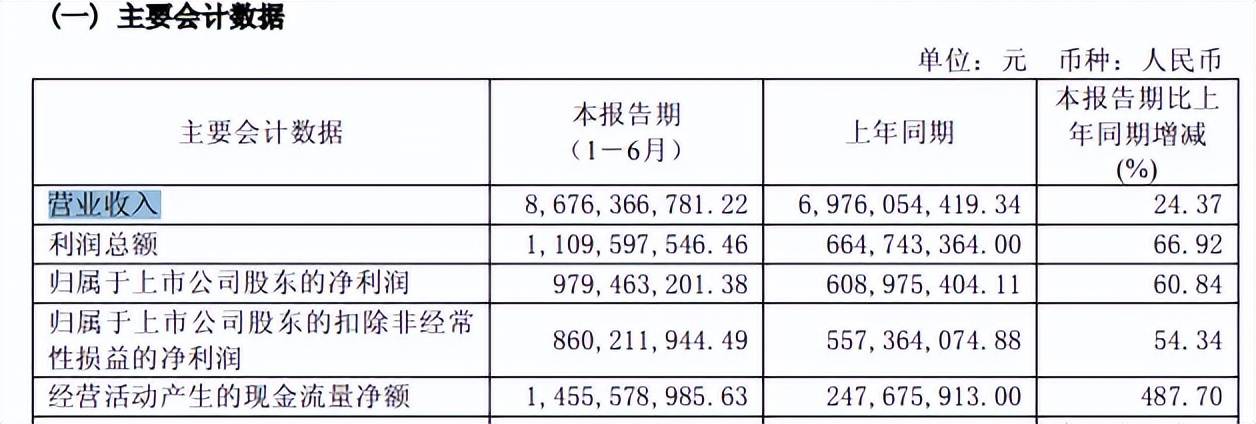

今年上半年,科沃斯业绩增长势头较猛,实现营业收入、归母净利润分别为86.76亿元、9.79亿元,同比分别大幅增长24.37%、60.84%,重新进入增长赛道。

科沃斯表示,公司持续深化战略布局,通过创新产品组合、多价格带布局及线上线下协同策略,实现营收稳健增长。在巩固业务规模的同时,公司围绕经营质量,聚焦优化全链路运营效率,推动整体经营利润率有效提升。

对比来看,竞争对手石头科技上半年实现营业收入79.03亿元,同比增长78.96%,增速远超科沃斯,但归母净利润不增反降,同比大幅下滑39.55%至6.78亿元。

科沃斯收入主要由科沃斯品牌服务机器人、添可品牌生活电器构成,上半年实现收入分别为48.05亿元、36.61亿元,同比分别增长41.45%、8.99%,即前者是收入大增的关键,占比高达55.39%,较上年同期上升6.7个百分点。

奥维云网(AVC)推总数据显示,受益于政策助力与技术迭代的共同作用,国内扫地机器人行业规模加速扩张,报告期内零售额较上年同期显著增长41.1%至98亿元人民币,零售量较上年同期增长40.7%至315万台。

国内洗地机市场同样稳健增长,零售额较上年同期增长30.3%至80亿元人民币,零售量较上年同期增长37.2%至390万台。

具体到科沃斯,科沃斯品牌服务机器人产品全球出货达187.6万台,较上年同期增长55.5%;添可品牌洗地机全球出货达197.4万台,较上年同期增长17.5%。

量价齐升之下,科沃斯收入、利润重新回到高增长势头。

需要指出的,销售费用大增也是公司业绩大涨的重要助力,上半年金额为26.02亿元,同比增加6.58亿元,增幅33.83%,远超收入增速,主要系本期销售收入增加,全球市场多品类上市新品数量增加带动广告营销及平台服务费增加以及股份支付费用增加所致。

具体来看,广告营销及平台服务费为20.9亿元,同比增加6.98亿元,增幅50.17%,而职工薪酬不增反降,金额为3.27亿元,同比减少0.31亿元

从销售渠道来看,科沃斯线上、线下收入分别为57.24亿元、29.53亿元,同比分别增长31.69%、12.28%,显然线上渠道是业绩增长的关键,可以推测平台服务费的增长要大于广告营销。

结合电商红利逝去,后续该费用支出或将仍然保持在高位,导致的结果是侵蚀企业利润,这是所有依赖电商渠道企业都需要面对的难题,包括三只松鼠、良品铺子等等。

市值大涨,董事拟减持

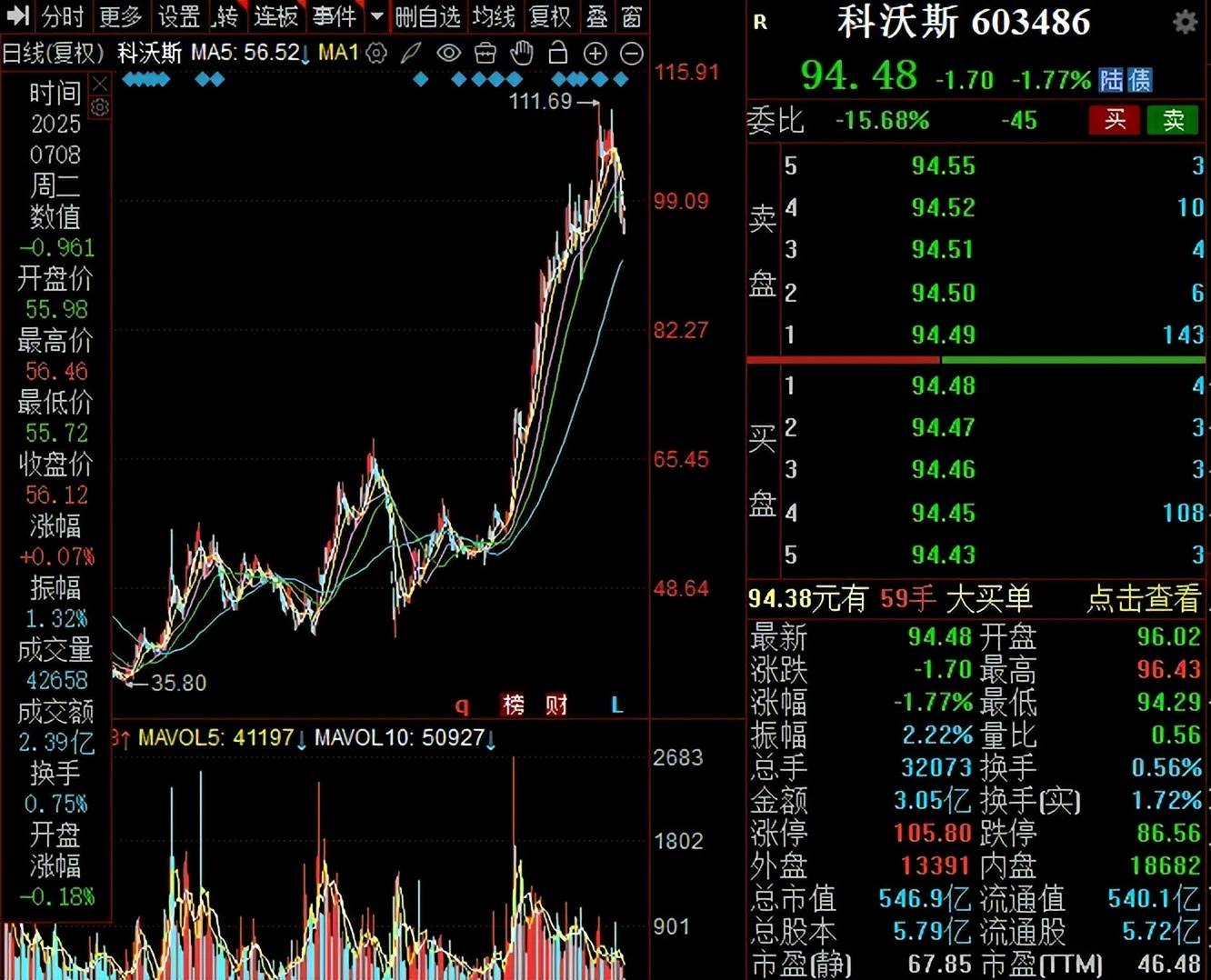

据短平快解读了解,业绩增长的另一面,科沃斯的股价也是水涨船高,年初至今涨幅超100%,不过股价在达到111.69元/股(前复权,下同)的高点后,开始了下滑,截至10月16日收盘,股价为94.48元/股,较高点跌幅约15%,总市值546.9亿元,不复往昔千亿元光景,TTM市盈率46.48倍。

截至中报,持有公司股份的机构数量高达463家,较年初增加164家,累计持有4.68亿股,较年初增加0.08亿股,这意味着小机构较为看好公司前景;

不过,散户的意见与机构是相反,6月末的股东总人数3.42万户,较年初减少0.32万户,人均持股金额96.86万元,较年初增加25.34万元。

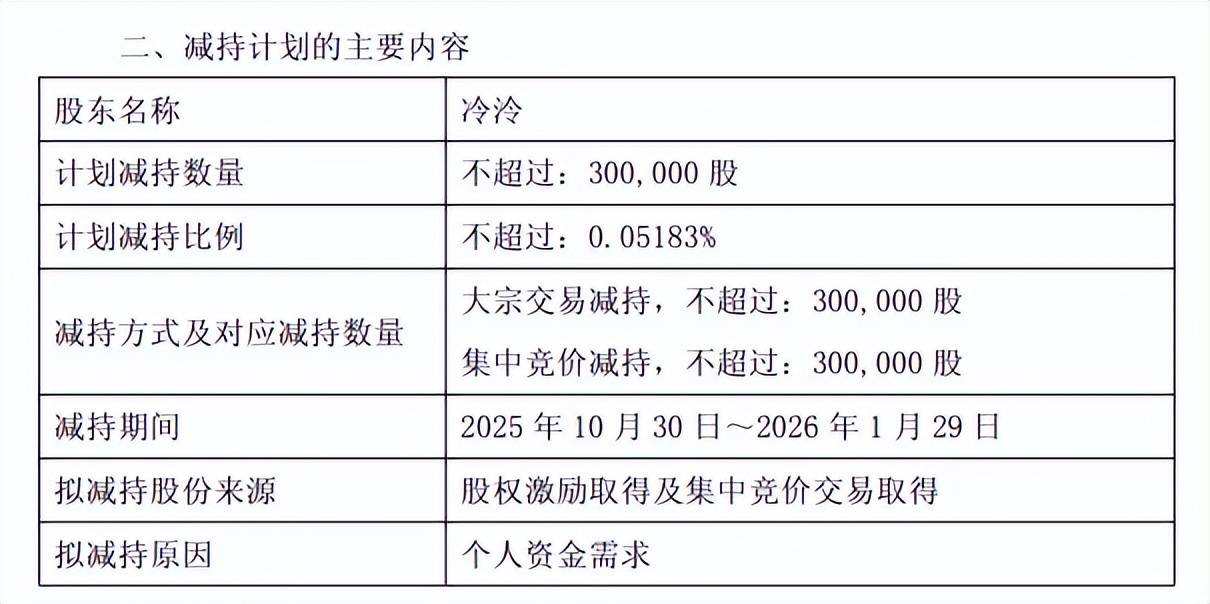

股价大涨之际,科沃斯遭遇董事减持,10月9日,冷泠因个人资金需求,拟减持不超过30万股,股份来源于股权激励及集中竞价交易,减持期间10月30日至次年1月29日。

按今日收盘价,顶格减持计算,冷泠本次减持预估套现约283万元,考虑到股价持续下跌,预估实际套现金额或将低于理想数值,若股价下跌过猛,不排除暂时中止减持的可能。

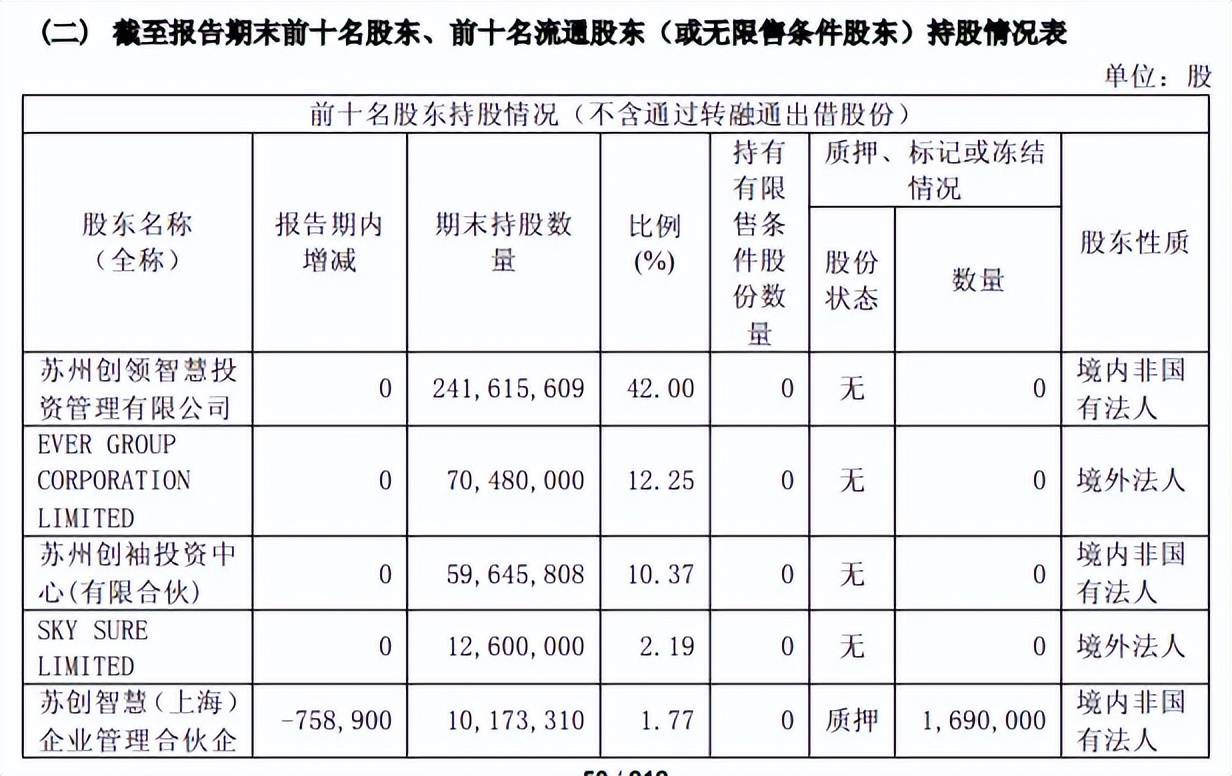

需要指出的是,前十股东中的苏创智慧(上海)企业管理合伙企业(有限合伙)在年内早已实施减持,上半年累计减持75.89万股,期末持股数量、比例分别为1260万股、1.77%,其自身169万股属于质押状态。

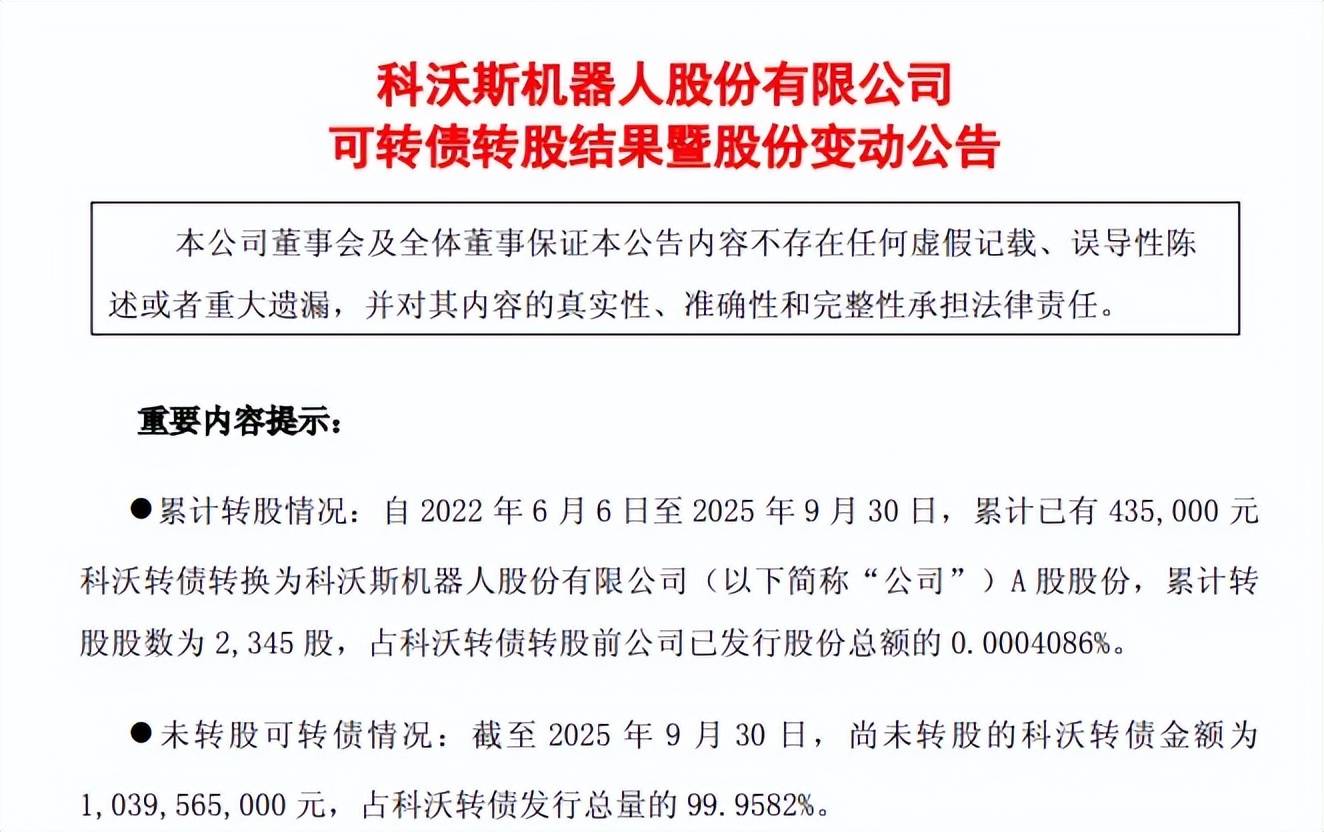

事实上,科沃斯虽然股价大涨,但可转债转股情况并不算乐观。2021年11月,公司公开发行了10,400,000张可转换公司债券,每张面值100元,发行总额为人民币104,000万元,第一年到第六年的利率分别为0.3%、0.5%、1%、1.5%、1.8%、2%,到期日是2027年11月29日。

截至9月30日,尚未转股的科沃转债金额为1,039,565,000元,占科沃转债发行总量的99.9582%,累计转债数量仅为2,345股,这意味着公司后续所需资金巨大。

进军新赛道

上文提及,科沃斯业绩增长与扫地机器人业务回暖息息相关,而从市占率角度来看,公司压力山大,IDC数据显示,2025年上半年全球扫地机器人TOP5厂商市场份额合计64.9%,其中石头科技独占鳌头,市占率20.7%。

科沃斯、追觅、小米市场份额分别为13.9%、12.3%、10.1%,竞争激烈,另外,无人机巨头大疆也已正式切入扫地机器人赛道并推出首款扫地机器人产品ROMO,为行业竞争格局增添了新变数。

据短平快解读了解,面临着扫地机器人竞争日益激烈的行业格局,相关企业纷纷跨界以寻找新的增长点,例如石头科技、追觅跨界造车,作为曾经的“扫地茅”科沃斯也在探索增长曲线,将目光瞄准了具身智能领域。

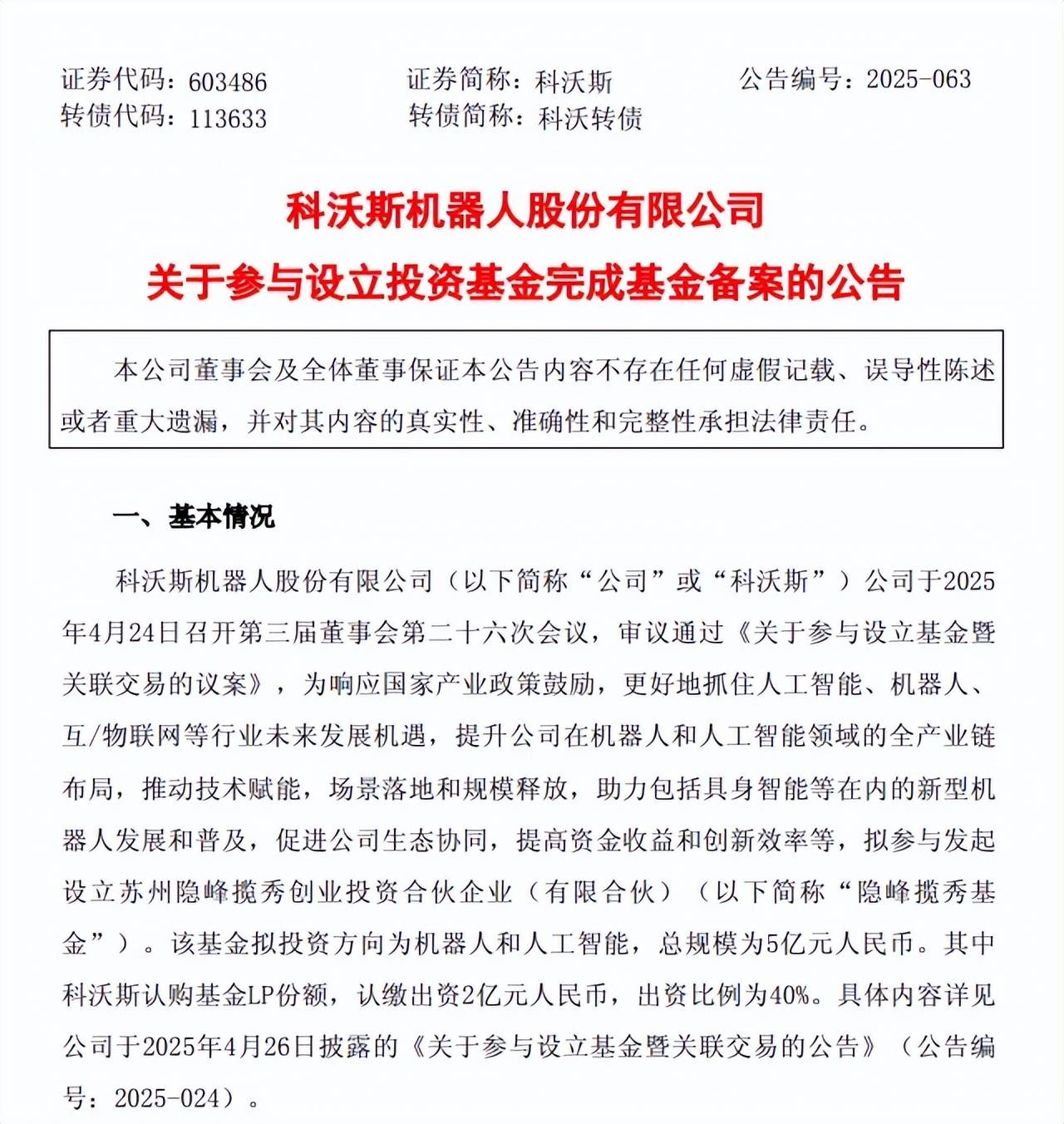

今年4月,董事会审议通过《关于参与设立基金暨关联交易的议案》,该基金投资方向为机器人和人工智能,总规模为5亿元人民币,公司认缴基金LP份额,认缴出资2亿元,8月完成基金备案。

科沃斯表示,公司投资认购产业基金,以借助专业的投资管理平台,向具有良好成长性和发展前景的人工智能、机器人、5G互/物联网等智能科技领域的优质资产项目进行投资,有利于公司更好地把握智能科技产业的投资机遇,拓展投资渠道,共享投资收益,助力公司产业发展,符合公司的发展战略。

今年7月,科沃斯计划投资2亿元在浙江湖州建设机器人核心部件及机器人本体制造项目,聚焦机器人的传动、减速、关节等核心部件及各类具身智能机器人本体的研发与制造,预计年产部件2000万件、产值超10亿元。

事实上,科沃斯在该领域已取得了不小的成果,据中报,公司在具身智能领域,随着前期预研深入和布局展开,已提交专利申请52项,其中15项为发明专利。

从前景来看,《2025人形机器人与具身智能产业研究报告》显示,2025年,中国具身智能市场规模预计达52.95亿元,占全球约27%;人形机器人市场规模预计达82.39亿元,占全球约50%。

不过,具身智能产业已经有不少的参与者,其中不乏实力雄厚的巨头,包括优必选、智元机器人、银河通用、宇树科技、原力无限等等,科沃斯能否在众多巨头拼杀中冲出,尚有待时间验证。

另外,该行业同样属于高新技术,意味着企业要进一步强化科研投入,形成规模化的发明专利,才能构筑自身的护城河,在行业中踏出属于自己的足迹,当然这并不容易,毕竟需要面临研发周期长及不确定性高等诸多挑战。