浦发银行上半年收入进入增长赛道,主要与非利息收入中的投资收益大增有关,且利息净收入录得了小幅增长,一改往年下滑的态势。

与此同时,信用减值损失减少、费用支出进一步优化,让净利润继续保持双位数增长,且公司年内多次发债充实资本,资金实力更为雄厚,不过,浦发转债将在10月摘牌,届时将对资金产生一定影响。

浦发银行的贷款质量总体有所改善,其中对公实现不良双降,但房地产业不良抬头,且零售贷款实现不良双增,公司还需要强化贷款质量管理,进一步降低不良。

收入微增背后

据短平快解读了解,上半年,浦发银行实现营业收入905.59亿元,同比增长2.62%,其中Q1、Q2分别为459.22亿元、446.37亿元,同比分别增长1.31%、4%,早前2021年至2024年,公司均录得收入下滑的成绩。

为何公司重回增长赛道?

利息净收入微增。近年来,银行业普遍面临息差收窄的挑战,浦发银行也并不例外,从2020年的2.02%下滑至2024年的1.42%,上半年进一步下滑至1.41%,与此同时,公司利息净收入均呈现下滑态势,近三年降幅分别为1.68%、11.4%、3.14%,今年上半年实现收入583.07亿元,同比微增0.45%,改变了此前连续多年下滑的困境。

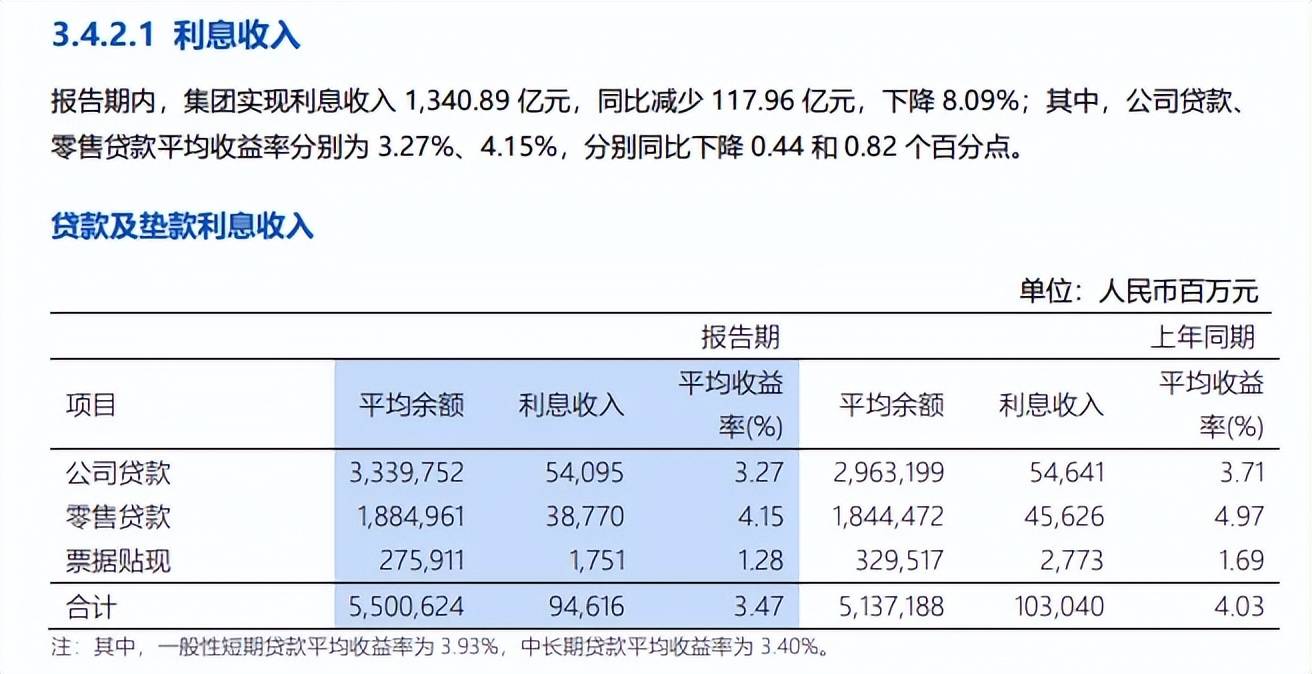

细分来看,公司上半年利息收入为1340.89亿元,同比下滑8.09%,而利息支出为757.82亿元,同比下滑13.73%,支出降幅远超收入,是利息净收入增长的关键。

贷款及垫款是利息收入的重头,上半年为946.16亿元,同比下滑8.18%,平均利率3.47%,同比下滑0.56个百分点。其中公司贷款利息收入540.95亿元,同比微降,早前三年均保持增长,平均收益率3.27%,同比下滑0.44个百分点。

零售贷款利息收入387.7亿元,同比大幅减少68.56亿元,降幅15.03%,与早前三年一样继续保持下滑态势,平均收益率4.15%,同比下滑0.82个百分点。

对比来看,对公存款、零售存款平均成本率分别为1.6%、1.84%,同比分别下滑0.43个百分点、0.31个百分点,后者降幅远远小于零售贷款利息收入平均收益率降幅。

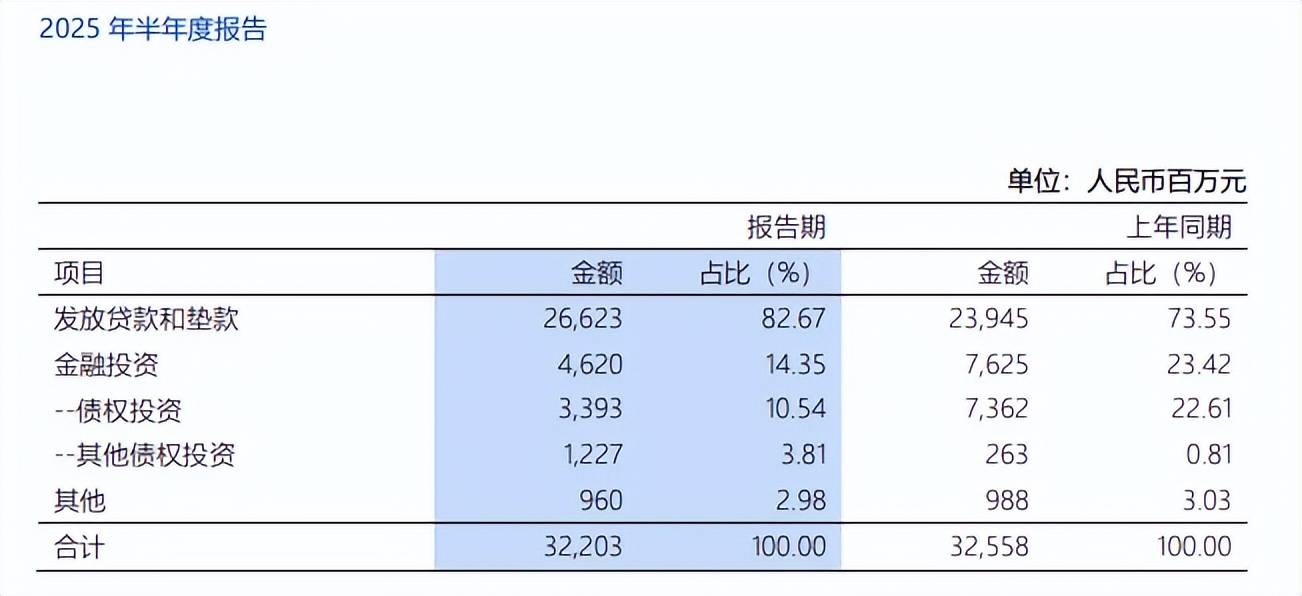

非息收入发力。实际上,浦发银行近年来的非利息收入表现也并不出色,2020年至2022年均录得下滑,近两年分别微增0.08%、1.88%,今年上半年为322.52亿元,同比增加20.5亿元,增幅6.79%,表现优异于利息净收入。

其中手续费及佣金净收入为121.57亿元,同比下降1.02%,其他非利息收入为200.95亿元,同比增加21.75亿元,增幅12.14%。进一步来看,投资收益、其他业务收入分别为149.98亿元、23.94亿元,同比分别增加79.41亿元、6.67亿元。另外,汇兑收益为15.57亿元,而上年同期为损失1.57亿元,也是非利息收入的重要增长极。

不过,公允价值变动收益大跌至6.29亿元,同比减少23.68亿元,降幅约79%,同样需要引起注意。

净利增长,可转债将迎来摘牌

据短平快解读了解,上半年,浦发银行实现归母净利润297.37亿元,同比增长10.19%,其中Q1、Q2分别为175.98亿元、121.39亿元,同比分别增长1.02%、26.88%,增长较为明显。

贷款损失增加。报告期内,浦发银行信用减值损失及其他资产减值损失为322.03亿元,同比减少3.55亿元,降幅1.09%,其中发放贷款和垫款损失为266.23亿元,同比增加26.78亿元,增幅11.18%,显然公司进一步加大了不良处置力度。

按地区划分来看,信用减值损失主要集中在总行、西部地区、长三角地区、中部地区,对应的损失分别为124.1亿元、53.73亿元、50.06亿元、34.68亿元,其中总行同比减少83.51亿元,其余地区同比分别增加36.33亿元、30.11亿元、28.82亿元。

相比较贷款损失大增,公司金融投资损失则大降,金额为46.2亿元,同比减损30.05亿元,是减值损失微降的主要因素。

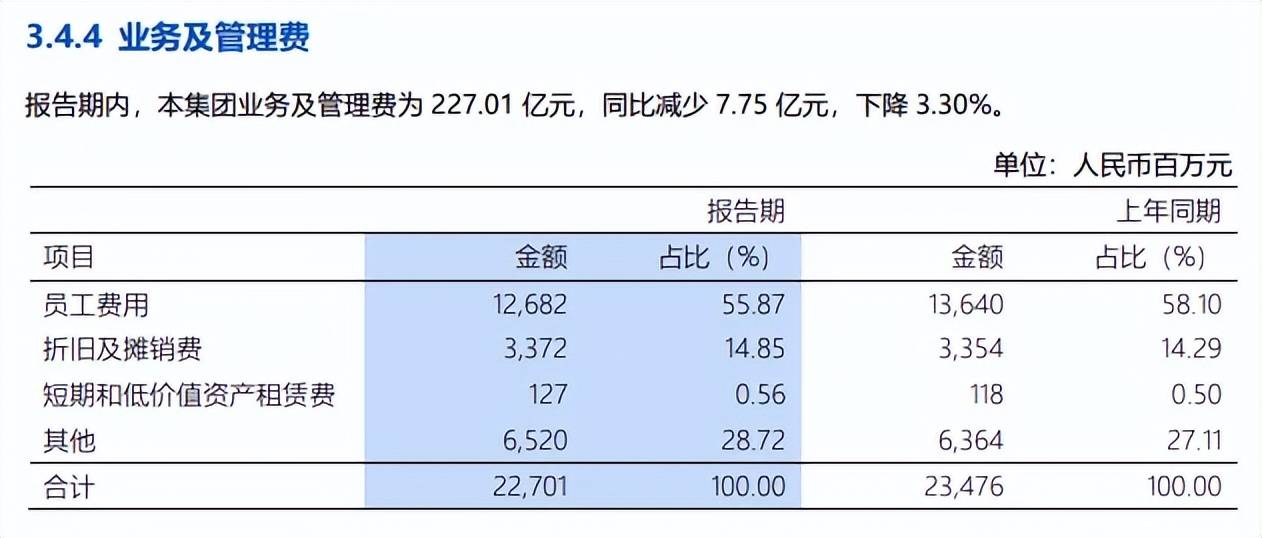

员工减少,费用支出减少。浦发银行报告期内进一步优化费用支出,业务及管理费为227.01亿元,同比减少7.75亿元,降幅3.30%。其中员工费用126.82亿元,同比减少9.58亿元,降幅7.02%。

报告期末,公司在31个省、自治区及直辖市以及香港、新加坡、伦敦开设了42家一级分行,共1,700个分支机构,较年初1708个分支机构减少了8家。

期末在职员工合计62,314人,较年初减少673人,减少主要发生在母公司,期末为59,178人,较年初减少681人,这是员工费用大降的主要因素。

资本指标上升。截至期末,浦发银行三大资本指标均有所上升,资本充足率、一级资本充足率、核心一级资本充足率分别为13.55%、10.38%、8.91%,较年初分别上升0.26个百分点、0.33个百分点、0.4个百分点。

4月28日,浦发银行2025年第一期金融债券发行完毕,发行总规模300亿元,3年期固定利率,资金用于满足公司资产负债配置需要,充实资金来源,优化负债期限结构。

5月14日,浦发银行2025年第一期科技创新债券发行完毕,发行规模150亿元,3年期固定利率,利率为1.66%,募集资金专项用于支持科技创新领域业务发展。

6月12日,浦发银行2025年第一期无固定期限资本债券发行完毕,发行规模300亿元,前5年票面利率2.03%,用于补充公司其他一级资本。

7月11日,浦发银行2025年第二期无固定期限资本债券发行完毕,发行规模为200亿元,前5年票面利率1.96%,用于补充公司其他一级资本。

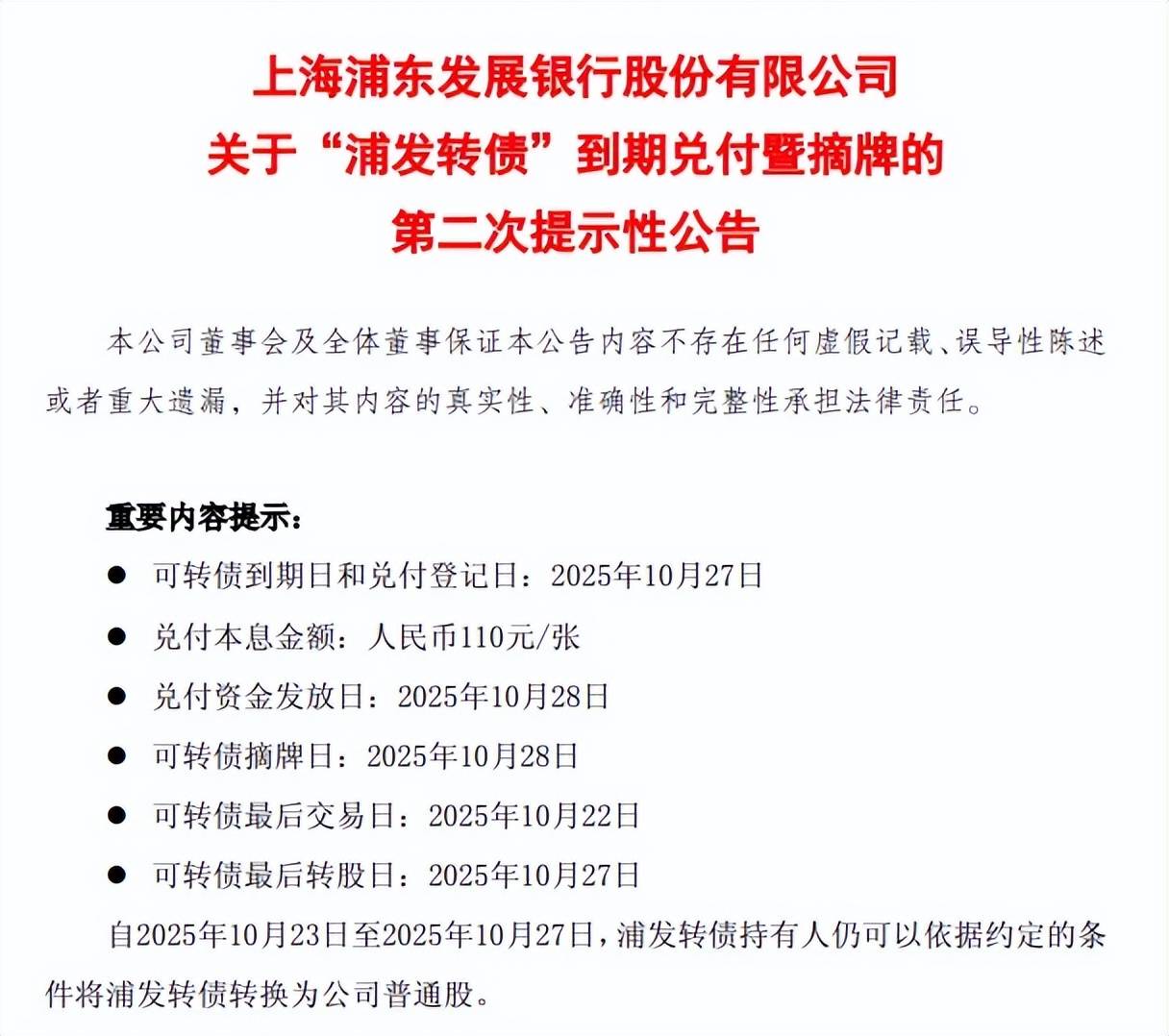

可转债将摘牌。需要关注的是,浦发银行2019年发行的500亿“浦发转债”将在10月23日起停牌,自28日起摘牌,兑付本息金额110元/张。根据此前公告,截至6月30日,尚未转股的浦发转债金额为382.11亿元,占浦发转债发行总量的比例为76.4228%,这对于公司而言也并非算是小数目。

房地产业不良双增,零售贷款需重视

据短平快解读了解,2020年至2024年,浦发银行的贷款质量有所改善,不良贷款从初期784.61亿元下降至末期731.54亿元,不良贷款率从1.73%下滑至1.36%,累计下滑0.37个百分点。

上半年,公司不良贷款为736.72亿元,较年初增加5.18亿元,规模在9家股份制银行中排在第一,较第二的中信银行、倒数的浙商银行分别高上65.38亿元、481.27亿元;不良贷款率1.31%,较年初下滑0.05个百分点,在股份制银行中排在第四。

对公不良双降,房地产业不良双增。报告期末,浦发银行对公不良贷款为418.73亿元,较年初减少7.43亿元,不良贷款率1.19%,较年初下滑0.15个百分点。

按行业划分来看,房地产业、金融业、居民服务、修理和其他服务业是不良贷款率最高的三个行业,分别为3.57%、3.09%、8.06%,其中房地产业较年初上升1.07个百分点,后两个行业较年初有所下滑。

另外,房地产业的不良贷款达到147.44亿元,较年初的99.25亿元上升较为明显,需要引起重点注意。浦发银行在财报中表示,目前,商业银行信贷风险整体可控,但房地产经营环境的复杂性和不确定性仍然存在。

零售不良双增。报告期末,浦发银行零售不良贷款为316.2亿元,较年初增加12.62亿元,不良贷款1.65%,较年初上升0.04个百分点。

具体来看,个人按揭贷款、个人经营贷款、消费贷款及其他的不良贷款分别102.68亿元、79.03亿元、47.92亿元,较年初均有所上升,对应的不良贷款率分别为1.11%、1.94%、2.3%,同样较年初有所上升。

信用卡及透支的不良贷款86.57亿元,不良贷款率2.29%,较年初均有所下滑。不过,第三方投诉平台黑猫投诉显示,浦发银行近30天的投诉量为399条,已回复、已完成分别为399条、41条,投诉完成率较低。

投诉对象主要以浦发银行信用卡中心为主,投诉内容涉及暴力催收、乱扣费等,这需要引起公司的重视,核实相关投诉行为并作出相应的应对措施。

内控合规有待加强。今年以来,浦发银行多家分支行领到大额罚单,2月,西宁城西支行因贷后管理不尽职,部分信贷资金损失被罚款25万元;4月,南昌分行因贷款风险分类不准确被罚款30万元;8月,无锡分行因房地产开发贷款管理严重不到位、固定资产贷款管理不到位、流动资金贷款“三查”不到位、个人贷款“三查”不到位被罚款175万元。

浦发银行分支行收到的罚单多与“贷款管理”相关,这是公司管理的薄弱环节,结合不良贷款率在股份行中排在前列,显然公司需要进一步加强员工合规培训,加强分支行的内控管理,避免重蹈覆撤。

浦发银行在财报中表示,报告期内对各类合规问题从事前、事中、事后全流程梳理,从机制、体系、系统、流程上进行溯源整改,及时处置和消除各种隐患,继续牢固树立合规经营意识,为高质量发展提供支撑。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)