民生银行收入在上半年重回增长赛道,非利息收入表现亮眼是主要因素,其中公允价值变动带来超16亿元的收益,但该类收益的不确定性较大,并不具备可持续性。

虽然收入增长,但民生银行的利润端仍然保持下滑态势,主要与信用减值损失大增有关,公司在报告期内加大了不良资产清收处置力度,其中房地产业不良贷款较年初减少超51亿元。

从贷款质量来看,对公贷款实现不良双降,个人贷款与此相反,与行业现状大体一致,公司需要聚焦零售贷款管理,才有望进一步改善贷款质量,优化资产结构。

收入何以重返增长赛道

今年上半年,民生银行实现营业收入723.84亿元,同比增加52.57亿元,增幅7.83%,改变了前几年收入下滑的困境,2021年至2024年分别下滑8.73%、15.6%、1.16%、3.21%。

分季度来看,公司实现收入分别为368.13亿元、355.71亿元,同比分别7.41%、8.27%,表现较为稳定。

民生银行表示,一方面,负债成本改善助推净息差企稳,同时生息资产增长,量价因素带动利息净收入同比增加6.21亿元;另一方面,基础中间业务增长及投资交易等带动非利息净收入同比增加46.36亿元。

利息净收入为何增长。近年来,银行业均面临着净息差不断收窄的挑战,民生银行也并不例外,从2020年的2.14%下滑至2024年的1.39%,上半年与年初持平。

净息差不断下滑的另一面,公司的利息净收入在2021年至2024年连续多年出现下滑,导致该时期营业收入的下滑,不过这种情况在今年中报有所改变,实现收入492.03亿元,同比增长1.28%,利息收入、利息支出分别为1139.8亿元、647.77亿元,同比分别下滑10.9%、18.4%,即利息支出降幅更大让利息净收入得以小幅增长。

对公、个人贷款利息收入双降。发放贷款和垫款利息收入是重头,上半年为783.05亿元,同比减少110.07亿元,降幅12.32%,平均收益率3.54%,同比减少0.53个百分点。另外,平均收益率近年来一直呈现下滑态势态势,从2021年的4.96%下滑至2024年的3.95%。

据短平快解读了解,上半年,民生银银行对公、个人贷款利息收入分别为422.87亿元、360.18亿元,同比分别减少62.44亿元、47.63亿元,延续2024年双降的局面,对应的平均收益率分别为3.16%、4.13%,同比分别下滑0.52个百分点、0.53个百分点。

实际上,公司列出的利息收入项目均出现了不同程度的下滑,而仅次于贷款利息收入的金融投资下降幅度较小,中报为273.07亿元,同比减少10.89亿元,降幅3.84%。

非利息收入为何大增。相比较于利息净收入微增,民生银行的非利息收入表现较为亮眼,上半年为231.81亿元,同比增加46.36亿元,增幅25%,这是2019年以来首次出现大涨的成绩。

细分来看,导致非利息收入大涨的根源在于其他非利息净收入,金额为134.96亿元,同比增加45.96亿元,增幅51.64%,公司称,主要是本行抓住市场机会增加债券等交易,同时资本市场波动影响公允价值变动收益同比增长。

作为收入大头的投资收益为92.34亿元,同比减少11.75亿元,紧随其后的其他业务收入为20.32亿元,同比减少7.42亿元,降幅26.75%,变动最大的在于公允价值变动收益,金额为16.25亿元,而上年同期损失44.3亿元,是该类收入得以大增的根源。

不过,公允价值变动存在较大不确定性,并不具备可持续性,2022年至2024年,民生银行该项目均为损失,分别为损失80.89亿元、27.26亿元、13.53亿元。

减值损失增加,净利继续下滑

不同于收入增长,民生银行的利润端则继续保持下滑态势,实现归母净利润213.8亿元,同比减少10.94亿元,降幅4.87%,较2024年跌幅9.85%有所改善。

信用减值损失增加近55亿。收入增长的情况下,净利润继续下滑,主要与信用减值损失大增有关,中报损失260.39亿元,同比增加54.88亿元,增幅26.7%,远超同期收入增速。

具体来看,发放贷款和垫款损失金额为234.52亿元,同比增加53.29亿元,增幅29.4%,是信用减值损失大增的主要因素,这一现象是需要引起注意的,此前2022年至2024年,发放贷款和垫款损失逐年降低,分别为416.95亿元、398.16亿元、390.06亿元。

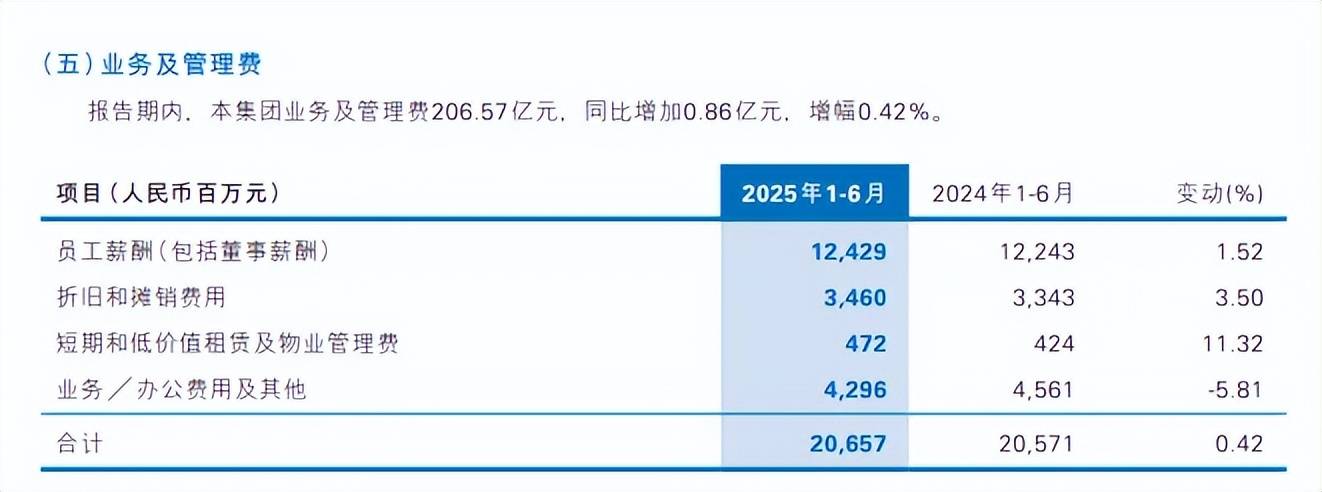

业务管理费微增。上半年,民生银行业务及管理费为206.57亿元,同比增长0.42%,其中员工薪酬(包括董事薪酬)124.29亿元,同比增长1.52%,折旧和摊销费用34.6亿元,同比增长3.5%。不过,业务/办公费用及其他费用有所降低,金额为42.96亿元,降幅5.81%。

据短平快解读了解,截至期末,公司销售网络覆盖国内139个城市,包括146家分行级机构(含41家一级分行(不含香港分行、伦敦分行)、105家二级分行(含异地支行)),2416家支行营业网点,包括1,254家一般支行(含营业部)、1,020家社区支行、142家小微支行,对比年初,支行网点减少23家,其中一般支行、社区支行分别减少4家、19家。

与之相对应,在职员工同样有所减少,中报为62,044人,较年初的63,490人减少1446人。

中报拟分红近60亿。虽然净利润同比有所减少,但民生银行分红力度进一步加大,中报拟分红10派1.36元(含税),分红总额59.54亿元,股利支付率27.85%,而2024年中报分红总额56.92亿元。

细分来看,民生银行近年来的分红力度总体较为稳定,2021年至2023年分红金额分别为93.26亿元、93.69亿元、94.57亿元,不过在2024年,公司虽然中报、年报都进行分红,但合计分红总额有所减少,为84.06亿元,主要是年报分红仅27.15亿元所致,年度股利支付率达到30.04%。

资本指标上升。截至期末,民生银行的资本充足率、一级资本充足率、核心一级资本充足率分别为13.25%、11.62%、9.5%,较年初分别上升0.36个百分点、0.62个百分点、0.14个百分点。

2月18日,公司成功发行100亿元绿色金融债券,3年期固定利率,票面利率1.7%。当月20日,成功发行200亿元金融债券,3年期固定利率,票面利率为1.85%,资金用于满足资产负债配置需要,充实资金来源,优化负债期限结构,促进业务的稳健发展。

4月25日,公司成功发行400亿元二级资本债券,10年期固定利率,在第5年末附有条件的发行人赎回权,票面利率2.35%,用于补充二级资本,提高资本充足率。

6月23日,公司成功发行300亿元无固定期限资本债券,前五年票面利率2.3%,用于补充其他一级资本。

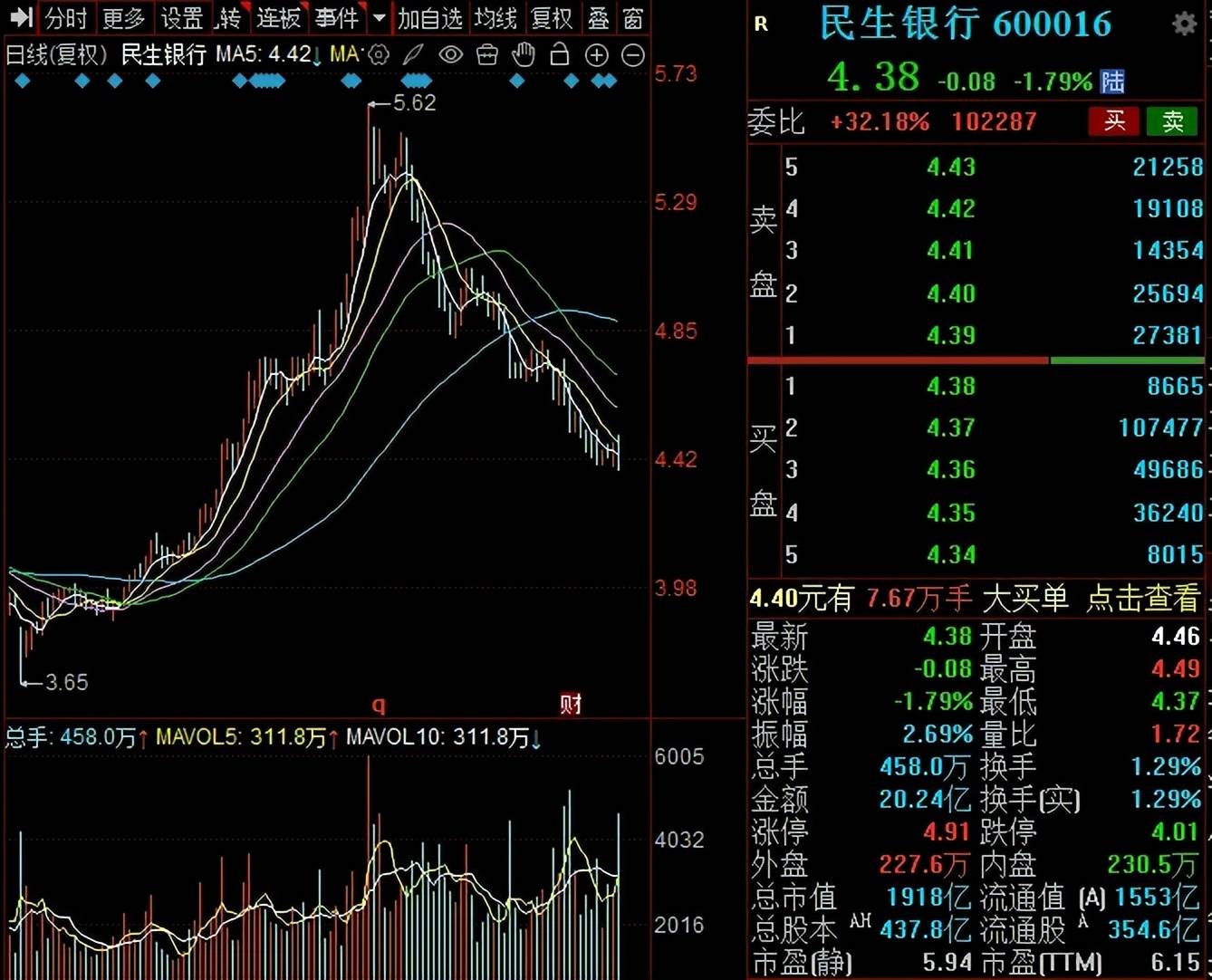

二级市场上,民生银行股价在7月达到5.62元/股(前复权,下同)的高点后,开始了较长时间的下跌,9月12日收盘价为4.38元/股,较高点跌幅约22%,总市值1918亿元,TTM市盈率6.15倍。

对公贷款质量改善,个人贷款不良双增

贷款质量总体向好。最近五年,民生银行的贷款质量改善较为明显,不良贷款从初期700.49亿元下滑至末期656.1亿元,不良贷款率从1.82%下滑至1.47%,累计下滑0.35个百分点。

今年上半年,公司不良贷款为660.52亿元,较年初增加4.42亿元,在9家股份制银行中排在第四;不良贷款率1.48%,较年初上升0.01个百分点,在股份制银行中排在第二,贷款质量的改善仍然是公司工作重点。

对公贷款不良双降。民生银行贷款以对公为主,中报占比61.01%,不良贷款总额331.23亿元,较年初减少6.65亿元,不良贷款率1.21%,较年初下滑0.05个百分点。

对公不良贷款主要集中在房地产业、制造业以及租赁和商务服务业,分别为115.86亿元、64.35亿元、57.84亿元,占比约71.87%,其中房地产业较年初减少51.12亿元,公司称是加大不良处置力度所致。

制造业以及租赁和商务服务业较年初分别增加5.59亿元、39.16亿元,对于后者,公司称受个别对公客户降级影响。

从不良贷款率来看,排在前三行业分别是房地产业、采矿业以及批发和零售业,分别为3.48%、2.45%、1.63%,前两大行业较年初分别下滑1.53个百分点、0.16个百分点,批发和零售业则上升0.19个百分点。

个人贷款不良双增。不同于对公贷款不良双降,民生银行个人贷款质量有所下滑,中报不良贷款329.29亿元,较年初增加11.07亿元,不良贷款率1.89%,较年初上升0.09个百分点,这也是当下很多银行面临的挑战。

据短平快解读了解,信用卡不良贷款最高,金额为165.42亿元,较年初增加8.78亿元,不良贷款率3.68%,较年初上升0.4个百分点。

住房贷款不良贷款、不良贷款率分别为55.52亿元、0.96%,前者较年初增加1.69亿元;其他贷款(主要包括综合消费贷款等)的不良贷款、不良贷款率分别为11.18亿元、1.21%,较年初增加2.52亿元,上升0.26个百分点,需要引起注意。

小微贷款实现不良双降,不良贷款、不良贷款率分别为97.17亿元、1.56%,较年初减少1.92亿元,下滑0.02个百分点。

总部不良贷款最高。上半年,民生银行总部不良贷款总额178.77亿元,较年初增加7.89亿元,不良贷款率3.9%,较年初上升0.39个百分点。另外,公司总部不良贷款主要是信用卡业务。

长江三角洲地区、西部地区的不良贷款仅次于总部,分别为131.11亿元、112.22亿元,较年初分别增加8.82亿元、3.44亿元,不良贷款率分别为1.11%、1.64%,较年初分别上升0.05个百分点、0.04个百分点。

内控有待加强。事实上,民生银行的工作重点应当是加强内控管理,2023年至2024年连续两年领到千万级别的罚单,2025年以来同样收到多张罚单,7月,沈阳分行因存在信贷资金回流至借款人、超流动资金需求发放贷款的违法违规行为,被罚款60万元,相关责任人被警告。

8月,海口分行因存在贷款管理不尽职、票据业务管理不尽职的违法违规行为,被罚款95万元;三亚分行因固定资产贷款管理不尽职被罚款55万元。

财报显示,民生银行报告期内组织开展“高质量合规发展年”活动、开展“贷投后管理提升年”活动,前者旨在不断提升合规经营管理水平,后者则通过压实三道防线贷后管理职责,不断提升贷投后管理有效性。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)