7月1日,武汉禾元生物科技股份有限公司(禾元生物)上交所科创板上市将迎来上会,保荐机构是国泰海通证券,联席主承销商是中信建投证券。

禾元生物是一家创新型生物医药企业,拥有全球领先的植物生物反应器技术平台,核心产品HY1001已完成国内III期临床研究,去年9月药品上市许可申请获得受理,公司称将于近期获批上市,获批适应症预计为“肝硬化低白蛋白血症”。

梳理来看,股权高度分散,实控人杨代常表决权不到三成;一致行动人变动大;股份代持行为频繁;募资总额从35.02亿元降至24亿元,激进扩产是否必要;补流金额从8亿元降至1亿元;新药研发项目募资是否该缩减;三年累计收入0.63亿元、累计亏损4.81亿元;研发投入不及同行,药品尚未获批上市;在美国面临诉讼。

股权高度分散,股份代持频繁

据短平快解读了解,2006年11月,禾元生物前身禾元有限成立,2014年12月完成股改,次年7月在全国中小企业股份转让系统挂牌,2018年6月终止挂牌。

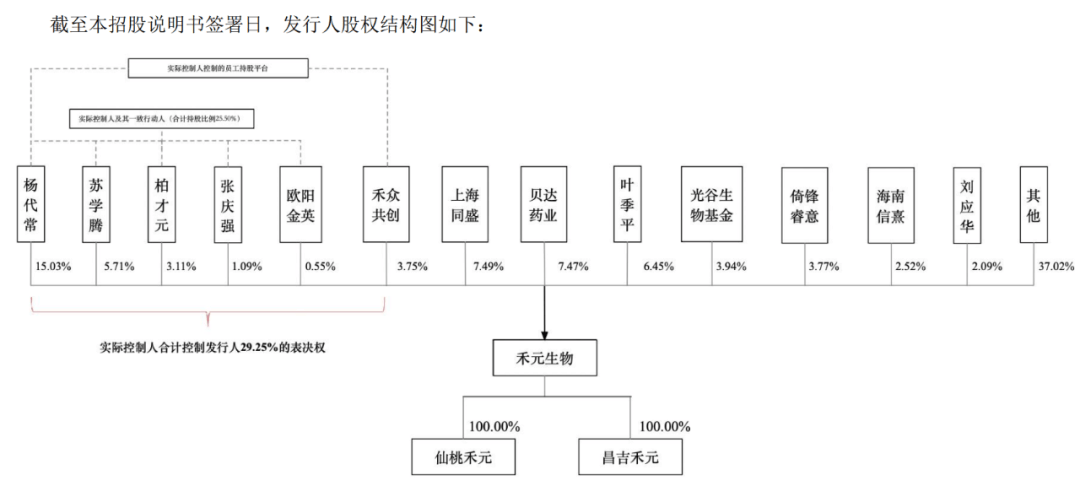

实控人杨代常表决权不到三成。禾元生物的控股股东、实际控制人均为杨代常,截至招股书披露日,其直接持有公司15.03%股权,是第一大股东,通过禾元生物3.75%的表决权,又通过一致行动约定控制发行人10.47%表决权,合计控制禾元生物29.25%的表决权。

公开资料显示,杨代常是武汉大学博士研究生学历,分子遗传学专业,曾是武汉大学生物系任遗传专业讲师、武汉大学生命科学学院遗传学系任副教授、教授,曾在新加坡国立大学分子农业研究所进行博士后研究、美国VentriaBioscience公司分别任项目负责人、实验室主任/科学家/高级科学家。

2006年11月,杨代常发起设立禾元有限,目前担任禾元生物董事长兼总经理。

虽然杨代常是禾元生物实际控制人,且身兼董事长、总经理职务,但实际表决权并不高,而若本次成功上市,表决权则进一步下降至21.93%,需要关注后续控制权问题。

禾元生物表示,由于公司股权相对分散,如果其他股东之间达成一致行动协议,或第三方发起收购,公司将面临实际控制权发生变动的风险。

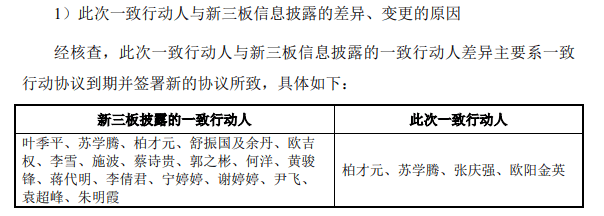

一致行动人变动大。新三板期间,杨代常的一致行动人高达18人,而现如今却仅有苏学腾、柏才元、张庆强三人,公司第二大自然人股东叶季平(持股6.45%)不再成为杨代常一致行动人引起上交所注意。

上交所在问询中要求禾元生物说明此次一致行动人与新三板信息披露的差异、变更的原因,发行人是否存在可能导致控制权变更的重大权属纠纷,持股比例分散是否影响公司治理有效性和生产经营稳定性,发行人采取的应对措施或安排,相关风险揭示是否充分。

根据问询函,杨代常在问询阶段的一致行动人还包括欧阳金英,最新招股书却是不再成为一致行动人,变动还是较为频繁的。

存在股份代持。成立之初,禾元有限的股东分别是廖友芝、胡国芬、袁中强,持股比例分别为44%、45%、11%,其中廖友芝、胡国芬分别代杨代常、柏才元持有股份。

2007年8月,柏才元与胡国芬间的委托持股关系解除;2009年8月,杨代常与廖友芝间的委托持股关系解除。

根据招股书,禾元生物共存在5次委托持股,2009年8月,杨代常代肖刚、何运华、苏学腾持有公司股份,2014年8月解除代持;

2010年4月,杨代常代舒振国、袁中强、刘应华、柏才元、叶季平,柏才元代苏学灵、叶季平持有公司股份,代持协议在2010年12月、2013年5月解除;

2012年11月,柏才元代苏学腾、叶季平持有公司股份,2014年8月解除代持;

2019年10月、12月,刘佳丽代欧阳金英持有公司股份,2022年3月解除代持。

如此频繁的股份代持,着实让投资者看不懂,上交所也就此进行了问询,要求禾元生物说明引入较多自然人股东的原因,逐一说明公司历史上存在的代持情况,被代持方是否存在不适宜担任公司股东的情形或以代持规避法律法规等要求的情形,代持解除的方式,双方是否存在争议或潜在纠纷。

募资金额骤降超11亿元

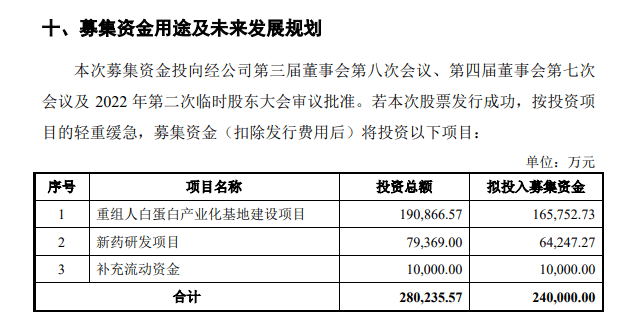

本次IPO,禾元生物拟公开发行8,945.1354万股,募集资金240,000.00万元,用于重组人白蛋白产业化基地建设项目(重组人白蛋白项目)、新药研发项目以及补充流动资金,拟投入募集资金分别为165,752.73万元、64,247.27万元、以及10,000.00万元。

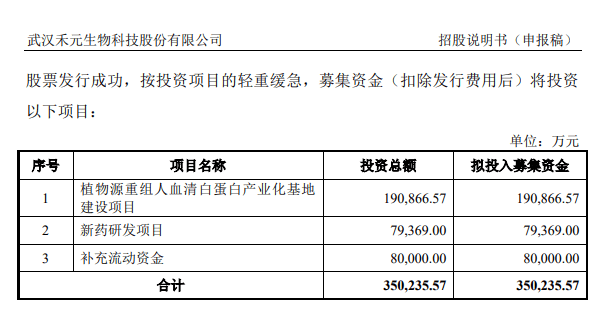

募集金额大幅缩水。事实上,禾元生物上会稿中的募集金额较此前已经大幅缩水,早前几版招股书拟募集资金350,235.57万元,比上会稿要高得多,其中植物源重组人血清白蛋白产业化基地建设项目、新药研发项目以及补充流动资金分别为190,866.57万元、79,369.00万元、80,000.00万元。

从10吨到120吨,扩产是否有必要?禾元生物重组人白蛋白项目投资估算为190,866.57万元,早前拟全部使用募集资金,而上会稿中拟投入募集资金降为165,752.73万元,主要是固定资产大幅减少所致,那么项目资金缺口是由公司自有资金填上吗?

据短平快解读了解,重组人白蛋白项目总占地面积约为7万平方米,拟新建年产120吨OsrHSA原液cGMP智能化生产线及其配套工程设施,已于2024年9月开工建设。

2023年,禾元生物已建成年产10吨OsrHSA原液及制剂cGMP智能化生产线,公司称产能远远无法满足现有市场需求,亟需扩建,以全面提升重组人白蛋白药品的供应能力。

招股书以及问询函中,并没有“产能利用率”相关描述,此次扩产是否有必要?

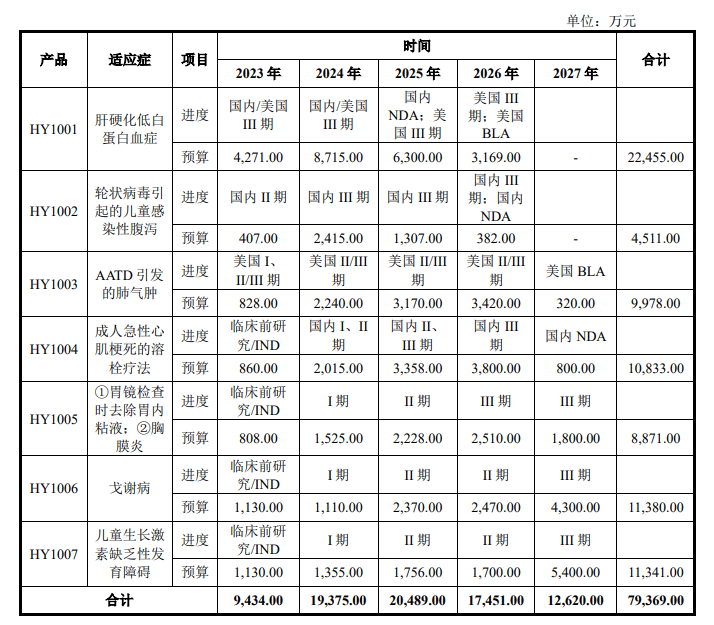

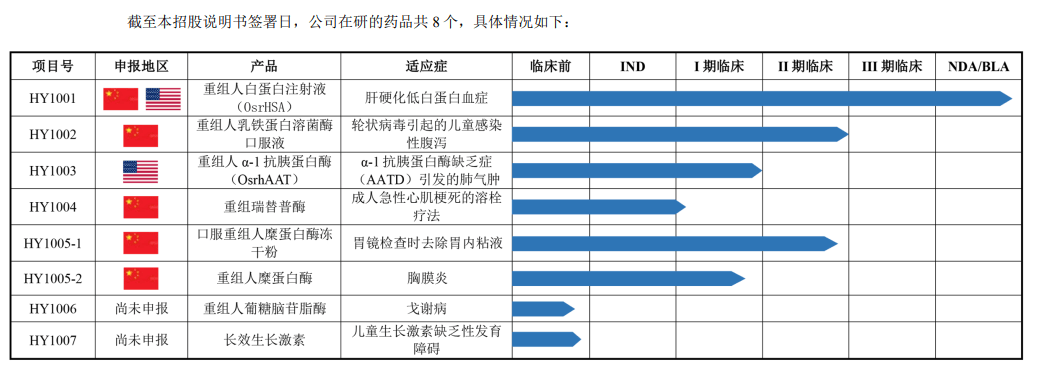

新药研发项目募资是否要做减法。禾元生物新药研发项目资金将用于在研产品的临床试验,包括HY1001、HY1002、HY1003、HY1004、HY1005、HY1006和HY1007等项目研发。

2023年、2024年已成为过去,这两年投入预算合计约28,809万元,另外2025年也将过去一半,新药研发项目募集金额是否应该相应做减法呢?

补流必要性。禾元生物本次募资拟将1亿元用于补充流动资金,较此前8亿元减少7亿元,弹性如此之大,补流是否存在必要性呢?

公司拟将补流资金用于日常运营和未来业务发展规划,其中是否包括投入新药研发呢?另外,公司补流项目与新药研发项目是否存在明确界限?

这些都是禾元生物需要回答的问题。

3年亏损4.8亿元,药品上市在即?

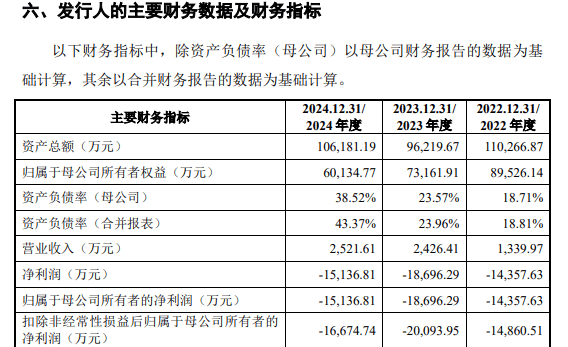

规模不大,却连年亏损。2022年至2024年,禾元生物实现营业收入分别为1,339.97万元、2,426.41万元、2,521.61万元,而净利润均为亏损,分别亏损14,357.63万元、18,696.29万元、15,136.81万元。

三年累计收入0.63亿元、累计亏损4.81亿元,却要融资24亿元,如果面向机构投资者这无可厚非,但直面普通投资者是否合适呢?

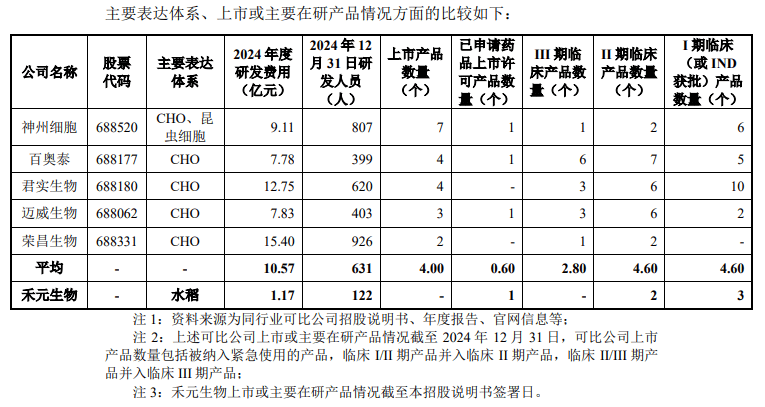

研发投入不及同行。导致禾元生物亏损的根源在于研发费用投入,近三年分别为11,049.63万元、15,910.12万元及11,678.62万元,对比来看,公司研发费用不及行业均值,也不及可比同行,以2024年为例,行业均值投入10.57亿元,神州细胞、百奥泰、君实生物、迈威生物、荣昌生物分别为9.11亿元、7.78亿元、12.75亿元、7.83亿元、15.4亿元。

另外,禾元生物期末研发人员122人,同样不及行业均值以及诸多同行,行业均值为631人,而上述企业分别为807人、399人、620人、403人、926人。

药品未上市销售。禾元生物共有8款产品处于不同开发阶段,尚未有药品实现销售,而收入来源于销售药用辅料、科研试剂及其他产品的收入及少量技术服务收入。

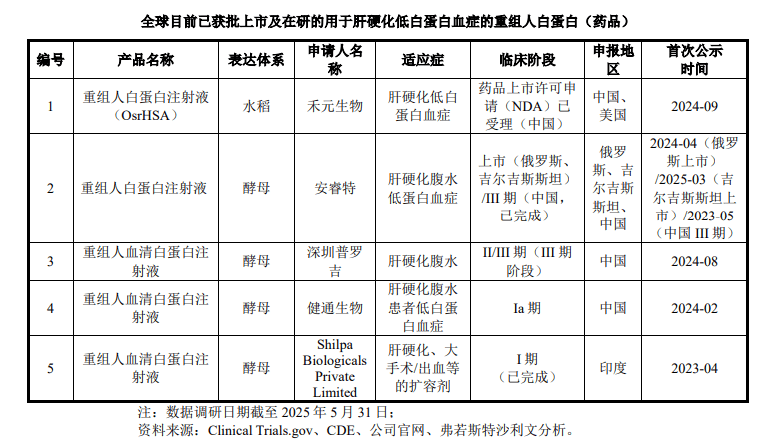

据短平快解读了解,众多在研产品中,HY1001有望最早实现上市销售,去年9月药品上市许可申请获得受理,公司称将于近期获批上市,获批适应症预计为“肝硬化低白蛋白血症”,也是公司申请上市的底气。

HY1001中文通用名称为“重组人白蛋白注射液(水稻)”,截至2025年5月31日,国内尚无重组人白蛋白上市药品在售,不过国内也有相关企业在研究同类项目,且部分产品已经在国外上市,包括安睿特、深圳普罗吉、健通生物,其中安睿特产品在2024年4月在俄罗斯上市、2025年3月在吉斯斯坦上市,2023年5月在国内已经是III期,而深圳普罗吉、健通生物产品分别处在III期阶段、Ia期,申请日期分别是去年8月、2月。

禾元生物其余产品距离上市还有很长的时间,进度最快的HY1002、HY1005-2均处于II期临床,其余产品在临床前至I期不等,这也意味着HY1001是公司实现业绩增长的关键。

上市仍存不确定性。禾元生物在招股书中指出了HY1001未能如期获批上市的风险,毕竟药品审评是一个涉及多部门、多环节的严谨且复杂的过程,具体获批上市时间具有一定不确定性。

另外,即使HY1001成功获批上市,也存在短期内商业化销售不及预期的风险、存在市场准入进程不及预期的风险、存在适应症拓展不及预期的风险,更重要的是,正如上文所述,相关竞品也已经进入临床研究阶段,公司预估将在1-3年后陆续实现获批上市,到时竞争加剧下,业绩受到冲击不可避免。

面临诉讼。2020年12月,VentriaBioscience以禾元生物向美国出口的药用辅料产品侵犯其美国专利为由向ITC提出对发行人进行337调查,并于次年2月在堪萨斯州联邦地区法院提起诉讼。

337调查终裁结果发布后,禾元生物对产品进行了质量标准调整,2023年起对美出口已恢复至337调查前的水平。禾元生物也指出,鉴于堪萨斯州法院尚未作出最终裁决,据金杜律师事务所测算,公司可能承担的损害赔偿包括侵权产品销售期间产生的原告利润损失、被侵权专利合理许可费及相应利息,测算金额为148.51万元,公司已全额计提预计负债。