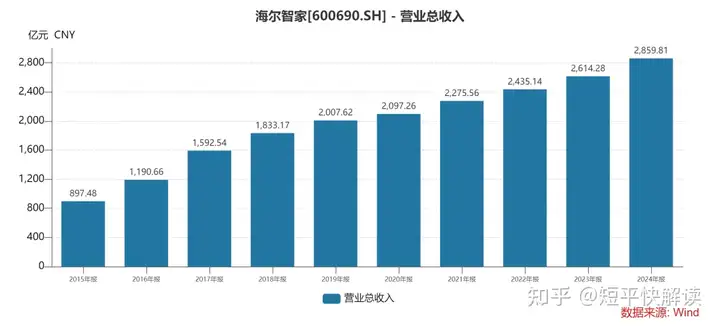

2024年,海尔智家录得营收、净利双增的成绩,其中收入增速放缓明显,是2016年以来的最低值,大部分产品收入放缓,而厨电收入则出现下滑。不过因为产品毛利率提高、以及优化费用支出等因素,让公司净利润仍维持双位数增长,净利率更是创下了2015年以来新高。

净利润连续增长的另一面,海尔智家董监高的总报酬也是逐年增长,其中董事长、总裁李华刚去年的税前报酬达到345万元,同比增加超88万元;另外,公司近年来也加大了分红力度,最近两年股利支付率分别为45.02%、48.01%。

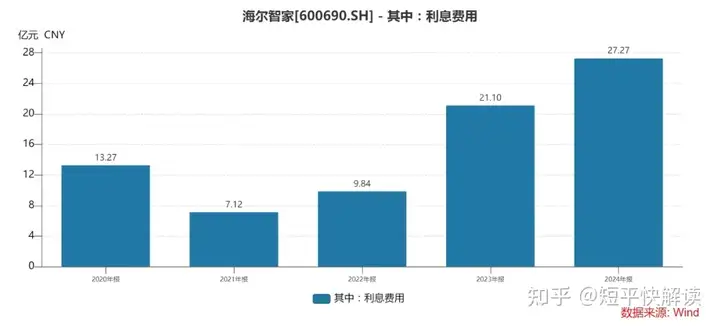

需要关注的是,海尔智家近年来的利息费用增长较大,从2021年的7.12亿元增长至2024年的27.27亿元,公司要将降杠杆提上日程,降低有息负债。

收入增速再创新低,厨电收入下滑

收入增速创下新低。2024年,海尔智家实现营业收入2859.81亿元,同比增长4.29%,该收入增速是近五年新低,进一步拉长时间线来看,也是2016年以来的最低值。

据短平快解读了解,海尔智家去年各季度实现收入分别为718.88亿元、637.35亿元、673.49亿元、830.1亿元,同比分别增长10.48%、0.13%、0.47%、9.88%,今年Q1实现收入791.18亿元,同比增长10.06%。

分析来看,公司最近两个季度的大幅增长与“国补”有关,当补贴结束,收入则会回归正常水平,显然,海尔智家面临着较大增长瓶颈,这也是大部分白色家电巨头面临的挑战。

大部分家电产品收入放缓。海尔智家的家电产品包括空调、电冰箱、水家电、洗衣机,去年的收入分别为490.56亿元、832.41亿元、157.51亿元、630.28亿元,同比分别增长7.44%、1.96%、4.93%、2.87%,此前2023年增速分别为13.98%、5.16%、8.88%、6.15%,显然放缓还是较为明显的。

厨电产品收入下滑。海尔智家众多产品中,厨电的表现较差,收入为411.11亿元,同比下滑1.15%,拖累了收入,此前2023年增速为7.42%。

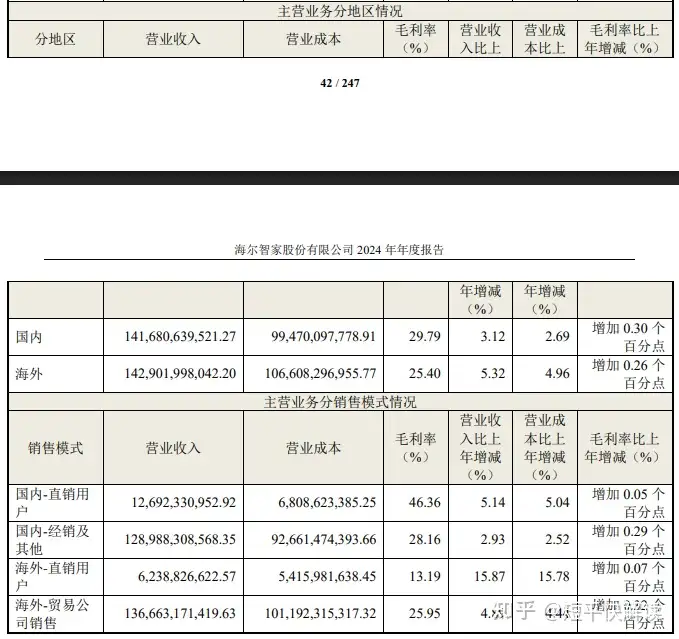

国内收入放缓明显。分地区来看,海尔智家去年国内、海外实现收入分别为1416.81亿元、1429.02亿元,同比分别增长3.12%、5.32%,此前2023年分别增长7.06%、7.6%。

国内经销收入放缓明显。分销售模式来看,海尔智家国内-直销用户、国内-经销及其他实现收入分别为126.92亿元、1289.88亿元,同比分别增长5.14%、2.93%,此前2023年分别增长8.9%、6.87%。

另外,海尔智家海外-直销用户、海外-贸易公司销售实现收入分别为62.39亿元、1366.63亿元,同比分别增长15.87%、4.89%,此前2023年分别增长14.68%、7.32%。

总结来看,海尔智家海外收入要强于国内收入,直销收入要强于经销收入,但均呈现增速放缓态势,国内市场放缓更加明显。

扣非净利润增速连年放缓。虽然收入有所放缓,但海尔智家利润端增速较为稳定,去年实现归母净利润187.41亿元,同比增长12.92%,与此前两年的12.49%、12.81%大体相当,扣非净利润178.05亿元,同比增长12.52%,是近四年新低,早前三年增速分别为83.21%、18.02%、13.33%,主营业务净利润也面临放缓。

毛利率为何下滑。在收入大幅放缓的背景下,海尔智家净利润仍能保持双位数增长与毛利率上升有关,空调、电冰箱、水家电、洗衣机、厨电、装备部品及渠道综合服等产品毛利率均实现同比上升。

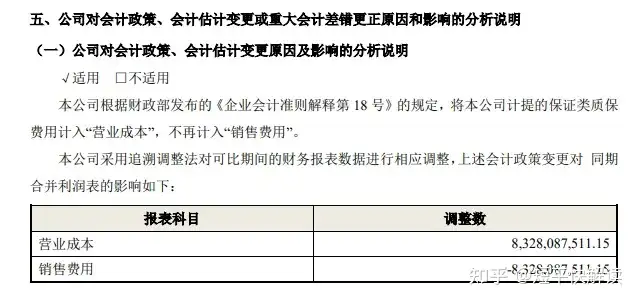

不过,海尔智家2024年毛利率为27.8%,而此前三年均在31%以上,造成这种现象是因为公司根据财政部发布的《企业会计准则解释第18号》的规定,将公司计提的保证类质保费用计入“营业成本”,不再计入“销售费用”。

今年Q1,海尔智家实现归母净利润54.87亿元,同比增长15.09%,扣非净利润53.64亿元,同比增长15.61%,录得营收、净利双双大增的成绩,后续三个季度能否延续尚有待时间验证。

利息费用三连增,亟待降杠杆

销售净利率创新高。海尔智家2024年的销售净利率高达6.85%,此前四年分别为5.4%、5.81%、6.05%、6.4%,创下2015年以来新高,比2014年的7.54%略低些。

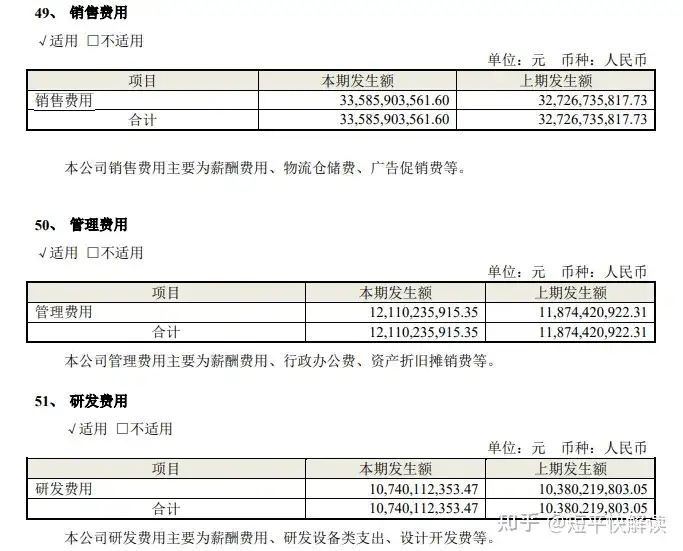

这与费用端支出优化有关,销售费用、管理费用、研发费用分别为335.86亿元、121.1亿元、107.4亿元,同比分别增长2.63%、1.99%、3.47%,均落后于收入增速。

销售费用率11.74%、管理费用率4.23%、研发费用率3.76%,均比2023年有不低的降幅,说明公司控制费用支出,以提高利润。

不过,海尔智家在财报中并没有列出上述费用更多详情,让投资者没法知悉更多,一家收入数千亿的家电巨头,信息披露理应更加详尽,希望后续能进一步完善。

管理层薪酬稳增。最近三年,海尔智家董事、监事、高级管理人员的薪酬稳步增加,分别为1,954.38万元、2240.85万元、2,460万元,累计增幅25.87%,去年增幅为9.78%。

据短平快解读了解,同时期董事长、总裁李华刚的税前报酬分别为246.21万元、256.63万元、345万元,累计增幅40.12%,去年增幅为34.43%;财务总监、副总裁宫伟税前报酬分别为142.61万元、195.02万元、214万元,累计增幅50.06%,去年增幅9.73%。

利息费用三连增。最近五年,海尔智家的利息费用分别为13.27亿元、7.12亿元、9.88亿元、21.65亿元、27.27亿元,已经连续三年实现增长,去年较低点增加超20亿元,侵蚀了企业利润。

截至2024年末,海尔智家货币资金、交易性金融资产分别为555.98亿元、12.36亿元,合计568.34亿元,而短期借款、一年内到期的非流动负债分别为137.84亿元、165.3亿元,合计303.14亿元,能够被现金流所覆盖。另外,还有96.65亿元的长期借款。

也要看到,公司总现金同比减少2.37%,而短期借款、一年内到期的非流动负债同比分别增加26.52%、308.49%,即短期偿债压力进一步加剧。

细分来看,一年内到期的非流动负债以一年内到期的长期借款为主,金额为103.65亿元,同比增加102.04亿元,增幅约63.33倍;一年内到期的其他非流动负债为20.51亿元。

显而易见,海尔智家需要将降杠杆提上日程,降低有息负债,减少利息支出,才能进一步增厚利润。

分红逐渐大方。最近五年,海尔智家分红颇为大方,分别为34.21亿元、43.2亿元、52.98亿元、74.72元、89.97亿元,对应的股利支付率分别为38.51%、33.03%、36.01%、45.02%、48.01%。

实际上,因为成长性受限问题,家电巨头在近几年普遍加大了分红力度,例如美的集团近三年的现金分红分别为171.89亿元、207.8亿元、267.22亿元,股利支付率分别为58.16%、61.63%、69.34%,希望以大手笔分红挽留投资者。

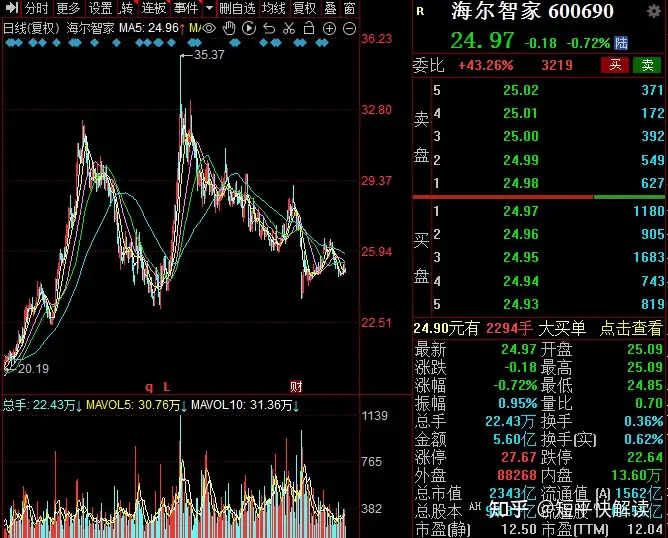

截至6月12日收盘,海尔智家股价为24.97元/股(前复权,下同),较2024年35.37元/股高点下跌近三成,总市值2343亿元,TTM市盈率12.04倍,显然投资者给的估值并不算太高。

截至今年3月末,海尔智家股东总人数18.87万户,较去年同期增加6万户,显然散户还是比较看好公司前景的。不过,主力机构存在较大分歧,3月末机构数量、持有数量分别为360家、39.53亿股,较年报减少815家、3.95亿股,同比增加36家、持股数量减少1.33亿股。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)