据短平快解读了解,索菲亚是一家主要从事定制柜、橱柜、木门、墙地一体、配套五金、家具家品、定制大宗业务的研发、生产和销售的公司,于2011年成功在深交所上市,是行业首家A股上市公司。

上市以来,索菲亚经营规模不断扩张,收入连续多年保持增长态势,不过受到房地产低迷影响,2022年、2023年收入增速下滑至个位数,分别为7.84%、3.95%,而2024年则结束增长势头,同比下滑10.14%至104.94亿元,归母净利润为13.71亿元,增速放缓至8.69%。

进入2025年,公司业绩并没有好转,前三季度实现营业收入70.08亿元,同比下滑8.46%,归母净利润6.82亿元,同比大幅下滑26.05%。最近两个季度收入同比分别下滑10.84%、9.88%,归母净利润增速分别为-23.01%、1.44%,总体情况并不乐观。

对于购买方而言,业绩下滑反而是入手的时机。

索菲亚旗下品牌众多,除了主打中高端的“索菲亚”之外,还有以高精人群为目标的“司米”和“华鹤”,以及以大众市场为目标的“米兰纳”,价格区间分别为每平方米1000-2000元、2000元以上、1000元以下,即覆盖多种消费群体。

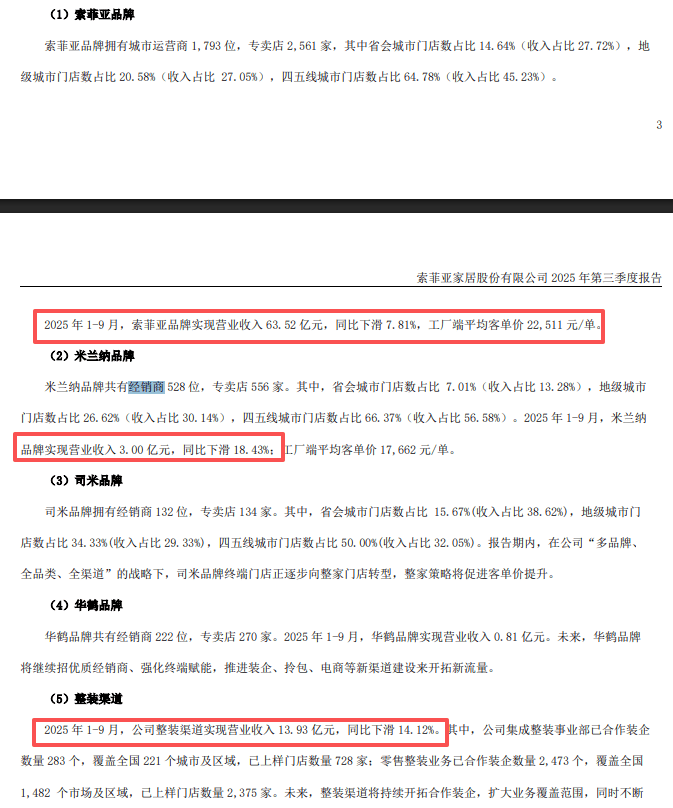

虽然品牌众多,但收入贡献大头仍然是索菲亚品牌,前三季度实现收入63.52亿元,同比下滑7.81%,工厂端平均客单价22,511元/单,而2024年客单价为23,370元/单。

2022年至2024年,索菲亚品牌经销商数量有所波动,分别为1,781个、1,812个、1,797个,对应的专门店下降明显,分别为2,829家、2,727家、2,503家,累计减少326家,其中去年减少224家。

今年前三季度,经销商为1793位,较年初减少4家,而专卖店2,561家,较年初增加58家,从这点来看,主品牌专门店有止跌回升态势,基本面还是较为稳定。

不过,公司披露的米兰纳品牌业绩不佳,前三季度实现营业收入3.00亿元,同比下滑18.43%,去年全年增速8.09%;另外,整装渠道实现收入13.93亿元,同比下滑14.12%,去年全年收入增速16.22%。

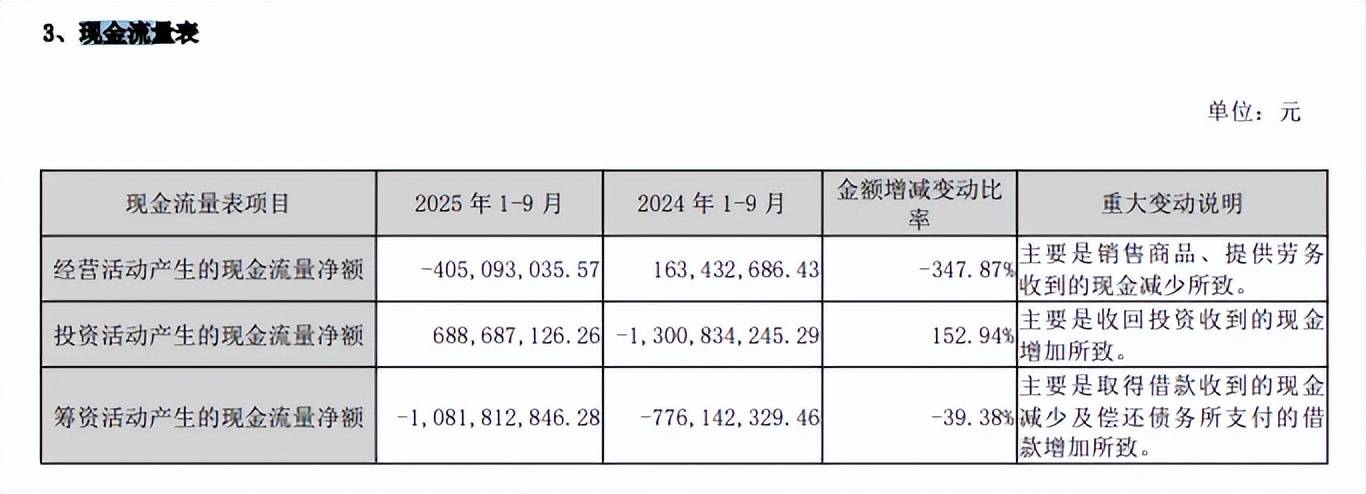

相比较于业绩下滑,索菲亚的经营现金流需要引起高度重视,前三季度经营现金流净流出4.05亿元,同比大幅下滑347.87%,主要是销售商品、提供劳务收到的现金减少所致。

2022年三季报、2023年三季报,公司净利润现金含量分别为107.82%、223.16%,而2024年三季度骤降至17.73%,今年三季报为-59.44%,这个情况有点反常。

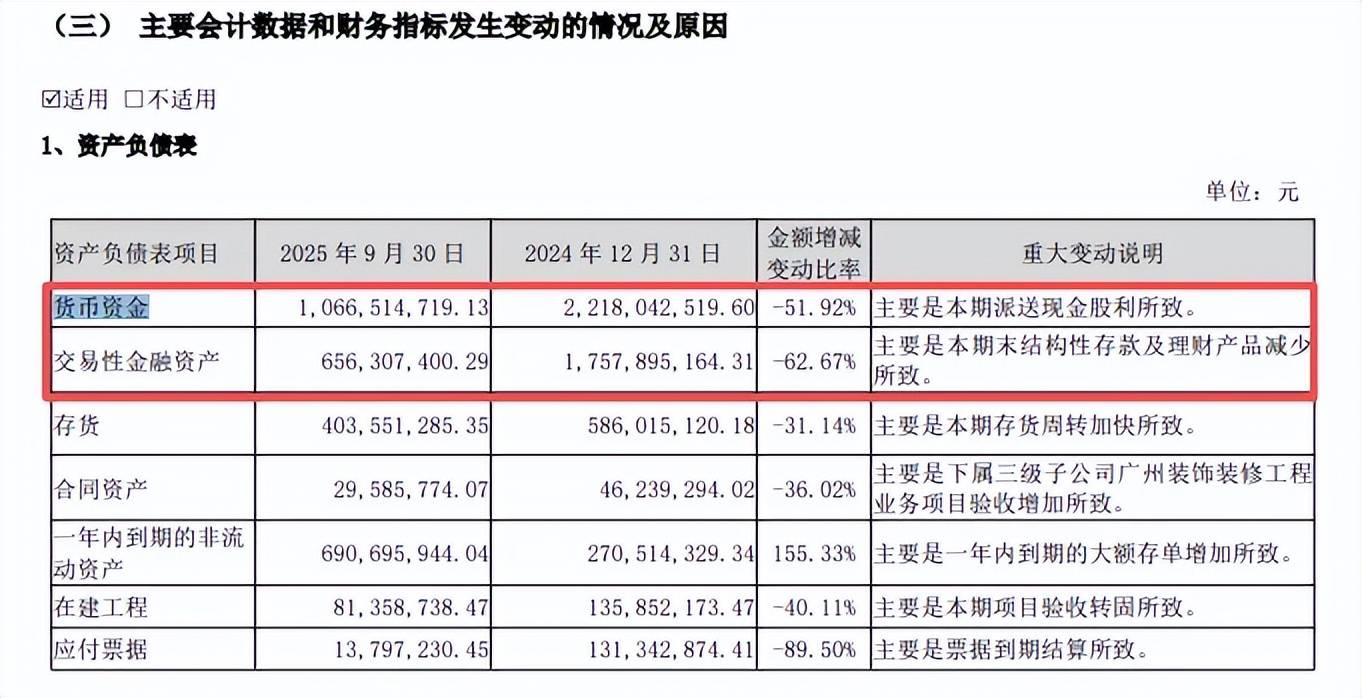

另一方面,索菲亚近两年总现金(货币资金+交易性金融资产等)分别为42.77亿元、39.76亿元,前三季度仅为17.23亿元,较年初减少2.53亿元,其中货币资金从年初22.18亿元下滑至10.67亿元,公司称主要是本期派送现金股利所致(现金分红9.63亿元);而交易性金融资产则从17.58亿元下滑至6.56亿元,公司称主要是本期末结构性存款及理财产品减少所致。

一个有趣的现象是,公司在2024年购买了2.71亿元的存单(大额存单和定期存单),前三季度进一步增加至6.91亿元,即一年内到期的非流动资产项目,而从中报来看,主要是购买大额存单所致,但公司第三季度新增短期借款6.27亿元,存单利息能够覆盖该短期借款利息吗?