6月26日,深圳市科金明电子股份有限公司(科金明)申请北交所上市将迎来上会,保荐机构是浙商证券。

科金明主要从事智能视觉终端产品的设计开发、制造和销售,产品矩阵以智能微投、智能云相框及智能便携播放器为核心,致力于为全球用户提供跨场景的智能视觉终端产品。

梳理来看,朱文明、陈细妹夫妻决权超91%,朱文明履历与工商信息对不上;曾向财务总监/董秘王冬兰拆出资金;原董事会秘书谷宁辞职;募资缩减,删减补流;债务压力大,还分红;激进扩产,产能消化连遭问询;研发费用率在同行中垫底,研发人员占比低于10%;业绩增长良好;境外销售占比近75%,ODM模式收入近48%;去年应收账款猛增,杰奇科技成应收账款第一欠款方。

夫妻决权超91%,原董秘辞职

据短平快解读了解,2010年1月,科金明有限在深圳成立,2017年5月完成股份制改革,11月挂牌新三板,2019年4月终止挂牌,2024年7月重新挂牌新三板,公司早在2022年6月就启动辅导备案,2024年9月终止,10月再次启动辅导备案,2025年5月完成辅导,6月申请北交所上市被受理,历经两轮问询后迎来本次上会。

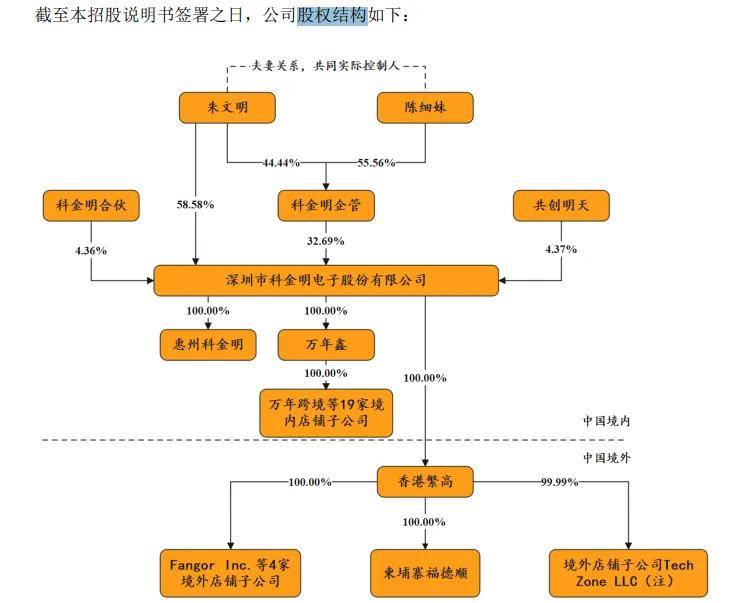

夫妻表决权超91%,朱文明履历与工商信息对不上。科金明控股股东是朱文明,直接持股比例58.58%,实际控制人是朱文明、陈细妹夫妻,通过科金明企管间接持有公司32.69%的股权,夫妻合计控制公司91.27%的股权。

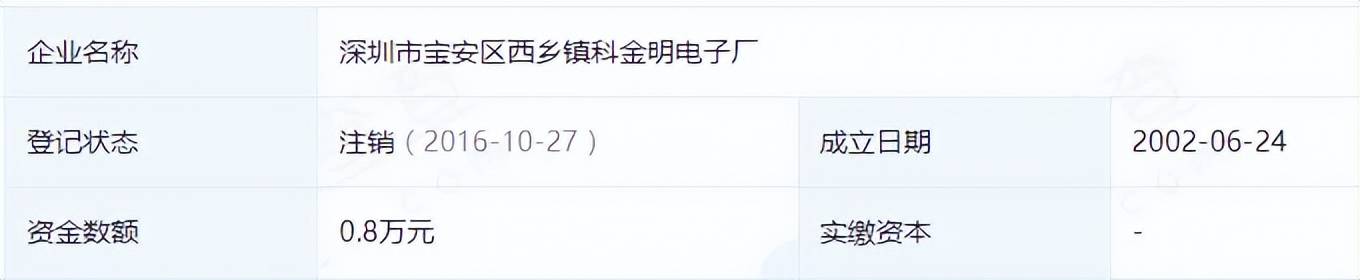

朱文明是专科学历,是公司现任董事长,陈细妹是高中学历,是现任行政助理,需要指出的是朱文明履历与工商信息对不上,招股书显示其2002年2月至2010年1月任深圳市宝安区西乡镇科金明电子厂总经理,企查查显示该公司成立于2022年6月24日。

朱文明、陈细妹夫妻表决权超91%,需要防范实际控制人不当控制风险,科金明表示,家族成员持有股权的比例较高在一定程度上削弱了中小股东对公司决策的影响能力,可能会给公司带来不当控制而削弱中小股东决策影响力的风险。

曾向财务总监/董秘王冬兰拆出资金。2023年,因个人资金周转,董事、财务总监、董事会秘书王冬兰从科金明拆出20万元,当期归还本息及利息20.51万元。

上述资金拆借履行了哪些程序,是否留痕处理,报告期之前是否也存在类似情形,后续如何防范相关情形的发生,都是北交所需要关注的。

事实上,公司还存在第三方回款,2023年至2025年(报告期)分别为1,244.70万元、89.89万元和757.71万元,占营业收入的比例分别为2.03%、0.10%和0.77%。

第三方回款的原因包括客户基于集团内资金统一调配、结算支付便利性等内部管理需要,支付货款时由集团内的关联企业代为付款;境外客户回款时,出于便捷性及贸易习惯考虑,通过第三方专业支付服务平台或通过指定付款方付款。

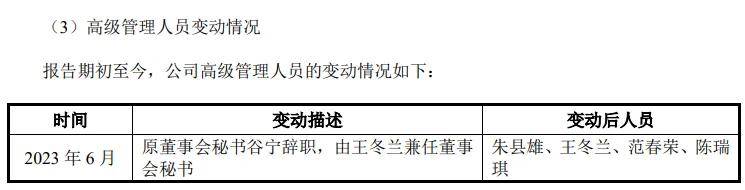

原董事会秘书谷宁辞职。2023年6月,董事、董事会秘书谷宁辞职,辞职原因未知,此前2021年11月,谷宁认购公司12.5万股,每股价格为6元,以此计算认购金额为75万元。

据披露,按照股权激励的约定谷宁未在公司服务满5年,未达到股份解锁条件,在其离职后,实际控人朱文明按照原价6.00元/股购回,在谷宁辞职后,由王冬兰兼任董事会秘书职务。

报告期内,除了谷宁辞职之外,原独立董事袁振超在2023年12月辞职,原监事凌瑞琼因换届退出。

删减补流,债务压力大却分红

募资缩减,删减补流。本次IPO,科金明拟向不特定合格投资者公开发行股票不超过920.00万股或不超过1,058.00万股,拟募集资金2亿元,用于智能投影系列产品升级及产业化技术改造项目、研发中心建设项目,拟使用募集资金分别为1.5亿元、0.5亿元。

据短平快解读了解,此前申报稿拟募集资金为29,950万元,上述两大项目拟使用募集资金分别较申报稿缩水2000万元、2950万元,申报稿中还包括5000万元补充流动资金项目,上会稿中则予以删除。

债务压力大,还分红。科金明资产负债率较高,报告期分别为51.71%、59.62%、53.39%,远超可比同行均值,后者分别为35.3%、26.64%、35.32%,进一步来看,可比同行资产负债率均低于公司,以2025年为例,极米科技、光峰科技、鸿合科技分别为46.25%、34.34%、25.38%,显然公司需要降低杠杆。

截至期末,公司货币资金1.31亿元,短期借款、一年内到期的非流动负债分别为0.73亿元、0.23亿元,且公司还有0.76亿元的长期借款,显然短期、长期债务压力均不轻,偿债能力需要引起注意。有息负债高企的另一面,利息费用支出也不低,分别为575.96万元、537.14万元、474.72万元。

北交所在问询中要求公司结合货币资金、期后支付情况等,说明是否存在流动性风险,公司称不存在重大流动性风险,需要指出的是,债务压力巨大的背景下,公司还实施分红,2024年分红799.95万元。

激进扩产,产能消化遭问询。科金明本次募投的智能投影系列产品升级及产业化技术改造项目建设完成后拟新增智能微投产能120万台/年,其中单LCD智能微投70万台/年、2LCD智能微投50万台/年。

报告期,公司智能微投产量存在波动,分别为56.06万台、98.41万台、95.37万台,这种情况下却要激进扩产,产能消化需要引起重视。另外,公司2LCD智能微投自2024年度实现量产,共计生产3,894台,销售3,609台,整体产销率92.68%,如今要大幅度扩产的理由是否充分?

北交所在两轮问询中均就产能消化进行问询,公司在招股书提示“募集资金投资项目风险”,若未来行业竞争加剧、市场开拓无法与产能扩张节奏相匹配,或公司对市场发展形势的判断出现偏差,则可能面临新增产能无法充分消化的风险,进而对公司经营业绩产生不利影响。

研发费用率在同行中垫底,研发人员占比低于10%。报告期,科金明研发费用波动较大,分别为1,721.20万元、2,164.78万元、1,890.63万元,研发费用率分别为2.8%、2.46%、1.92%,对比来看,研发费用落后于销售费用、管理费用,前者分别为8,989.76万元、12,200.39万元、14,090.07万元,销售费用率分别为14.63%、13.86%、14.32%,后者分别为2,525.57万元、3,880.72万元、3,394.88万元,管理费用率分别为4.11%、4.41%、3.45%。

对比行业,可比同行研发费用率均值均远超公司,分别为9.4%、8.57%、8.18%,进一步来看,所有可比同行研发费用率均超过公司,以2025年为例,极米科技、光峰科技、鸿合科技分别为11.55%、7.59%、5.4%,显然公司还要持续强化科研投入。

公司研发人员团队规模相对较小,2024年、2025年的研发人员分别为45人、41人,占比分别为8.54%、7.64%,截至招股书签署日,获得境内外授权专利186项,其中发明专利29项,发明专利占比约1.59%。

2025年12月25日,科金明获得高新技术企业证书,有效期三年,根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准包括:企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,不过公司最近两年研发人员均低于10%,这种情况下是如何获得高新技术企业资质的?

境外销售占比近75%,杰奇科技成应收账款第一欠款方

业绩增长良好。2023年至2025年,科金明实现营业收入分别为6.14亿元、8.8亿元、9.84亿元,同比增长率分别为18.36%、43.27%、11.82%,归母净利润分别为4510.57万元、4511.07万元、6455.08万元,同比增长率分别为83.22%、0.01%、43.09%。

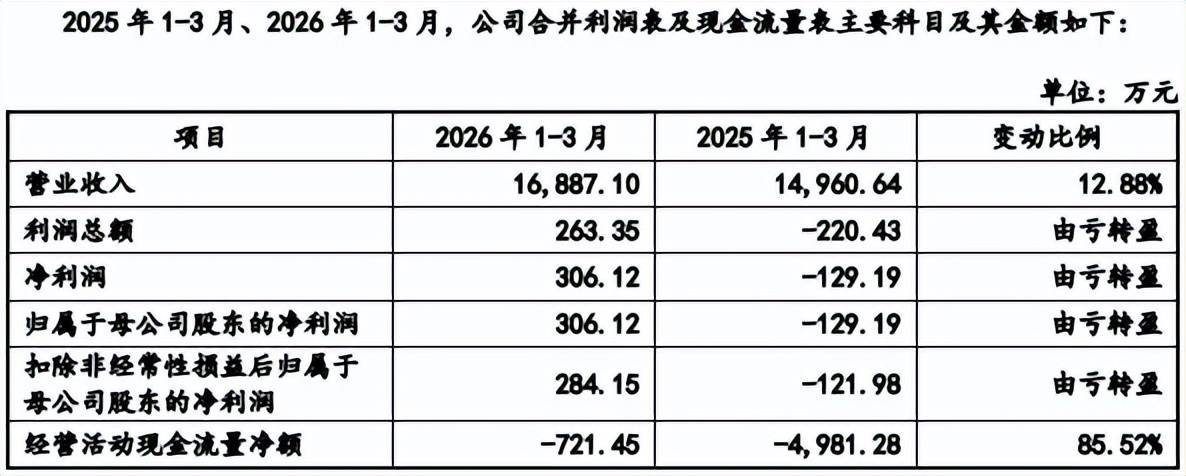

据短平快解读了解,2026年Q1,公司实现营业收入1.69亿元,同比增长12.88%,归母净利润306.12万元,实现由亏转盈,公司称主要原因为OBM线上销售收入增长及产品毛利率的提升,综合毛利率同比上年同期提升2.52个百分点,收入增长及毛利率提升带动整体盈利的增长。

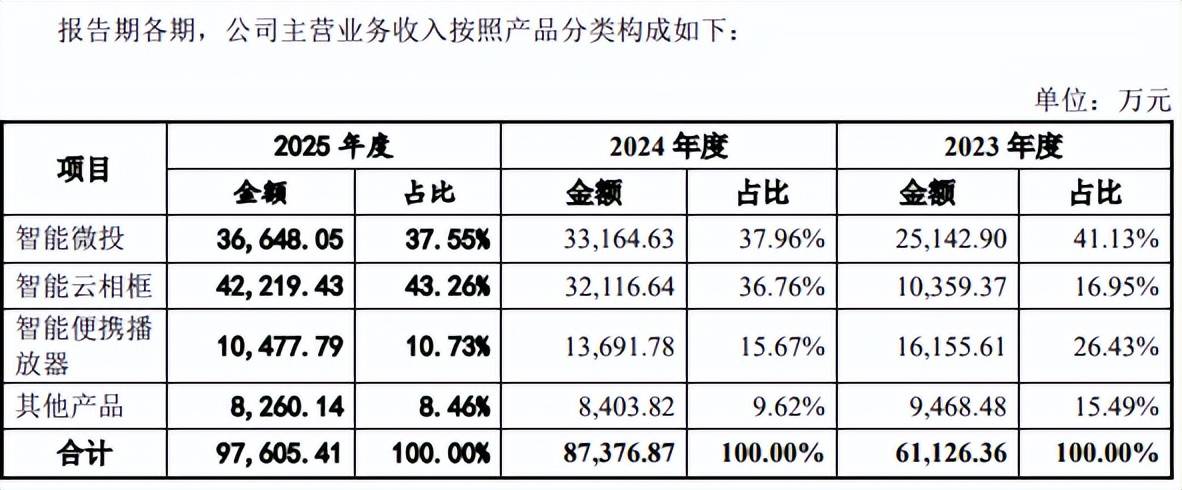

境外销售占比近75%,ODM模式收入近48%。科金明主营业务收入主要来源于智能微投、智能云相框,期末收入分别为3.66亿元、4.22亿元,占比分别为37.55%、43.26%,而智能便携播放器、其他产品收入分别为1.05亿元、0.83亿元,占比分别为10.73%、8.46%。

需要指出的是,核心产品智能微投价格波动明显,每台分别为433.83元、333.92元、378.56元,智能便携播放器分别为444.02元、428.99元、434.77元,而智能云相框单价有所上升,分别为276.04元、305.23元、341.24元。

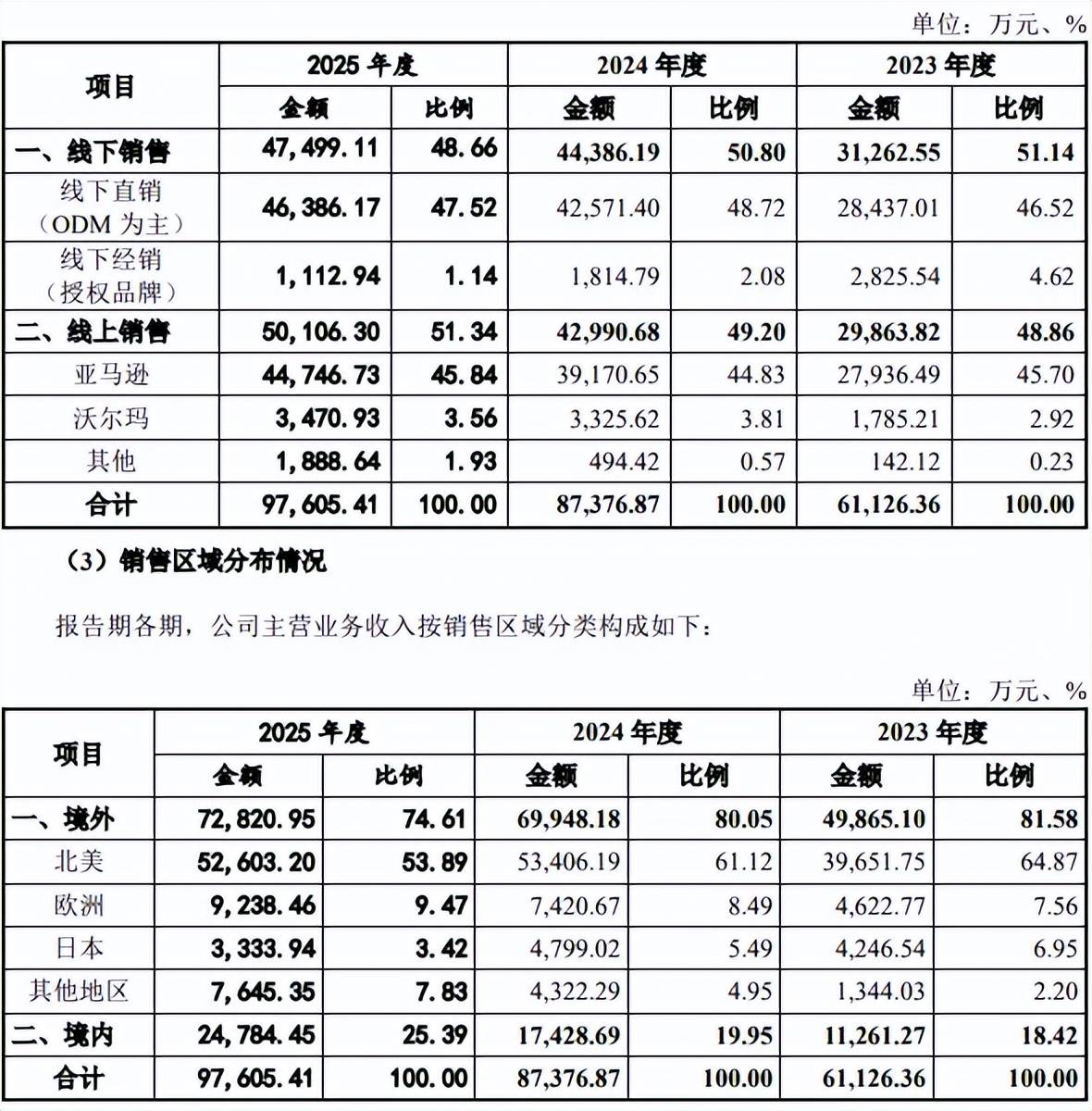

分销售模式来看,科金明期末线上、线下收入分别为5.01亿元、4.75亿元,占比分别为51.34%、48.66%,其中线下收入主要以线下直销为主(ODM为主),收入、占比分别为4.64亿元、47.52%。

ODM即为原始设计制造商,由采购方委托制造方提供从研发、设计到生产、后期维护的全部服务,而由采购方负责销售的生产方式,通俗地讲就是代工制造。

分销售区域来看,科金明期末境外、境内销售额分别为7.28亿元、2.48亿元,占比分别为74.61%、25.39%,即主要以境外销售为主,其中又以北美为主,销售额、占比分别为5.26亿元、53.89%。

去年应收账款猛增,杰奇科技成应收账款第一欠款方。虽然科金明业绩总体呈现上升态势,但经营质量波动较为明显,报告期经营现金流分别为0.43亿元、0.67亿元、0.33亿元,净利润现金含量分别为95.29%、147.95%、50.47%,期末经营现金流同比减少0.34亿元,主要系公司因杰奇科技、奥创互联等境内ODM客户应收账款增加所致。

报告期,公司应收账款账面价值分别为8,015.15万元、8,798.55万元和18,945.41万元,占各年末资产总额比例分别为15.32%、12.23%和24.83%,与此同时,坏账准备增长明显,分别为147.15万元、509.79万元、679.65万元。

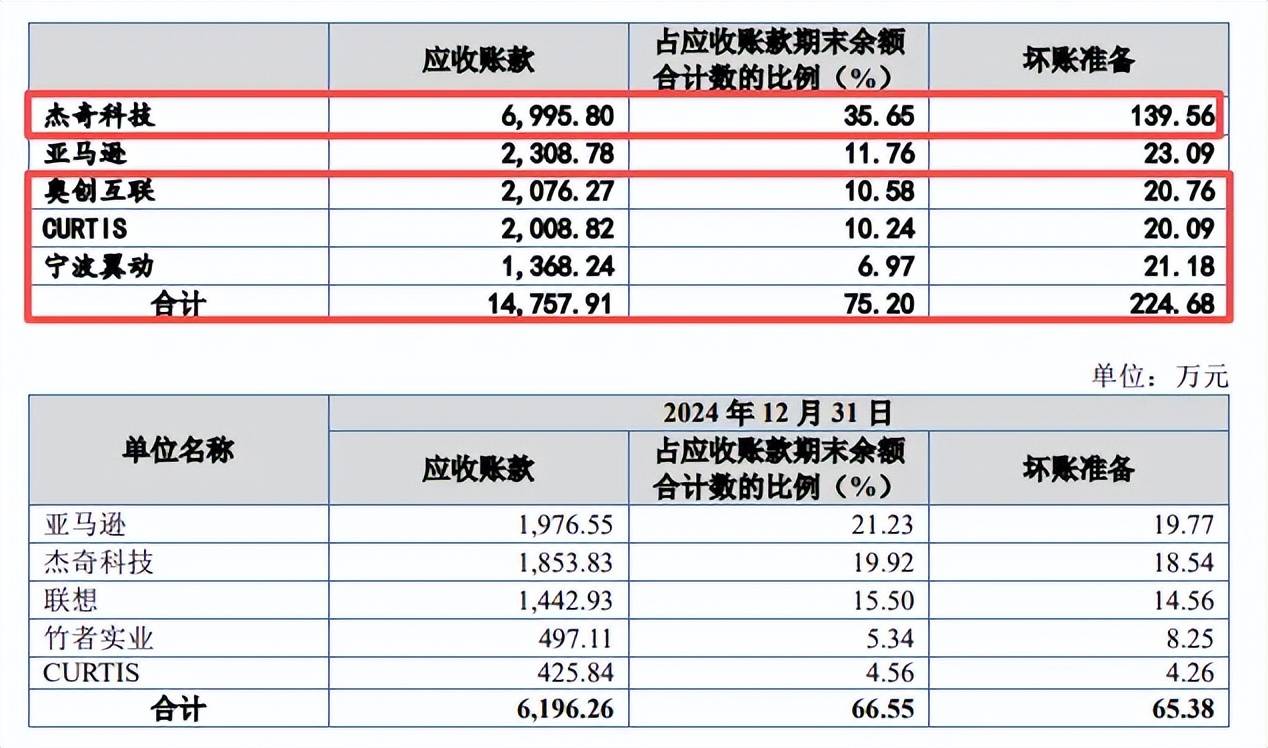

2025年末,公司应收账款前五名客户分别是杰奇科技、亚马逊、奥创互联、CURTIS、宁波翼动,其中对杰奇科技应收账款为6,995.80万元,同比增长2.77倍;对CURTIS应收账款为2,008.82万元,同比增长3.72倍;对奥创互联、宁波翼动应收账款分别为2,076.27万元、1,368.24万元,两家企业此前两年均不在公司前五应收账款客户之列。

报告期,公司对杰奇科技的销售额稳增,分别为4,686.03万元、6,983.22万元、9,606.09万元,期末成为第一大客户;对CURTIS销售额分别为9,794.95万元、8,753.38万元、5,034.04万元;期末对奥创互联销售额为3,659.87万元。

结合公司应收账款主要集中在一年以内,以2025年为例,账面余额为19,625.06万元,其中1年以内为19,177.38万元,占比约97.72%,意味着2025年末对杰奇科技、CURTIS、奥创互联的应收账款主要集中在1年以内,进一步可以大致推断出公司对三大客户的应收账款占销售额的比例分别为72.83%、39.9%、56.73%,期后对三大客户的应收账款收回情况是北交所需要重点关注的。

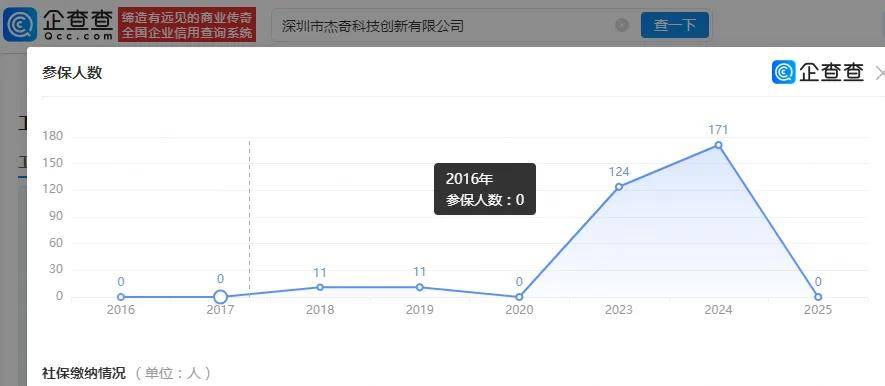

企查查显示,杰奇科技成立于2016年12月,吴志鹏是实际控制人,持股比例70.16%,不过该公司注册资本仅117.9万元,未实缴资本,2023年、2024年参保人数分别为124人、171人,2025年为0人,若该客户出现经营问题,是否有能力偿还相关货款,也是科金明高层需要认真思考的。