6月9日,深圳市鸿富诚新材料股份有限公司(鸿富诚)申请创业板上市将迎来上会,保荐机构是华源证券。

鸿富诚专注热管理、电磁屏蔽和吸波等先进电子功能材料及器件生产、研发,产品主要包括导热界面材料、电磁屏蔽及吸波材料,可广泛应用于数据中心(AI高功率芯片、光模块)、智能汽车、5G通信及消费电子等领域。

梳理来看,孙爱祥、赵建平表决权近68%;递表前股权转让频繁,赵建平套现1.15亿元;现金流充裕,补流是否是否存在必要性?产能利用率下滑,多产品要激进扩产;研发费用落后于同行,销售费用率远超同行;业绩连增,热管理材料及器件收入占比超8成,境外收入占比超6成;重庆鸿泰成立次年成第一供应商,经营地址与子公司存重合。

实控人表决权近68%,赵建平套现1.15亿元

据短平快解读了解,2003年5月,鸿富诚有限在深圳成立,2021年12月完成股份制改革,2023年2月启动辅导备案,2025年11月完成,12月申请创业板上市被受理,历经两轮问询后迎来本次上会。

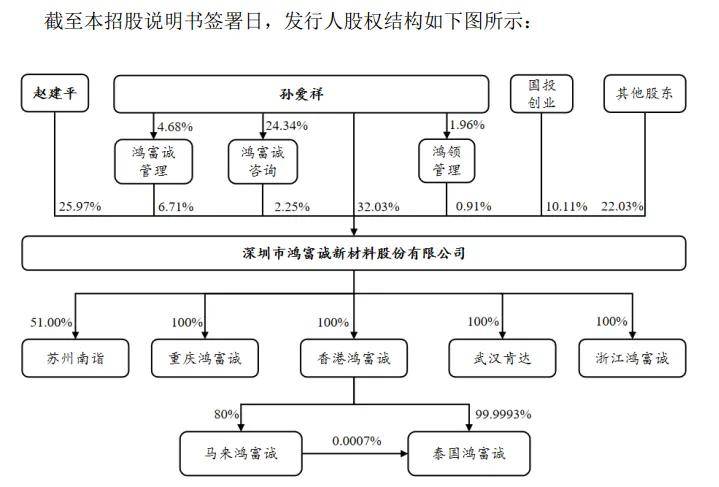

孙爱祥、赵建平表决权近68%。鸿富诚无控股股东,实际控制人是孙爱祥、赵建平,直接持股比例分别为32.03%、25.97%,其中孙爱祥还是鸿富诚管理、鸿富诚咨询和鸿领管理的执行事务合伙人,间接控制9.86%的股权,即两人合计控制公司67.86%的表决权。

赵建平是孙爱祥姐夫,两人在2021年7月签署一致行动人协议,前者出生于1968年,高中学历,是公司现任董事长;后者出生于1963年,高中学历,是公司现任董事。

孙爱祥、赵建平表决权近68%,均担任要职,需要防范实际控制人不当控制风险,鸿富诚表示,实际控制人以利用其对公司的控制地位,通过选举董事、行使表决权等方式对公司管理和决策实施重大影响并控制公司业务,如果控制不当将可能会给公司及中小股东带来一定的风险。

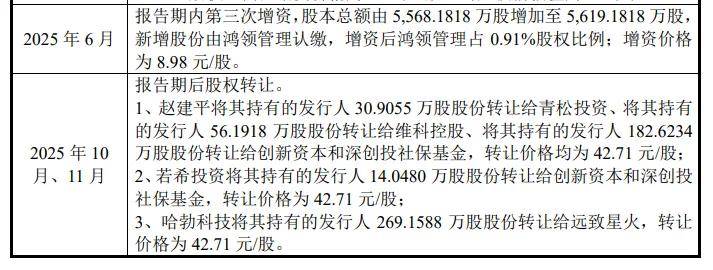

递表前股权转让频繁,赵建平套现1.15亿元。2025年10月,赵建平将持有的鸿富诚30.9055万股、56.1918万股股份分别转让给深圳市青松中小微企业发展投资合伙企业(有限合伙)、维科控股集团股份有限公司,交易对价分别为1320万元、2400万元。

同月,赵建平和深圳市若希投资有限合伙企业(有限合伙)将持有的196.6714万股股份转让给深圳市创新资本投资有限公司、社保基金湾区科技创新股权投资基金(深圳)合伙企业(有限合伙),交易对价8400万元。

11月,深圳哈勃科技投资合伙企业(有限合伙)将持有的269.1588万股股份转让给深圳市远致星火私募股权投资基金合伙企业(有限合伙),交易对价1.15亿元。上述股权转让价格均为42.71元/股。

转让前,实际控制人赵建平持股数量为17,291,090股,转让后持股数量降低至14,593,883股,意味着转让2697207股,按转让价格计算,其个人套现金额约为1.15亿元。

现金流充裕却要补流,销售费用率远超同行

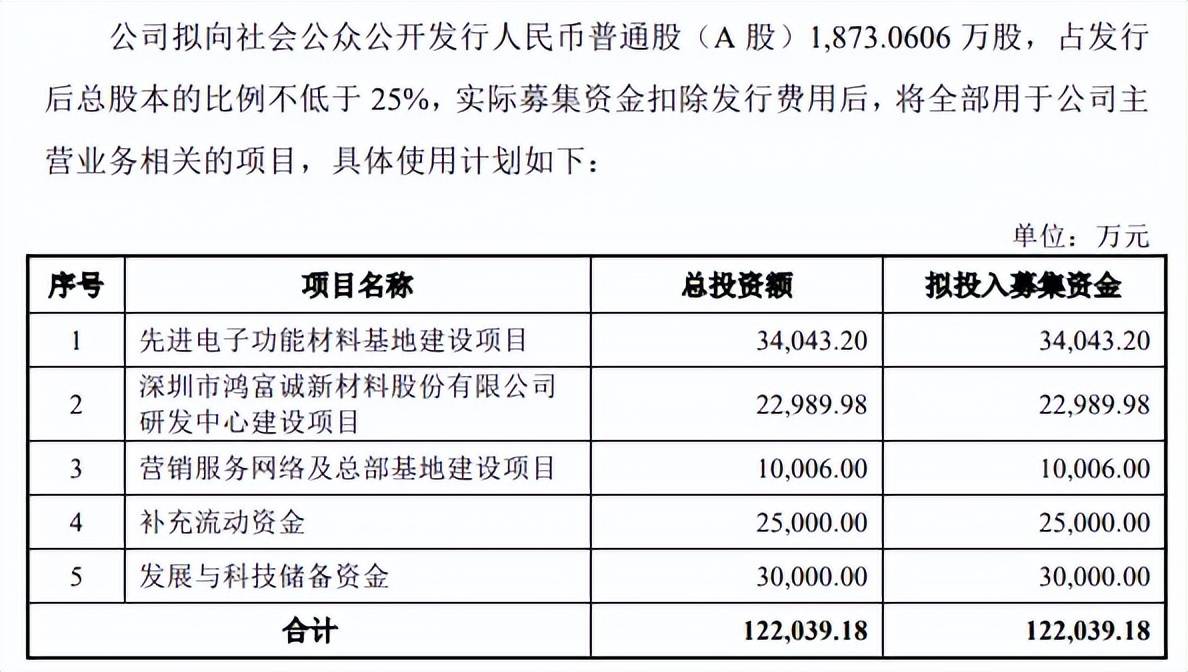

据短平快解读了解,本次IPO,鸿富诚拟向社会公众公开发行1,873.0606万股,拟募集资金122,039.18万元,用于先进电子功能材料基地建设项目、深圳市鸿富诚新材料股份有限公司研发中心建设项目、营销服务网络及总部基地建设项目、补充流动资金以及发展与科技储备资金,拟使用募集资金分别为34,043.20万元、22,989.98万元、10,006.00万元、25,000万元以及30,000万元。

现金流充裕,补流是否是否存在必要性?鸿富诚资产负债率较低,2023年至2025年(报告期)分别为19.12%、21.35%、17.33%,该资产负债率在同行中处在较低水平,以2025年为例,6家同行中仅苏州天脉、阿莱德低于公司,分别为16.91%、10%,飞荣达、中石科技、隆扬电子、德邦科技分别为55.45%、18.11%、24.96%、31.8%。

截至期末,公司货币资金、交易性金融资产分别为2.23亿元、0.25亿元,一年内到期的非流动资产为0.64亿元,还有债权投资0.67亿元(主要以大额存单为主),合计约3.8亿元,而短期借款、一年内到期的非流动负债分别为1.31万元、793.28万元,仅相当于总现金流的零头。

公司本次募投项目中包括2.5亿元的补充流动资金项目,公司称该项目大幅改善短期偿债能力,降低财务风险,加强运营风险承受能力,不过公司有息负债极为有限,现金流也较为充裕,如此背景下补流是否存在必要性?

更为疑惑的是,发展和科技储备资金是本次募投重头戏,金额高达3亿元,公司称该项目有助于开展前瞻性技术储备,保持技术先进性,同时,通过产业链生态投资布局,形成一个以内生增长与外延扩张双轮驱动的增长模式。

那么请问一下该项目资金具体用途包括哪些,与研发中心项目具体区别是什么,是否存在重复募投?这都是深交所需要关注的重点,不过两轮问询中均没有就该募投项目进行问询,这种情况是否合理?

产能利用率下滑,多产品要激进扩产。鸿富诚扩产项目建设完成后,将新增热管理材料-石墨烯导热垫片、金属基导热材料、导热凝胶、导热硅胶垫片36000平方米、10000平方米、260吨、40000平方米,屏蔽材料340万米,而上述产品现有产能(以2025年1-6月简单年化处理)分别为5,060平方米、4,150平方米、40吨、101,217平方米、1,524万米,即前三类产品属于激进扩产。

事实上,热管理材料产能利用率均呈现下滑态势,分别为110.18%、92.31%、82.46%,屏蔽材料产能利用率存在波动,分别为80.19%、90.07%、87.89%,前者多产品激进扩产是否合理?

深交所在问询中要求公司结合多个方面分析募投项目产能消化措施及有效性,公司称具备对募投项目新增产能的消化能力,并通过持续提高产品技术研发实力、深化与现有优质客户的合作及拓展新客户、逐步释放产能等消化措施予以保障。

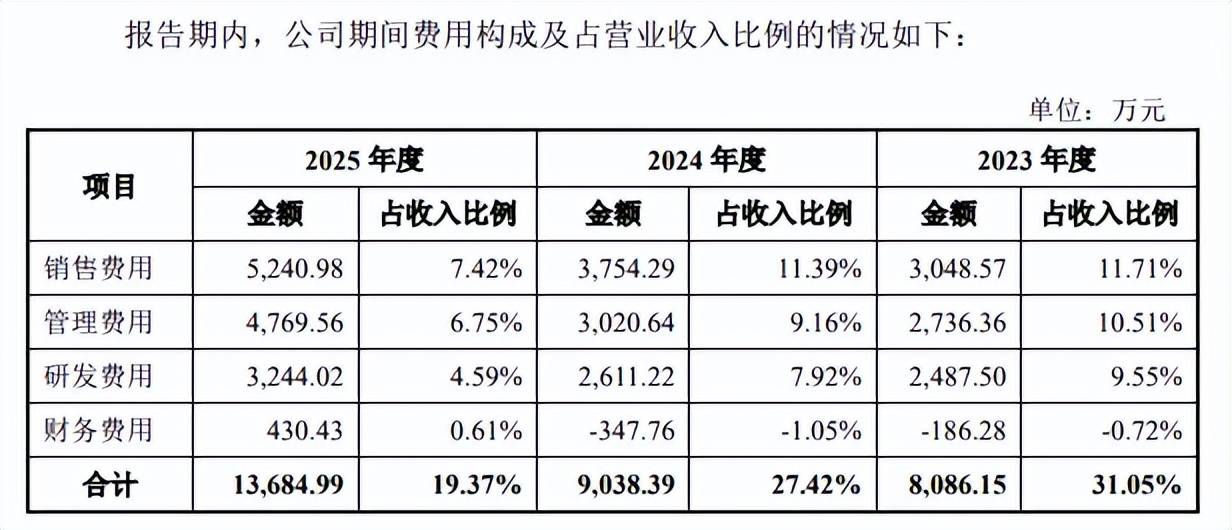

研发费用落后于同行,销售费用率远超同行。报告期,鸿富诚研发费用分别为2,487.50万元、2,611.22万元、3,244.02万元,研发费用率分别为9.55%、7.92%、4.59%。

对比来看,可比同行研发费用率均值分别为7.12%、7.02%、6.54%,期末6家同行研发费用率均超过公司,飞荣达、中石科技、苏州天脉、隆扬电子、德邦科技、阿莱德分别为5.38%、5.55%、8.75%、6.77%、4.7%、8.06%,6家同行研发费用均超过公司,期末分别为35,096.57万元、10,177.31万元、9,781.93万元、3,415.79万元、7,267.37万元、3,520.50万元。

公司期末研发人员为81人,在同行中并不占据优势,飞荣达、中石科技、苏州天脉、隆扬电子、德邦科技分别为1315人、195人、359人、129人、184人,仅阿莱德以63人落后于公司。

需要指出的是,公司销售费用、管理费用均超过研发费用,前者分别为3,048.57万元、3,754.29万元、5,240.98万元,费用率分别为11.71%、11.39%、7.42%,后者分别为2,736.36万元、3,020.64万元、4,769.56万元,费用率分别为10.51%、9.16%、6.75%。

另外,公司销售费用率远超行业均值,后者分别为4.07%、4.19%、3.74%,进一步来看,销售费用率在6家同行中排在第一,期末飞荣达、中石科技、苏州天脉、隆扬电子、德邦科技、阿莱德分别为1.84%、1.77%、3.03%、6.37%、6.22%、3.21%。

鸿富诚本次要申请创业板上市,研发投入理应放在第一位,却远远落后于销售、管理费用,研发规模也落后于所有同行,相比之下,公司销售费用率却是远超同行,投入侧重点是否需要进行改变?

境外收入占比超6成,重庆鸿泰成立次年成第一供应商

业绩连增。2023年至2025年,鸿富诚业绩增势良好,收入分别为2.6亿元、3.3亿元、7.07亿元,归母净利润分别为0.35亿元、0.71亿元、2.69亿元。

据短平快解读了解,2026年Q1,公司实现收入、归母净利润分别为1.69亿元、0.61亿元,同比分别增长78.99%、125.07%,主要系受益于人工智能、数据中心等下游领域高速发展,带动算力需求持续增长,公司石墨烯导热垫片、金属碳基复合材料等高附加值核心产品销量较上年同期大幅增加所致。

热管理材料及器件收入占比超8成,境外收入占比超6成。鸿富诚主营业务收入主要来源于热管理材料及器件,报告期收入分别为14,474.10万元、19,978.50万元、56,883.62万元,占比从55.99%上升至80.87%,其中碳基导热垫片、金属碳基复合材料增长迅猛,分别从初期的3,561.00万元、1.2万元上升至末期的25,226.63万元、19,175.18万元,占比分别从13.77%、0%上升至35.82%、27.23%,而导热硅胶垫片收入存在巨大波动,分别为8,168.29万元、7,763.43万元、8,025.98万元,占比从31.6%下滑至11.4%。

屏蔽材料是公司成立初期的主要业务,报告期收入增长较为有限,分别为7,176.78万元、8,497.81万元、9,806.11万元,占比从27.76%下滑至13.92%,吸波材料收入总体下滑,分别为4,201.95万元、4,313.52万元、3,735.17万元,占比从16.25%下滑至5.3%。

分区域来看,鸿富诚来自境内收入分别为14,769.34万元、18,737.26万元、23,933.66万元,占比从57.13%下滑至33.98%,境外收入分别为11,083.49万元、14,052.57万元、46,491.24万元,占比从42.87%上升至66.02%,期末境外收入占比提升主要系公司金属碳基复合材料通过行业头部客户的测试认证,并获得批量订单,相应外销收入大幅提升所致。

重庆鸿泰成立次年成第一供应商,经营地址与子公司存重合。2022年至2024年,鸿富诚第一大供应商均为重庆鸿泰电子材料有限公司(重庆鸿泰),采购额分别为711.58万元、1,356.38万元、1,385.85万元,2025年成公司第二大供应商,采购额1,603.75万元,采购内容是石墨片、铜铝箔类。

重庆鸿泰成立于2021年5月,注册资本100万元,实缴资本仅15万元,何秋凤、方波分别持股60%、40%,公司从事电子专用材料、石墨及碳素制品、合成材料的制造和销售,实际控制人方波原系奇华光电(股票代码:836641)厂长、监事,其具备丰富的行业资源与管理经验,尤其在石墨模切领域,具备丰富的技术和管理经验。

为何重庆鸿泰成立次年即成为公司第一大供应商,公司的解释是:2021年方波先生有创业意向,公司寻求建立合作关系,至今保持良好合作关系。

需要指出的是,重庆鸿泰此前经营地址为塘坊片区11组100号附2号(4号厂房第3层),而鸿富诚子公司重庆市鸿富诚电子新材料有限公司(重庆鸿富诚)2021年9月地址变更为塘坊片区11组100号附2号第4号厂房第1-4层,这意味着重庆鸿泰经营地址与鸿富诚存在重合,公司需要对此进行解释说明,深交所也需要关注这一现象。

2025年6月,重庆鸿泰地址变更至塘坊片区11组100号附2号(研发楼1层),也还在重庆鸿富诚经营地址附近,那么重庆鸿泰业绩来源于公司的比例是多少?是否专门为公司而设立?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)