6月8日,天津富士达自行车工业股份有限公司(富士达)申请上交所主板上市成功过会,保荐机构是中泰证券。

富士达要从事自行车、电助力自行车、共享单车等产品及其关键零部件的研发、设计、生产与销售业务,产品远销全球近百个国家和地区,截至2025年末,公司整车年产能合计约700万辆,客户包括Specialized(闪电)、Lectric、Pon、Decathlon(迪卡侬)、哈啰、青桔、美团等。

据短平快解读了解,本次IPO,富士达拟公开发行股票不超过4,123.00万股,拟募集资金77,283.15万元,用于电动助力自行车与高端自行车智能制造项目、研发中心建设项目、品牌及营销网络建设项目,拟使用募集资金分别为47,845.46万元、21,140.24万元、8,297.45万元。

自行车产能利用率波动大,电助力自行车激进扩产。富士达扩产项目拟通过引入先进的自动化及智能化设备,扩建自动化及智能化的自行车与电助力自行车生产线,建设完成且达产后每年将新增50万辆高端自行车与50万辆电助力自行车的产能。

2023年至2025年(报告期),自行车产能利用率波动明显,分别为68.91%、89.53%、77.17%,期末产能370万辆,虽然扩产率不高,但产能利用率大幅波动下,扩产是否存在必要性?

电助力自行车产能利用率有所下滑,分别为104.17%、98.2%、89.8%,期末产能40万辆,低于扩产产能,显然扩产步伐偏大,产能消化要引起注意。

上交所在问询中要求说明扩产项目的必要性,以及是否存在产能无法消化的风险,富士达称产能消化风险相对较小且较为可控,公司在招股书提示“募集资金投资项目不能达到预期收益风险”,未来如果宏观经济运行出现较大波动,或自行车行业市场环境发生重大变化,募投项目的投资回报和预期收益可能出现不及预期的情况。

分红1.85亿元,现金流充裕。富士达连续两年实施分红,2023年、2024年分别分红6,306.86万元、12,242.73万元,合计18549.59万元,考虑到辛建生、赵丽琴持股比例最高,两人无疑是最大受益者。

公司资产负债率并不高,分别为36.92%、40.23%、38.84%,期末货币资金、交易性金融资产分别为193,442.97万元、10,825.97万元,而短期借款、一年内到期的非流动负债分别为2,802.15万元、2,296.61万元,没有长期借款,即公司属于现金流大户。

现金流充裕,公司本次募投项目却打算全部使用募集资金,且扩产项目中还包括8,821.57的铺地流动资金项目,这种情况是否合理?

近两年研发费用率不到1%,如何获得高新技术企业资质。报告期,富士达研发费用有所增长,分别为3,642.18万元、3,820.70万元、4,124.38万元,研发费用率总体有所下滑,分别为1.01%、0.78%、0.81%,不管是销售费用,还是研发费用,均超过研发费用,期末两大费用分别为6,691.06万元、13,693.48万元,费用率分别为1.32%、2.71%。

对比来看,2023年、2024年可比同行研发费用率均值均超过公司,分别为1.29%、1.35%,进一步来看,5家同行中有4家企业研发费用率超过公司,以2024年为例,巨大机械、久祺股份、上海凤凰、中路股份分别为2%、1.09%、1.03%、2.4%,仅美利达以0.24%落后于公司。

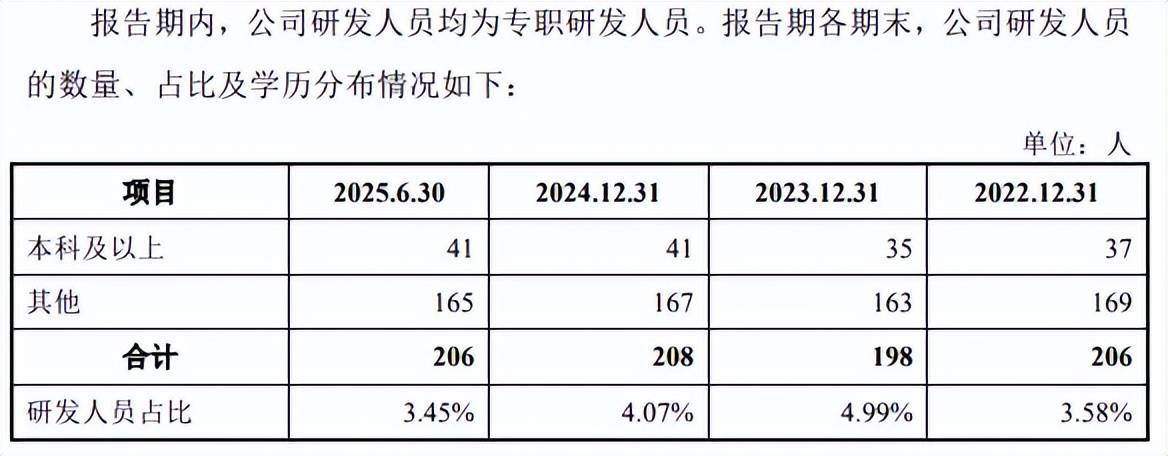

2024年10月31日,富士达获得高新技术企业资质,至2027年10月30日按15%缴纳企业所得税,需要指出的是,高新技术企业的认定条件包括:最近一年销售收入在2亿元以上的企业,近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例比例不低于3%;企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

公司2022年研发费用率仅0.99%,即连续三年保持在1%左右,不满足不低于3%的要求,同时期研发人员占比分别为3.58%、4.99%、4.07%,也不满足不低于10%的要求,这种情况下是如何获得高新技术企业资质,后续是否面临遭遇取消的风险,以及产生的影响几何,都是上交所需要关注的。