6月8日,天津富士达自行车工业股份有限公司(富士达)申请上交所主板上市将迎来上会,保荐机构是中泰证券。

富士达要从事自行车、电助力自行车、共享单车等产品及其关键零部件的研发、设计、生产与销售业务,产品远销全球近百个国家和地区,截至2025年末,公司整车年产能合计约700万辆,客户包括Specialized(闪电)、Lectric、Pon、Decathlon(迪卡侬)、哈啰、青桔、美团等。

梳理来看,辛建生、赵丽琴夫妇表决权近97%;曾向实控人拆出1500万元;股东套现超6600万元离场;自行车产能利用率波动大,电助力自行车激进扩产;分红1.85亿元,现金流充裕;近两年研发费用率不到1%,如何获得高新技术企业资质;去年增收不增利,延续至2026年Q1;整车贡献收入超8成,毛利率连降,超72%收入来源于境外;关联销售、采购走高;遭遇14次行政处罚,邦德渤海电动因产品不合格被罚。

夫妻表决权近97%,曾向辛建生拆出1500万元

据短平快解读了解,2016年12月,富士达有限在天津成立,2022年9月完成股份制改革,2022年12月启动辅导备案,2025年12月完成辅导,2026年1月申请上交所主板上市被受理,历经两轮问询后迎来本次上会。

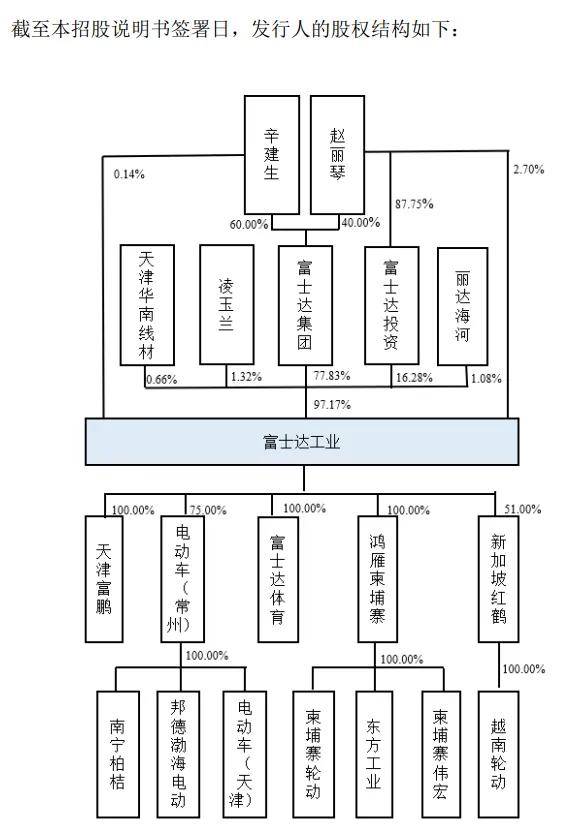

辛建生、赵丽琴夫妇表决权近97%。富士达控股股东是天津富士达集团有限公司(富士达集团),直接持股比例77.83%,实际控制人是辛建生、赵丽琴夫妇,分别持有富士达集团60%、40%的股权,直接持股比例分别为0.14%、2.7%,还通过员工持股平台富士达投资(赵丽琴出资比例87.75%)控制16.28%的表决权,即辛建生、赵丽琴夫妇共同控制公司96.94%的表决权。

辛建生出生于1958年,新加坡国籍,拥有香港永久居留权,高中学历,是公司现任董事长;赵丽琴出生于1956年,中国国籍,拥有香港、新加坡永久居留权,高中学历,2019年11月至2025年12月任公司综合办公室职员。

辛建生、赵丽琴夫妇表决权近97%,需要防范实际控制人不当控制风险,富士达表示,实际控制人可以利用其对公司的控制地位,通过选举董事、行使表决权等方式对公司管理和决策实施重大影响并控制公司业务,如果控制不当将可能会给公司及中小股东带来一定的风险。

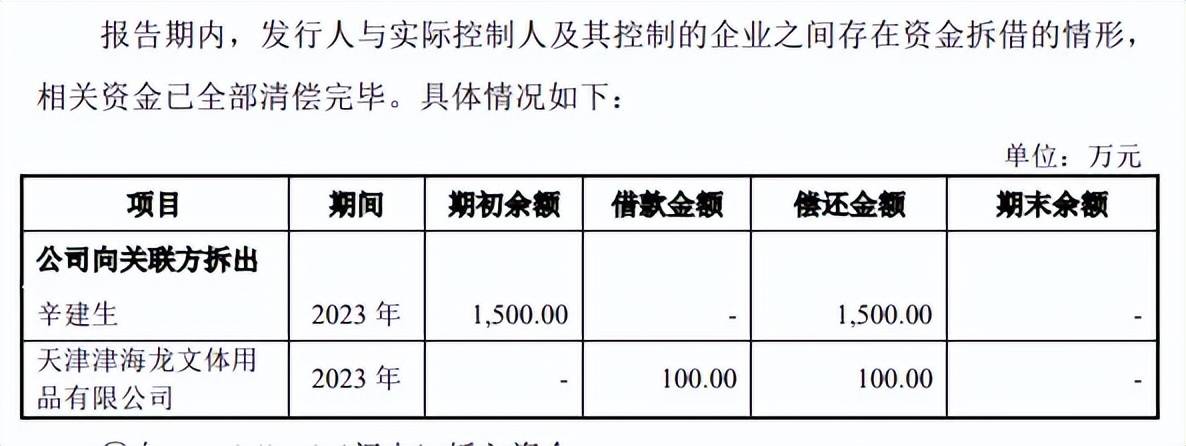

曾向实控人拆出1500万元。2023年,富士达向关联方天津津海龙文体用品有限公司拆出100万元,当期偿还,该公司是主营物业租赁,实际控制人辛建生持股比例41.03%,且担任董事长职务。2023年初,公司对辛建生拆出资金余额为1500万元,当期偿还资金。

公司向上述关联方拆出资金的理由是什么,又履行了哪些程序,是否留痕处理,更早之前是否存在类似行为,后续如何杜绝相关行为,都是公司需要回复的,也是上交所需要关注的。

值得一提的是,2023年,关联方富士达科技与富士达之间内销业务部分人员混同,并为公司垫付薪酬等费用,涉及金额为124.27万元,公司已进行相关会计处理,并在2023年4月规范终止了上述行为,显然内部控制还需要进一步加强。

股东套现超6600万元离场。2025年3月,共青城正唐动能创业投资合伙企业(有限合伙)(正唐动能)将持有的富士达245万股、490万股分别转让给天津华南线材有限公司、凌玉兰,交易对价分别为2,207.65万元、4,415.31万元,每股价格均为9.01元。

企查查显示,正唐动能成立于2022年11月,在公司完成股改后才入股,在公司即将完成辅导备案时选择退出,理由是存在资金需求,而受让方存在关联关系,凌玉兰是天津华南线材有限公司的实际控制人之一。

拟募资7.73亿,曾分红1.85亿,近两年研发费用率低于1%

据短平快解读了解,本次IPO,富士达拟公开发行股票不超过4,123.00万股,拟募集资金77,283.15万元,用于电动助力自行车与高端自行车智能制造项目、研发中心建设项目、品牌及营销网络建设项目,拟使用募集资金分别为47,845.46万元、21,140.24万元、8,297.45万元。

自行车产能利用率波动大,电助力自行车激进扩产。富士达扩产项目拟通过引入先进的自动化及智能化设备,扩建自动化及智能化的自行车与电助力自行车生产线,建设完成且达产后每年将新增50万辆高端自行车与50万辆电助力自行车的产能。

2023年至2025年(报告期),自行车产能利用率波动明显,分别为68.91%、89.53%、77.17%,期末产能370万辆,虽然扩产率不高,但产能利用率大幅波动下,扩产是否存在必要性?

电助力自行车产能利用率有所下滑,分别为104.17%、98.2%、89.8%,期末产能40万辆,低于扩产产能,显然扩产步伐偏大,产能消化要引起注意。

上交所在问询中要求说明扩产项目的必要性,以及是否存在产能无法消化的风险,富士达称产能消化风险相对较小且较为可控,公司在招股书提示“募集资金投资项目不能达到预期收益风险”,未来如果宏观经济运行出现较大波动,或自行车行业市场环境发生重大变化,募投项目的投资回报和预期收益可能出现不及预期的情况。

分红1.85亿元,现金流充裕。富士达连续两年实施分红,2023年、2024年分别分红6,306.86万元、12,242.73万元,合计18549.59万元,考虑到辛建生、赵丽琴持股比例最高,两人无疑是最大受益者。

公司资产负债率并不高,分别为36.92%、40.23%、38.84%,期末货币资金、交易性金融资产分别为193,442.97万元、10,825.97万元,而短期借款、一年内到期的非流动负债分别为2,802.15万元、2,296.61万元,没有长期借款,即公司属于现金流大户。

现金流充裕,公司本次募投项目却打算全部使用募集资金,且扩产项目中还包括8,821.57的铺地流动资金项目,这种情况是否合理?

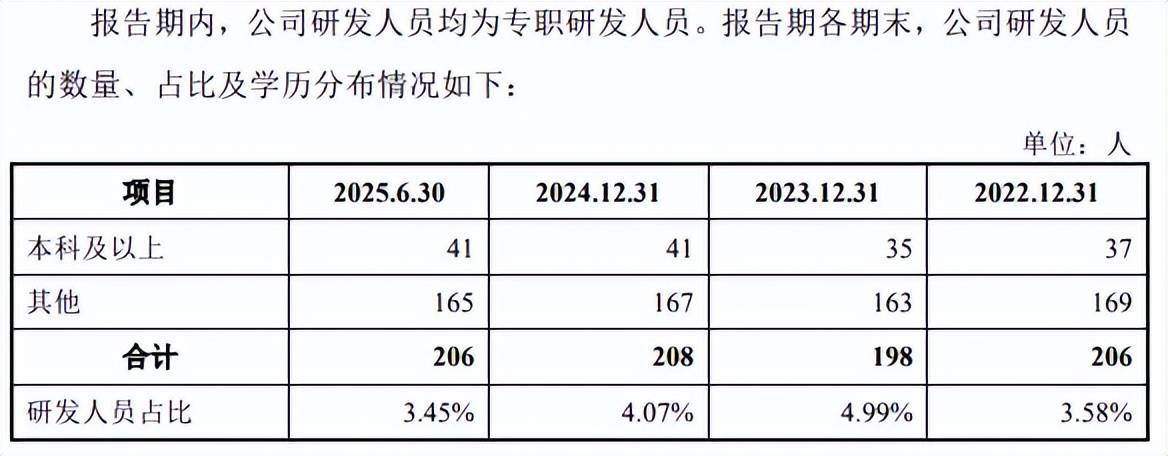

近两年研发费用率不到1%,如何获得高新技术企业资质。报告期,富士达研发费用有所增长,分别为3,642.18万元、3,820.70万元、4,124.38万元,研发费用率总体有所下滑,分别为1.01%、0.78%、0.81%,不管是销售费用,还是研发费用,均超过研发费用,期末两大费用分别为6,691.06万元、13,693.48万元,费用率分别为1.32%、2.71%。

对比来看,2023年、2024年可比同行研发费用率均值均超过公司,分别为1.29%、1.35%,进一步来看,5家同行中有4家企业研发费用率超过公司,以2024年为例,巨大机械、久祺股份、上海凤凰、中路股份分别为2%、1.09%、1.03%、2.4%,仅美利达以0.24%落后于公司。

2024年10月31日,富士达获得高新技术企业资质,至2027年10月30日按15%缴纳企业所得税,需要指出的是,高新技术企业的认定条件包括:最近一年销售收入在2亿元以上的企业,近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例比例不低于3%;企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

公司2022年研发费用率仅0.99%,即连续三年保持在1%左右,不满足不低于3%的要求,同时期研发人员占比分别为3.58%、4.99%、4.07%,也不满足不低于10%的要求,这种情况下是如何获得高新技术企业资质,后续是否面临遭遇取消的风险,以及产生的影响几何,都是上交所需要关注的。

去年增收不增利,关联销售、采购走高

去年增收不增利,延续至2026年Q1。2023年至2025年,富士达实现营业收入分别为36.21亿元、48.8亿元、50.61亿元,归母净利润存在波动,分别为2.85亿元、4.08亿元、3.82亿元,即2025年增收不增利。

据短平快解读了解,2026年Q1,公司继续增收不增利,实现营业收入13.61亿元,同比增长12.74%,归母净利润0.83亿元,同比下滑9.48%,公司称受汇率波动影响,公司产生汇兑损失1,537.97万元。

整车贡献收入超8成,毛利率连降。富士达主营业务收入主要来源于整车类,报告期收入分别为29.77亿元、40.93亿元、41.07亿元,期末占比81.86%,自行车、电助力自行车、共享单车期末收入分别为21.91亿元、11.71亿元、6.15亿元,占比分别为43.68%、23.34%、12.27%。

主营业务毛利率呈现下滑态势,分别为14.39%、14.39%、13.39%,自行车分别为12.59%、12.45%、10.79%,共享单车分别为6.82%、5.26%、3.04%,而电助力自行车毛利率波动,分别为16.22%、19.84%、18.94%。

超72%收入来源于境外。富士达主营业务收入主要来源于境外,报告期收入分别为26.73亿元、33.42亿元、36.18亿元,期末占比72.12%,欧洲、美洲、韩国、日本等国家和地区是公司产品主要出口地,因此国际贸易形势对公司未来发展较为重要。

北美洲是收入重头,收入存在波动,分别为12.62亿元、16.7亿元、14.68亿元,占比从35.14%下滑至29.25%。

亚洲收入同样存在波动,分别为5.76亿元、5.68亿元、5.92亿元,占比从16.03%下滑至11.81%。

欧洲收入表现良好,分别为6.53亿元、8.57亿元、12.64亿元,占比从18.19%上升至25.19%。

因为收入主要来源于境外的原因,除了需要注意国际贸易摩擦之外,还要关注汇率情况,报告期汇兑收益分别为2,839.38万元、2,225.99万元和552.30万元,占同期利润总额的比例分别为8.75%、4.69%和1.25%,公司称由于汇率的波动具有不确定性,未来可能因汇率波动导致汇兑损失,对公司盈利能力带来一定影响。

关联销售持续走高。报告期,富士达关联销售额金额一路走高,分别为3.03亿元、7.23亿元、6.58亿元,占营业收入比例分别为8.37%、14.81%、13.01%,其中对Specialized(闪电)的销售额分别为3.03亿元、7.23亿元、6.05亿元,销售内容是整车及配件。

2021年,公司与Specialized(闪电)在新加坡共同成立合资企业新加坡红鹤,双方持股比例分别为51%、49%,上交所对销售价格公允性进行问询。

报告期,公司向关联方销售自行车的单价分别为2627.45元、3211.07元、3019.27元,向非关联方销售单价分别为619.95元、588.83元、631.04元。

公司向关联方销售电助力自行车单价分别为8572.9元、8708.29元、8121.22元,向非关联方销售单价分别为3474.62元、3222.33元、3427.28元,公司称向Specialized(闪电)销售的产品均为定制化产品,不存在将该等产品向其他客户销售的情况,故销售价格不具备可比性。

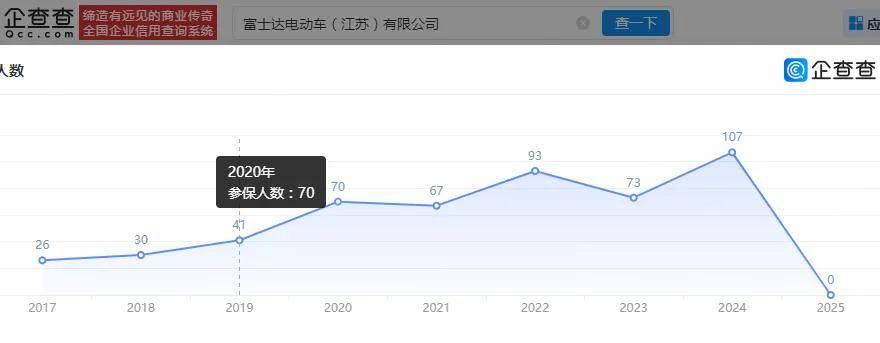

关联采购走高。事实上,富士达还存在关联采购,报告期分别为1.41亿元、1.25亿元、1.48亿元,占比分别为4.54%、3%、3.38%,其中向天津诺镁轻合金科技有限公司采购铝管等,采购额分别为0.74亿元、1.24亿元、1.48亿元,2023年2024年向富士达电动车(江苏)有限公司采购整车及配件等,金额分别为6,671.48万元、145.22万元。

天津诺镁轻合金科技有限公司是控股股东富士达集团控制的公司,实际控制人是辛建生、赵丽琴夫妇;富士达电动车(江苏)有限公司是富士达集团持股9.2%的企业,2022年至2025年参保人数分别为93人、73人、107人、0人。

需要指出的是,公司2022年、2023年对富士达电动车(江苏)有限公司的采购额猛增,分别为3,875.16万元、6,671.48万元,为何2023年参保人数反而比2022年减少20人,这种情况是否合理?另外2024年采购额猛降,为何当年参保人数却创下新高,这种情况需要引起上交所注意。

遭遇14次行政处罚,邦德渤海电动因产品不合格被罚。报告期,富士达及其子公司遭遇14次行政处罚,涉及违规情形包括申报错误、产品检验不合格、消防安全、海关等,2023年8月,邦德渤海生产销售的4个型号的电动自行车经检验,不符合保障人体健康和人身、财产安全的国家标准,被罚款0.9万元,相关车型已经停止生产。

2025年2月,邦德渤海电动因生产的电动自行车经检验为不合格,被罚款0.6万元,此前2024年1月,邦德渤海电动还因为车间东侧安全出口被货物堵塞,被罚款1万元。

邦德渤海电动接连遭遇罚单背后,公司需要强化对子公司的管理,加强从业人员职业素养培训,加强产品质检,避免再次因为类似行为被罚。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)