4月13日,广西森合高新科技股份有限公司(森合高科)北交所上市审议结果为暂缓审议,保荐机构是国投证券。

森合高科专业从事环保型贵金属选矿剂的研发、生产及销售,产品主要应用于贵金属生产企业选矿作业浸出环节,可有效减少黄金工业氰化尾渣等剧毒危险废物的产生,降低环境污染及安全风险。

业绩连增,今年Q1业绩预计放缓。报告期内,森合高科实现营业收入分别为3.46亿元、6.23亿元、8.4亿元,近两年增速分别为80.07%、34.83%;归母净利润分别为0.56亿元、1.5亿元、2.72亿元,近两年增速分别为167.15%、81.78%。

业绩增长的另一面,高层薪酬总额稳步上升,分别为554.05万元、670.49万元、941.40万元,占利润总额比例分别为8.62%、3.87%、2.98%。

据短平快解读了解,2026年Q1公司预计实现收入1.87亿元至2.1亿元,同比增长率0.12%至12.44%,归母净利润0.6亿元至0.7亿元,同比增长6.6%至24.37%,上年同期收入、净利增速分别高达56.5%、109.63%,显然Q1业绩放缓较为明显。

依赖单一产品,硫酸铵毛利率转负。森合高科主营业务收入超94%由环保型贵金属选矿剂贡献,报告期收入分别为3.32亿元、5.9亿元、7.9亿元,占比分别为97.09%、95.32%、94.26%,存在单一产品依赖。

主营业务毛利率稳步上升,分别为31.12%、36.83%、46.35%,其中环保型贵金属选矿剂分别为31.28%、37.9%、49.51%,单位售价存在波动,每吨分别为10,161.49元、10,379.69元、10,329.71元。

主营业务另一产品硫酸铵收入分别为995.6万元、2,897.98万元、4,808.36万元,占比从2.91%上升至5.74%,不过毛利率连续下滑,分别为25.54%、14.97%、-5.5%。

应收账款坏账准备保持在高位。报告期内,森合高科应收账款余额分别为10,638.49万元、8,382.71万元和8,809.06万元,坏账准备金额较高,分别为2246.79万元、2136.99万元、2606.03万元。

新疆勇弘科瑞进出口贸易有限公司产生的坏账准备分别为1740.48万元、1808.96万元、2233.03万元,企查查显示,该公司成立于2018年,历年参保人数均为2人,2024年为0人,目前已经被限制高消费,涉案总金额1363.8万元。

应收账款坏账准备的另一面,应收账款坏账损失分别为686.09万元、222.18万元、469.04万元,侵蚀了企业利润,是需要引起注意的。

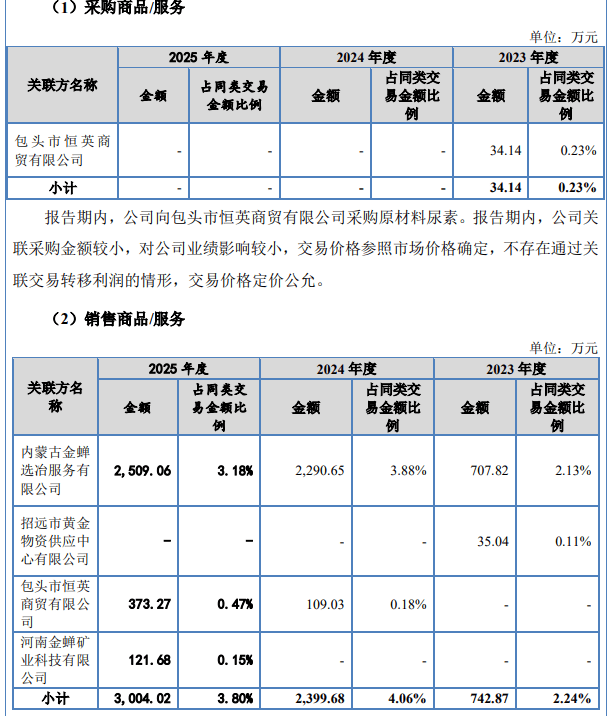

关联销售额走高,销售均价低于非关联方。报告期内,森合高科对关联方的销售额呈现上升态势,分别为742.87万元、2,399.68万元、3,004.02万元,其中对内蒙古金蝉选冶服务有限公司(金蝉选冶)的销售额分别为707.82万元、2,290.65万元、2,509.06万元。

2024年、2025年,公司对包头市恒英商贸有限公司(恒英商贸)的销售额分别为109.03万元、373.27万元,另外在2023年,公司向恒英商贸采购原材料尿素,采购额为34.14万元。

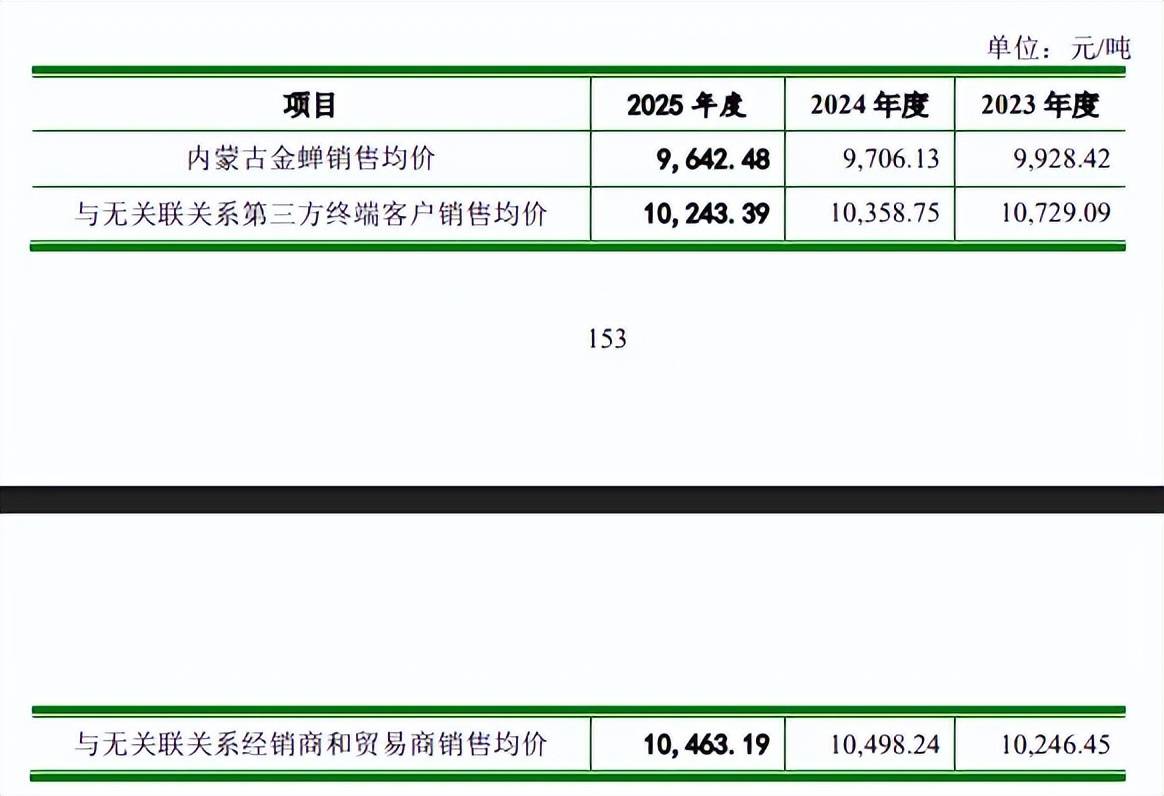

金蝉选冶、恒英商贸是公司股东宫德文持股51%的企业,需要指出的是,公司向关联方金蝉选冶每吨的销售均价分别为9,928.42元、9,706.13元、9,642.48元,向无关联第三方终端客户的销售均价分别为10,729.09元、10,358.75元、10,243.39元,向无关联经销商和贸易商的销售均价分别为10,246.45元、10,498.24元、10,463.19元,即向关联方的销售均价低于非关联方。

公司表示,综合考虑双方的合作历史、采购规模及金蝉选冶自身的客户资源开拓能力等因素,公司对其产品售价略低于其他无关联关系贸易商销售均价,但差异不显著,具有合理性。