4月13日,广西森合高新科技股份有限公司(森合高科)北交所上市审议结果为暂缓审议,保荐机构是国投证券。

森合高科专业从事环保型贵金属选矿剂的研发、生产及销售,产品主要应用于贵金属生产企业选矿作业浸出环节,可有效减少黄金工业氰化尾渣等剧毒危险废物的产生,降低环境污染及安全风险。

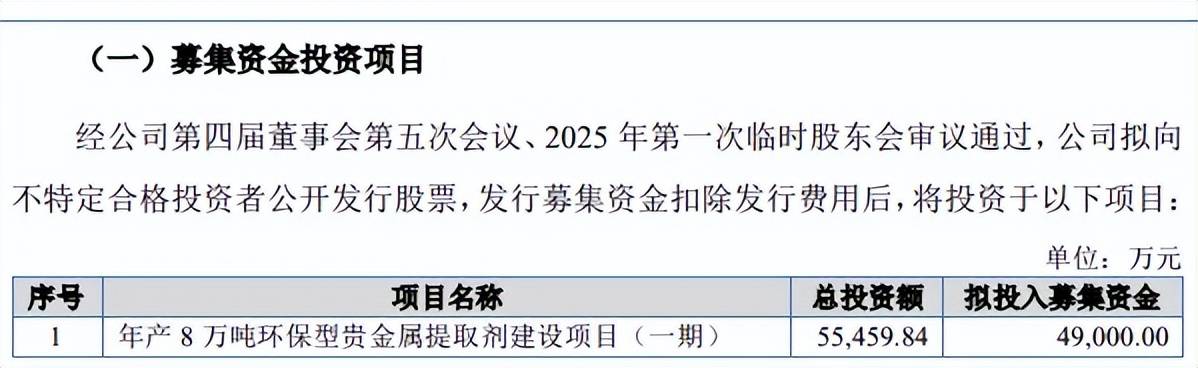

募资4.9亿扩产,连续两年存在超产。本次IPO,森合高科拟公开发行数量不超过2134.8万股,拟募集资金4.9亿元,全部用于年产8万吨环保型贵金属提取剂建设项目(一期),项目投产并达产后,公司将新增年产4万吨环保型贵金属选矿剂的生产制造能力。

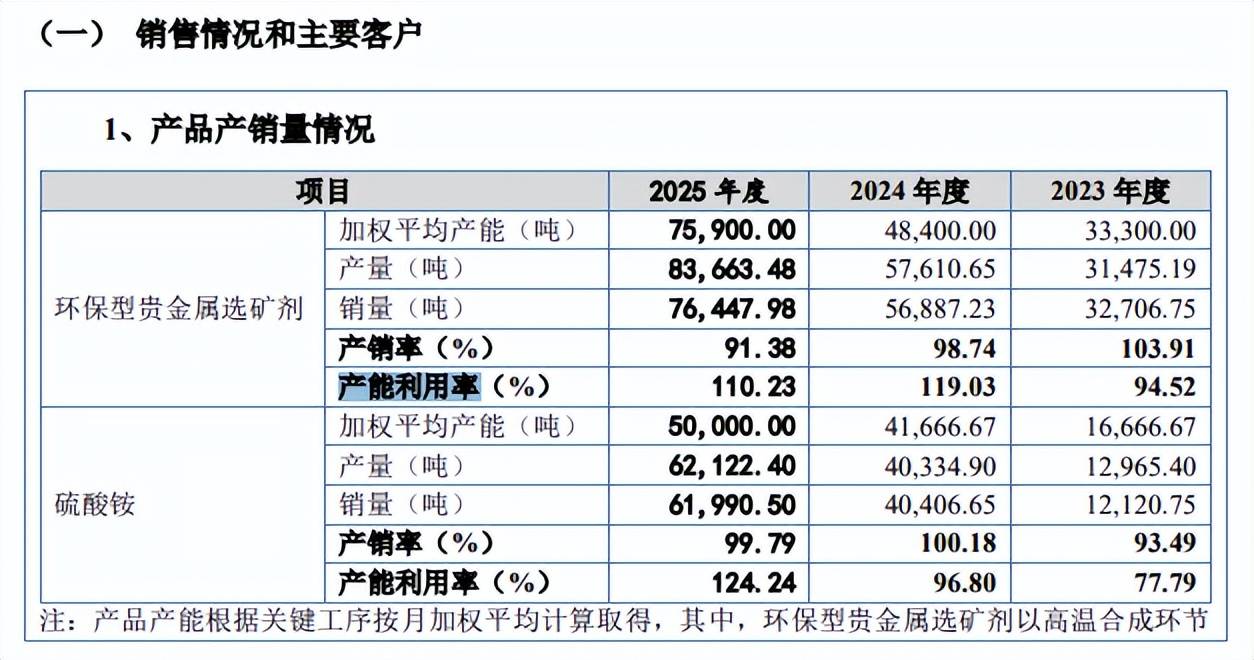

据短平快解读了解,2023年至2025年(报告期),森合高科环保型贵金属提取剂产能利用率分别为94.52%、119.03%、110.23%,期末加权平均产能7.59万吨,本次扩产相当于该产能的52.7%,扩产步伐并不低。另外,产销率下滑明显,分别为103.91%、98.74%、91.38%。

公司连续两年存在超产情形,目前已经整改完毕,不过此前的超产行为未来是否面临行政处罚?公司称超产能生产情形不构成重大违法违规行为,被行政处罚的风险较低。

对比来看,部分拟上市公司实际控制人会对超产行为作出赔偿的承诺,即若因该情形导致企业在未来遭遇罚款,由实际控制人承担全部损失,森合高科实际控制人是否也应该做出承诺呢?

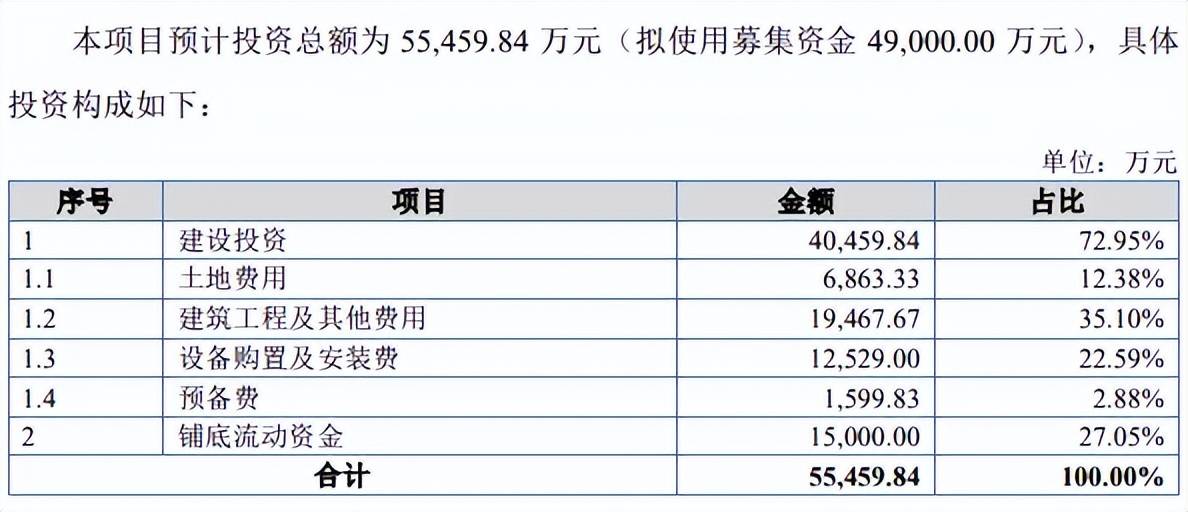

募投重头是买地和建厂。森合高科本次募投项目的重头支出是建设投资,包括土地费用、建筑工程及其他费用、设备购置及安装费,金额分别为6,863.33万元、19,467.67万元、12,529万元,前两大项目通俗的讲就是买地和建厂房,合计占比高达47.48%。

公司期末环保型贵金属提取剂产能较初期新增产能4.26万吨,2024年、2025年机器设备增加值合计9755.82万元,而公司本次募投项目新增4万吨相同产能,设备购置及安装费与上述设备增加至差额为2773.18万元,公司最近两年安装费用具体是多少,与本次募投项目是否存在较大差异?

两年分红超3400万元。森合高科本次募投项目的另一重头支出是铺底流动资金,金额高达1.5亿元,占比27.05%,该占比明显偏高,其他拟上市公司该占比一般在15%以下,公司这种情况是否正常?

事实上,公司资产负债率并不高,分别为9.84%、16.93%、14.37%,期末货币资金分别为0.93亿元、1.3亿元、2.18亿元,近两年交易性金融资产分别0.2亿元、0.4亿元,没有长短期借款,资金较为充裕。

更为重要的是,公司还在2022年、2023年分别分红2134.8万元、1280.88万元,合计3415.68万元,这种情况下为何本次募投项目需要募集大额的铺底流动资金,是否合理?相关资金的具体用途包括哪些?

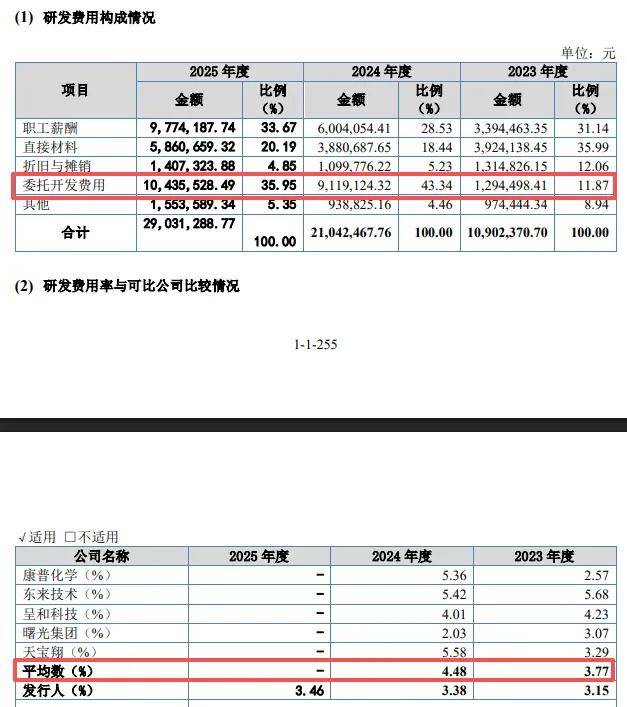

委托开发费用占比最高,2024年研发人员占比低于10%。报告期内,森合高科研发费用稳增,分别为1090.24万元、2104.25万元、2903.13万元,研发费用率分别为3.15%、3.38%、3.48%,对比来看,可比同行2023年、2024年研发费用率均值均超过公司,分别为3.77%、4.48%,进一步来看,2024年5家同行中有4家企业的研发费用率超过公司,分别为康普化学、东来技术、呈和科技、天宝翔,分别为5.36%、5.42%、4.01%、5.58%,曙光集团以2.08%落后于其他同行,显然公司还需要进一步强化研发投入。

需要指出的是,委托开发费用是重头支出,分别为129.45万元、911.91万元、1043.55万元,占比从11.87%上升至35.95%,而期末职工薪酬、占比分别为977.42万元、33.67%,远落后于委托开发费用,这种情况下公司如何保证研发的独立性?

报告期内,公司研发人员分别为20人、42人、56人,近两年研发人员占比分别为9.81%、11.74%,公司2025年12月26日通过高新技术企业复审,未来三年继续适用15%的企业所得税税率。