2025年,招商银行实现业绩小幅增长,营业收入、归母净利润分别为3375.32亿元、1501.81亿元,利息净收入转增是收入扭转下滑的关键,不过非利息收入降幅则进一步扩大;按分部来看,零售金融业务收入出现下滑影响总收入,而批发金融业务收入虽然增长,但利润却有所下滑。

招商银行的信用减值损失已经连续多年下滑,这也是2023年、2024年收入下滑时而利润保持增长的主要因素,不过也要看到拨备覆盖率同样连续多年下滑。

据短平快解读了解,2025年末,招商银行资产总额达到13.07万亿元,期末在中国境内设有143家分行及1,801家支行,2家分行级专营机构(信用卡中心和资金营运中心),还在中国香港、英国伦敦、美国九月、新加坡、卢森堡、澳大利亚悉尼设有分行。

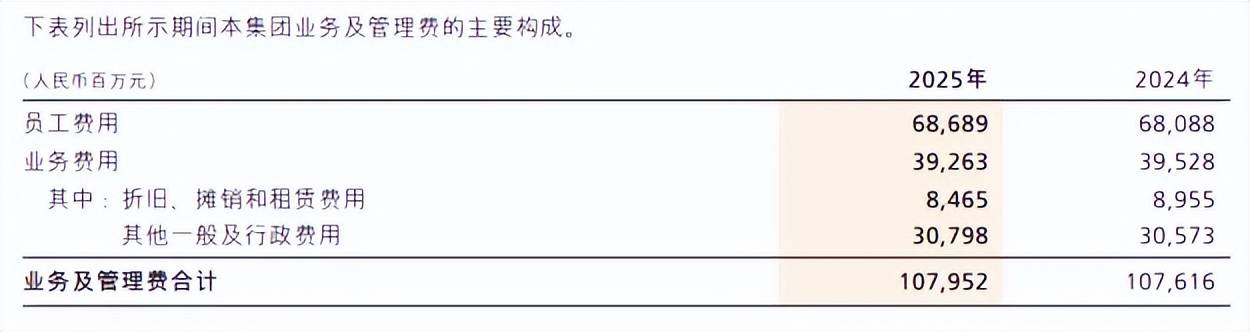

业务及管理费转增,多位高层薪酬上涨。2023年、2024年招商银行业务及管理费连续两年下滑,分别为1117.86亿元、1076.16亿元,这种情况在2025年发生改变,同比微增0.31%至1079.52亿元。

其中员工费用686.89亿元,同比增加6.01亿元,增幅0.88%,期末员工(含派遣人员)121,585人,同比增加4384人,是该费用增长的关键。业务费用则有所下滑,金额为392.63亿元,同比减少2.65亿元。

与此同时,多位董事、监事和高级管理人员的税前薪酬有所上涨,执行董事、行长兼首席执行官王良、执行董事钟德胜分别为297.05万元、282.60万元,上年同期分别为296.17万元、278.99万元。

副行长王颖、彭家文薪酬均为282.6万元,上年同期分别为275.1万元、276.08万元;首席信息官周天虹薪酬为251万元。

信用减值损失、拨备覆盖率均连续多年下滑。2022年至2025年,招商银行信用减值损失均呈现下滑态势,分别为567.51亿元、412.78亿元、399.76亿元、395.86亿元,去年同比减少3.9亿元,降幅0.98%。

贷款和垫款损失是重头,金额为425.82亿元,同比减少10.26亿元,进一步来看,批发金融业务信用减值损失及其他资产减值损失为50.63亿元,上年同期为收益3.01亿元;零售金融业务损失为349.52亿元,同比减少60.54亿元。

综合来看,信用减值损失连续多年下滑是公司在收入下滑之际,利润仍然保持增长的关键,不过也要看到降幅呈现放缓态势,若要持续维持利润增长,还需要在收入上下功夫。

需要注意的是,拨备覆盖率已经连续多年下滑,2021年至2025年分别为483.87%、450.79%、437.7%、411.98%、391.79%,期末较高点累计下滑92.08个百分点。

年度分红总额再创新高。招商银行历年来的分红颇为大方,2022年至2024年分别分别为438.32亿元、497.34亿元、504.4亿元,股利支付率分别为31.76%、33.92%、33.99%,2025年中报分红255.48亿元,年报预计分红252.96亿元,全年预估分红508.44亿元,较2024年进一步小幅增长。

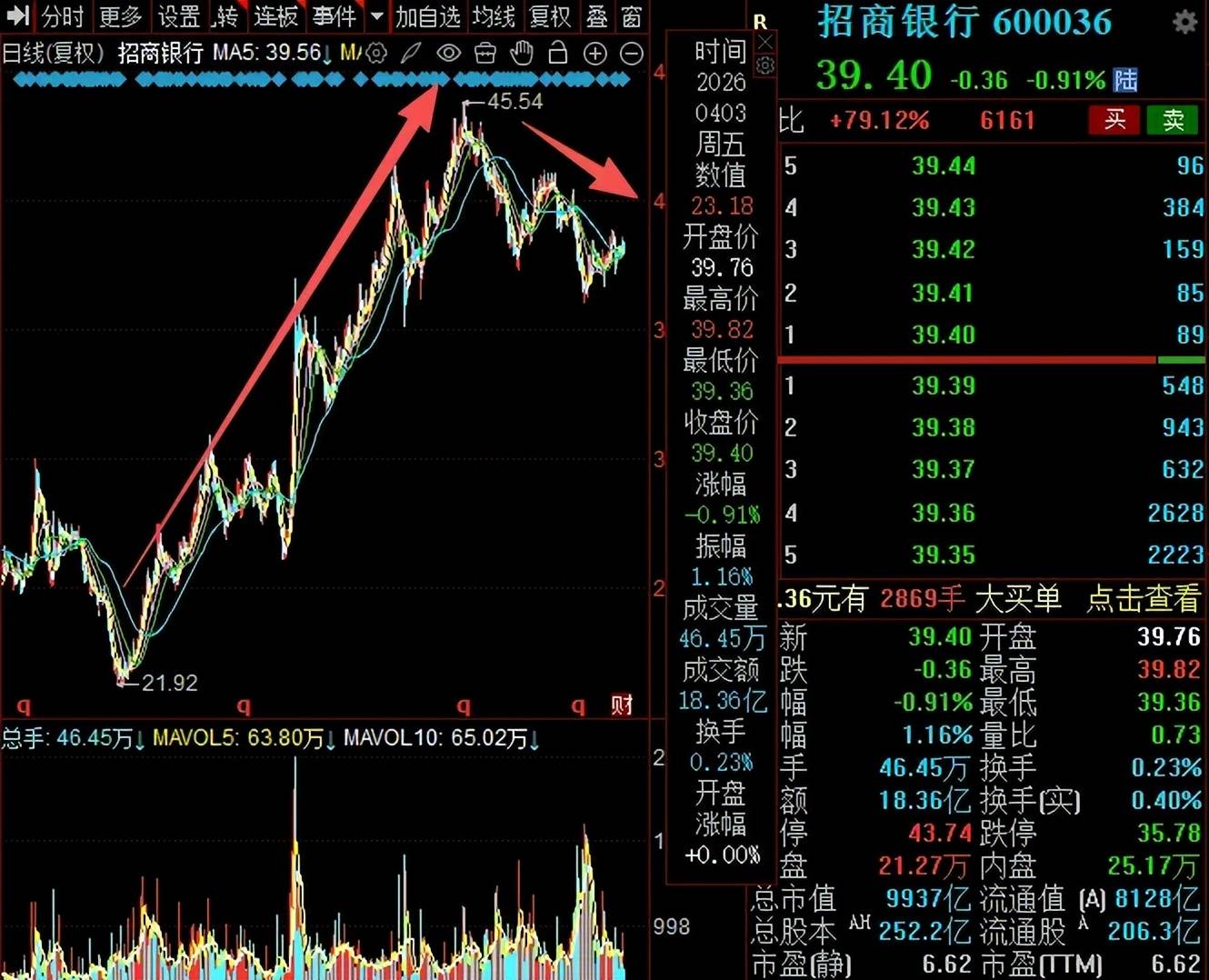

公司这一动作无疑是为了留住投资者,尤其是价值投资者,更是为了让股价保持平稳,从结果来看,股价从2023年12月21.92元/股(前复权,下同)一路上升至高点2025年7月45.54元/股的高点,涨幅翻番,此后迎来了下跌,截至4月3日收盘,股价为39.40元/股,较高点下跌约13%,总市值9937亿元,TTM市盈率6.62倍。