4月13日,广西森合高新科技股份有限公司(森合高科)北交所上市将迎来上会,保荐机构是国投证券。

森合高科专业从事环保型贵金属选矿剂的研发、生产及销售,产品主要应用于贵金属生产企业选矿作业浸出环节,可有效减少黄金工业氰化尾渣等剧毒危险废物的产生,降低环境污染及安全风险。

梳理来看,阙山东、刘新表决权超56%,分别担任董事长、总经理;高层变动大,两任财务总监辞职;厂区曾发生过安全事故;募资4.9亿扩产,连续两年存在超产;募投重头是买地和建厂;两年分红超3400万元;委托开发费用占比最高,2024年研发人员占比低于10%;业绩连增,今年Q1业绩预计放缓;依赖单一产品,硫酸铵毛利率转负;应收账款坏账准备保持在高位;关联销售额走高,销售均价低于非关联方。

实控人表决权超56%,厂区曾发生过安全事故

据短平快解读了解,2011年4月,森合高科前身森合有限成立,2015年完成股份制改革,2025年1月挂牌新三板,目前所属层级为创新层,2020年6月申请创业板上市,2021年4月撤回申请文件,2022年5月申请深交所主板上市,因不满足全面注册制下主板上市条件而终止,2025年1月再次启动辅导备案,5月辅导完成,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

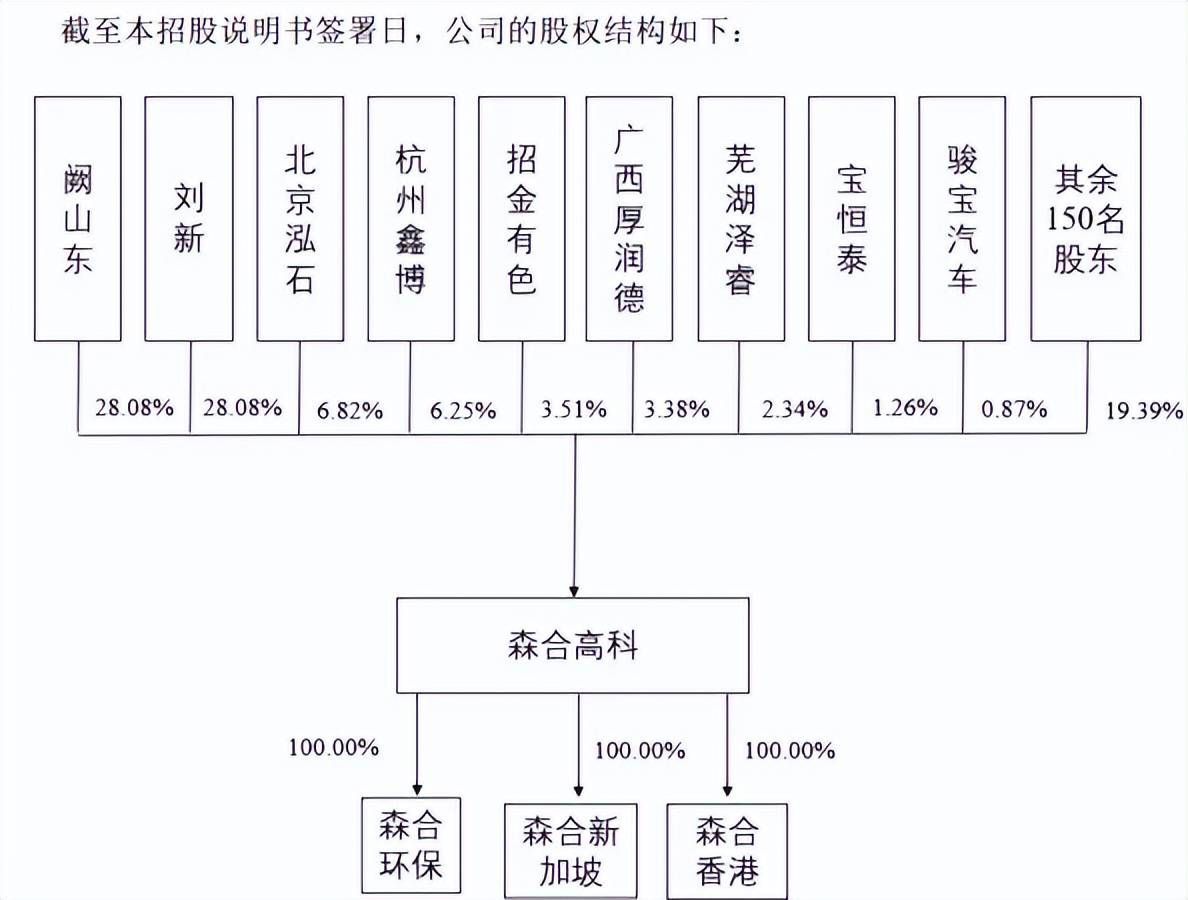

实控人表决权超56%。森合高科控股股东、实际控制人是阙山东、刘新,两人持股比例均为28.08%,合计持股比例56.17%,两人系一致行动人关系,2019年10月签订补充协议,约定一致行动有效期为:自双方签署之日起至公司在中国境内完成首次公开发行股票并上市满五年之日。另外,阙山东的配偶刘玉珍弟弟刘易华持股比例为0.14%,与实际控制人签署了《关于一致行动的承诺函》,这意味着实际控制人实际表决权为56.31%。

阙山东出生于1961年,毕业于毕业于桂林电子工业学院,自2012年9月以来一直担任公司董事长;刘新出生于1968年,毕业于华中科技大学,自2012年9月以来,一直担任公司董事、总经理。

需要指出的是,森合高科在招股书就实际控制人提示两条风险,包括控制权稳定、以及不当控制风险,公司称如果二人不遵守约定或经充分协商后仍无法就重大决策达成一致意见,在董事会、股东会表决时没有采取一致行动,可能会导致审议的事项不能正常表决通过,影响公司的经营决策效率,甚至影响公司共同控制权的稳定性。

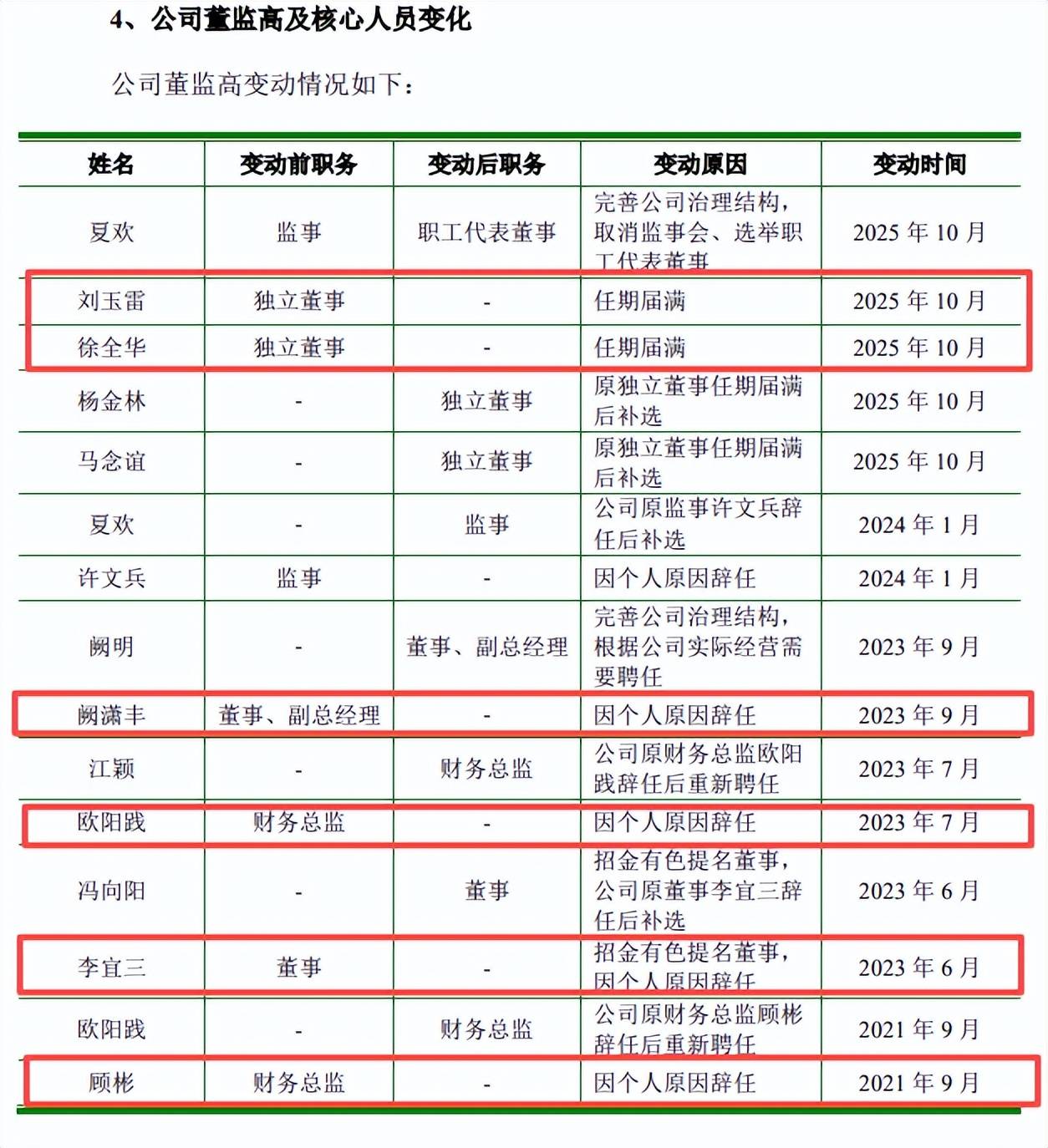

高层变动大,两任财务总监辞职。森合高科近年来高层变动较大,2023年6月,董事李宜三因个人原因辞职;2023年7月,财务总监欧阳践因个人原因辞职;2023年9月,董事、副总经理辞职;2025年10月,原独立董事徐全华、刘玉雷任期届满离任。

更早之前的2021年9月,原财务总监顾彬也因个人原因辞职,财务总监频繁更迭背后,具体的离职原因是什么?离职后的具体去向,是北交所需要关注的。

厂区曾发生过安全事故。安全生产是森合高科是需要高度重视的,2023年9月25日,公司明阳厂区发生一起机械伤害事故,造成公司1名员工死亡,南宁经济技术开发区管理委员会对副总经理夏国春罚款1.8万元,对公司按照“发生一般事故”从轻处以罚款31万元。

森合高科在招股书称,根据广西壮族自治区发展和改革委员会2026年1月28日出具的专项信用报告,报告期内,公司在应急管理和安全生产领域无其他违法违规记录。

需要指出的是,《江南区吴圩镇广西森合公司技改外包项目“5·10”一般触电事故调查报告》显示,2024年5月10日18时左右,位于南宁市明阳工业区明阳四路B-3-1广西森合高新科技股份有限公司2#车间新高温合成炉平台技改项目发生一起触电事故,造成1人死亡。

森合高科安环部主管孔某祥对公司发包项目施工安全管理、隐患排查治理不到位,对承包方作业人员安全交底不到位,未能及时排查发现并消除施工作业过程中的安全隐患。

4.9亿扩产项目,重头是买地和建厂,两年分红超3400万元

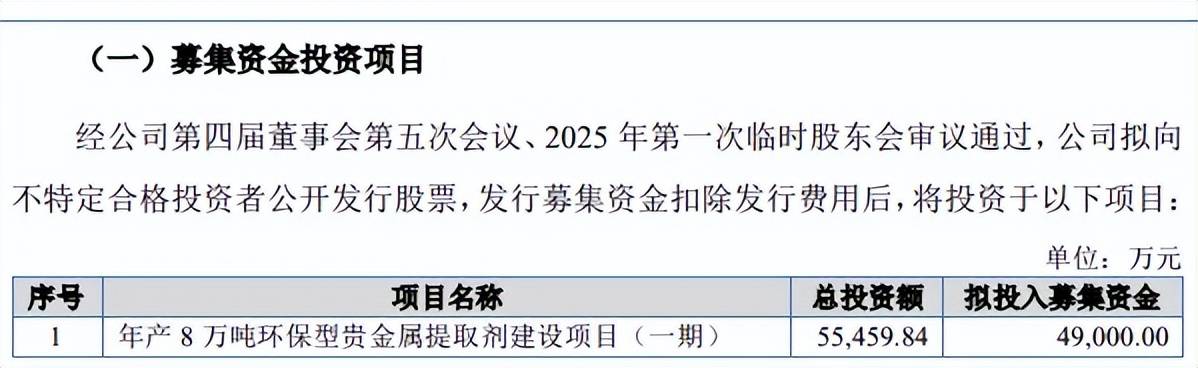

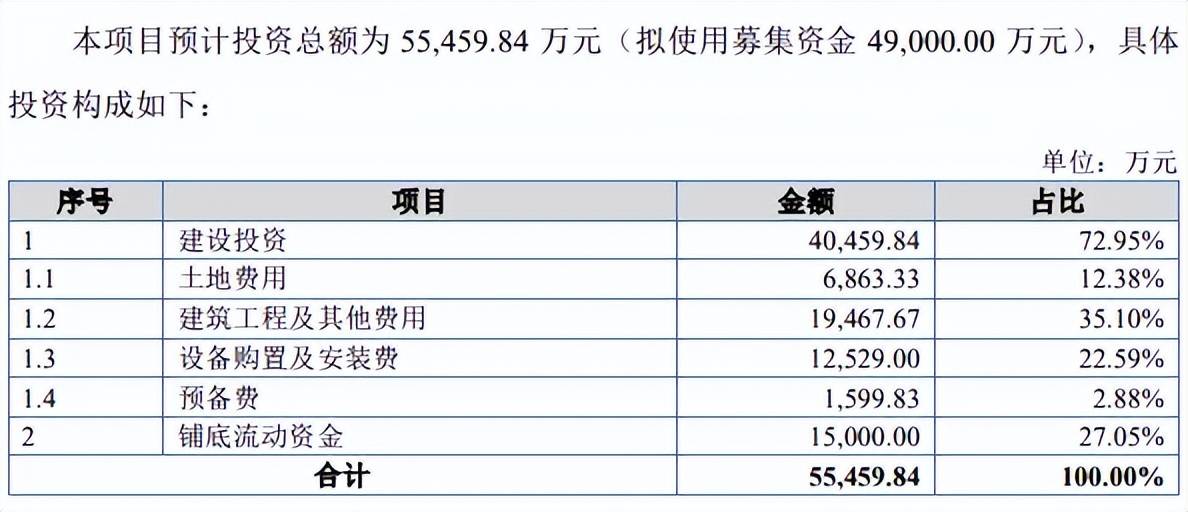

募资4.9亿扩产,连续两年存在超产。本次IPO,森合高科拟公开发行数量不超过2134.8万股,拟募集资金4.9亿元,全部用于年产8万吨环保型贵金属提取剂建设项目(一期),项目投产并达产后,公司将新增年产4万吨环保型贵金属选矿剂的生产制造能力。

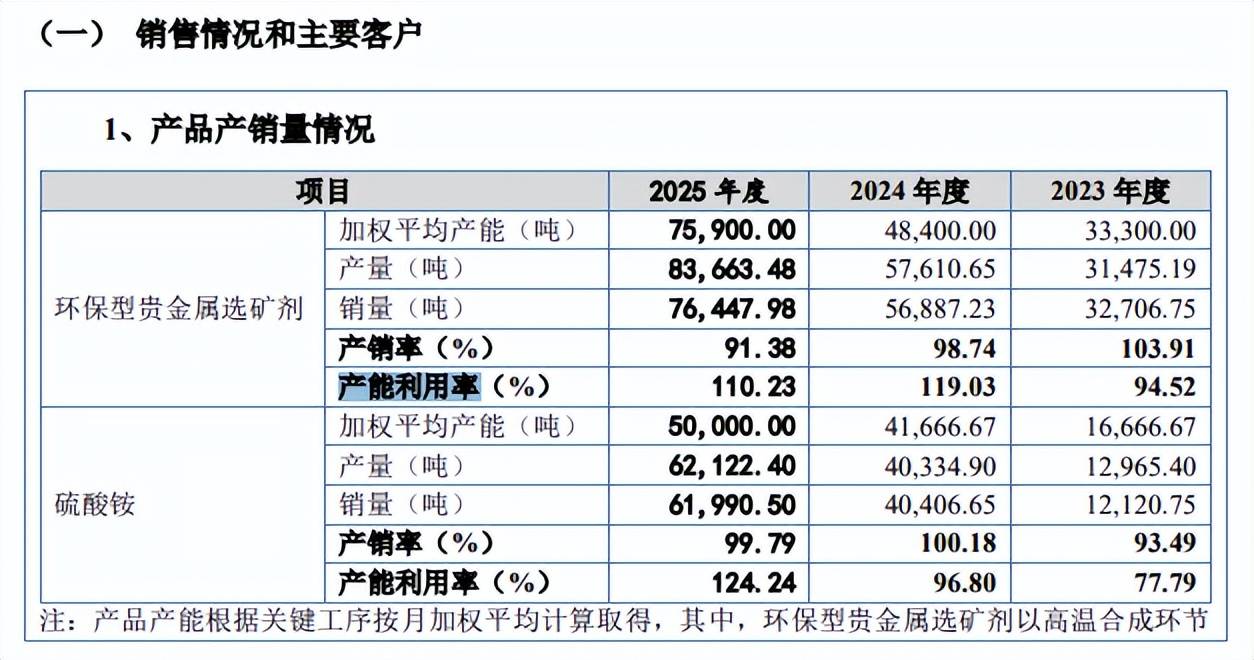

据短平快解读了解,2023年至2025年(报告期),森合高科环保型贵金属提取剂产能利用率分别为94.52%、119.03%、110.23%,期末加权平均产能7.59万吨,本次扩产相当于该产能的52.7%,扩产步伐并不低。另外,产销率下滑明显,分别为103.91%、98.74%、91.38%。

公司连续两年存在超产情形,目前已经整改完毕,不过此前的超产行为未来是否面临行政处罚?公司称超产能生产情形不构成重大违法违规行为,被行政处罚的风险较低。

对比来看,部分拟上市公司实际控制人会对超产行为作出赔偿的承诺,即若因该情形导致企业在未来遭遇罚款,由实际控制人承担全部损失,森合高科实际控制人是否也应该做出承诺呢?

募投重头是买地和建厂。森合高科本次募投项目的重头支出是建设投资,包括土地费用、建筑工程及其他费用、设备购置及安装费,金额分别为6,863.33万元、19,467.67万元、12,529万元,前两大项目通俗的讲就是买地和建厂房,合计占比高达47.48%。

公司期末环保型贵金属提取剂产能较初期新增产能4.26万吨,2024年、2025年机器设备增加值合计9755.82万元,而公司本次募投项目新增4万吨相同产能,设备购置及安装费与上述设备增加至差额为2773.18万元,公司最近两年安装费用具体是多少,与本次募投项目是否存在较大差异?

两年分红超3400万元。森合高科本次募投项目的另一重头支出是铺底流动资金,金额高达1.5亿元,占比27.05%,该占比明显偏高,其他拟上市公司该占比一般在15%以下,公司这种情况是否正常?

事实上,公司资产负债率并不高,分别为9.84%、16.93%、14.37%,期末货币资金分别为0.93亿元、1.3亿元、2.18亿元,近两年交易性金融资产分别0.2亿元、0.4亿元,没有长短期借款,资金较为充裕。

更为重要的是,公司还在2022年、2023年分别分红2134.8万元、1280.88万元,合计3415.68万元,这种情况下为何本次募投项目需要募集大额的铺底流动资金,是否合理?相关资金的具体用途包括哪些?

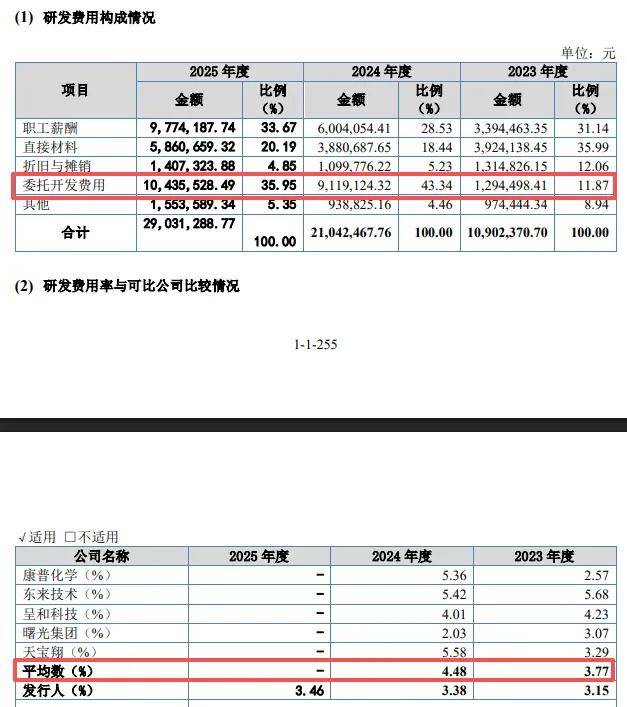

委托开发费用占比最高,2024年研发人员占比低于10%。报告期内,森合高科研发费用稳增,分别为1090.24万元、2104.25万元、2903.13万元,研发费用率分别为3.15%、3.38%、3.48%,对比来看,可比同行2023年、2024年研发费用率均值均超过公司,分别为3.77%、4.48%,进一步来看,2024年5家同行中有4家企业的研发费用率超过公司,分别为康普化学、东来技术、呈和科技、天宝翔,分别为5.36%、5.42%、4.01%、5.58%,曙光集团以2.08%落后于其他同行,显然公司还需要进一步强化研发投入。

需要指出的是,委托开发费用是重头支出,分别为129.45万元、911.91万元、1043.55万元,占比从11.87%上升至35.95%,而期末职工薪酬、占比分别为977.42万元、33.67%,远落后于委托开发费用,这种情况下公司如何保证研发的独立性?

报告期内,公司研发人员分别为20人、42人、56人,近两年研发人员占比分别为9.81%、11.74%,公司2025年12月26日通过高新技术企业复审,未来三年继续适用15%的企业所得税税率。需要指出的是,高新技术企业的认定条件之一是企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,而公司2024年研发人员占比低于10%,这种情况下是如何通过复审的?

单一产品贡收超94%,关联销售额走高且均价低于非关联方

业绩连增,今年Q1业绩预计放缓。报告期内,森合高科实现营业收入分别为3.46亿元、6.23亿元、8.4亿元,近两年增速分别为80.07%、34.83%;归母净利润分别为0.56亿元、1.5亿元、2.72亿元,近两年增速分别为167.15%、81.78%。

业绩增长的另一面,高层薪酬总额稳步上升,分别为554.05万元、670.49万元、941.40万元,占利润总额比例分别为8.62%、3.87%、2.98%。

据短平快解读了解,2026年Q1公司预计实现收入1.87亿元至2.1亿元,同比增长率0.12%至12.44%,归母净利润0.6亿元至0.7亿元,同比增长6.6%至24.37%,上年同期收入、净利增速分别高达56.5%、109.63%,显然Q1业绩放缓较为明显。

依赖单一产品,硫酸铵毛利率转负。森合高科主营业务收入超94%由环保型贵金属选矿剂贡献,报告期收入分别为3.32亿元、5.9亿元、7.9亿元,占比分别为97.09%、95.32%、94.26%,存在单一产品依赖。

主营业务毛利率稳步上升,分别为31.12%、36.83%、46.35%,其中环保型贵金属选矿剂分别为31.28%、37.9%、49.51%,单位售价存在波动,每吨分别为10,161.49元、10,379.69元、10,329.71元。

主营业务另一产品硫酸铵收入分别为995.6万元、2,897.98万元、4,808.36万元,占比从2.91%上升至5.74%,不过毛利率连续下滑,分别为25.54%、14.97%、-5.5%。

应收账款坏账准备保持在高位。报告期内,森合高科应收账款余额分别为10,638.49万元、8,382.71万元和8,809.06万元,坏账准备金额较高,分别为2246.79万元、2136.99万元、2606.03万元。

新疆勇弘科瑞进出口贸易有限公司产生的坏账准备分别为1740.48万元、1808.96万元、2233.03万元,企查查显示,该公司成立于2018年,历年参保人数均为2人,2024年为0人,目前已经被限制高消费,涉案总金额1363.8万元。

应收账款坏账准备的另一面,应收账款坏账损失分别为686.09万元、222.18万元、469.04万元,侵蚀了企业利润,是需要引起注意的。

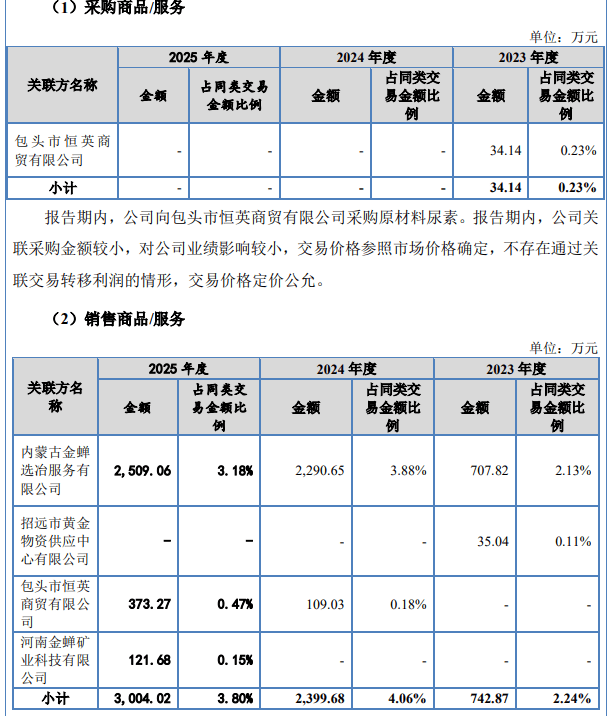

关联销售额走高,销售均价低于非关联方。报告期内,森合高科对关联方的销售额呈现上升态势,分别为742.87万元、2,399.68万元、3,004.02万元,其中对内蒙古金蝉选冶服务有限公司(金蝉选冶)的销售额分别为707.82万元、2,290.65万元、2,509.06万元。

2024年、2025年,公司对包头市恒英商贸有限公司(恒英商贸)的销售额分别为109.03万元、373.27万元,另外在2023年,公司向恒英商贸采购原材料尿素,采购额为34.14万元。

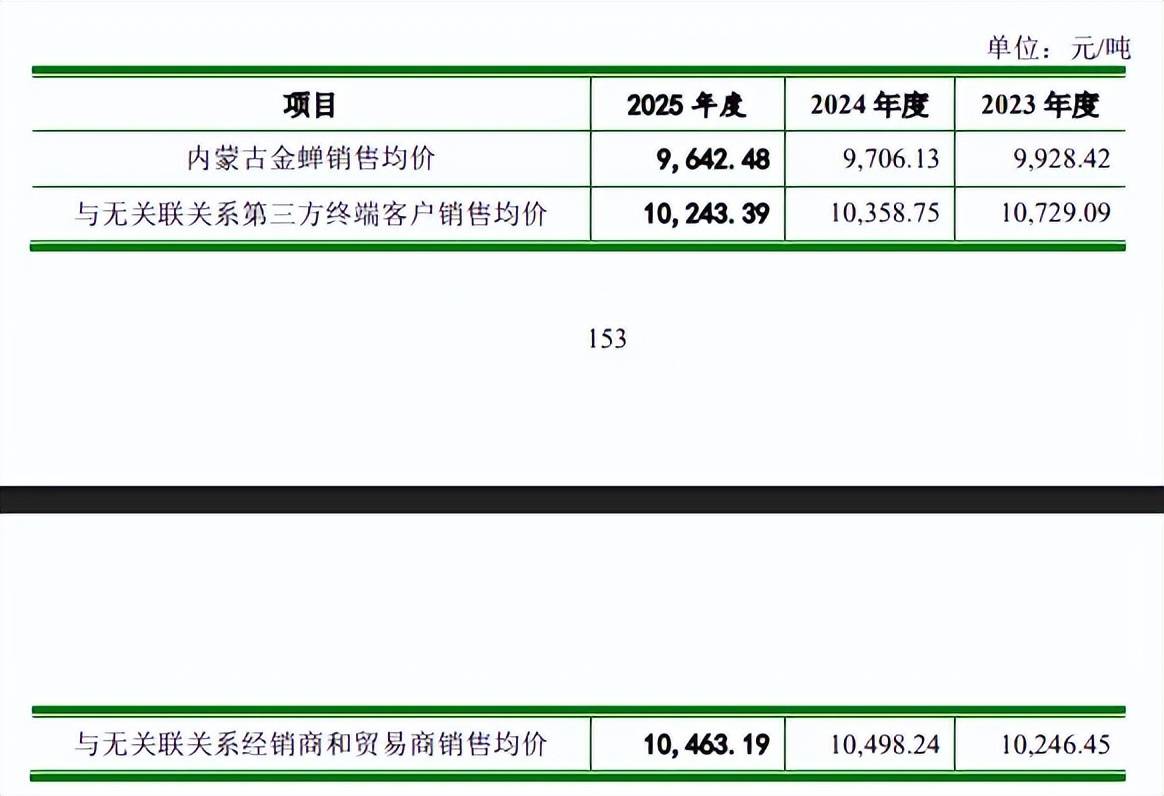

金蝉选冶、恒英商贸是公司股东宫德文持股51%的企业,需要指出的是,公司向关联方金蝉选冶每吨的销售均价分别为9,928.42元、9,706.13元、9,642.48元,向无关联第三方终端客户的销售均价分别为10,729.09元、10,358.75元、10,243.39元,向无关联经销商和贸易商的销售均价分别为10,246.45元、10,498.24元、10,463.19元,即向关联方的销售均价低于非关联方。

公司表示,综合考虑双方的合作历史、采购规模及金蝉选冶自身的客户资源开拓能力等因素,公司对其产品售价略低于其他无关联关系贸易商销售均价,但差异不显著,具有合理性。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)