3月10日,江苏朗信电气股份有限公司(朗信电气)北交所上市将迎来上会,保荐机构是中信建投证券。

朗信电气主营业务为热管理系统电驱动零部件产品的研发、生产及销售,是国内市场份额最大的乘用车热管理系统电子风扇供应商。产品包括电机总成(用于电子风扇)、电子风扇、电子水泵、空调鼓风机,其中电机总成主要是销售给银轮集团并进一步装配为电子风扇、前端冷却模块,最终由银轮集团向“北美新能源车企”供应前端冷却模块。

梳理来看,徐小敏、徐铮铮父子是实控人,也是银轮股份实控人;定向募资2.2亿用于偿还借款,存在对赌协议;存在资金拆借,以及无票报销;募资缩水1.5亿元,仍要融资3.5亿;两年分红超4500万元,短债压力大;激进扩产遭问询,存在超产行为以及因环保问题被罚;研发费用率落后于行业均值,离职研发人员有所增加引起关注;业绩增速快速放缓,核心产品销售均价下滑明显;前五客户贡献超7成收入,第一大客户是关联方银轮集团;采购额与南京聚隆销售额不一致;供应商昊乾实业参保人数均为个位数。

银轮股份控股子公司,存在资金拆借、无票报销

据短平快解读了解,2009年11月,朗信有限成立,2023年4月完成股份制改革,11月在全国股转系统挂牌并公开转让,公司在2024年2月启动辅导备案,2025年5月完成辅导,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

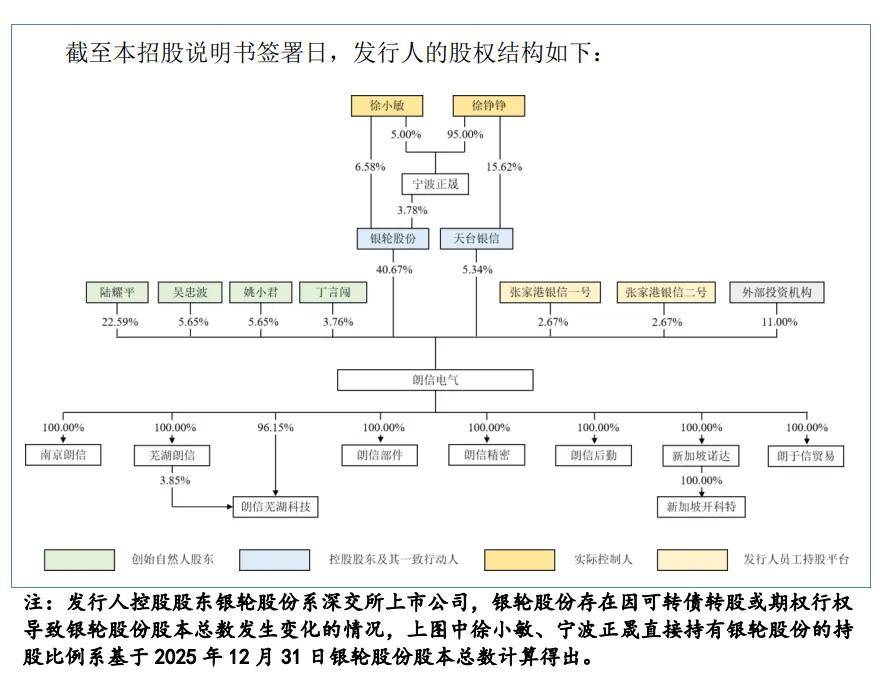

实控人父子是银轮股份实控人。朗信电气控股股东是上市公司银轮股份,直接持股比例为40.67%,与天台银信为一致行动人,合计控制公司46.01%的股份,实际控人是徐小敏、徐铮铮父子,分别是银轮股份董事长,副总董事长兼副总经理。

公开资料显示,徐小敏出生于1958年,无境外永久居留权,大专学历,1975年12月进入浙江天台机械厂工作,历任冷却器车间主任、生产科科长、厂长、厂长兼党委副书记等,1999年至今任银轮股份董事长。

徐铮铮出生于1989年,中国国籍,拥有美国永久居留权,本科学历,2012年7月至2017年8月期间,历任银轮股份质保部质量经理,轿车铝油冷器事业部总经理助理、常务副总经理、总经理,银轮股份总经理助理等职,2017年9月至今任银轮股份副总经理,2020年8月至今任银轮股份副董事长、副总经理。

需要指出的是,朗信电气首版招股书中并没有认定徐铮铮为实际控制人,北交所曾在首轮问询中要求公司说明徐铮铮及其亲属在公司持股、任职情况,未将其认定为共同实际控制人或一致行动人的原因,是否存在规避监管要求情形。

定向募资2.2亿用于偿还借款,存在对赌协议。辅导备案期间,朗信电气曾有过定向增发,2024年12月,公司向华文清能基金、张家港暨阳创投、宁波隆华创投、安徽基石基金、张家港沙洲湖创投、马鞍山江东产业基金、张家港金创一号(投资机构)合计发行5,827,810股,每股认购价格为37.75元,募集资金总额约2.2亿元,用于偿还银行借款。

控股股东银轮股份与上述投资机构签署相关协议,约定相关回购、优先受让权及随售权、最优惠条款,特殊股东权利随着公司向北交所提交上市材料之日起已终止,且自始无效,不过若公司上市失败或在2027年12月31日前不能成功上市,则股东特殊权利自动且溯及既往地恢复效力。

存在资金拆借,以及无票报销。2022年初,朗信电气对张家港市杨舍镇汉嘉管理咨询服务部(汉嘉咨询)的拆出余额为1.55万元,当期新增126.82万元,当年还对张家港市杨舍镇银吉餐饮管理服务部(银吉餐饮)拆出51.2万元;2023年初对两家公司的拆出余额分别为51.2万元、1.83万元,期末余额为0元,此后没有发生资金拆借。

问询函显示,汉嘉咨询主要为公司解决部分无法开具发票的费用,因此日常运营资金由公司通过拆借形式提供,据了解,为解决部分无法开具发票的费用,由汉嘉咨询向公司开具咨询服务费发票,公司向汉嘉咨询支付咨询服务费,公司员工提交无票费用报销申请并经审批后,在汉嘉咨询报销相关费用,相关报销费用主要用于业务招待费用、质量现场处理费用、咨询费用等。

而银吉餐饮成立主要为发行人提供餐饮后勤服务,其启动及日常运营资金由公司通过拆借形式提供。

企查查显示,汉嘉咨询成立于2019年3月,是个体工商户,经营者为俞秀敏,已在2023年8月注销;银吉餐饮成立于2022年5月,同样是个体户,经营者是李俊峰,在2025年7月注销。

招股书显示,汉嘉咨询是副董事长总经理陆耀平堂弟的配偶经营的企业;银吉餐饮是经营负责人黄开英是总经办员工,其控制的张家港市杨舍镇嘉实家政服务部、张家港市杨舍镇嘉信餐饮管理服务部均已注销,工商显示经营者分别是谭程鹏、黄开英,公司称向个体户采购服务系出于享受小规模纳税人税收优惠考虑。

上述资金拆借履行了哪些程序,后续如何处理员工无票报销行为,为何黄开英经营的三家个体户其中两家经营者并非黄开英,两人与黄开英是什么关系,黄开英本人是否存在其他幕后控制行为?

募资缩减1.5亿,删减4000万补流,分红超4500万

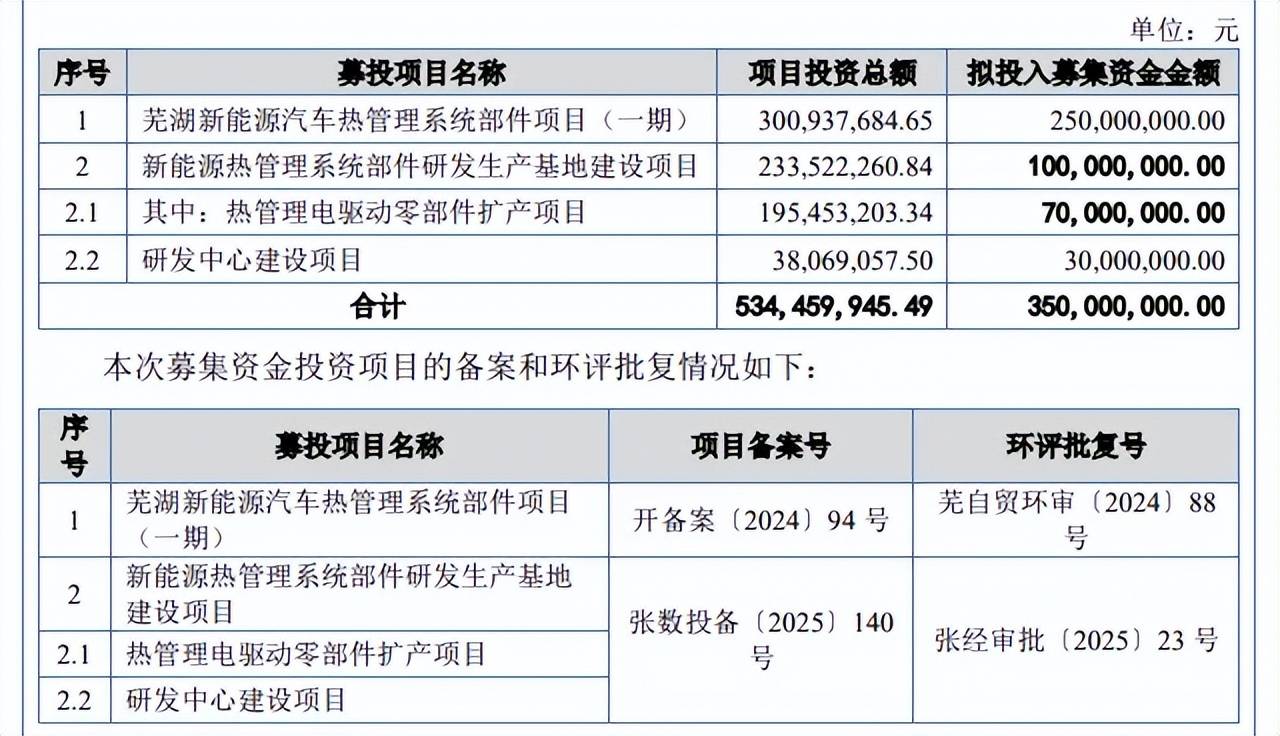

据短平快解读了解,本次IPO,朗信电气拟募集资金3.5亿元,用于芜湖新能源汽车热管理系统部件项目(一期)、新能源热管理系统部件研发生产基地建设项目,拟投入募集资金分别为2.5亿元、1亿元,后者较首版招股书缩减1.1亿元。

两年分红超4500万元,短债压力大。事实上,朗信电气首版招股书还包括4000万元的补充流动资金项目,这意味着上会稿募集资金较申报稿合计缩减1.5亿元,幅度不可谓不大。

2022年至2025年1-6月(报告期内),公司资产负债率总体呈现下滑态势,分别为77.14%、69.08%、53.23%、58.89%,期末货币资金、交易性金融资产分别为2.2亿元、2791.74万元,而短期借款高达3.81亿元,现金流不足以覆盖短期债务,压力较大,这也是公司2024年定向增幅募集资金偿还借款的重要原因。

颇有争议的是,公司在2024年、2025年(对应2023年、2024年利润分配方案)分别分红2,121.17万元、2,383.43万元,合计超4500万元,远超申报稿补充流动资金项目。

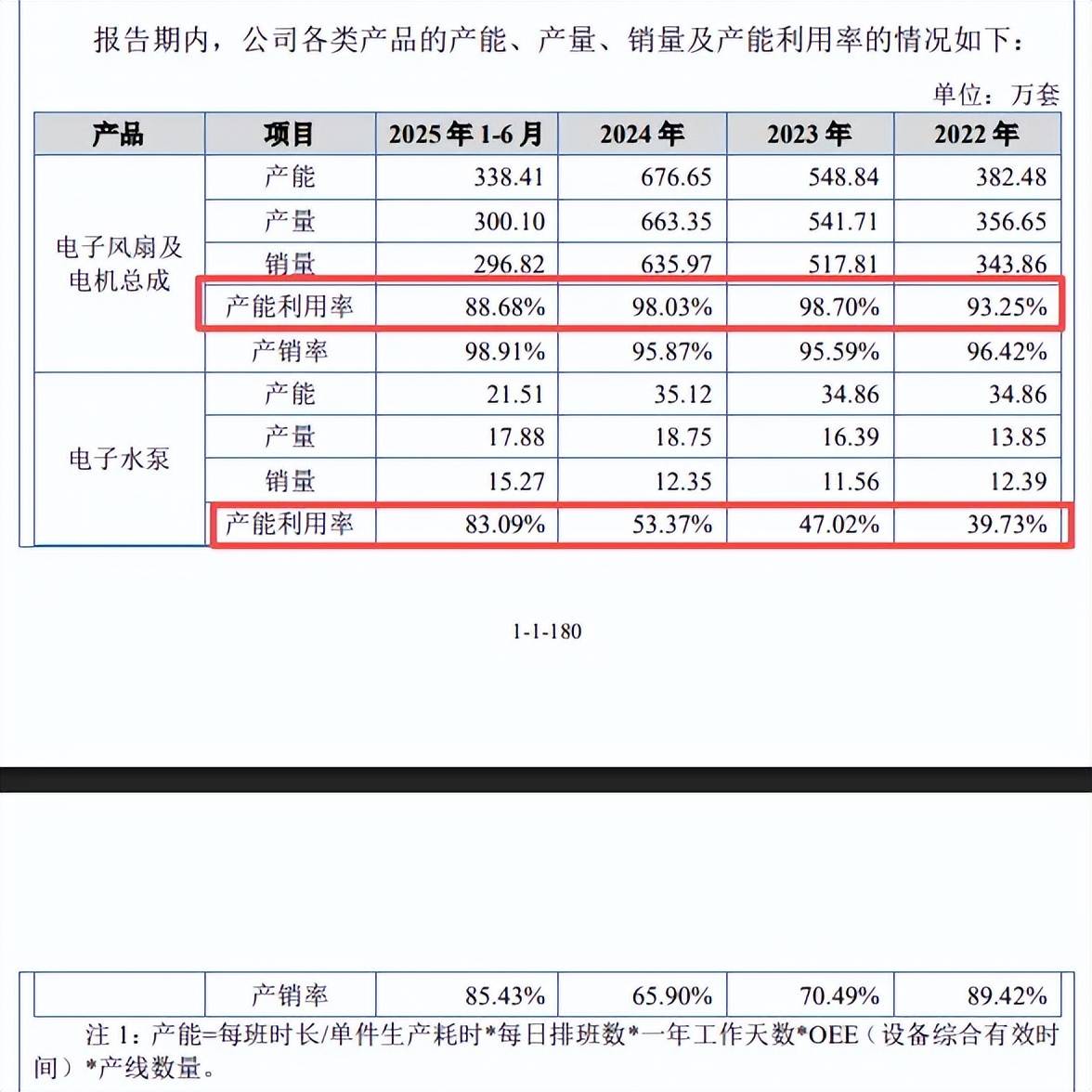

激进扩产遭问询。朗信电气本次募投包括两大扩产项目,即芜湖新能源汽车热管理系统部件项目(一期)、热管理电驱动零部件扩产项目,前者达产后将新增有刷电子风扇160万套、无刷电子风扇240万套、电子水泵60万套,后者达产后将新增有刷电机总成132万套、无刷电机总成240万套、鼓风机50万套。

报告期内,公司电子风扇及电机总成产能利用率分别为93.25%、98.7%、98.03%、88.68%,2024年产能为676.65万套,而本次扩产电子风扇及电机合计772万套,扩产步伐较大。

电子水泵产能利用率分别为39.73%、47.02%、53.37%、83.09%,2024年产能为35.12万套,而本次将新增60万套,扩产步伐同样不小。

北交所在两轮问询中均要求公司说明的必要性、合理性、新增产能消化风险,公司的回复是具有足够的市场消化能力,发生产能过剩、设备或场地闲置的风险较低。

招股书提示“募集资金投资项目的产能消化及未达预期效益风险”,若未来下游汽车行业需求疲软或增长放缓、汽车零部件行业竞争激烈程度加剧,导致公司对现有客户的维护和对潜在客户的市场拓展情况不及预期,公司可能面临新增产能无法被及时消化的风险,无法实现本次募集资金投资项目的预期经济效益,从而影响公司的整体经营业绩。

存在超产行为以及因环保问题被罚。朗信电气存在超过环评批复产能情况,2024年无刷电机实际产量为445.8万套,而环评批复产能为350万套,实际产量超出环评批复产能27.37%。

根据《污染影响类建设项目重大变动清单(试行)》,生产能力增加30%以上属于建设项目重大变动,即公司超环评生产不属于重大项目变动,目前公司已经履行扩产程序。

需要指出的是,公司曾因环保问题遭遇行政处罚,2022年9月,苏州市生态环境局认定公司配套的废气处理设施未建成,车间大门未关闭,产生的含挥发性有机物废气未经处理直接无组织排放,对公司作出罚款4.80万元的行政处罚决定。据披露,公司已按照环保要求完成整改,处罚已结案,“信用中国”已修复。

研发费用率落后于行业均值。报告期内,朗信电气研发费用分别为2,627.89万元、3,548.04万元、4,139.42万元、2,009.90万元,研发费用率有所下滑,分别为3.93%、3.44%、3.18%、3.38%。

对比自身,管理费用后来居上,分别为1,773.79万元、3,638.89万元、3,795.20万元、2,241.91万元,管理费用率年分别为2.65%、3.53%、2.92%、3.77%。

对比行业,可比同行研发费用率均值均高于公司,分别为4.24%、4.08%、4.12%、4.5%,进一步来看,多家同行研发费用率要高于公司,以2024年为例,恒帅股份、飞龙股份、旭升集团、天龙股份分别为3.51%、5.76%、4.34%、4.72%,仅文灿股份以2.29%落后于公司。

离职研发人员有所增加引起关注。报告期内,朗信电气研发人员人数分别为63人、81人、110人、99人,2023年至2025年1-6月减少人员分别为13人、17人、21人,其中离职人员分别为8人、16人、18人,内部转岗人员分别为5人、1人、3人。

北交所在问询中要求说明研发人员频繁变动的具体原因,公司称采取加大应届生招聘力度并通过一定周期培养考察筛选的方式选取优秀及合适的研发人员,因此存在每年新增人员及减少人员均较多的情形。

业绩增速放缓,采购额与南京聚隆销售额不一致

业绩增速快速放缓。2022年至2025年,朗信电气业绩稳增,营业收入分别为6.68亿元、10.31亿元、13.01亿元、14.12亿元,增速放缓明显,分别为61.18%、54.25%、26.16%、8.53%;归母净利润分别为0.45亿元、0.81亿元、1.16亿元、1.31亿元,增速分别为110.48%、79.29%、43.25%、12.75%。

据短平快解读了解,业绩增长合理性是北交所关注重点,首轮问询中要求说明说明收入和净利润增长率逐期下降、2024年度利润增幅远高于收入的原因及合理性,与同行业可比公司是否存在较大差异。

据回复,2022年至2024年,整车市场销量放缓,公司主要产品销量有所下降,同时叠加年将政策影响,销售均价持续下滑,因此增长率有所下滑,去年上半年销售虽然有所增加,但受年降幅度较大的影响,电子风扇销售均价下降较多,因此收入增长率持续下降。

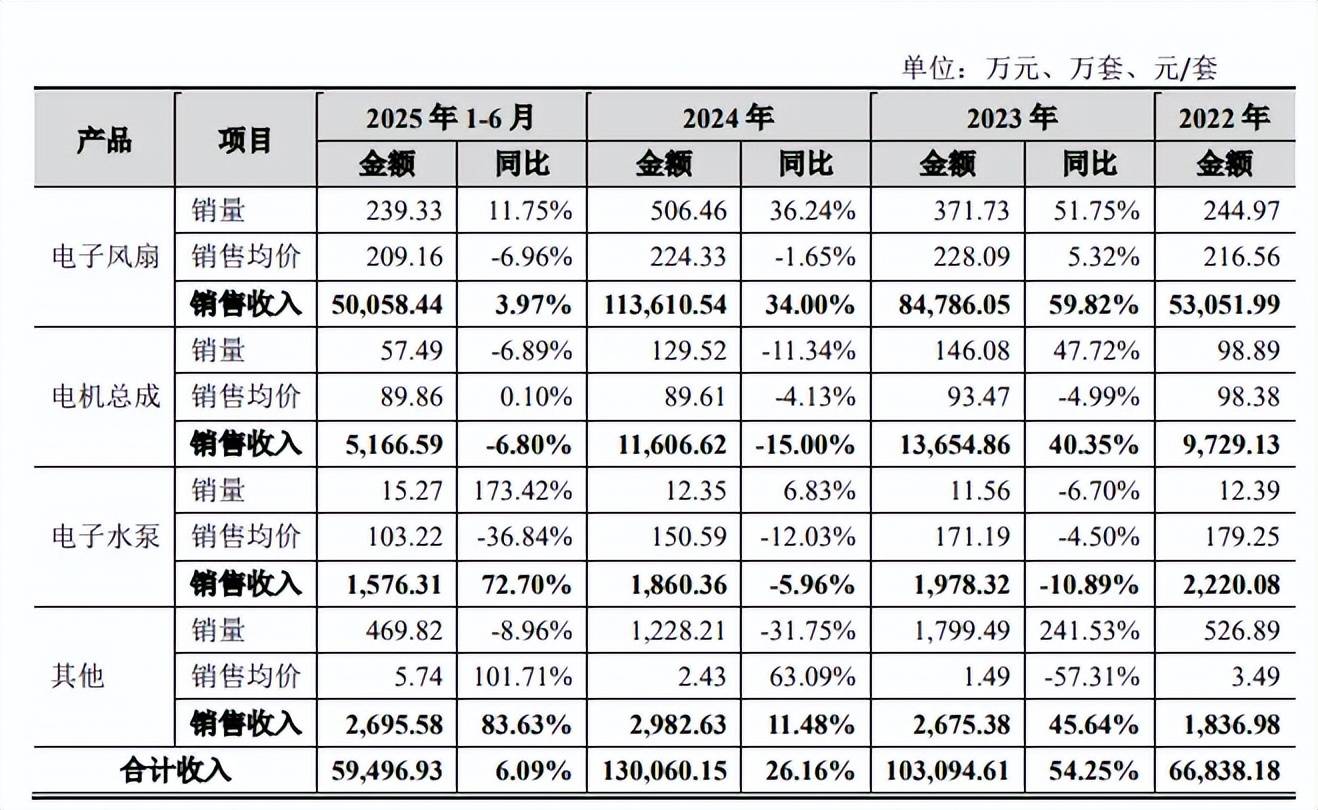

核心产品销售均价下滑明显。朗信电气主营业务主要由电子风扇及电机总成贡献,报告期内收入分别为6.28亿元、9.84亿元、12.52亿元、5.52亿元,占比分别为96.46%、97.62%、98.44%、95.33%。

其中电子风扇收入分别为5.31亿元、8.48亿元、11.36亿元、5.01亿元,期末占比86.41%,电机总成收入分别为0.97亿元、1.37亿元、1.16亿元、0.52亿元,期末占比8.92%。

从价格来看,电子风扇销售均价分别为216.56元、228.09元、224.33元、209.16元,期末较高点累计下滑18.93元;电机总成销售均价分别为98.38元、93.47元、89.61元、89.86元,期末较高点累计下滑8.52元;另一产品电子水泵销售均价分别为179.25元、171.19元、150.59元、103.22元,期末较高点下滑76.03元(单位为元/套)。

前五客户贡献超7成收入,第一大客户是关联方银轮集团。报告期内,朗信电气对前五大客户的销售额分别为5.55亿元、7.96亿元、8.9亿元、4.23亿元,占营业收入比例分别为83.08%、77.22%、68.43%、71.02%,客户包括银轮集团、吉利集团、奇瑞汽车、比亚迪、江苏嘉和等。

关联方银轮集团是第一大客户,销售额分别为2.23亿元、3.14亿元、3.48亿元、1.75亿元,占比分别为33.36%、30.21%、26.76%、29.42%,以期末来看,收入贡献比例接近30%。

北交所在问询中要求说明关联交易价格的公允性,是否存在对发行人或关联方的利益输送,公司予以否认。

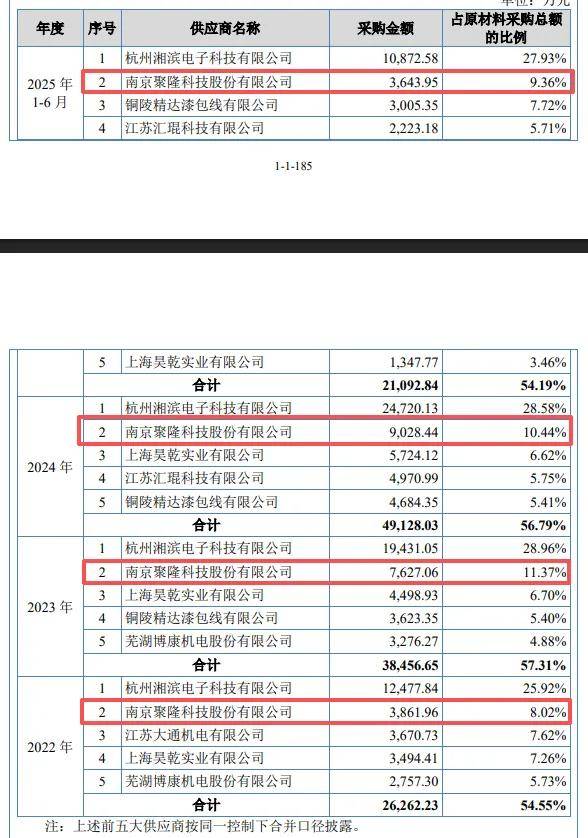

采购额与南京聚隆销售额不一致。报告期内,南京聚隆科技股份有限公司(南京聚隆)均位列朗信电气前五供应商之列,采购额分别为3,861.96万元、7,627.06万元、9,028.44万元、3,643.95万元。

2022年至2024年,南京聚隆对前五大客户的销售区间分别为3153.24万元至6456.44万元、3769.81万元至7494.11万元、5224.06万元至8446.78万元,这意味着公司均在其前五客户之列,不过双方之间的数据并没有一致,较为接近的分别为3795.75万元、7494.11万元、8446.78万元,差值分别为66.21万元、132.95万元、581.66万元,该情况是公司需要进行解释说明的。

供应商昊乾实业参保人数均为个位数。报告期内,朗信电气对上海昊乾实业有限公司(昊乾实业)的采购额分别为3,494.41万元、4,498.93万元、5,724.12万元、1,347.77万元。

企查查显示,昊乾实业成立于2010年7月,注册资本100万元,由郭燕全资持有,不过该公司2016年至2024年参保人数均为个位数,2022年至2024年分别为2人、2人、3人,这样一家企业是如何进入公司供应商体系的,公司对供应商的审核制度又是怎么样的?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)