3月3日,惠科股份有限公司(惠科股份)深交所主板上市将迎来上会,保荐机构是中国国际金融证券。

惠科股份主营业务为半导体显示面板等核心显示器件以及智能显示终端的研发、制造和销售,主要产品包括多种尺寸和类型的TV面板、IT面板、TV终端、IT终端以及各类智慧物联终端,广泛应用于消费电子、商用显示、汽车电子、工业控制、智慧物联等显示场景。

梳理来看,实控人王智勇表决权超52%,履历存瑕疵;公司及子公司收到9张罚单;多员工未缴纳社保、公积金;拟融资85亿元,产能利用率未饱和,扩产必要性引关注;短债压力大,还分红近6亿元;研发费用率下滑,落后于行业均值;因专利侵权被申请337调查;去年业绩放缓,今年Q1净利预计下滑;半导体显示面板收入占比近75%;与实控人堂弟控制的企业存在大额交易。

存在多项违规行为,累计收到9张罚单

据短平快解读了解,2001年12月,惠科有限成立,2016年4月完成股份制改革,2020年11月启动辅导备案,2022年5月辅导完成,次月申请创业板上市被受理,2023年8月因撤回申请文件而终止,2024月2月再次启动辅导备案,2025年5月完成辅导,次月申请深交所主板上市被受理,历经两轮问询后迎来本次上会。

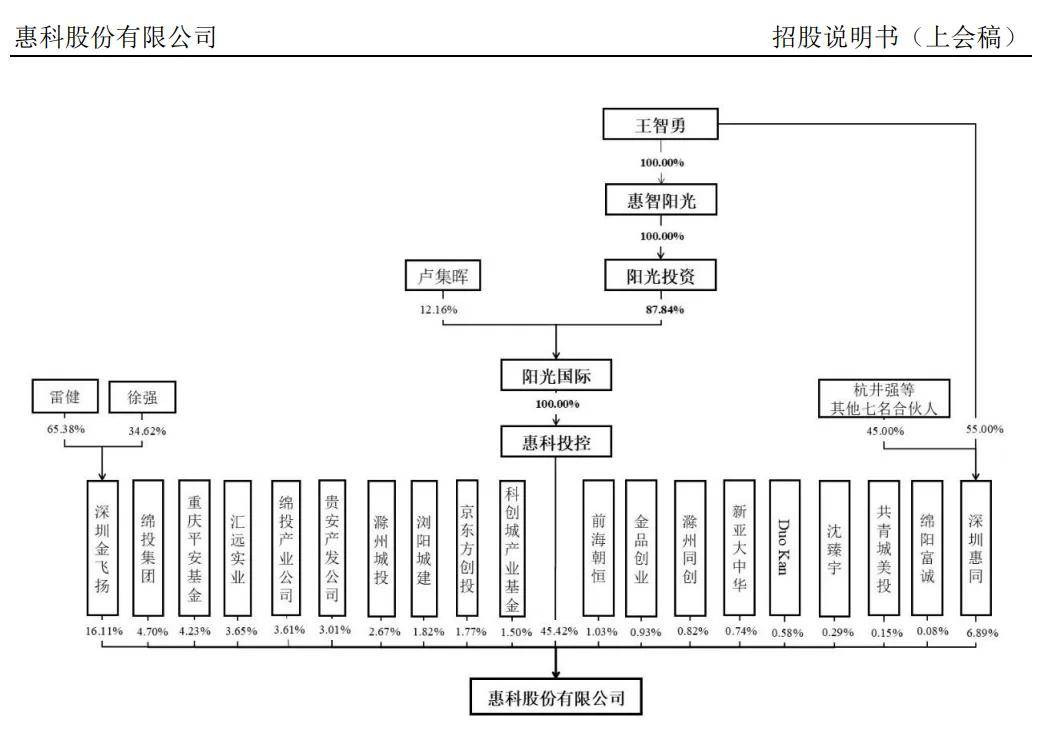

实控人王智勇表决权超52%。惠科股份控股股东是惠科投控,持股比例45.42%,实际控制人是王智勇,其通过惠科投控及深圳惠同合计控制公司52.31%股份的表决权,并通过担任惠科投控的执行董事、深圳惠同的普通合伙人及执行事务合伙人能够实际控制惠科投控和深圳惠同的重大事项决策。

招股书显示,王智勇出生于1970年,1992年6月至1997年6月,任重庆四有实业有限公司总经理;1997年6月至2001年12月,任广州市番禺惠浦电子有限公司总经理;创办惠科股份以来历任董事、董事长、总经理职务,也是现任董事长、总经理。

企查查显示,重庆四有实业有限公司成立时间为1992年12月1日,那么王智勇何以入职一家尚未成立的企业?

收到9张罚单。报告期内,惠科股份及子公司累计遭遇收到9张罚单,主管部门包括各地市场监督管理局以及各地海关,2022年5月,合肥五金存在使用未经检验叉车行为,违反特种设备安全的相关监管规定,被合肥市市场监督管理局罚款3万元;2022年12月,科睿耐思因发布广告中含有虚假或者引人误解的内容,被深圳市市监局罚款0.15万元;2024年3月,重庆慧睿未按照法律、行政法规规定的期限公示或者报送年度报告,被重庆市巴南区市监局罚款0.1万元。

海关方面,2022年9月,广西智显出口货物价格申报错误,影响海关统计准确性,被北海海关罚款0.05万元,关务人员被警告;2022年10月,北海惠显因海运费误差导致进口设备申报不实,影响海关统计准确性,被北海海关罚款0.4万元,主管人员被警告;2023年11月,惠科股份报关单货物数量、重量误差申报不实,影响海关统计准确性,被大鹏海关罚款0.1万元;2024年2月,东莞惠智执行加工贸易电子账册期间,短少保税货物且不能提供正当理由、将合同项下保税货物存放在海关备案场所外,被凤岗海关合计罚款87.9万元;2024年4月,广西智显货物包装申报不实,被北海海关罚款0.05万元;2024年9月,深圳惠金报关单货物品牌申报不符,影响海关统计准确性,被皇岗海关罚款0.3万元。

可以看到,惠科股份及子公司违规事项涉及较广,其中涉海关相关处罚较多,显然公司需要进一步强化相关员工的专业知识,避免后续再次因为类似事项而受罚,公司表示,上述罚单不属于重大行政处罚,不属于重大违法违规行为,不构成公司本次发行上市的实质性法律障碍。

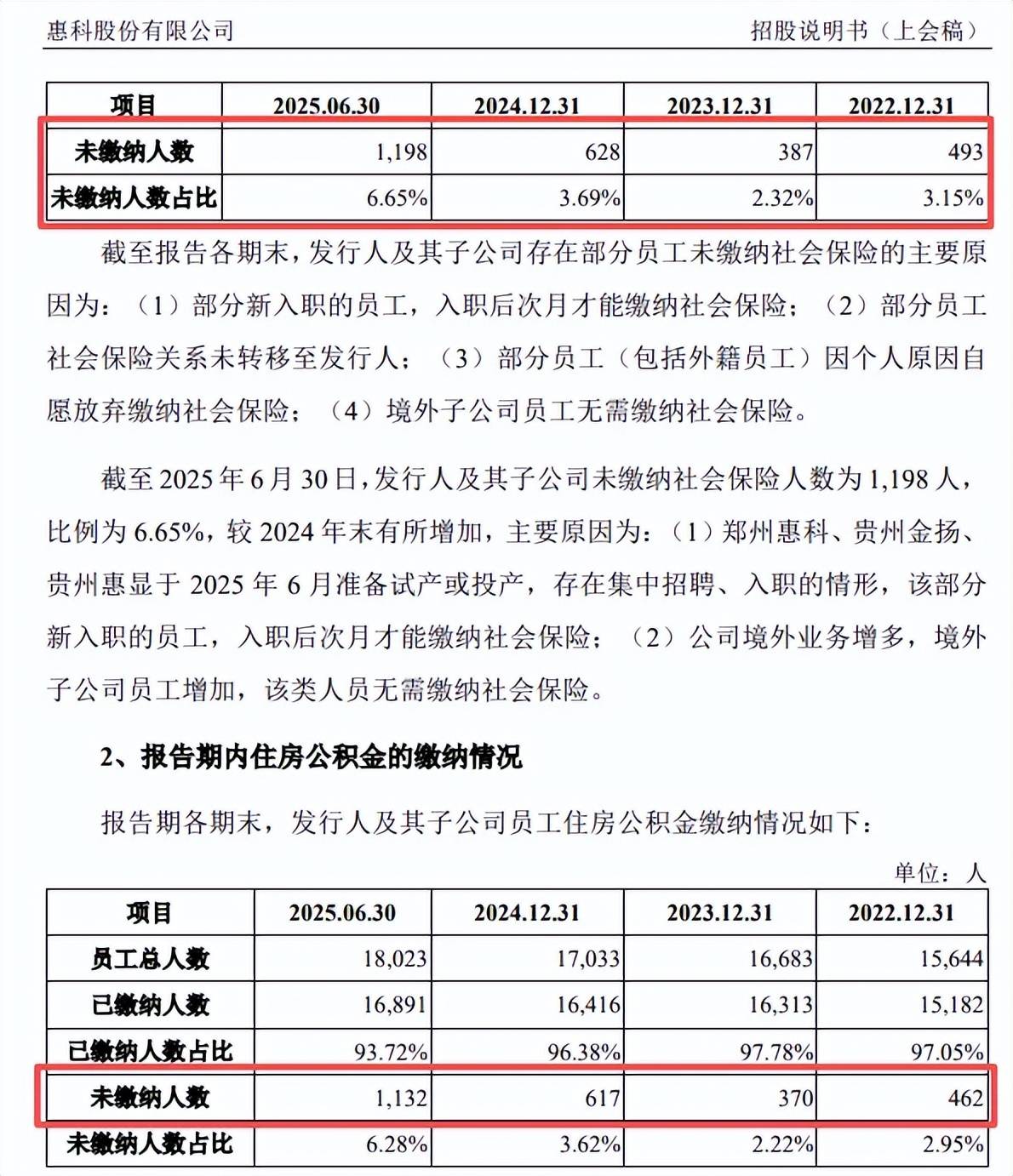

多员工未缴纳社保、公积金。2022年至2025年6月,惠科股份及子公司未缴纳社保人数分别为493人、387人、628人、1198人,占比分别为3.15%、2.32%、3.69%、6.65%。同时期,公积金未缴纳人数分别为462人、370人、617人、1132人,占比分别为2.95%、2.22%、3.62%、6.28%。

对于期末未缴纳社会保险、公积金人数大涨,公司称,郑州惠科、贵州金扬、贵州惠显于2025年6月准备试产或投产,存在集中招聘、入职的情形,该部分新入职的员工,入职后次月才能缴纳社会保险;境外业务增多,境外子公司员工增加,该类人员无需缴纳社会保险。

拟募资85亿元,研发费用率落后于行业均值

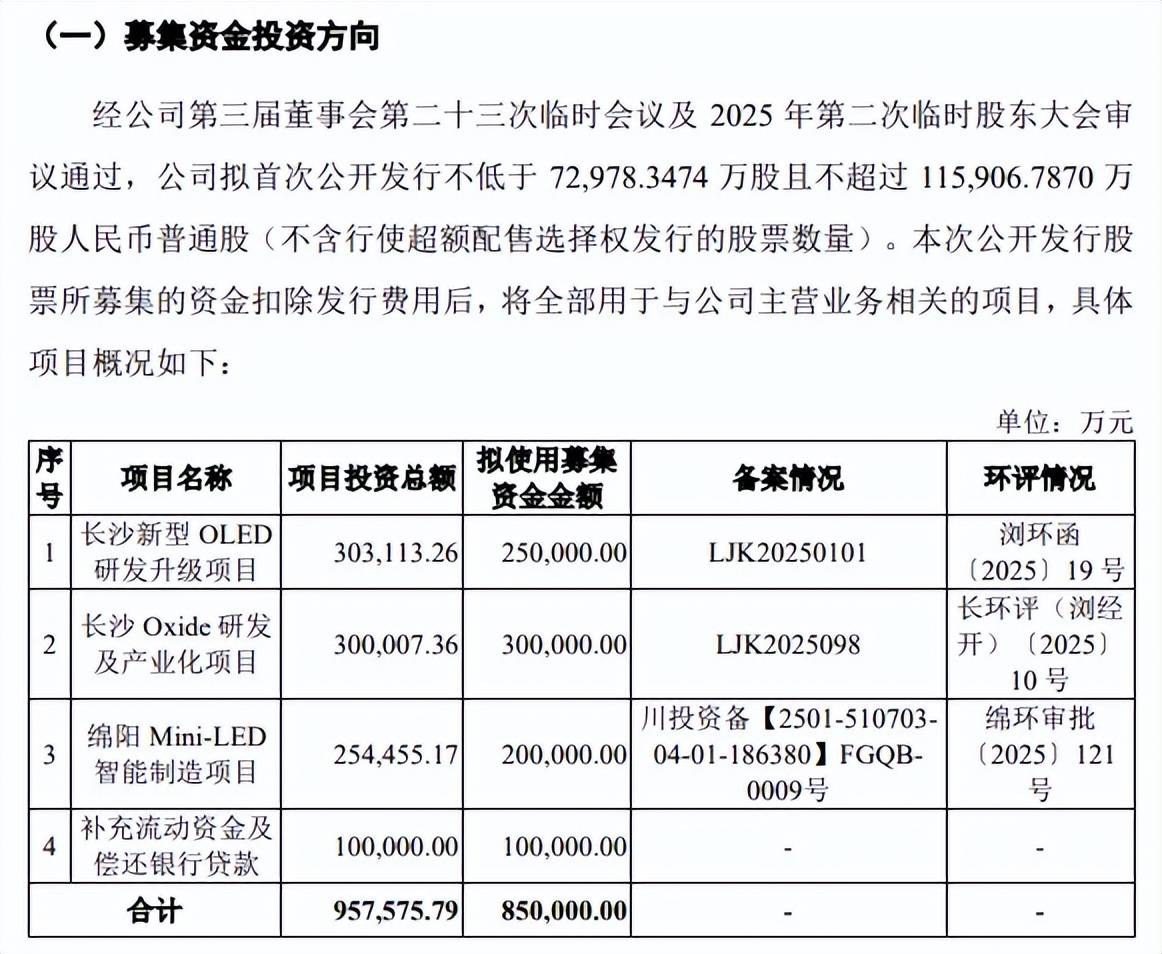

据短平快解读了解,本次IPO,惠科股份拟公开发行不低于72978.35万股且不超过115906.79万股,拟募集资金85亿元,用于长沙新型OLED研发升级项目、长沙Oxide研发及产业化项目、绵阳Mini-LED智能制造项目、补充流动资金及偿还银行贷款,拟使用募集资金分别为25亿元、30亿元、20亿元、10亿元。

产能利用率未饱和,扩产是否存在必要性?长沙Oxide研发及产业化项目达产后将新增公司Oxide显示面板产能和产量,满产后预计可新增1.5万大板/月产能,满产年(T+4年)可实现年营业收入为349,497.48万元。

绵阳Mini-LED智能制造项目将新增公司MiniLED智能显示终端产能和产量,满产后预计可新增692万台/年产能,满产年(T+4年)可实现年营业收入为486,187.32万元。

即两大扩产项目达产后合计营业收入高达83.57亿元,约是惠科股份2024年收入(402.82亿元)的20.75%,即超过五分之一,扩产步伐并不算太大。

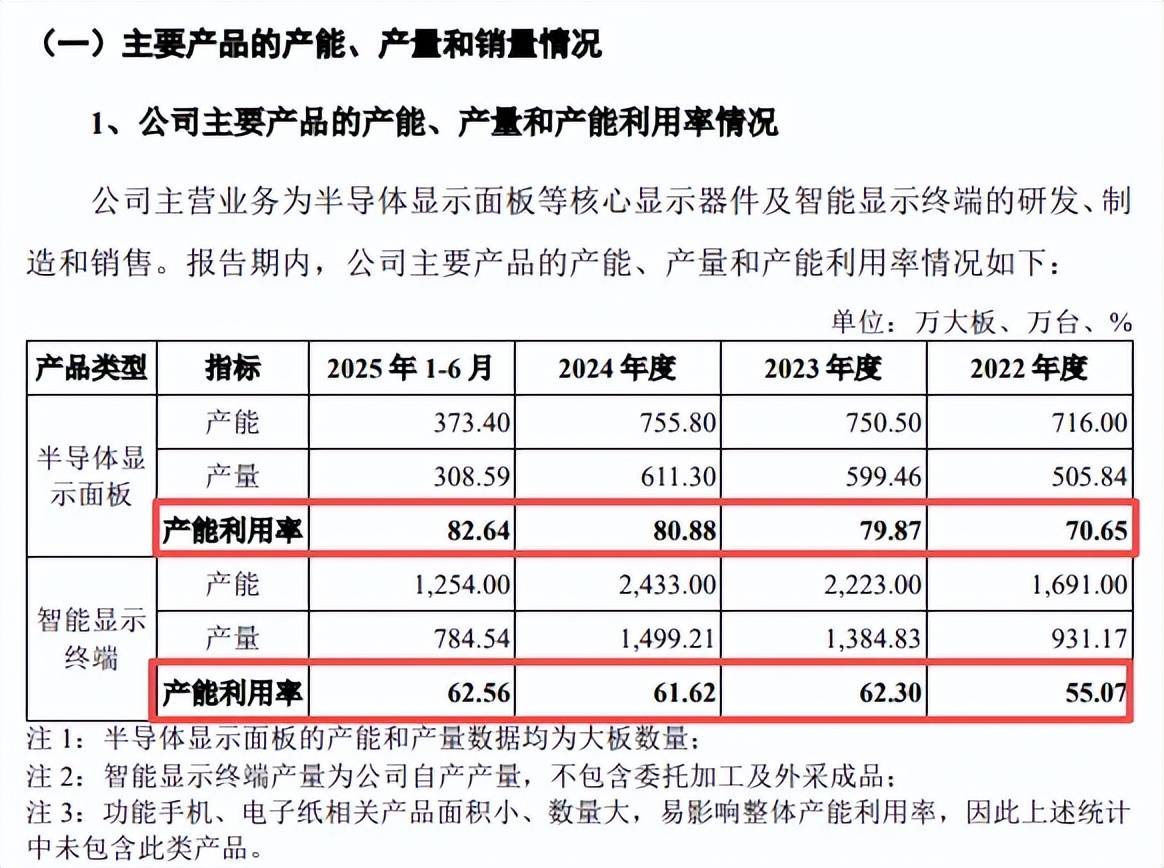

需要指出的是,公司产能利用率并未饱和,2022年至2025年1-6月(报告期),半导体显示面板分别为70.65%、79.87%、80.88%、82.64%,而智能显示终端产能利用率分别为55.07%、62.3%、61.62%、62.56%,这种情况下扩产是否存在必要性?

深交所在问询中要求公司说明是否存在新增产能难以消化的风险,并充分揭示风险,惠科股份在招股书中“募集资金投资项目风险”指出,预计募投项目新增产能具备足够的市场消化能力,新增产能难以消化的风险较低,若未来宏观经济形势、行业政策、市场环境等方面发生不利变化,或公司未能有效开拓市场,公司存在新增产能难以消化的风险。

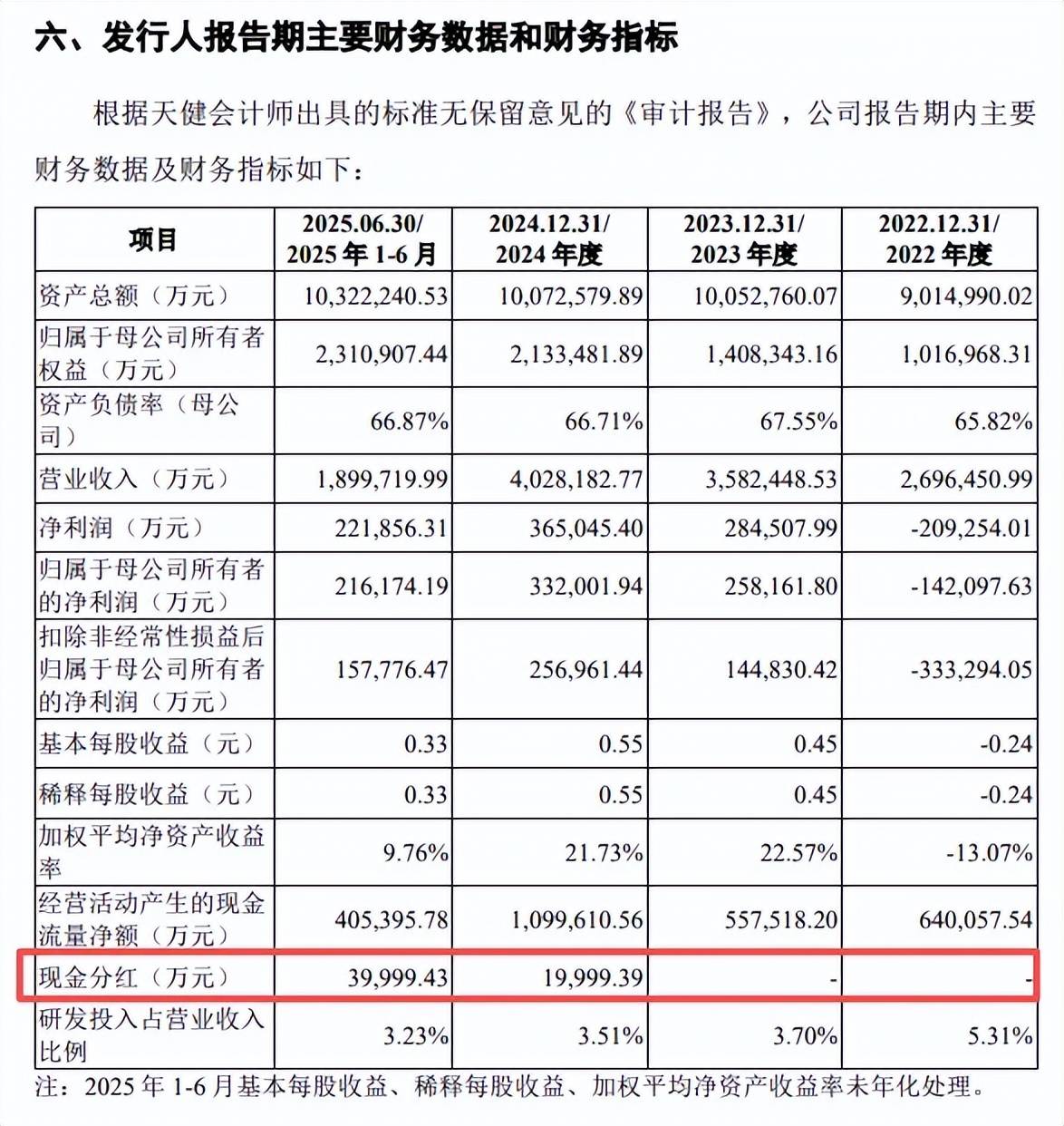

短债压力大,还分红近6亿元。报告期内,惠科股份资产负债率分别为69.11%、69.46%、68.79%、66.99%,总体处在较高水平,可比同行行业均值分别为52.61%、54.05%、53.93%、54.03%。

进一步来看,期末货币资金、交易性金融资产分别为299.71亿元、8.6亿元,而短期借款、一年内到期的非流动负债分别为208.43亿元、85.54亿元,即短期债务压力较大,公司还有136.91亿元的长期借款以及5.62亿元应付债券。

有息负债高企的另一面,利息费用支出保持在高位,分别为8.35亿元、9.86亿元、10.4亿元、5.24亿元,这种情况下募资补充流动资金及偿还银行借款较为合理,不过颇有争议的是,公司2024年、2025年1-6月分别分红19999.39万元、39999.43万元,合计近6亿元。

研发费用率下滑,落后于行业均值。报告期内,惠科股份研发费用存在波动,分别为14.32亿元、13.24亿元、14.15亿元、6.13亿元,研发费用率呈现下滑态势,分别为5.31%、3.7%、3.51%、3.23%。

可比同行研发费用率均值分别为4.89%、5.31%、5.5%、5.57%,自2023年以来,8家可比同行中共有7家同行的研发费用率高于公司,以2024年为例,京东方、TCL科技、深天马、龙腾光电、彩虹股份、康冠科技、兆驰股份研发费用率分别为6.62%、5.72%、9.69%、6.71%、4.24%、4.15%、4.49%,仅冠捷科技以2.38%落后于公司。

截至2025年6月30日,公司拥有专利共计7803项,境内、境外专利分别为6370项、1433项,其中发明专利5223项,发明专利占比约67%,科研成果较为显著。

因专利侵权被申请337调查。2025年8月,BHI(BH创新有限责任公司)根据《美国1930年关税法》第337节定,向ITC提出申请,指控惠科股份、重庆金渝、惠科海外、海信集团有限公司等主体使用的、由惠科股份生产的液晶显示设备、其零部件及包含该等设备/零部件的产品侵犯其专利权,请求发起337调查,并发布普遍排除令或有限排除令和禁止令,禁止涉案产品进口到美国和在美销售。

2025年11月24日,该案件立案,预期在2026年8月开庭审理,2027年1月作出初步裁定,并在2027年5月作出终裁,深交所要求量化分析对发行人生产经营的影响,是否对发行人未来业绩稳定性产生不利影。

惠科股份表示,公司在该案被认定侵犯专利权进而被ITC发布有限排除令和禁止令的可能性较小,即使涉案产品被ITC发布有限排除令和禁止令,也不会对公司未来业绩稳定性产生重大不利影响。

据披露,该等禁令对公司未来营业收入的影响总额为3285.37万元,占公司2024年营业收入的比例为0.08%。

业绩增速放缓,与实控人堂弟存在大额交易

据短平快解读了解,惠科股份是全球领先的三家大尺寸液晶面板厂商之一、国内显示产业链垂直整合度最高的企业之一。群智咨询数据显示,2024年度,公司电视面板出货面积、显示器面板出货面积、智能手机面板出货面积分别位列全球第三名、第四名、第三名。

去年业绩放缓,今年Q1净利预计下滑。报告期内,公司实现营业收入分别为269.65亿元、358.24亿元、402.82亿元、189.97亿元,净利润分别为-20.93亿元、28.45亿元、36.5亿元、22.19亿元。

2025年全年实现营业收入、净利润分别为408.71亿元、39.16亿元,同比分别增长1.46%、7.26%,较2024年明显放缓。进一步来看,2025年7-12月实现营业收入218.74亿元,同比增长2.31%,净利润16.97亿元,同比下滑6.08%。

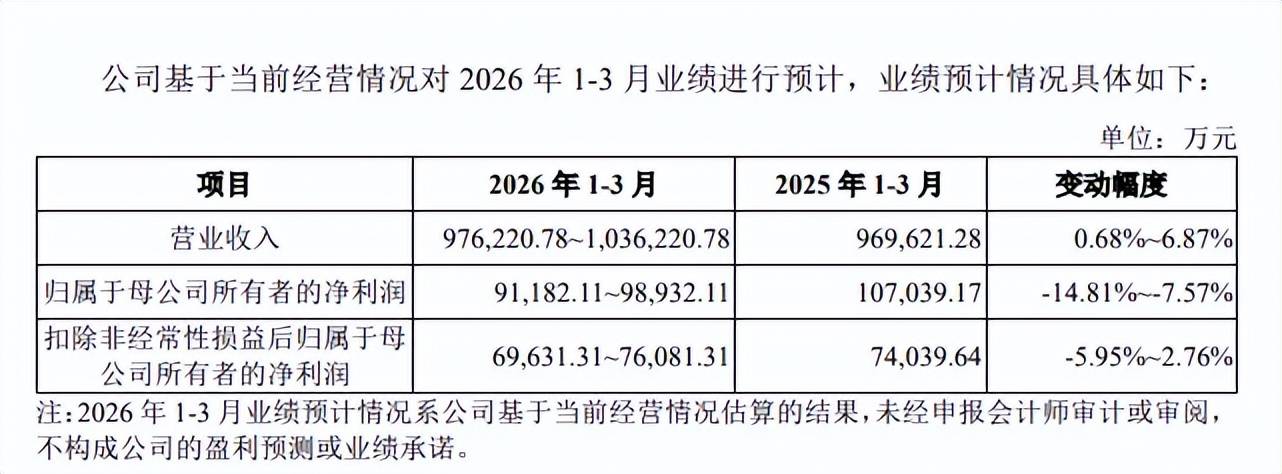

业绩稳定性是深交所关注重点,要求公司结合从多个方面分析经营业绩的稳定性,并披露2026年1-3月经营业绩预计实现情况,是否存在大幅下滑风险。

公司预计2026年Q1实现营业收入97.62亿元至103.62亿元,同比增长0.68%至6.87%,归母净利润9.12亿元至9.89亿元,同比变动率为-14.81%~-7.57%。

惠科股份表示,半导体显示面板交易主要采用美元计价,2026年Q1美元对人民币较上年同期贬值导致公司以美元计价的半导体显示面板销售价格下降,使得毛利额同比下降;公司结售汇业务为主的衍生金融工具业务实现的投资收益及公允价值变动损益同比下降。

半导体显示面板收入占比近75%。惠科股份主营业务收入主要来源于半导体显示面板,2025年上半年收入为138.05亿元,占比74.74%,智能显示终端收入、占比分别为46.65亿元、25.26%。

主营业务毛利率存在一定波动,分别为-1.5%、16.58%、18.12%、21.24%,其中半导体显示面板分别为-6.48%、17.45%、18.53%、22.5%,智能显示终端分别为13.04%、14.3%、16.98%、17.52%。

与实控人堂弟控制的企业存在大额交易。报告期内,惠科股份关联采购商品及接受劳务金额分别为3.47亿元、3.84亿元、2.93亿元、1.25亿元,其中对深圳市兴旺纸制品有限公司(兴旺纸制品)采购额分别为1.11亿元、1.71亿元、1.57亿元、0.68亿元,采购内容是包装材料等;向四川极速智能科技有限公司(四川极速)采购额分别为1.68亿元、1.55亿元、1.09亿元、0.44亿元。

兴旺纸制品、四川极速是实际控制人王智勇堂弟王智伟控制的企业,其中兴旺纸制品成立于2005年7月,实缴资本150万元,2022年至2024年参保人数分别为0人、15人、16人,那么公司选择该公司作为重大供应商的理由是什么?对供应商的审核制度又是怎么样的?

另外,惠科股份向四川极速的采购重头是显示器,金额分别为1.44亿元、1.18亿元、0.98亿元、0.3亿元,占同类原材料的采购比例分别为65.13%、64.93%、67.35%、35.03%。

据披露,四川极速向公司销售的同系列显示屏价格远低于其他非关联方,例如2024年对公司销售价格为378.36万元,而向非关联的销售价格为450.4万元,公司称四川极速给予一定的价格优惠,这种交易是否符合商业逻辑,是深交所需要关注的重点。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)