事实上,外卖大战也引起市场监督管理局高度重视,接连约谈相关企业,最新一轮约谈发生在春节前夕,提醒相关平台企业要杜绝各种形式的“内卷式”竞争,但能否杜绝尚有待时间验证。

值得指出的是,面临着外卖业务竞争加剧的现状,美团进一步深化即时零售布局,拟斥资超7亿美元收购叮咚买菜,目前该收购正在推进中,尚需要通过反垄断审查,最终能否顺利收购待定。

外卖大战,导致巨额亏损

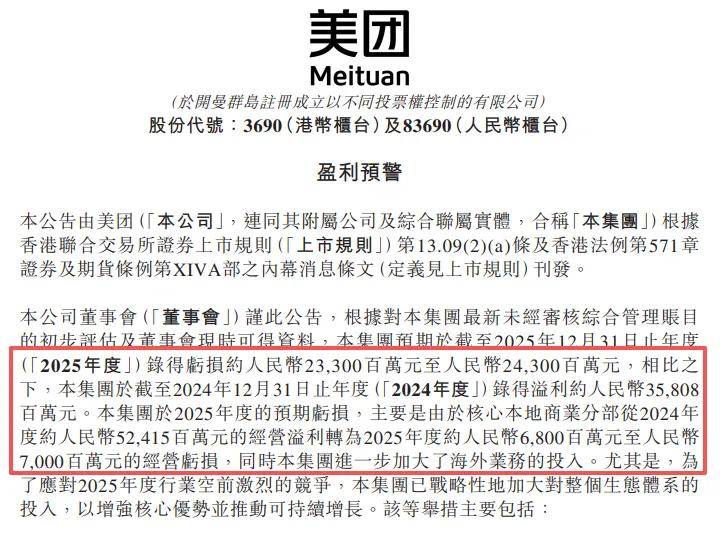

陷入巨额亏损。2月13日,美团披露盈利预警,预期2025年录得亏损约233亿元至243亿元,而上年为盈利358.08亿元,从盈利到巨亏主要与核心本地商业业务有关,2024年经营溢利为524.15亿元,而2025年则亏损68亿元至70亿元,同时公司还加大了海外业务投入。

美团在公告中强调,为了应对2025年度行业空前激烈的竞争,本集团已战略性地加大对整个生态体系的投入,以增强核心优势并推动可持续增长。

具体措施包括,消费端强化营销推广力度,提升品牌影响力及价格竞争力,持续提高用户交易活跃度与黏性;配送端增加骑手激励并丰富骑手权益,以保障服务质量及提升用户体验;商家端持续积极投入资源,支持商户提升运营效率、拓宽消费者覆盖范围、迭代经营模式,并实现稳步增长。

据短平快解读了解,美团预估受持续竞争影响,亏损趋势预计将在2026年第一季度延续,换而言之,亏损仍将继续,目前尚未看到盈利迹象。

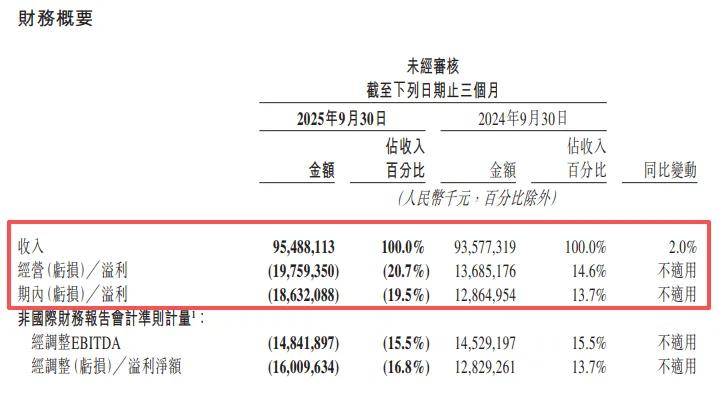

补贴导致的亏损。事实上,美团亏损早已有了苗头,2025年前三季度实现收入2738.86亿元,同比增长9.95%,归母净利润却不增反降,亏损82.11亿元,而上年同期为盈利295.85亿元。

第三季度实现收入954.88亿元,同比增长仅8%,经营亏损197.59亿元、期内亏损186.32亿元,上年同期分别为盈利136.85亿元、128.65亿元。

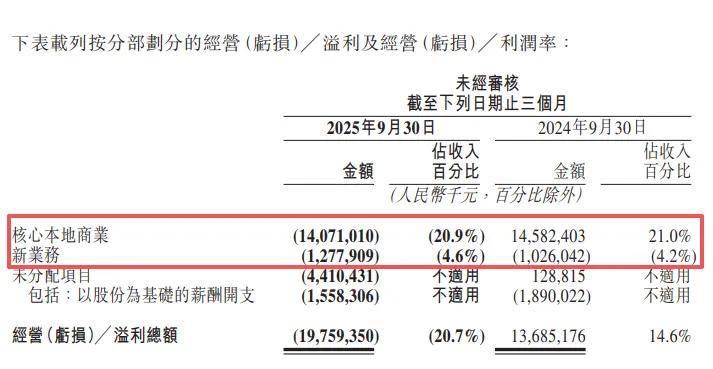

进一步来看,第三季度核心本地商业亏损140.71亿元,经营亏损率20.9%,而上年同期为盈利145.82亿元,公司称主要由于毛利率下降,以及由于为在激烈的竞争中提升用户黏性并巩固市场地位而不断调整业务策略导致交易用户激励和推广及广告开支增加。

具体来看,第三季度销售及营销开支为342.69亿元,同比增加163.14亿元,增幅90.9%;另外,销售成本为703.07亿元,同比增加134.84亿元,增幅23.7%,主要由于实时配送交易笔数增加、骑手补贴提高、食杂零售业务及海外业务的扩张。

显而易见,美团为了保住自身外卖龙头地位可谓是下了血本,即使如此,市场份额仍然被阿里系淘宝闪购、饿了么,京东外卖所蚕食。此前摩通的报告给出了2025年至2026年的预测数据显示,美团、饿了么、京东市场份额分别约为72%、22%、5%,但最新情况与该预测出现较大差异。

截至2026年初,国内外卖市场格局为美团、阿里系双寡头局面,市场份额分别约为超50%、超40%,京东约5%至8%,不管是阿里系还是京东,均在本轮外卖大战中获得了一定市场份额,而美团则面临着双面夹击。

阿里系、京东利润遭重挫。当然,阿里系、京东付出的代价也不低,阿里巴巴截至2025年9月30日止6个月的净利润为629.94亿元,同比减少45.75亿元,其中中国电商集团经调整EBITA为488.86亿元,同比减少441.94亿元,降幅47%。

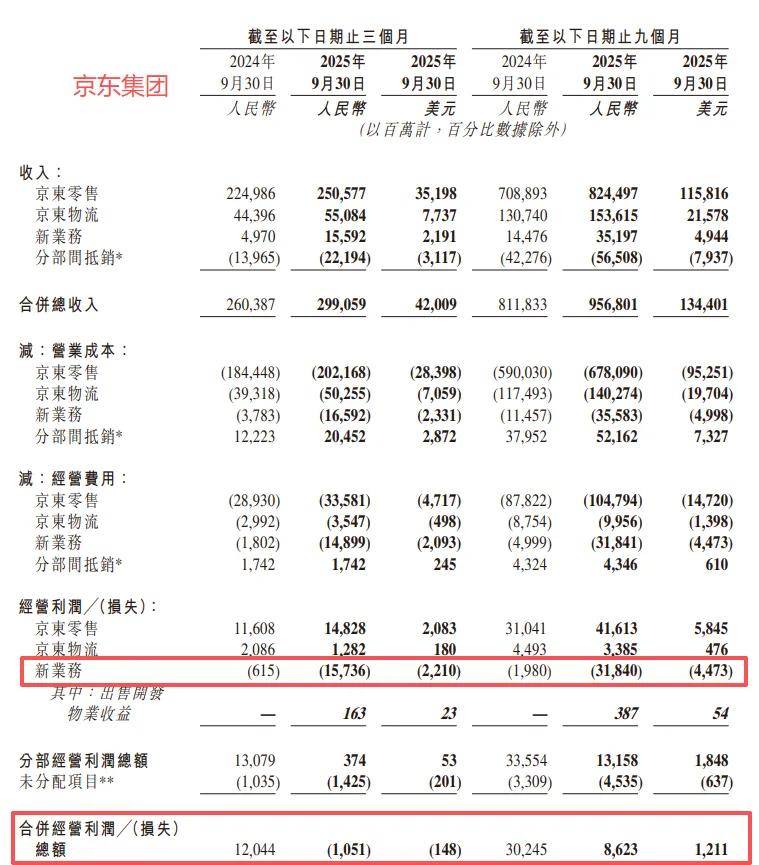

2025年前三季度,京东合并经营利润为86.23亿元,同比减少216.22亿元,其中新业务亏损额318.4亿元,而上年同期亏损额19.8亿元。

显然,外卖大战对三大巨头利润都产生了重大不利影响,更为重要的是,这也引起监管层关注,并多次约谈相关企业。

外卖平台齐齐遭约谈。1月9日,国家市场监督管理总局官网刊文表示,近段时间以来,外卖平台服务行业拼补贴、拼价格、控流量等问题突出,挤压实体经济,加剧行业“内卷式”竞争,社会各方面反映强烈,本次调查评估将通过现场核实、当面访谈、问卷调查等方式,深入了解外卖平台竞争行为,广泛听取平台内经营者、新就业群体、消费者等各方意见,全面调查市场竞争状况,组织开展分析论证,传导监管压力,提出处置措施。

2月13日,国家市场监督管理总局约谈阿里巴巴、抖音、百度、腾讯、京东、美团、淘宝闪购等平台企业,要求平台落实主体责任,进一步规范平台促销推广行为。提醒相关平台企业要杜绝各种形式的“内卷式”竞争,共同维护公平竞争市场环境,促进平台经济创新和健康发展。

超7亿美元收购,深化即时零售布局

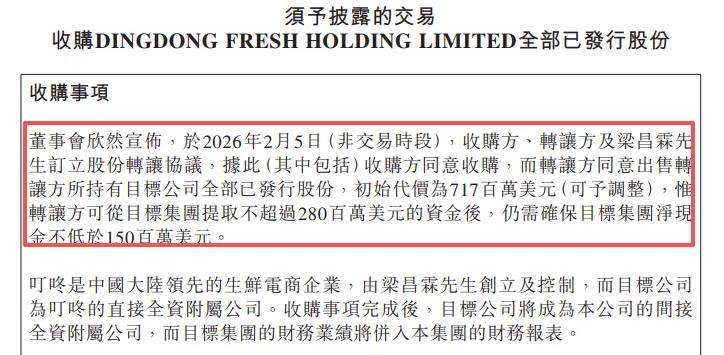

超7亿美元收购案。外卖业务竞争越趋激烈之下,美团进一步发力即时零售,2月5日公告拟以7.17亿元美元(可与调整)代价收购DingdongFreshHoldingLimited(叮咚买菜)全部已发行股份,转让方Dingdong(Cayman)Limited(叮咚)有权在2026年8月31日前,可从叮咚买菜提取不超过2.8亿美元的资金,仍需确保标的公司净现金不低于1.5亿美元。

叮咚买菜股价已跌至低点。叮咚买菜由梁昌霖创立及控制,是国内领先的生鲜电商企业,2021年6月登陆纽交所,截至2025年9月,叮咚在国内共运营超过1,000个前置仓,月购买用户数超过700万,叮咚具备市场一流的供应链能力,生鲜产地直采率高,自有品牌产品矩阵丰富,复购率高,深受消费者喜爱。

据短平快解读了解,2022年至2024年,叮咚买菜业绩波动较大,实现营业收入分别为242.21亿元、199.71亿元、230.66亿元,归母净利润分别为-8.14亿元、-1亿元、2.95亿元。

2025年前三季度,公司实现营业收入181.17亿元,同比增长5.57%;归母净利润1.91亿元,同比下滑7.28%。

二级市场上,叮咚买菜上市之初股价曾一度飙涨至46美元/股,此后大幅下滑后有所反弹,随后又大幅下滑,低点至1.065美元,截至2月25日收盘,股价为2.97美元,较高点跌幅超9成,总市值6.44亿美元,TTM市盈率16.38倍。

收购仍然存在不确定性。收购完成后,叮咚买菜将成为美团间接全资附属公司,将并入公司报表,美团称美团称收购将有助于充分发挥双方在商品力、技术、运营等方面的优势,为消费者提供更优质的消费和配送体验。

值得指出的是,本次收购要通过反垄断审查,双方也约定了终止事宜,若所有收购条件已经满足,而收购方(美团)未能完成交割,则需要支付1.5亿美元种植费;若转让方未能满足某些关键且可控的先决条件,或未能配合完成监管申报,则需要支付7500万美元;若转让方在已进行实质性审查的前提下,交易仍未能获得反垄断审查或若干其他监管审查的批准,则收购方需要支付7500万美元。

新业务收入增长,亏损加剧。事实上,美团早已布局了即时零售业务,即大众所熟知的美团买菜,伴随着该业务的不断发展,又更名为小象超市,与朴朴超市是直接竞争关系,两者的界面曾一度高度相似。

小象超市属于美团新业务的一部分,该业务还包括来自销售商品(小象超市及快驴),以及各种业务(美团优选、网约车、共享单车、充电宝、小额信贷)提供的各种服务。

2025年第三季度,新业务实现收入280.41亿元,同比增长15.85%,公司称尽管美团优选的战略转型带来影响,但受惠于食杂零售业务及海外业务的扩张,收入仍然维持增长。

新业务收入增长的同时,亏损也进一步加剧,同比增长24.5%至12.78亿元,经营亏损率4.6%,较上年同期上升0.4个百分点,公司称经营亏损及经营亏损率均有所增加主要由于海外业务扩张带来较高的相关成本及经营开支。

美团在财报中称小象超市等食杂零售业务保持强劲增长,在巩固行业地位的同时提升了运营效率,但并没有披露更多详情,外界也无法知晓更多,若本次收购叮咚买菜顺利实施,其即时零售业务将会进一步扩大,后续有可能披露更多经营情况。

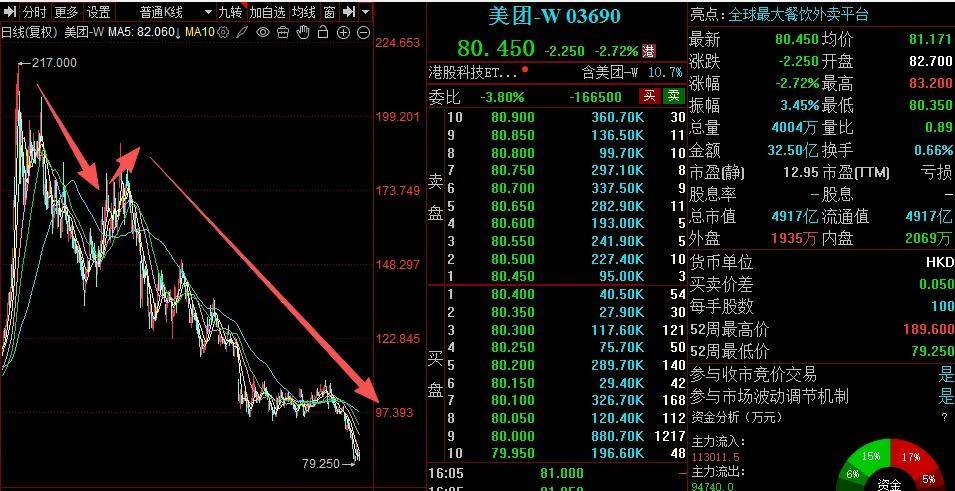

二级市场上,美团港股股价表现较差,自2024年10月达到217港元/股的高点后,股价总体呈现下滑态势,中间反弹后,下跌进一步加剧,低点至79.25港元/股,截至2月26日收盘,股价为80.45港元/股,较高点跌幅超6成,总市值4917亿元,TTM市盈率处于亏损,显然外卖大战公司的影响是全方位的,这也让投资者重新审视外卖行业,龙头的护城河是否深不可破?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)