2月24日,盛合晶微半导体有限公司(盛合晶微)科创板上市成功过会,保荐机构是中金公司,联席主承销商是中信证券。

盛合晶微专注于集成电路先进封测产业的中段硅片加工和后段先进封装环节,向客户提供中段硅片制造和测试服务,以及多元化的全流程先进封测服务。

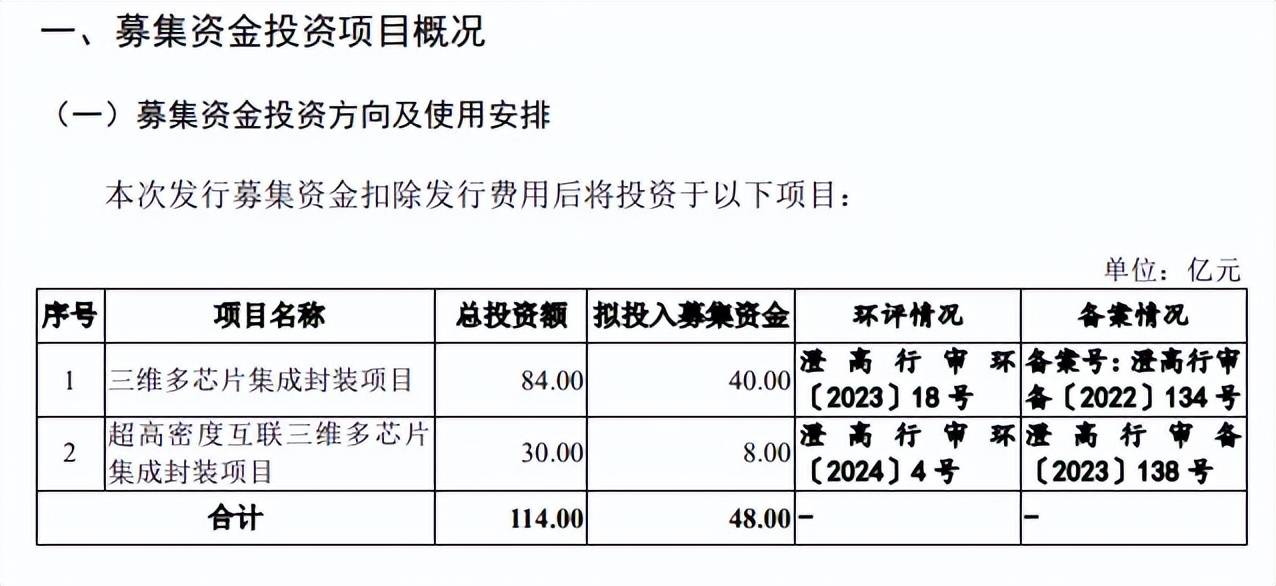

据短平快解读了解,本次IPO,盛合晶微拟公开发行不低于17,858.98万股且不超过53,576.93万股,拟募集资金48亿元,用于三维多芯片集成封装项目、超高密度互联三维多芯片集成封装项目,拟投入募集资金分别为40亿元、8亿元。

产能利用率未饱和,新增产能如何消化?据披露,三维多芯片集成封装项目的建设期为3年(2023年1月至2025年12月),建成达产后将新增1.6万片/月的2.5D、3DPackage等芯粒多芯片集成封装产能和8万片/月的配套凸块制造产能;

超高密度互联三维多芯片集成封装项目的建设期为3年(2024年1月至2026年12月),建成达产后将新增4,000片/月的3DIC等芯粒多芯片集成封装产能。

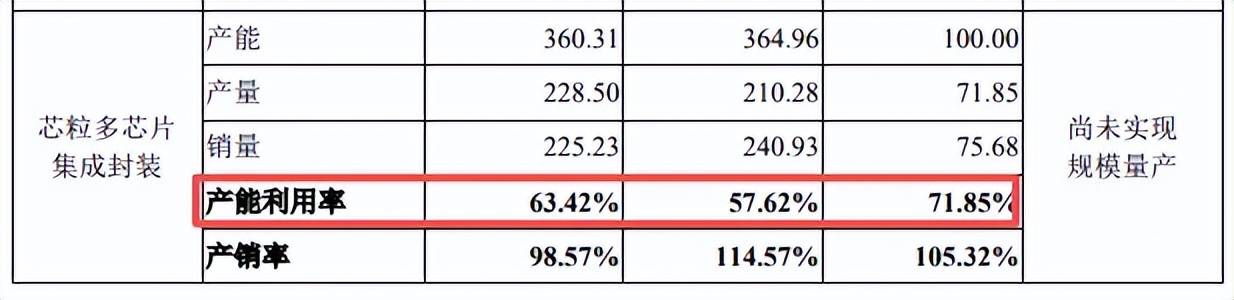

报告期内,盛合晶微中段硅片加工(Bumping)产能利用率分别为65.61%、75.22%、77.76%、79.09%,虽然有所上升,但总体而言并没有满产;2023年至2025年1-6月,公司芯粒多芯片集成封装产能利用率分别为71.85%、57.62%、63.42%。

产能利用率尚未饱和的背景下,扩产是否存在必要性?上交所在问询中要求公司结合现有产能利用率等情况说明达产后新增产能消化的具体措施,是否存在被替代及产能过剩风险。

盛合晶微在招股书提示了“募投项目新增产能消化的风险”,现阶段,公司所处行业存在市场竞争加剧的风险,若公司未来的市场开拓和营销推广不达预期,或在激烈的市场竞争中处于不利地位,将导致公司面临新增产能无法消化的风险。

扭亏为盈,2025年Q4营收、净利双降。根据Gartner的统计,2024年度,盛合晶微是全球第十大、境内第四大封测企业,另据灼识咨询的统计,截至2024年末,公司是中国大陆12英寸Bumping产能规模最大的企业;2024年度是中国大陆12英寸WLCSP收入规模和2.5D收入规模均排名第一的企业。

报告期内,盛合晶微营业收入稳增,分别为16.33亿元、30.38亿元、47.05亿元、31.78亿元,2022年归母净利润亏损3.29亿元,随后扭亏为盈,分别为0.34亿元、2.14亿元、4.35亿元。

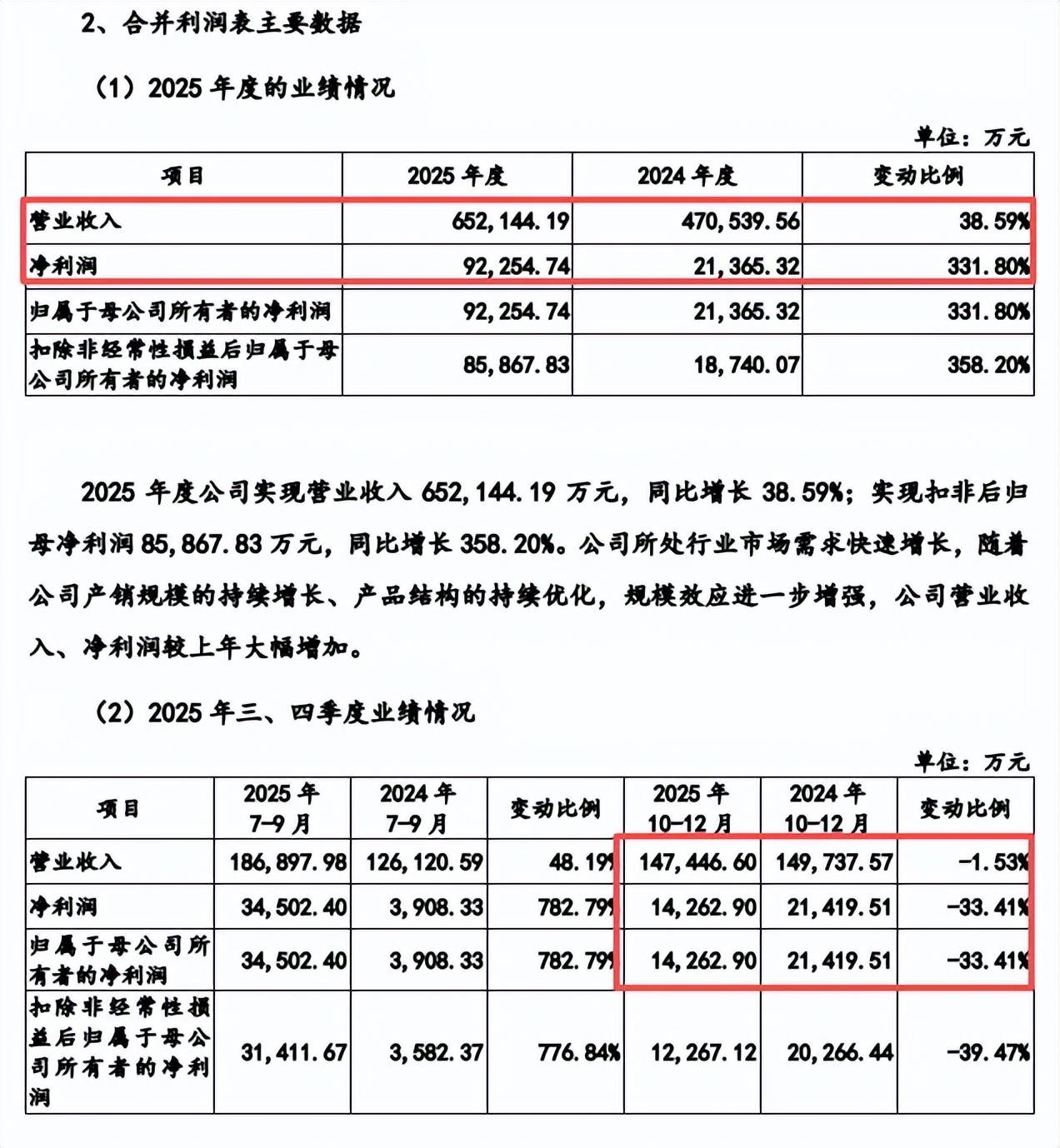

2025年,公司实现营业收入、归母净利润分别为65.21亿元、9.23亿元,同比分别增长38.59%、331.8%,公司称所处行业市场需求快速增长,随着公司产销规模的持续增长、产品结构的持续优化,规模效应进一步增强,公司营业收入、净利润较上年大幅增加。

值得一提的是,2025年Q4录得营收、净利双降,分别为14.74亿元、1.43亿元,同比分别下滑1.53%、33.41%。

盛合晶微表示,主要系部分偶发性因素导致公司第四季度芯粒多芯片集成封装业务收入有所下降所致,主要涉及某款应用于智算中心的产品因终端客户交期要求集中于第三季度完成下半年需求交付,进而影响了第三、第四季度之间的收入分布;此外,某客户产品因客供硅通孔转接板更换供应商而进行设计改版,第四季度生产受到影响,12月中下旬已恢复。

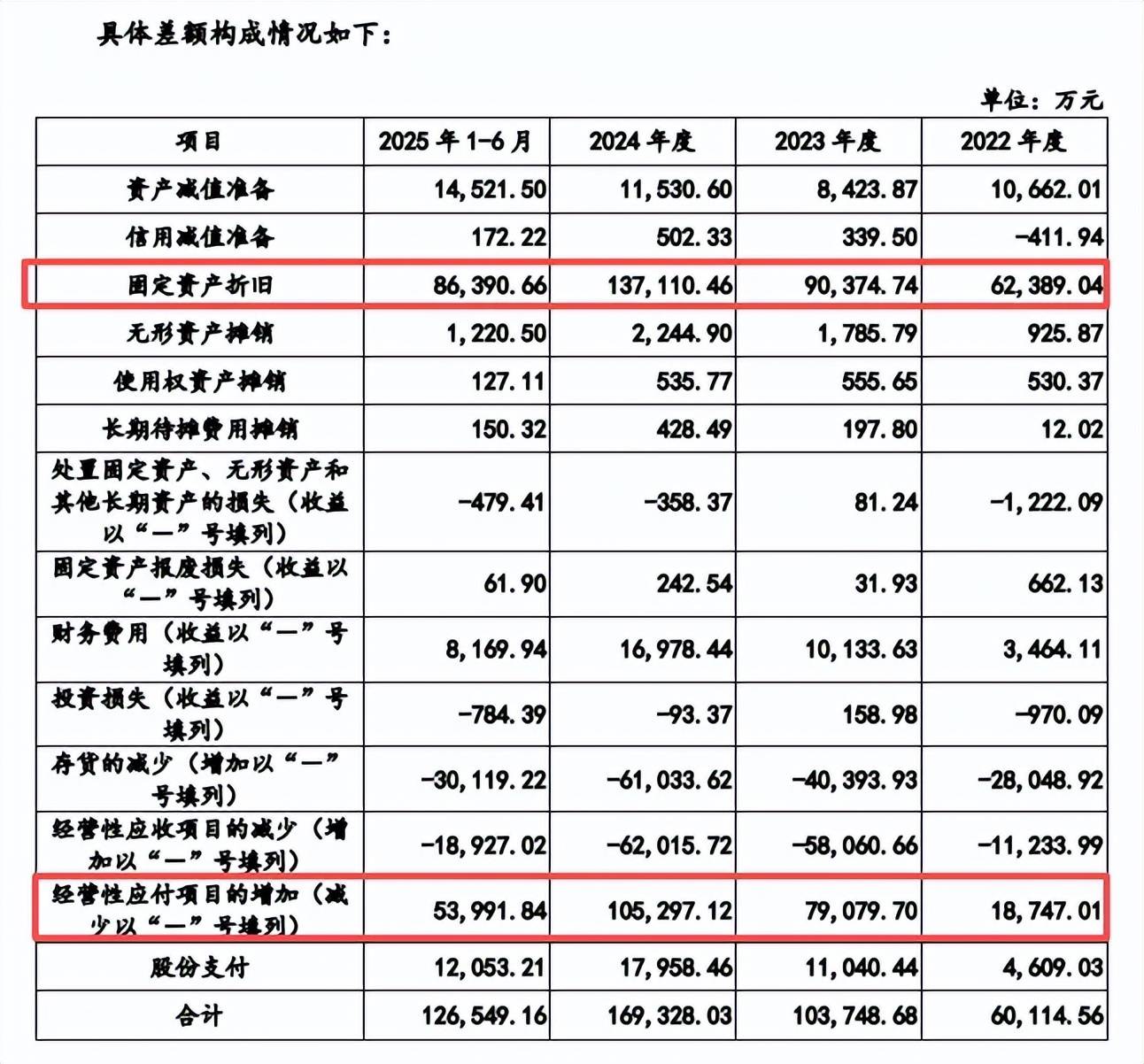

经营现金流与净利润差异大。报告期内,盛合晶微经营现金流分别为2.73亿元、10.72亿元、19.07亿元、17亿元,远超同时期净利润规模,差值分别为6.01亿元、10.37亿元、16.93亿元、12.65亿元,这一情况引起上交所重点关注,要求公司说明存在较大差异的原因及主要影响因素,汇兑损益的风险控制措施。

据回复,经营活动产生的现金流量净额与当期净利润的差异主要受固定资产折旧、存货、经营性应收、经营性应付、股份支付等非付现成本影响,其中固定资产折旧金额分别为6.24亿元、9.04亿元、13.71亿元、8.64亿元,经营性应付分别为1.87亿元、7.91亿元、10.53亿元、5.4亿元。

芯粒多芯片集成封装收入占比过半,主营业务毛利率稳升。盛合晶微收入主要来源于中段硅片加工、晶圆级封装、以及芯粒多芯片集成封装,期末收入分别为9.92亿元、3.94亿元、17.82亿元,报告期内收入结构发生了变化,中段硅片加工收入占比从67.4%下滑至31.32%,晶圆级封装从27.29%下滑至12.44%,而芯粒多芯片集成封装从5.32%猛升至56.24%。

报告期内,主营业务毛利率稳步上升,分别为6.85%、21.53%、23.3%、31.64%,其中中段硅片加工从13.93%上升至43.76%,晶圆级封装从-13.75%上升至5.69%,芯粒多芯片集成封装从22.85%上升至30.63%。