2月24日,盛合晶微半导体有限公司(盛合晶微)科创板上市成功过会,保荐机构是中金公司,联席主承销商是中信证券。

盛合晶微专注于集成电路先进封测产业的中段硅片加工和后段先进封装环节,向客户提供中段硅片制造和测试服务,以及多元化的全流程先进封测服务。

梳理来看,股权高度分散,无控股股东、实际控制人;董事长、首席执行官均为崔东,2024年薪酬超800万元;多位高管领高薪,资深副总裁、首席运营官李建文薪酬超500万元;拟募资48亿扩产,产能利用率未饱和,新增产能如何消化;扭亏为盈,2025年Q4营收、净利双降;经营现金流与净利润差异大;芯粒多芯片集成封装收入占比过半,主营业务毛利率稳升;七成以上收入来源于单一客户,存在大客户依赖风险;应收账款、存货保持在高位,存货跌价损失要引起重视。

无控股股东、实际控制人

据短平快解读了解,2014年8月,盛合晶微在开曼成立,截至招股书披露日,公司无控股股东、无实际控制人,前五大股东分别系无锡产发基金、招银系股东、厚望系股东、深圳远致一号、中金系股东,持股比例分别为10.89%、9.95%、6.76%、6.14%、5.33%。

盛合晶微表示,公司存在未来因无控股股东及实际控制人所导致的效率低下和决策失准的风险;同时,分散的股权结构可能导致公司遭到恶意收购,或出现因其他股东通过一致行动或其他约定等安排使得公司的控制权发生变化的情形,则可能对公司的日常经营与发展造成不利影响。

上交所也对该情形重点关注,要求公司说明无实际控制人、无控股股东认定是否准确,无实际控制人的治理结构能否保证发行人治理的稳定性与决策的有效性,对发行人的生产经营是否存在重大不利影响。

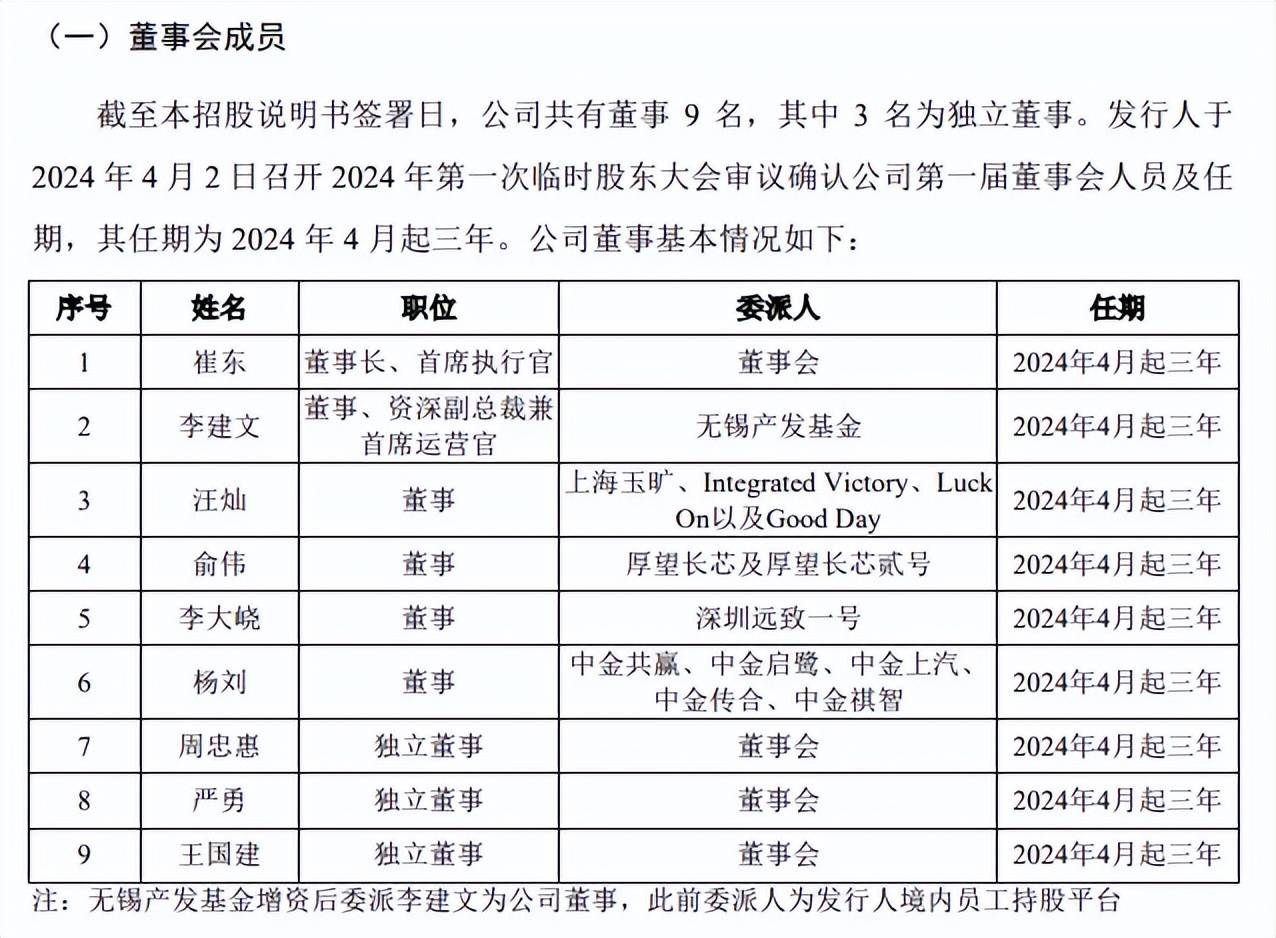

首席执行官均为崔东。盛合晶微共有董事9名,其中3名为独立董事,5名非独立董事由前五大股东提名,另外1名董事崔东由董事会提名,其还是董事长、首席执行官,任期为2024年4月起三年。

崔东出生于1971年,硕士研究生学历,曾在上海华虹集团有限公司、虹国际美国公司、中电资本、中芯国际等知名企业任职,2014年8月至2021年6月,任公司执行董事、首席执行官;2021年6月至今,任公司董事长兼首席执行官。

显而易见,崔东自公司成立以来均为公司核心人物,对公司经营决策起着重大作用,那么其是否为公司实际控制人呢?

从持股结构来看,崔东通过盛晶微间接持股5,350,000股,持股比例仅为0.33%;另外,其与副总裁吴畏均持有公司境内员工持股平台(持股比例4.53%)的执行事务合伙人江阴盛合矽半导体有限责任公司33.33%股权,两人并非一致行动人关系,以此来看,不管是持股角度还是表决权角度来分析,崔东并非盛合晶微实际控制人。

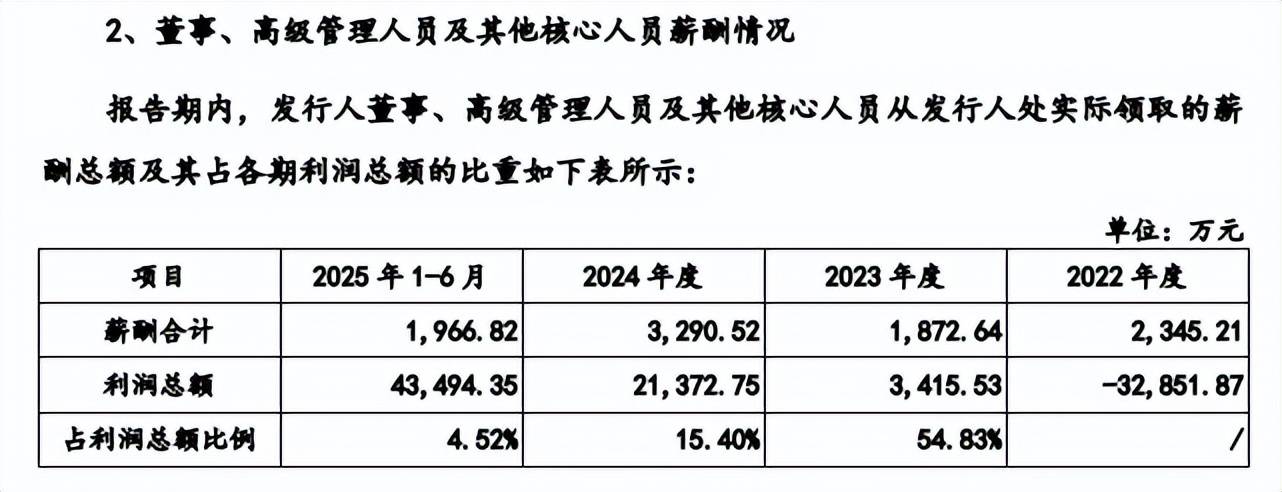

多位高管领高薪,崔东薪酬超800万元。2022年至2025年1-6月(报告期),盛合晶微董事、高级管理人员及其他核心人员的薪酬总额分别为2,345.21万元、1,872.64万元、3,290.52万元、1,966.82万元,2023年至期末占利润总额比例分别为54.83%、15.4%、4.52%。

进一步来看,董事长、首席执行官崔东薪酬最高,2024年为809.04万元,占同期薪酬总额比例为24.59%,董事、资深副总裁、首席运营官、核心技术人员李建文薪酬为524.55万元,占比15.94%。另外,多位副总裁薪酬在200万元以上,包括林正忠、吴畏、周燕、吴继红,分别为292.11万元、237.2万元、248.8万元、250.37万元。

拟融资48亿扩产,产能利用率未饱和

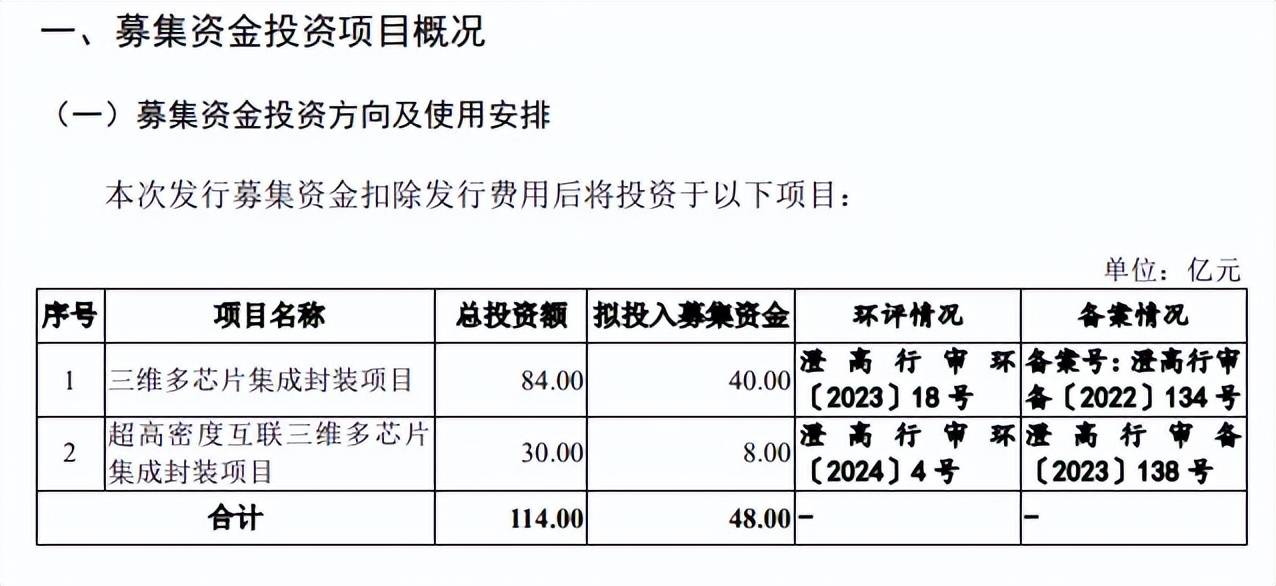

据短平快解读了解,本次IPO,盛合晶微拟公开发行不低于17,858.98万股且不超过53,576.93万股,拟募集资金48亿元,用于三维多芯片集成封装项目、超高密度互联三维多芯片集成封装项目,拟投入募集资金分别为40亿元、8亿元。

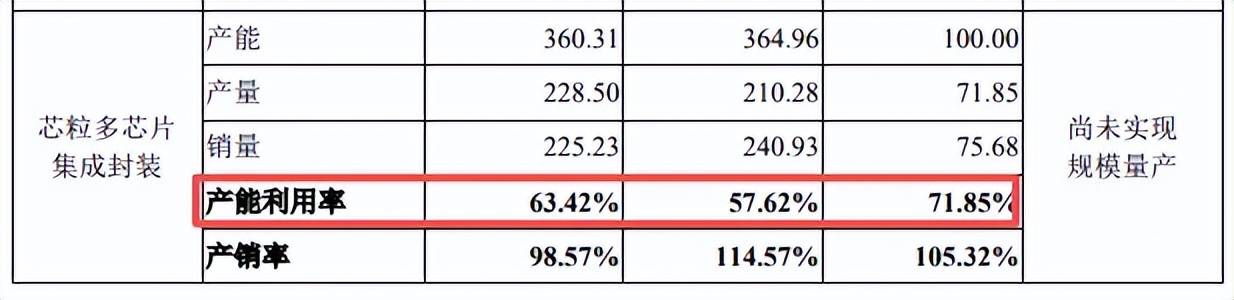

产能利用率未饱和,新增产能如何消化?据披露,三维多芯片集成封装项目的建设期为3年(2023年1月至2025年12月),建成达产后将新增1.6万片/月的2.5D、3DPackage等芯粒多芯片集成封装产能和8万片/月的配套凸块制造产能;

超高密度互联三维多芯片集成封装项目的建设期为3年(2024年1月至2026年12月),建成达产后将新增4,000片/月的3DIC等芯粒多芯片集成封装产能。

报告期内,盛合晶微中段硅片加工(Bumping)产能利用率分别为65.61%、75.22%、77.76%、79.09%,虽然有所上升,但总体而言并没有满产;2023年至2025年1-6月,公司芯粒多芯片集成封装产能利用率分别为71.85%、57.62%、63.42%。

产能利用率尚未饱和的背景下,扩产是否存在必要性?上交所在问询中要求公司结合现有产能利用率等情况说明达产后新增产能消化的具体措施,是否存在被替代及产能过剩风险。

盛合晶微在招股书提示了“募投项目新增产能消化的风险”,现阶段,公司所处行业存在市场竞争加剧的风险,若公司未来的市场开拓和营销推广不达预期,或在激烈的市场竞争中处于不利地位,将导致公司面临新增产能无法消化的风险。

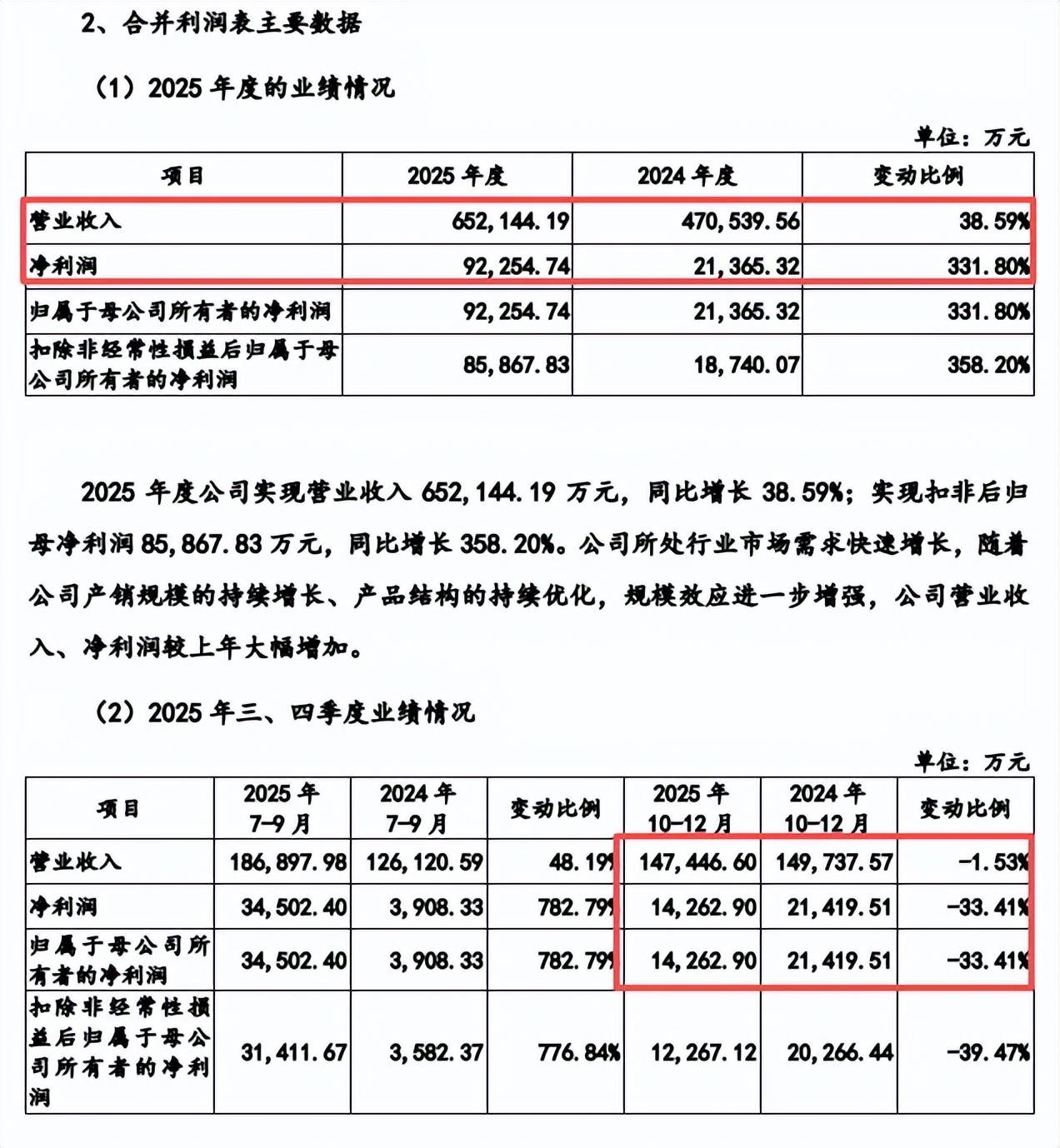

扭亏为盈,2025年Q4营收、净利双降。根据Gartner的统计,2024年度,盛合晶微是全球第十大、境内第四大封测企业,另据灼识咨询的统计,截至2024年末,公司是中国大陆12英寸Bumping产能规模最大的企业;2024年度是中国大陆12英寸WLCSP收入规模和2.5D收入规模均排名第一的企业。

报告期内,盛合晶微营业收入稳增,分别为16.33亿元、30.38亿元、47.05亿元、31.78亿元,2022年归母净利润亏损3.29亿元,随后扭亏为盈,分别为0.34亿元、2.14亿元、4.35亿元。

2025年,公司实现营业收入、归母净利润分别为65.21亿元、9.23亿元,同比分别增长38.59%、331.8%,公司称所处行业市场需求快速增长,随着公司产销规模的持续增长、产品结构的持续优化,规模效应进一步增强,公司营业收入、净利润较上年大幅增加。

值得一提的是,2025年Q4录得营收、净利双降,分别为14.74亿元、1.43亿元,同比分别下滑1.53%、33.41%。

盛合晶微表示,主要系部分偶发性因素导致公司第四季度芯粒多芯片集成封装业务收入有所下降所致,主要涉及某款应用于智算中心的产品因终端客户交期要求集中于第三季度完成下半年需求交付,进而影响了第三、第四季度之间的收入分布;此外,某客户产品因客供硅通孔转接板更换供应商而进行设计改版,第四季度生产受到影响,12月中下旬已恢复。

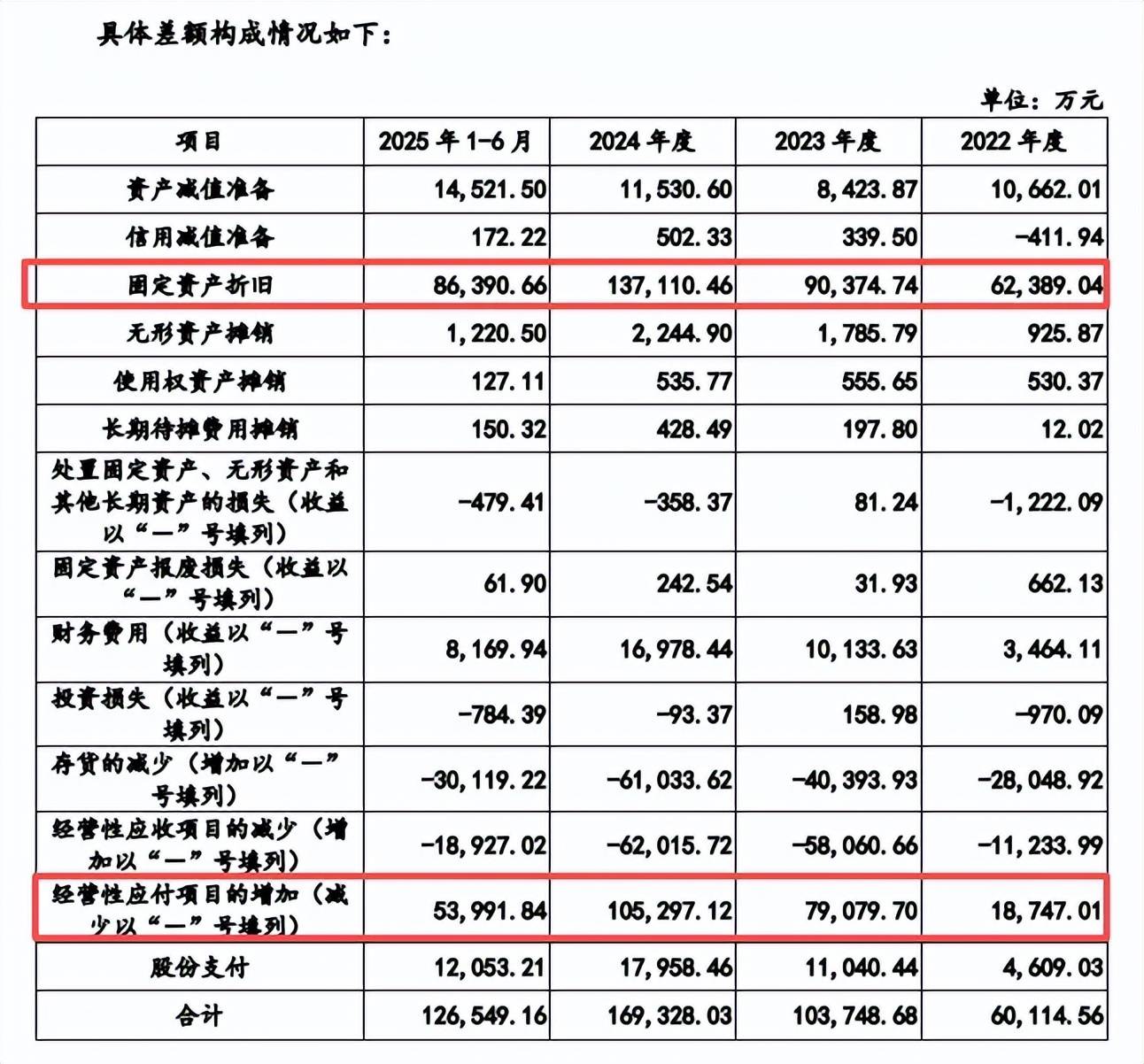

经营现金流与净利润差异大。报告期内,盛合晶微经营现金流分别为2.73亿元、10.72亿元、19.07亿元、17亿元,远超同时期净利润规模,差值分别为6.01亿元、10.37亿元、16.93亿元、12.65亿元,这一情况引起上交所重点关注,要求公司说明存在较大差异的原因及主要影响因素,汇兑损益的风险控制措施。

据回复,经营活动产生的现金流量净额与当期净利润的差异主要受固定资产折旧、存货、经营性应收、经营性应付、股份支付等非付现成本影响,其中固定资产折旧金额分别为6.24亿元、9.04亿元、13.71亿元、8.64亿元,经营性应付分别为1.87亿元、7.91亿元、10.53亿元、5.4亿元。

芯粒多芯片集成封装收入占比过半,主营业务毛利率稳升。盛合晶微收入主要来源于中段硅片加工、晶圆级封装、以及芯粒多芯片集成封装,期末收入分别为9.92亿元、3.94亿元、17.82亿元,报告期内收入结构发生了变化,中段硅片加工收入占比从67.4%下滑至31.32%,晶圆级封装从27.29%下滑至12.44%,而芯粒多芯片集成封装从5.32%猛升至56.24%。

报告期内,主营业务毛利率稳步上升,分别为6.85%、21.53%、23.3%、31.64%,其中中段硅片加工从13.93%上升至43.76%,晶圆级封装从-13.75%上升至5.69%,芯粒多芯片集成封装从22.85%上升至30.63%。

存在大客户依赖风险,应收、存货保持在高位

七成以上收入来源于单一客户,存在大客户依赖风险。报告期内,盛合晶微向前五大客户的销售额分别为11.89亿元、26.73亿元、42.11亿元、28.88亿元,占比分别为72.83%、87.97%、89.48%、90.87%,这意味期末九成以上收入来源于前五客户。

进一步来看,公司对客户A的销售额分别为6.62亿元、20.94亿元、34.56亿元、23.65亿元,占比分别为40.56%、68.91%、73.45%、74.4%,即存在大客户依赖风险。

据短平快解读了解,公司在招股书提示了“客户集中度较高且第一大客户占比相对较大的风险”,若公司现有主要客户(尤其是第一大客户)的经营状况发生重大不利变化,或外部地缘政治环境变化导致公司现有主要客户(尤其是第一大客户)下达的订单减少,或产业链上下游的发展程度和稳定性造成公司现有主要客户(尤其是第一大客户)的订单需求下降,均可能对公司的业绩稳定性产生不利影响,甚至可能导致公司出现亏损。

上交所在问询中要求公司结合对客户小批量试制的进展及验证、在手或潜在订单情况,分析报告期内公司新客户拓展情况,发行人是否具备开拓其他客户的能力。

据披露,报告期内来自新客户的销售收入分别为80.41万元、1,179.58万元、18,858.94万元、38,375.46万元,增速良好。

应收账款走高。报告期内,盛合晶微应收账款分别为4.38亿元、8.69亿元、12.19亿元、13.12亿元,占当期营业收入比例分别为26.94%、28.74%、26.11%、20.81%。

应收账款第一大欠款方是客户A,报告期内分别为3.09亿元、7.34亿元、11.04亿元、11.07亿元,占比分别为70.35%、84.02%、89.87%、83.65%。

不过应收账款坏账准备金额并不高,分别为190.82万元、478.18万元、909.23万元、1118.67万元,这或许与大客户集中度较高有关。

存货走高。报告期内,盛合晶微存货分别为3.56亿元、6.83亿元、11.93亿元、13.44亿元,跌价准备同样走高,分别为1.31亿元、1.16亿元、1.45亿元、1.75亿元。

与此同时,存货跌价准备保持在高位,分别为1.07亿元、0.84亿元、1.15亿元、1.45亿元,侵蚀了利润,公司表示,2024年以来经营规模进一步增长,期末存货规模增长较多,计提的存货跌价准备有所增加。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)