近日,洋河股份迎来重大人事调整,任职总裁近11年的钟雨因到龄原因退休,2025年7月才接任董事长职务的顾宇被聘任为总裁,是上市以来首次集董事长、总裁于一身的掌舵者。

事实上,洋河股份自身面临着巨大挑战,自2024年录得营收、净利双降的成绩后,2025年前三季度业绩跌幅进一步扩大,预估全年归母净利润跌幅超六成,这与白酒行业深度调整、中端和次高端价位段产品承压较大直接相关,顾宇能否带领公司突破困境,尚有待时间验证。

多年来首次,顾宇集董事长、总裁于一身

总裁到龄退休,2024年薪酬近158万。1月24日,洋河股份钟雨因到龄退休,申请辞去公司第八届董事会副董事长、董事、总裁及董事会战略委员会委员、ESG委员会委员职务,原定任期至第八届董事会届满时止,辞职后不在公司及子公司任职。

据短平快解读了解,钟雨出生于1964年,硕士研究生,中国酿酒大师、中国白酒大师、高级工程师、高级经济师等,历任江苏双沟酒厂技术处处长兼环保处处长、生产技术处处长、生产技术部部长、技术中心主任,江苏双沟酒业股份有限公司副总工程师、总经理助理,公司酿造总监、总裁助理、副总裁,公司泗阳分公司总经理,公司洋河分公司总经理,2015年2月10日至本次退休离职,担任公司党委副书记、副董事长、总裁,妥妥的资深老将。

2021年至2024年,钟雨税前报酬分别为203.29万元、197.17万元、197.94万元、157.77万元,是董监高中薪酬最高的高层,截至2025年中报,持股数量为67,443股。

洋河股份表示,钟雨在公司任职期间,恪尽职守,勤勉尽责,董事会对他为公司经营发展作出的贡献表示衷心感谢!

顾宇担任董事长兼总裁。同日,洋河股份披露新一任总裁,经董事会提名委员会审核通过,董事会同意聘任顾宇兼任公司总裁,任期与本届董事会任期一致。

顾宇出生于1978年,党校研究生,历任泗阳县委办公室主任,泗阳县张家圩镇党委书记,宿迁市接待办副主任,沭阳县政府副县长、县委常委,宿迁市洋河新区党工委副书记、管委会主任,宿迁市应急管理局党委书记、局长,洋河新区党工委书记,宿城区委副书记、区长,现任公司党委书记、董事长、总裁,江苏双沟酒业股份有限公司董事长。

2025年7月1日晚间,洋河股份原董事长张联东辞任,辞职后不在公司及子公司担任任何职务,而顾宇在当月4日被提名为非独立董事,21日的临时股东大会审议通过该提案,伴随着本次出任总裁,顾宇是洋河股份2009年以来首位身兼董事长、总裁于一身的高管,可谓是公司当之无愧的掌舵者。

刘化霜辞任后,执行总裁一直空缺。事实上,洋河股份曾设置执行总裁一职,2012年2月起,钟玉叶担任该职务,直至2017年9月到龄退休而辞职;2018年1月,刘化霜担任执行总裁职务,2023年2月因个人原因辞任,至今没有确认新一任人选,不知道该岗位是否已被取消,还是没有合适人选。

除了总裁,公司还有多位副总裁,截至去年中报,副总裁包括尹秋明(财务负责人)、李玉领、陈太松、张学谦、宋志敏,其中陈太松、张学谦年龄分别为58岁、57岁,已经接近退休年龄,这提醒公司需要提前做好人员交接准备。

归母净利润预估下滑超六成,存货仅次于贵州茅台

据短平快解读了解,洋河股份坐拥“洋河”、“双沟”两大中国名酒、中华老字号,2009年成功登陆深交所,成为资本市场一员,公司主导产品包括梦之蓝、天之蓝、海之蓝、苏酒、珍宝坊等中高档酒,以及洋河大曲、双沟大曲等普通酒,其中中高档酒出厂价≥100元/500ml,而普通酒出厂价<100元/500ml。

2025年归母净利润预估下滑超六成。2021年至2023年,洋河股份业绩稳增,实现营业收入分别为253.5亿元、301.05亿元、331.26亿元,增速有所放缓,分别为20.14%、18.76%、10.04%;归母净利润分别为75.08亿元、93.78亿元、100.16亿元,增速分别为0.34%、24.91%、6.8%。

重大转折点发生在2024年,公司当年营收、净利双双大降,分别为288.76亿元、66.73亿元,同比分别大幅下滑12.83%、33.37%,公司表示,白酒行业存量竞争态势持续演进,市场竞争愈发激烈,逐步由多元分化竞争转向头部企业集中,强集中、强分化特征更为显著,马太效应愈发凸显。

进入2025年,洋河股份业绩并没有改善,前三季度实现营业收入、归母净利润分别为180.9亿元、39.75亿元,同比分别大幅下滑34.26%、53.66%。预计2025年归母净利润、扣非净利润分别为21.16亿元至25.24亿元、18.53亿元至22.61亿元,同比分别大幅下滑62.18%至68.3%、66.92%至72.89%。

从连续增长再到如今的连续两年大降,洋河股份的业绩变动之大出乎众多投资者意料之外,也与公司身处白酒第二梯队的身份不符,对比来看,山西汾酒去年前三季度收入、净利润分别为329.24亿元、114.05亿元,同比分别增长5%、0.48%,泸州老窖则分别为231.27亿元、107.62亿元,同比分别下滑4.84%、7.17%,后者虽然业绩业绩双降,但经营韧性要明显强于公司。

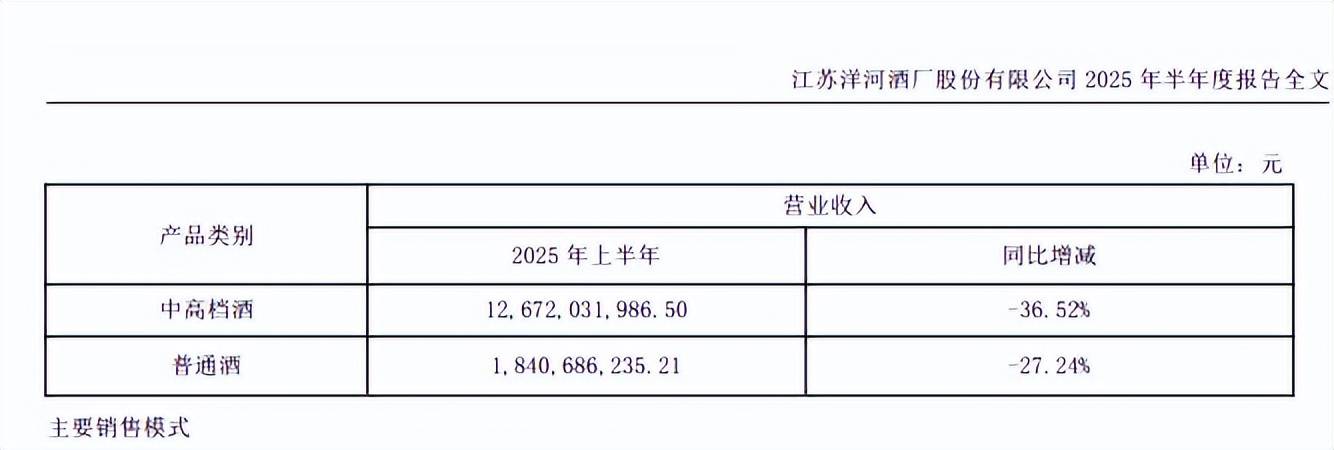

中高档酒、普通酒双双大降。一直以来,中高档酒是洋河股份的顶梁柱,近年来收入占比普遍在85%以上,该产品2024年为243.17亿元,同比减少42.22亿元,降幅14.79%,2025年中报为126.72亿元,同比减少72.89亿元,降幅36.52%。

同时期普通酒表现也并不如意,2024年同比微降0.49%至39.31亿元,2025年中报为18.41亿元,同比减少6.89亿元,降幅扩大至27.24%。

洋河股份在业绩预报中表示,报告期内,白酒行业处于深度调整期,行业竞争格局深刻变革,存量竞争加剧背景下,公司受到市场需求减少、品牌势能减弱、渠道库存加大、渠道利润下降等挑战,中端和次高端价位段产品承压较大,部分市场销售受阻,销量明显下降。

需要指出的是,2024年、2025年中报,中高档酒毛利率先降后升,分别为78.71%、80.27%,前者同比下滑1.55个百分点,后者同比上升0.87个百分点,意味着公司在全力维持产品价格体系,给予经销商信心。不过普通酒毛利率则连降,分别为45.27%、46.17%,同比分别下滑0.89个百分点、3.65个百分点。

去年中报省外经销商减少268家。2024年,洋河股份经销商合计8866家,同比增加77家,2025年上半年则为8609家,较上年末减少257家,其中省内、省外分别为3010家、5599家,前者较上年末增加11家,后者则大幅减少268家,显然公司优先保证大本营的地位。

从结果来看,去年中报省内、省外收入分别为71.22亿元、73.92亿元,同比分别大幅下滑25.79%、42.68%,省内表现要比省外好上一些,不过公司省内跌幅仍然要大于其竞争敌手今世缘,后者省内收入62.54亿元,同比下滑6.07%。

存货仅次于贵州茅台。实际上,洋河股份最大的挑战在于存货,2025年前三季度高达191.34亿元,该规模仅次于贵州茅台的558.59亿元,远高于五粮液、泸州老窖、山西汾酒,分别为175.41亿元、137.47亿元、130.04亿元。

若洋河股份中高档酒价格下滑,则相关存货价值会下降,直接对业绩产生不利影响,也是众多经销商不可承受的,所以该类产品毛利率总体较为稳定,当然为了去库存,公司也做出了不少努力。

洋河股份在业绩预报表示,面对市场严峻的销售形势,2025年公司营销工作以去库存、稳价盘、提势能为主导,对主要产品进行配额管控,并围绕库存去化和势能提升配置相应的费用投入,对当期盈利能力产生较大影响。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)