2月4日,广东华汇智能装备股份有限公司(华汇智能)北交所上市将迎来上会,保荐机构是国泰海通证券。

华汇智能从事高端智能装备及其关键部件的研发、设计、生产和销售,主要销售产品为锂电智能装备中的正极材料研磨系统、纳米砂磨机等单机设备和关键部件机械密封。

梳理来看,张思沅、张思友兄弟为实控人,表决权近76%;张思沅之子张耀城曾持股30%,担任执行董事、总经理;曾拆入超2000万元,监事周德建曾在实控人控制的企业任职;募资缩水超1亿元,仍要融资3.44亿元;扩产步伐较大,产能消化需重视;研发费用率下滑,落后于行业均值;物料消耗远超职工薪酬是否合理,职工薪酬数据“打架”;业绩稳增,主营业务毛利率连降;客户集中度高,两大客户业绩表现不佳;前五供应商存在个位数参保,利源机械成立当年即为第二供应商;资产负债率高,经营质量有待提高。

兄弟表决权近76%,张思沅之子曾持股并担任总经理

据短平快解读了解,2010年6月,华汇有限成立,2023年7月完成股份制改革,2024年6月挂牌新三板,目前所属层级为创新层,公司在2023年10月启动辅导备案,2025年2月完成辅导,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

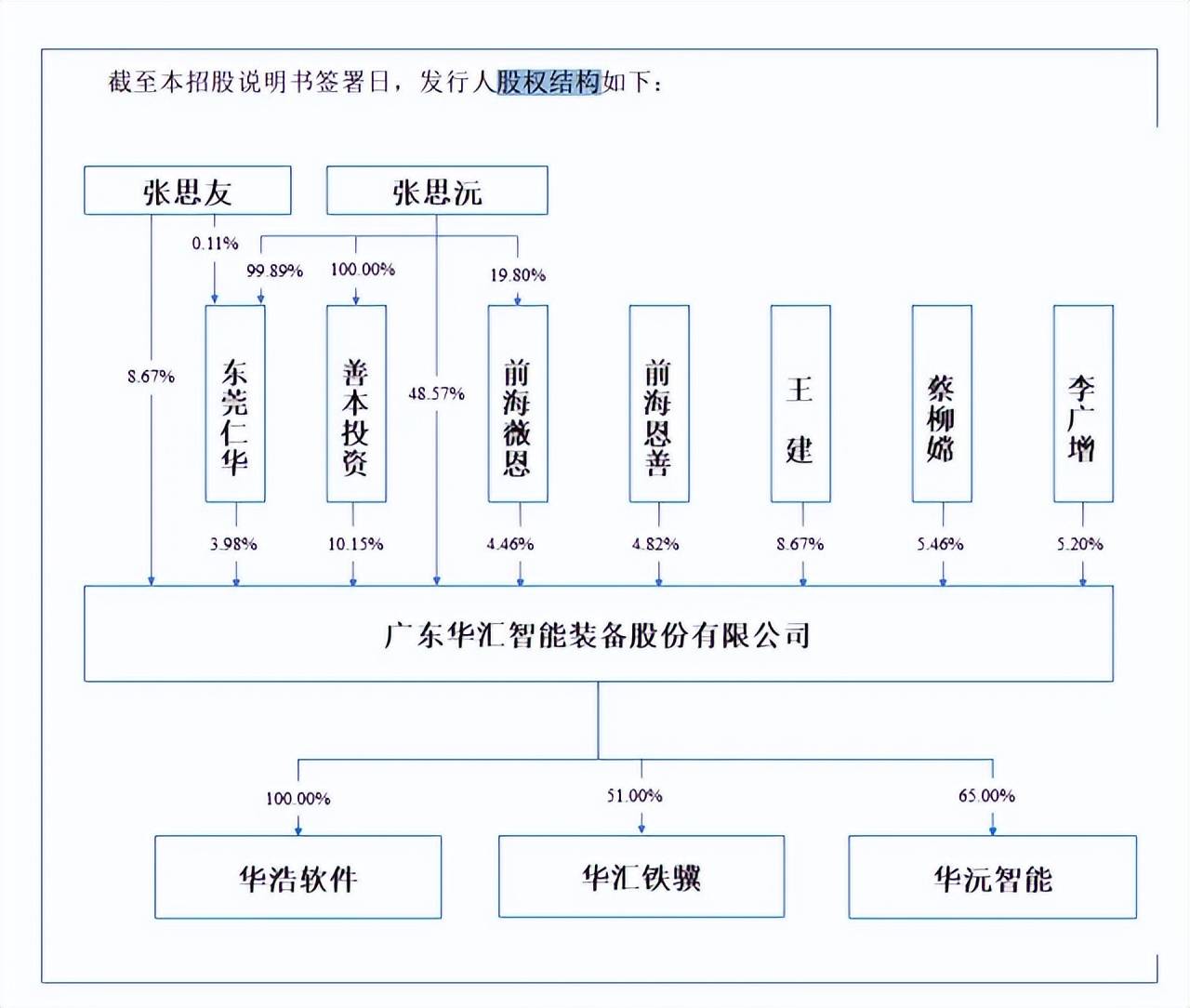

张思沅、张思友兄弟为实控人,表决权近76%。华汇智能控股股东是张思沅,实际控制人是张思沅、张思友兄弟,直接持股分别为48.57%、8.67%,且张思沅通过善本投资、前海薇恩、东莞仁华间接支配18.59%的表决权,兄弟两人合计控制75.84%的表决权。

张思沅出生于1966年,工商管理硕士(EMBA),2023年7月至今,就职于华汇智能,任董事长、总经理;张思友出生于1976年,工商管理硕士(EMBA),2023年7月至今,就职于华汇智能,任董事、副总经理。

张思沅、张思友兄弟表决权近76%,且均在公司担任要职,需要防范实际控制人不当控制风险,公司表示,若成功上市后相关制度不能有效执行,可能存在实际控制人利用其控制地位对公司经营决策、财务规范、人事任免等方面实施不利影响,甚至使得公司治理、内部控制失效,进而对公司经营及其他股东利益造成一定损害的风险。

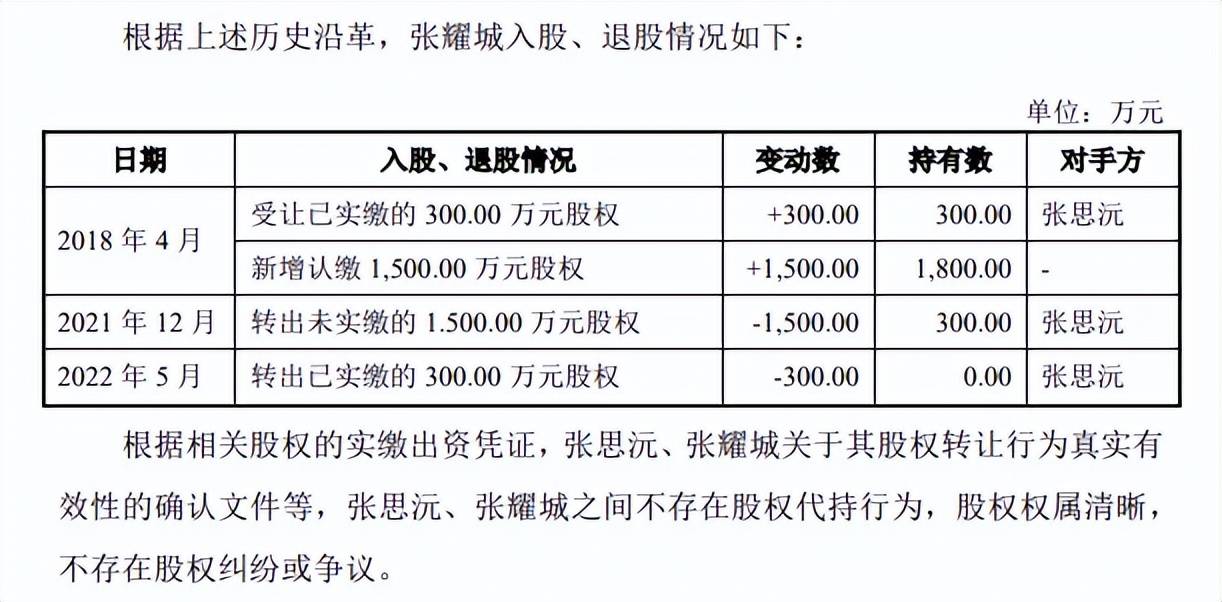

张耀城曾持股30%,担任执行董事、总经理。2018年4月,张思沅将华汇有限300万元股权以300.00万元的价格转让予张耀城,实际未付款。同时,华汇有限注册资本由1000万元增加至6000万元,张耀城认缴1500万元(未实缴),出资比例30%。

张耀城是张思沅儿子,此举为培养张耀城参与公司经营管理。

2021年12月,基于家族内部安排并解决注册资本未实缴问题,张耀城将其所持未实缴的1,500万元股权以0元的价格转让予张思沅,张耀城持股比例降低至5%。

2022年5月,基于家族内部安排,张耀城将其持有的300.00万元股权以300.00万元的价格转让予张思沅,实际未付款,张耀城自此不再直接持股。

张耀城出生于1994年,2016年10月至2024年9月,就职于华汇有限/华汇智能,历任总经办助理、生产部PMC专员,并于2018年4月至2022年4月期间挂名担任执行董事、总经理;2025年5月至今,就职于华汇智能,任基建工程主管。

张耀城作为张思沅儿子,持股比例一度达到30%,且曾担任华汇有限执行董事、总经理,但公司未将其认定为共同实际控制人,该情况引起北交所关注,要求说明原因及合理性。

华汇智能表示,张耀城担任华汇有限执行董事、总经理,主要系张思沅拟培养张耀城参与公司经营管理,使其接触公司经营事项、积累管理经验,实际职责为总经办工作人员,仅为公司普通职员,未对公司重大事项的决策施加重大影响,亦未对公司经营管理发挥主导作用或施加决定性影响。

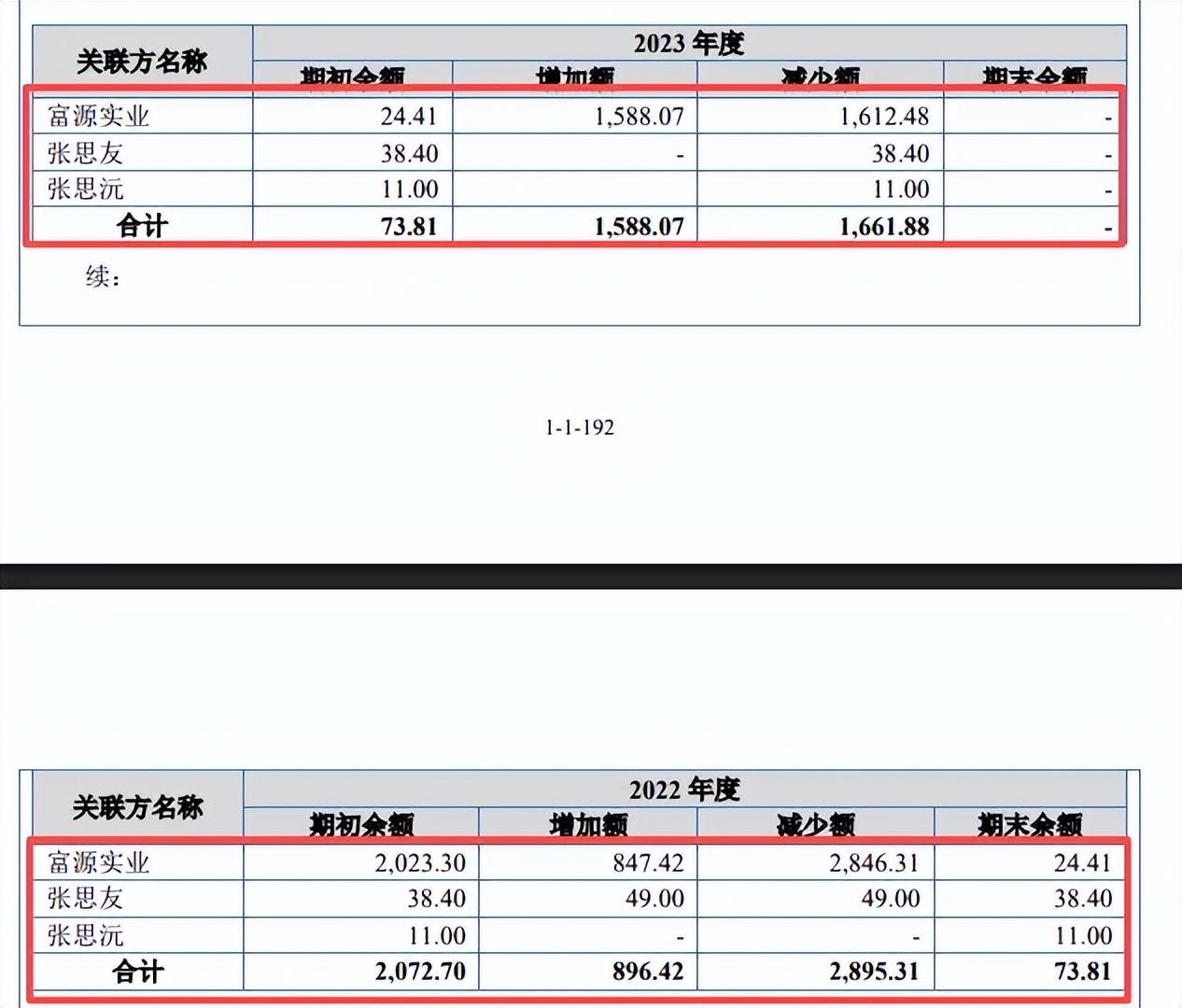

曾拆入超2000万元,监事曾在实控人控制的企业任职。2022年初、2023年初,华汇智能向关联方资金拆入余额分别为2,072.70万元、73.81万元,当期分别新增896.42万元、1,588.07万元,期末余额分别为73.81万元、0元,对应的利息费用分别为52.42万元、8.07万元,拆入理由是资金周转与日常生产经营需要。

主要是向东莞市富源实业有限公司(富源实业)拆入,期初拆入余额分别为2,023.30万元、24.41万元,该公司是张思沅实际控制的企业。

据了解,华汇智能监事周德建曾经在富源实业任职,后于2021年5月辞职,次月加入公司,公司由于发行人业务扩张迅速,也需要一定的电机专业人才对砂磨机设备进行调试研究,而周德建符合相关岗位需求。

上述情况引起北交所关注,要求公司说明与富源实业的独立性,是否存在人员、业务、资产混同、交叉使用的情形。

募资缩水过亿,职工薪酬数据“打架”

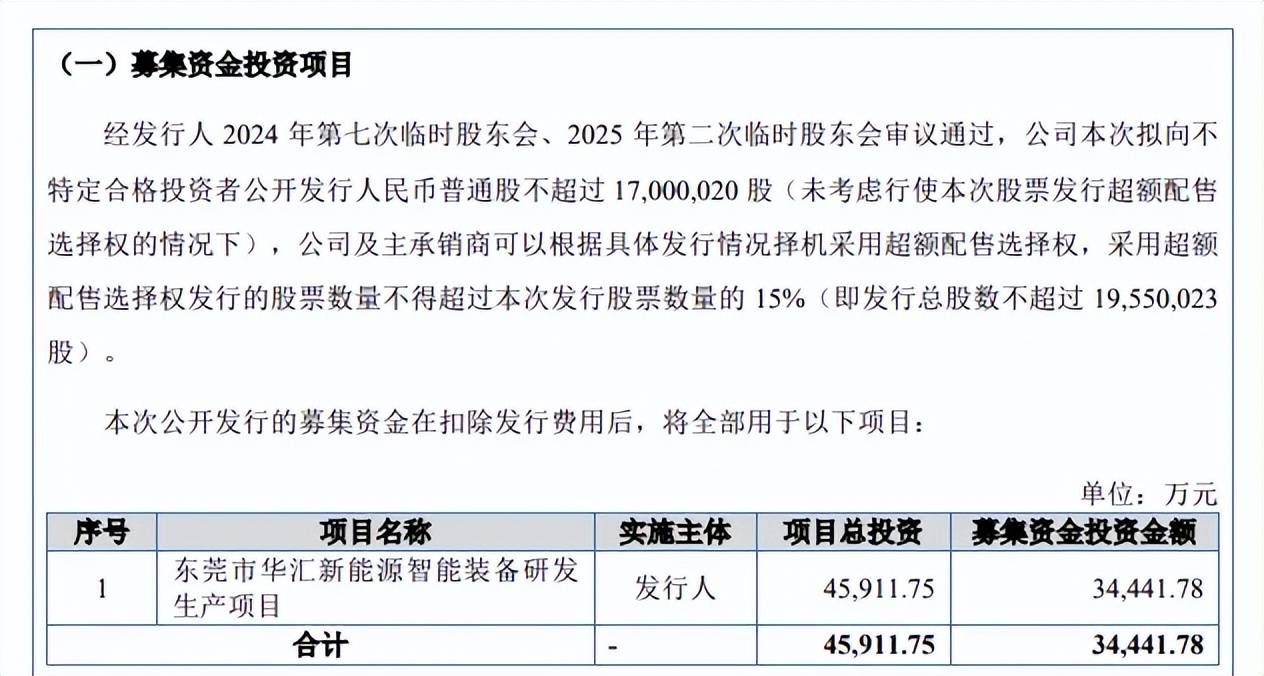

据短平快解读了解,本次IPO,华汇智能拟向不特定合格投资者公开发行不超过17,000,020股,拟募集资金3.44亿元,用于东莞市华汇新能源智能装备研发生产项目,募集资金较此前申报稿减少1.15亿元。

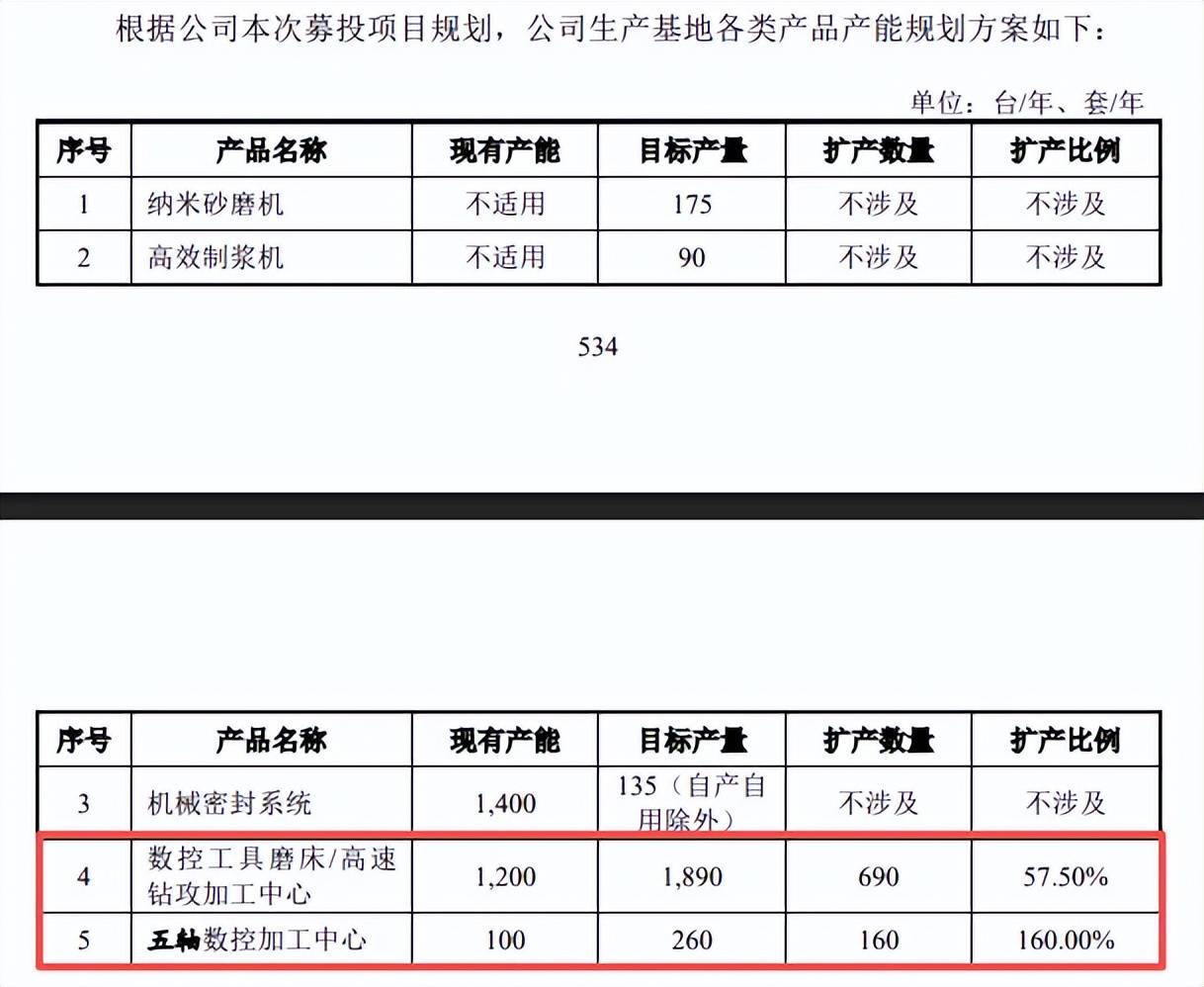

扩产步伐较大,产能消化需重视。华汇智能本次募投的项目包括生产基地以及研发中心建设,其中扩产项目拟新增数控工具磨床/高速钻攻加工中心、五轴数控加工中心分别为690台/年、160台/年,扩产比例分别为57.5%、160%,扩产步伐较大。

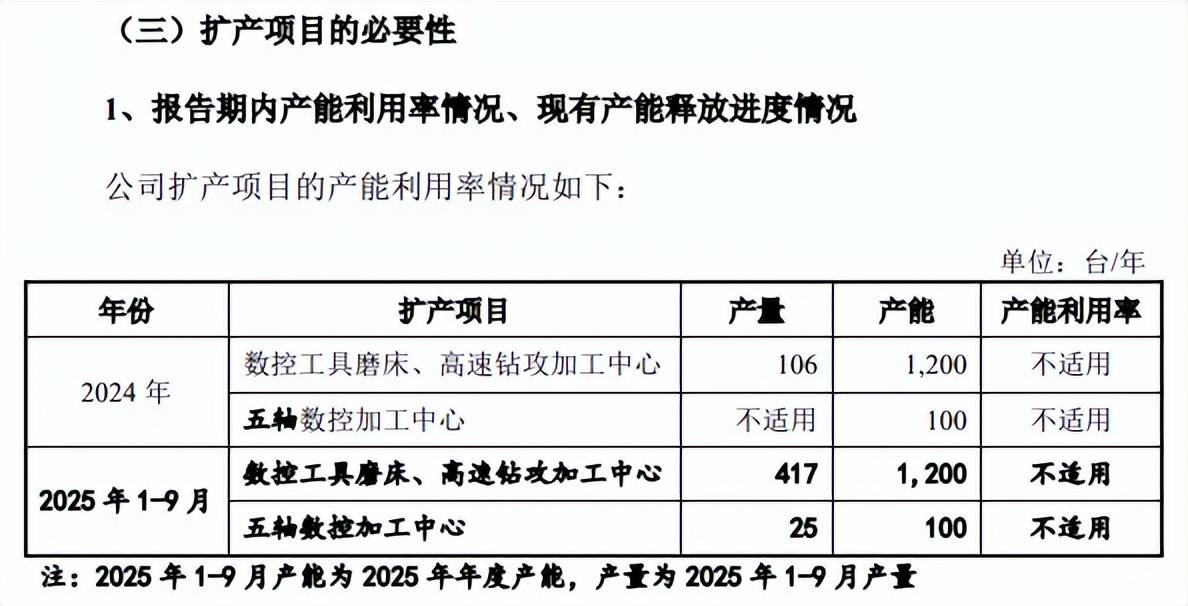

2024年及2025年1-9月,数控工具磨床、高速钻攻加工中心分别为106台、417台,而现有产能为1200台,产能利用率并不高。五轴数控加工中心2024年产量为25台,而现有产能为100台,产能利用率同样不高。

公司对此的解释是:扩产项目的产能未充分释放,主要原因系生产工艺的定型需要一定验证周期。

截至期末,公司扩产产品的在手订单数量、金额分别为357台、7,344.74万元,在手订单数量约是本次扩产产能的42%,后续产能消化需要引起重视。

华汇智能在招股书提示“募投项目增产能消化不及预期的风险”,公司数控机床智能装备产品产能的增加,对公司市场开拓能力和销售能力提出了更高的要求,若公司对现有客户的维护和市场拓展情况不及预期,公司可能面临新增产能消化不及预期的风险。

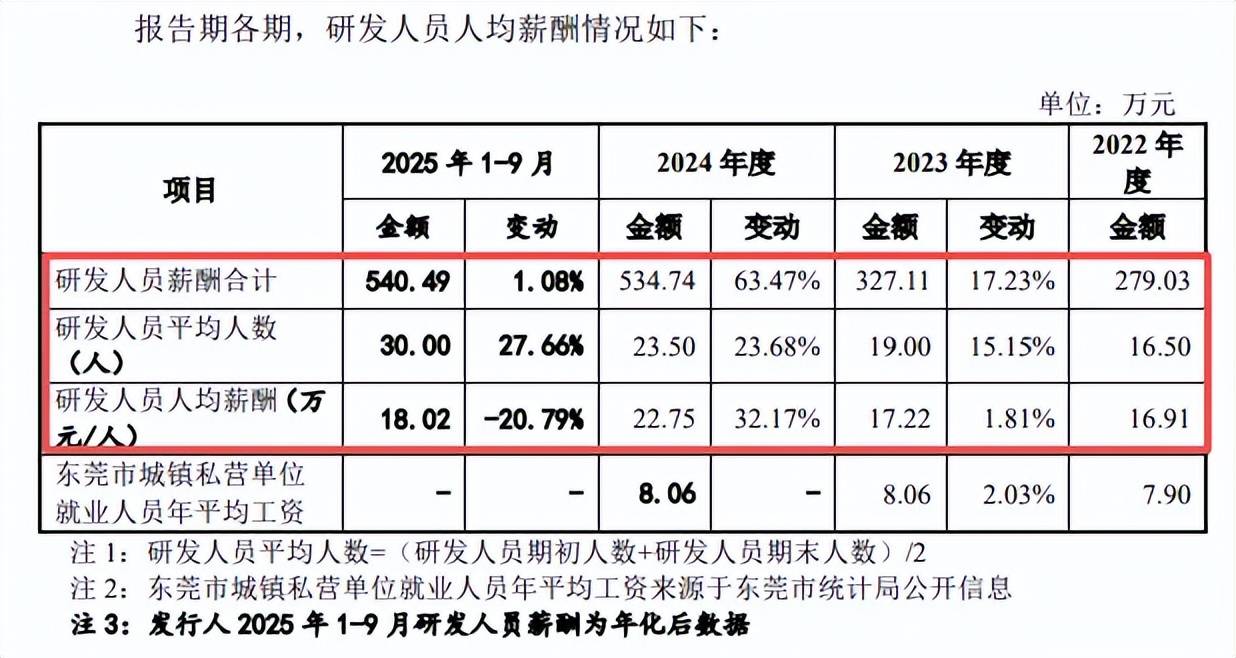

研发费用率下滑,落后于行业均值。2022年至2025年1-9月(报告期),华汇智能研发费用稳增,分别为1,090.04万元、1,557.38万元、1,835.93万元、1,729.08万元,研发费用率呈现下滑态势,分别为5.72%、5.19%、4.3%、4.2%。

对比自身,管理费用分别为943.31万元、1,353.90万元、2,279.76万元、2,171.90万元,管理费用率分别为4.95%、4.51%、5.34%、5.28%,即2024年及期末均实现对研发费用的反超。

对比行业,可比同行研发费用率均值分别为7.22%、7.18%、8.66%、7.77%,均超过公司,2024年先导智能、利元亨、灵鸽科技、龙鑫智能、宏工科技研发费用率分别为14.09%、13.55%、5.05%、4.41%、6.19%,均超过公司,显然科研投入有待进一步加强。

物料消耗远超职工薪酬是否合理,职工薪酬数据存在出入。华汇智能研发费用支出重头是物料消耗,报告期分别为641.38万元、1,023.02万元、1,132.32万元、1,156.44万元,期末占比66.88%;职工薪酬分别为279.03万元、327.11万元、534.74万元、405.37万元,期末约是物料消耗的35%,占比23.44%。

据问询函,报告期研发人员平均人数分别为16.5人、19人、23.5人、30人,人均薪酬分别为16.91万元、17.22万元、22.75万元、18.02万元,需要指出的是,问询函中2022年至2024年研发人员薪酬与招股书一致,期末金额为540.49万元,与招股书相差135.12万元,为何会出现这样的情况,哪个环节出现纰漏,投资者该以哪个数据为准?

值得一提的是,可比同行先导智能、利元亨、灵鸽科技、宏工科技研发费用重头均为职工薪酬,2024年占研发费用比例分别为80.6%、83.5%、65.69%、64.4%,而物料消耗(原材料)占比分别为9.16%、2.63%、27%、26.14%,那么公司物料消耗占比远超研发费用是否合理?

该情况也引起北交所重点关注,要求华汇智能说明研发费用中“物料消耗”的具体内容及变动原因,与研发项目的匹配性,研发领料的流程及内控措施,研发领料和生产领料是否能够明确区分,是否存在混淆情形。

单一客户收入占比超78%,多期经营现金流为负

业绩稳增,主营业务毛利率连降。2022年至2025年,华汇智能业绩稳增,营业收入分别为1.91亿元、3亿元、4.27亿元、6.16亿元,归母净利润分别为2657.1万元、4643.32万元、6262.32万元、8038.2万元。

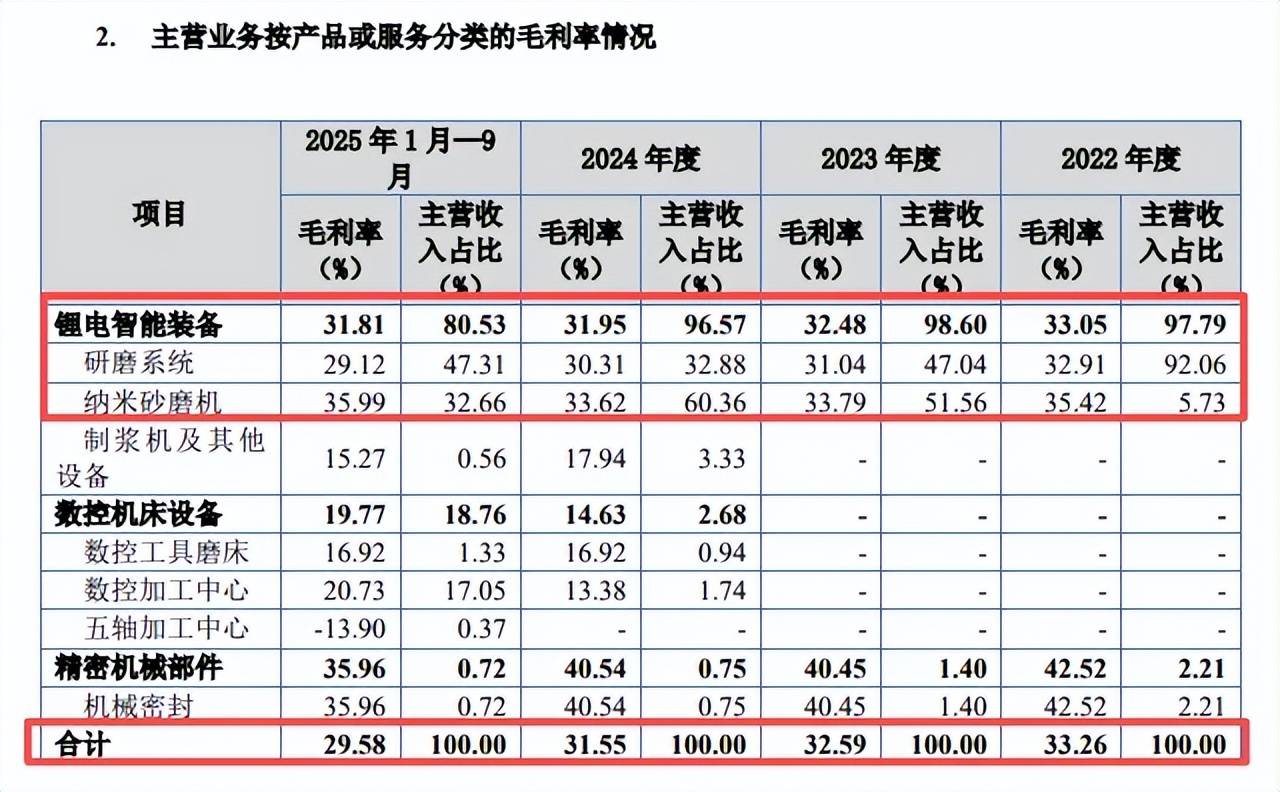

据短平快解读了解,公司主营业务收入主要来源于锂电智能装备,报告期内收入分别为1.83亿元、2.95亿元、4.07亿元、3.29亿元,占比从97.79%下滑至80.53%,其中研磨系统、纳米砂磨机期末收入分别为1.93亿元、1.34亿元,占比分别为47.31%、32.66%。

数控机床设备收入增长迅猛,2024年、2025年前三季度收入分别为1,129.87万元、7,667.26万元,占比分别为2.68%、18.76%。

不过,主营业务毛利率连降,分别为33.26%、32.59%、31.55%、29.58%,主要受锂电智能装备影响,毛利率分别为33.05%、32.48%、31.95%、31.81%,其中研磨系统毛利率从32.91%下滑至29.12%,而纳米砂磨机毛利率波动较大。

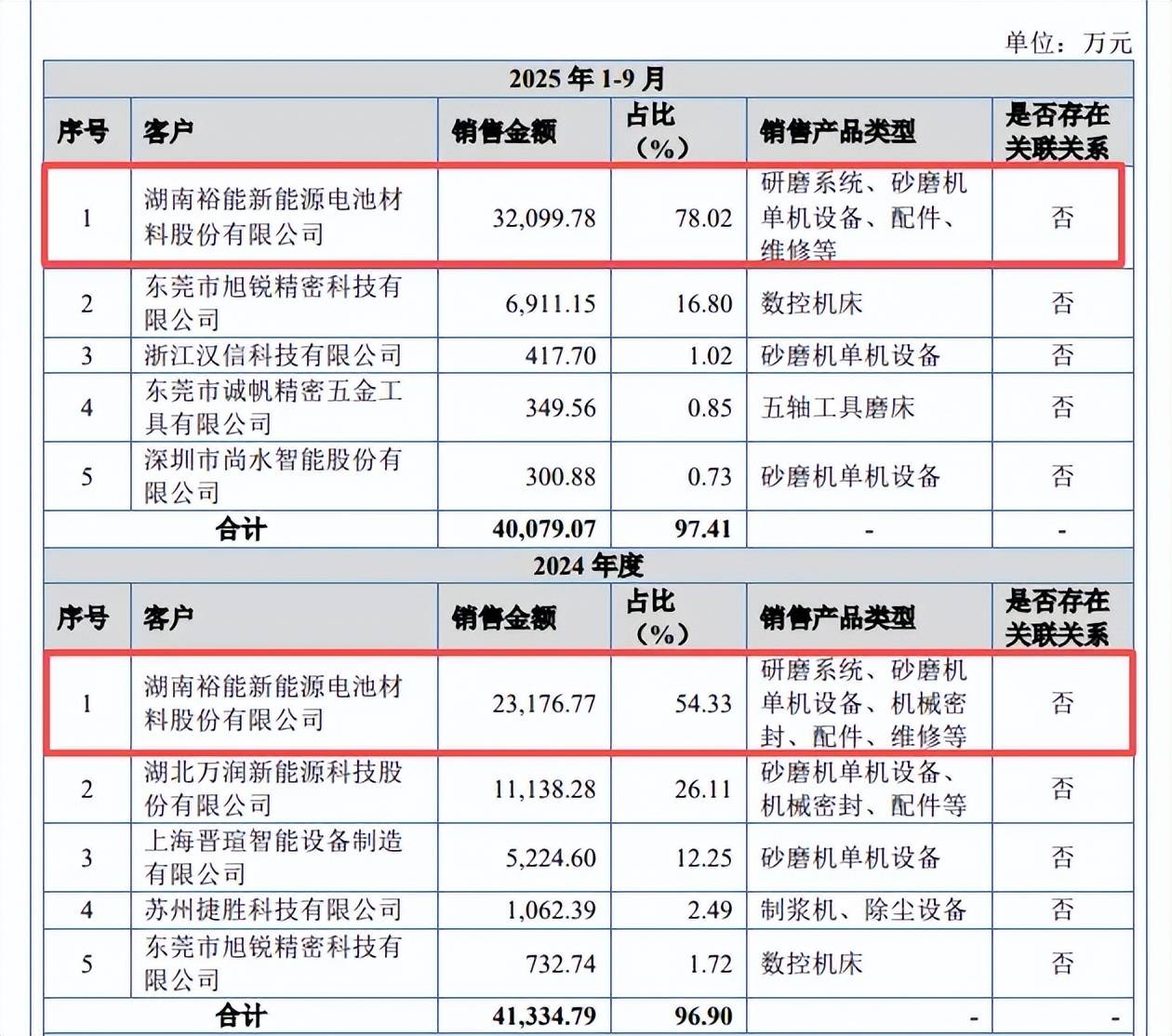

客户集中度高,两大客户业绩表现不佳。报告期内,华汇智能对前五客户合计销售额分别为1.88亿元、2.97亿元、4.13亿元、4.01亿元,占当期营业收入的比例分别为98.57%、98.89%、96.90%、97.41%,客户集中度较高。

事实上,公司还存在单一大客户依赖,报告期内对湖南裕能的销售额分别为1.85亿元、1.48亿元、2.32亿元、3.21亿元,占比分别为96.79%、49.19%、54.33%、78.02%,销售产品包括研磨系统、砂磨机单机设备、配件、维修等。

公司另一大客户是万润新能,2023年、2024年均位列前五客户,销售额分别为0.75亿元、1.11亿元,占比分别为24.9%、26.11%。

事实上,湖南裕能、万润新能的业绩表现并不乐观,前者2023年、2024年均录得营收、净利双降的成绩,后者2023年至今均处于亏损状态,华汇智能表示,如果公司主要客户持续业绩下滑或持续亏损,同时发行人未能采取有效应对措施,这将会影响公司主要客户对研磨装备的新增需求,进而影响公司的持续经营能力造成不利影响,最终可能导致公司面临经营业绩下滑的风险。

前五供应商存在个位数参保,利源机械成立当年即为第二供应商。报告期内,广东利源机械科技有限公司(利源机械)均为华汇智能第二大供应商,2024年采购额、占比分别为6,123.56万元、18.79%;东莞市珊锋自动化设备有限公司在2023年晋升前五供应商,采购额、占比分别为2,052.48万元、10.66%;潍坊鲁潍特种陶瓷制品有限公司2022年位列前五供应商之类,当年采购额、占比分别为2,215.89万元、7.82%。

企查查显示,上述三家供应商成立时间分别为2022年4月、2014年5月、2017年2月,实缴资本分别为0元、30万元、191.2万元,2024年参保人数分别为13人、6人、0人,这些企业如何进入公司供应链,公司对供应商的审核制度是怎么样的?

据招股书,公司对于供应商采取“择优选择、定期评估”的方式进行考核,那么是否将参保人数以及实缴资本纳入考核体系当中呢?另外,利源机械成立当年即成为公司第二大供应商,是否合理?

资产负债率高,经营质量有待提高。报告期内,华汇智能资产负债率分别为88.58%、72.27%、66.85%、66.82%,总体保持在高位,期末货币资金7704.19万元,而短期借款、一年内到期的非流动负债分别为11928.66万元、2184.63万元,是现金流所无法覆盖的,且公司还有5511.8万元的长期借款,债务压力较大。

虽然公司近年来业绩增长较大,但经营质量有待提高,报告期内的经营现金流净额分别为2505.71万元、-5500.25万元、-3996.09万元、1246.37万元,2022年与净利润相差不大,其余年度则与净利润相差较大。

北交所要求公司综合说明是否存在现金流断裂的风险,结合实际情况作风险揭示及重大事项提示。华汇智能在招股书中提示“报告期多期经营现金流为负的风险”,若未来公司经营活动的现金流量净额持续为负,同时融资未及预期,可能对公司持续经营产生不利影响。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)